Alla 23 banker klarar Fed:s årliga stresstest; Uppgång i statsobligationsräntor efter rapporter om BNP för Q1 och antalet nyanmälda arbetslösa; Naturgaspriserna i USA förväntas stiga med över 20% under Q2

Globala kapitalmarknader - översikt, analys och prognoser:

Författare: Dr. Alexander APOSTOLOV (forskare vid Economic Research Institute vid BAS)

Europeiska aktier minskade tidigare blygsamma vinster på torsdagen för att handla nära flatlines när investerare analyserade blandade inflationsdata över regionen och dess potentiella inverkan på ECB&# 39: s penningpolitiska bana. Den tyska inflationen accelererade till 6,4 procent i juni och överträffade maj' s 14-månaders låg på 6,1 procent och fortfarande långt över centralbanken' s 2-procentsmål. Samtidigt steg konsumentpriserna långsammare i Italien och Spanien, även om deras kärnindikatorer förblev envist höga. På onsdagen höll centralbankscheferna i euroområdet, Storbritannien och USA fast vid sin hökaktiga hållning och en talesman för ECB rekommenderade en fortsatt aggressiv åtstramning av policyn under de kommande månaderna. På bolagsfronten rapporterade den svenska detaljhandeln H&M en starkare vinst än väntat, medan den franska biltillverkaren Renault höjde sina finansiella utsikter för helåret. DAX 40 index i Tyskland sjönk med 0,1% och stängde på 15.930 punkter, medan det paneuropeiska STOXX 600 index steg med cirka 0,1% och stängde på 457 punkter. CAC 40 steg med cirka 0,4 procent till 7.311 på torsdagen, dess fjärde raka session av vinster, eftersom investerare var fortsatt oroade över en mängd ekonomiska data från stora ekonomier, även om de oroade sig för utsikterna till ytterligare monetära åtstramningar. Den amerikanska ekonomin fortsatte att visa motståndskraft, med BNP reviderad högre och arbetslöshetsförmåner som faller, medan i Europa steg inflationen oväntat i Tyskland och en indikator på det ekonomiska sentimentet i euroområdet föll för andra månaden i rad i juni. På bolagsfronten var Renault (+5%) bäst presterande efter att biltillverkaren höjt sin prognos för rörelsemarginalen 2023 på grund av framgången med sin senaste lansering. Därefter följde Engie (+4,1%), Stellantis NV (+3,4%) och Orange (+2,3%). Utanför huvudindexen föll aktierna i den omtvistade stormarknadskedjan Casino med mer än 30% till rekordlåga nivåer när investerare förberedde sig för större förluster än väntat i ett föreslaget omstruktureringsavtal. I Milano steg FTSE MIB 283 punkter, eller 1,02%, på torsdagen. Stellantis NV (3,68%), Tenaris Sa (2,92%) och Saipem (2,81%) ledde uppgångarna.

FTSE 100 föll med 0,4% och stängde på 7.471 på torsdagen, sämre än andra europeiska aktiemarknader då oron över hökaktig retorik från de stora centralbankerna fortsatte. BoE-, Fed- och ECB-ordförandena upprepade vid ett ECB-evenemang igår att ytterligare räntehöjningar är motiverade på grund av stigande inflation. Dessutom sa Bank of Englands guvernör Bailey att Storbritanniens&# 39: s lånekostnader förväntas förbli högre än finansmarknadens förväntningar under en längre tid. På bolagsfronten föll B&M Europe 6,5 procent i värde och Burberry föll 2,5 procent då båda bolagen tog höjd för sina senaste utdelningar. Bankerna, å andra sidan, stängde kraftigt högre, med Barclays upp 2%.

Det rubelbaserade MOEX Russia indexet steg med 0,6 procent och stängde på 2.796 på torsdagen, vilket helt raderade ut helgens förluster, då oron fortsatte för en maktkamp i Moskva eller en potentiell ommöblering inom Kreml. Surgut-aktien utökade vinsterna under de senaste sessionerna, med preferensaktier upp 2,4 procent och stamaktier upp 1,8 procent på förhoppningar om att företaget kommer att betala en generös utdelning. Rosneft och Lukoil är fast i grönt och stöder sektorns&# 39: s vinster. Under tiden varierade banker, gruvor och metallproducenter mellan blygsamma vinster och förluster. Understryker landets&# 39: s arbetskraftskris, data efter gårdagens&# 39: s stängning visade att Rysslands&# 39: s arbetslöshet sjönk till en rekordlåg. Samtidigt ökade den starka månatliga BNP-datan chanserna för en räntehöjning av CBR vid sitt kommande möte.

Canada S&P/TSX Composite var oförändrad på 19.820 på torsdagen och fortsatte därmed att öka under veckan, då marknaderna fortsatte att bedöma de stora centralbankernas policyutsikter och deras inverkan på råvarupriser och företagsvinster. Den inhemska lönetillväxten steg till sin högsta nivå på fem månader, medan den amerikanska bruttonationalprodukten för första kvartalet reviderades upp och förstärkte hökaktiga satsningar över hela Nordamerika. Bankaktierna ledde uppgångarna med genomsnittliga uppgångar på mer än 0,5 procent, med TD upp nästan 1 procent. Stärkta av ännu en dag av ökningar i råoljepriserna ökade också energiproducenterna. BlackBerry ökade också med 12% efter att ha rapporterat en överraskande kvartalsvinst. Å andra sidan föll guldpriset under 1,900 XNUMX dollar per uns, vilket drev gruvarbetare&# 39; handel kraftigt ned.

De amerikanska aktierna fluktuerade mellan blygsamma vinster ochförluster på torsdagen efter en uppjustering av BNP-tillväxten under första kvartalet och en minskning av de första arbetslösa anspråken förra veckan stärkte fallet för Federal Reserve att fortsätta höja räntorna, i linje med de senaste tecknen från ordförande Jerome Powell. Den amerikanska BNP-tillväxten under det första kvartalet reviderades upp kraftigt från 1,1% till 2%, och antalet första arbetslösa anspråk drabbade oväntat den största nedgången sedan oktober 2021. Tidigare idag upprepade Fed-ordförande Jerome Powell behovet av att höja lånekostnaderna igen i år vid ett möte med spanska banker, vilket förstärkte budskapen från gårdagens 39: s ECB-forum och förra veckans 39: s amerikanska kongress. Under tiden var banksektorn en ljuspunkt, med Bank of America , Wells Fargo , Morgan Stanley och JPMorgan som alla steg efter att de 23 största bankerna klarade Fed's årliga stresstest och stärkte sig för en allvarlig recession på 1% till 2%. Disney-aktierna föll däremot med mer än 1,5 procent till fyraveckorslägsta 87,59 dollar.

I Kina föll Shanghai Composite Index med 0,15 procent och stängde på cirka 3.185 punkter, och Shenzhen Composite Index föll med 0,1 procent och stängde på 10.915 punkter, för andra sessionen i rad, med hänvisning till ökad ekonomisk osäkerhet i Kina och en brist på aktivt stöd från Peking. Tillväxtfrämjande policyåtgärder tyngde marknadssentimentet. Utsikterna för ytterligare penningpolitiska åtstramningar från andra stora centralbanker och rapporter om att den amerikanska regeringen överväger nya restriktioner för export av chip för artificiell intelligens till Kina tyngde också aktierna på fastlandet. De största förlorarna är tungviktare som Inspur Electronics (-8,9%), Talkweb Information (-5,9%), HKUST Xunfei (-2,3%), Hongbo (-4,1%) och Jiangsu Huaxi Village (-4,2%).

Hongkong Hang Seng Index föll 237,69 punkter, eller 1,24%, till 18.934,36 på torsdagen och bröt två dagar av vinster under press från ett uttalande från Federal Reserves ordförande Jerome Powell, som förutspådde två eller fler räntehöjningar i slutet av året. Centralbankschefen tillade att oron i den amerikanska banksektorn inte är över ännu eftersom vissa finansieringshål kvarstår. Handlare var också nervösa inför lanseringen av Kina&# 39; s juni inköpschefer&# 39; index senare i veckan, eftersom den ojämna ekonomiska återhämtningen fortsätter. Separat passerade Peking enligt uppgift en omfattande utrikespolitisk lag som föreskriver rätten att införa & quot; motåtgärder & quot; mot åtgärder som det anser vara ett hot, det senaste steget för att stärka Kina&# 39: s ställning bland spänningar med väst. Samtliga sektorer föll, Li Ning (-6,6%), ENN Energy (-6%), Wuxi Biological Products (-5,3%), JD Logistics (-5,2%) och Country Garden Logistics föll kraftigt. (-4,9%), AIM Vaccines (-4,7%), Budweiser (-4,5%) och Meituan (-2,4%).

Nikei 225 index steg med 0,12% och stängde på 33.234 punkter, medan Topix index föll med 0,1% och stängde på 2.296 punkter, både upp och ned. Japanska aktier kämpade för att bestämma riktning när hökaktiga kommentarer från stora centralbanker inklusive Federal Reserve, Europeiska centralbanken och Bank of England vägde på investerarnas sentiment. En svag yen och entusiasm för AI-relaterad teknik höll dock benchmark nära sin högsta nivå sedan 1990, vilket gav stöd till inhemska aktier. Teknikaktierna var mestadels högre, med SoftBank Group (1,3%), Advantest (2,9%) och Tokyo Electron (2,6%) som vinnare. Tungviktare i index som Toyota Motor (-0,2%), Fast Retailing (-0,5%) och Sony Group (-0,8%) var samtidigt något ned.

Nya Zeelands aktier steg 74,66 punkter, eller 0,64%, till 11.808,12 på torsdagen och vände förluster i tidig handel för att avsluta i grönt för en tredje session i rad, med hjälp av nya uppgifter som visar affärssentimentet i Nya Zeeland i juni Det förbättrades till sin högsta nivå på 30 månader, och utsikterna för egen aktivitet blev positiva för första gången på 14 månader. Toppcentralbanker&# 39; indikationer på att de skulle behålla en hökaktig hållning under resten av året begränsade dock vinsterna. Under tiden var handlarna försiktiga inför publiceringen av Kinas PMI-data för juni på fredag. Distributionstjänster, allmännyttiga tjänster och finans bidrog mest till vinsterna, ledda av Comvita (3,9%), Seeka Ltd. (3,5%), Summerset Group (2,9%) och Napier Port Hlds. (2,5%) och Mercury New Zealand Limited (2%).

Australia's S&P / ASX 200 gick ned 0,02% för att stänga på 7.195 på torsdagen och bröt en två dagars vinnande rad när hökaktiga kommentarer från stora centralbanker inklusive Federal Reserve, European Central Bank och Bank of England vägde på investerarnas sentiment. Under tiden stödde svagare än förväntade inhemska inflationsdata tidigare i veckan spekulationer om att Reserve Bank of Australia&# 39: s åtstramningscykel kan närma sig slutet. MIndustribolagen ledde nedgångarna och BHP Billiton (-0,7%), Rio Tinto (-1,1%), Pilbara Mining (-0,4%), Southern 32 (-0,8%) och Newcrest Mining (- 1,4%) föll markant. Under tiden följde teknikaktierna sina amerikanska motsvarigheter högre, med vinster i Xero (2%), Seek (1,2%) och Wisetech Global (2,2%).

ÖVERSIKT ÖVER DEN SENASTE EKONOMISKA DATAN:

Genomgång av de senaste ekonomiska nyheterna, de mest kritiska uppgifterna är:

- USA: Under veckan som slutade den 23 juni 2023 tillförde amerikanska verktyg 76 Bcf till naturgaslagring till 2,729 Bcf, något under förväntningarna för en ökning med 82 Bcf. Resultatet markerar en ökning med 490 miljarder kubikfot från ett år tidigare och 262 miljarder kubikfot över det femåriga genomsnittet från 2018 till 2022.

- USA: I maj 2023 minskade försäljningen av bostäder i USA med 2,7% jämfört med föregående månad, den tredje nedgången i rad, och nedgången var lägre än marknadens prognos på 0,5%. "Trots nedgången i pågående kontrakt är bostadsmarknaden fortsatt motståndskraftig, med cirka tre erbjudanden per notering. Otillräckligt bostadsinnehav fortsätter att förhindra full realisering av bostadsefterfrågan," sade Lawrence Yun, chefsekonom på NAR. Försäljningen var lägre i Mellanvästern (-5,3%), Syd (-4,4%) och Väst (-6,6%), men ökade i Nordost (12,9%). Försäljningen utanför plan minskade med 22,2% jämfört med föregående år.

- USA: De amerikanska företagens vinster minskade med 5,9% till 2,329 biljoner dollar under det första kvartalet 2023, något mindre än den tidigare prognosen för en minskning med 6,8% och jämfört med en minskning med 2,7% under de föregående tre månaderna. Det markerade den största nedgången i företagens vinster sedan det sista kvartalet 2020, resultatet av oöverträffad åtstramning av Federal Reserve. Balanserade vinstmedel minskade med 17,5 procent till 0,678 biljoner dollar och nettokassaflödet justerat för lagervärderingar, eller de interna medel som ett företag har tillgängligt för investeringar, minskade med 0,6 procent till 3,127 biljoner dollar. Dessutom föll nettoutdelningarna med 0,1% till 1,652 biljoner dollar.

- USA: Antalet amerikaner som ansöker om arbetslöshetsersättning minskade med 26 000 till 239 000 under veckan som slutade den 24 juni från en 20-månadershögsta föregående vecka, den största nedgången sedan oktober 2021 och under marknadens förväntningar på 265 000 personer. Resultatet förlänger något arbetsmarknadens&# 39: s återhämtning från stigande Fed-lånekostnader, vilket lindrar den senaste tidens oro över uppenbar svaghet. Det fyra veckors glidande medelvärdet steg 1.500 poäng till 257.550. På en icke säsongsjusterad basis sjönk antalet ansökningar med 17.843 till 233.048, med anmärkningsvärda nedgångar i Kalifornien (-10.108) och Texas (-9.187). Samtidigt sjönk antalet nyanmälda arbetslösa med 19.000 till 1.742.000 under föregående vecka, den lägsta nivån på fyra månader, vilket återspeglar möjliga förbättrade sysselsättningsvillkor för arbetssökande.

- CA: Den genomsnittliga veckolönen för kanadensiska icke-gårdsanställda steg med 2,9% jämfört med föregående år till 1.194 dollar i april 2023 efter att ha stigit med 1,4% föregående månad. Det var den största vinstökningen sedan november, med 18 av 20 branscher som rapporterade vinster. De största vinnarna var företags- och företagsledning (upp 14 procent till 1.678 $), verktyg (upp 10,3 procent till 2.131 $), skogsbruk och avverkning (upp 10 procent till 1.432 $) och byggande (upp 7,3 procent till 1.514 $). Bland de kanadensiska provinserna hade Nunavut (+10,9 procent till $1.667), Northwest Territories (+5,4 procent till $1.611), Manitoba (+5,4 procent till $1.096) och Prince Edward Island (+4,3 procent till $1.003) den största intäktsökningen.

- CA: CFIB:s långsiktiga optimismindex för Kanada's affärsbarometer föll för första gången på sju månader, från 56,4 i maj till 54,1 i juni 2023, den högsta avläsningen sedan juni förra året. Optimismen minskade betydligt inom detaljhandel (-10,8), naturresurser (-10,2), hälsa och utbildning (-7,0), medan finans, försäkring och fastigheter (+10,2) samt information och underhållning (+7,8). Dessutom var planerna på heltidsanställningar svaga i juni, med endast 18% av de små och medelstora företagen som planerade att anställa och 15% som planerade att säga upp personal. Planerna på genomsnittliga löneökningar föll till 2,9 från 3,2. Samtidigt föll den planerade genomsnittliga prisökningen kraftigt från 3,7 till 3,3, den lägsta nivån sedan maj 2021.

- EU: I juni 2023 föll ett index som mäter konsumenternas inflationsförväntningar i euroområdet till 6,1 från nedreviderade 12,1 föregående månad, den lägsta nivån sedan 2016. Resultatet välkomnades av ECB eftersom det återspeglade att den stigande inflationen i euroområdet inte var förankrad i konsumenternas' åsikter. ECB-ledamöterna har konsekvent enats om att tecken på stabililisering av förväntningarna på pristillväxt kommer att vara avgörande för att förhindra en löne-prisspiral och bidra till att återställa inflationsmålet.

- EU: I juni 2023 föll euroområdets industriförtroendeindex till -7,2 för femte månaden i rad, den lägsta nivån sedan september 2020, under konsensus -5,5. Tillverkarnas produktionsförväntningar och bedömningar av nuvarande övergripande ordernivåer försämrades ytterligare, med lager av färdiga varor som i allt högre grad bedömdes vara högre än normalt. Företagen&# 39: s bedömningar av exportorderböcker, som inte kom in i frågan om förtroendeindikatorer, försämrades också; deras bedömningar av tidigare produktion ökade dock efter förra månadens nedgång.

- EU: Euroområdets konsumentförtroende bekräftades till -16,1 i juni 2023, vilket återspeglar den lägsta pessimismen i euroområdet sedan februari 2022 och minskade från -17,4 föregående månad, eftersom konsumenterna fortsatte att få momentum från den ryska invasionen av Ukraina och återhämta sig från effekterna. Hushållens finansiella situation förbättrades, men på nuvarande nivåer (-18,3 till -18,6 i maj) och förväntningar för de kommande 12 månaderna (-5,9 till -7,1), utöver övergripande ekonomiska förhållanden (-22,3 till -24,8) och konsumenter&# 39; vilja att göra större inköp (-18 vs. -18,9).

- EU: I juni 2023 föll Eurozone Economic Sentiment Index till 95,3 för andra månaden i rad, det lägsta värdet sedan november förra året, under marknadens förväntningar på 96,0. ECB:s snabba räntehöjningar, i kombination med ihållande hög inflation, ledde till att tillverkarna (-7,2 till -5,3 i maj), byggarna (-2,0 till -0,3), tjänsteleverantörerna (5,7 till 7,1) och detaljhandlarna (-6,0 till -5,3, konsumenternas inflationsförväntningsindex sjönk till 6,1 i juni, den lägsta nivån sedan mars 2016, medan indikatorn för tillverkarnas försäljningsprisförväntningar sjönk till 4,4, den högsta nivån sedan november 2020. Bland de största ekonomierna i euroområdet försämrades ESI för Tyskland, Italien, Nederländerna och Spanien, medan det förbättrades för Frankrike.

- GE: Enligt preliminära beräkningar steg den tyska konsumentprisinflationen till 6,4 procent på årsbasis i juni 2023, upp från den lägsta nivån på 14 månader på 6,1 procent i maj och något högre än marknadens förväntningar på 6,3 procent. Även kärninflationen, som exkluderar volatila poster som livsmedel och energi, ökade till 5,8 procent från 5,4 procent i maj. Båda inflationsmåtten ligger väl över ECB&# 39: s mål på 2,0 procent. Varuinflationen sjönk till 7,3% från 7,7% då tillväxten i livsmedelskostnaderna bromsade in (11,7% mot 14,9%). Samtidigt steg energiinflationen till 3,0% från 2,6%. Priserna på tjänster steg med 5,3 procent, upp från en ökning med 4,5 procent i maj.

- Storbritannien: I maj 2023 hade brittiska individer en nettoåterbetalning på & pund;100 miljoner i bolåneskuld, jämfört med marknadens förväntningar på en nettoåterbetalning på & pund;500 miljoner. Detta följer en rekordstor nettoåterbetalning på 1,5 miljarder pund i april, exklusive perioden sedan starten av COVID-19-pandemin. De totala lånen steg till 18,7 miljarder pund i maj från 16,4 miljarder pund i april, medan de totala återbetalningarna ökade till 18,9 miljarder pund från 18,6 miljarder pund efter att ha fallit under tre månader i rad. Den "reala" räntan (det vill säga den ränta som faktiskt betalas) på nytecknade bolån steg med 10 punkter till 4,56% i maj, medan räntan på utestående bolån också steg med 7 punkter till 2,82%.

- Storbritannien: De brittiska nettogodkännandena av husköp, en indikator på framtida lån, steg till 505.000 i maj 2023, upp från reviderade 490.000 förra månaden och överträffade marknadens förväntningar på 497.000. Bank of England's exempellösa åtstramning av politiken och ihållande hög inflation har dock haft en inverkan på de senaste siffrorna, som fortfarande visar relativ svaghet på bostadsmarknaden. Likaså steg antalet beviljade lån, som endast omfattar lån hos olika långivare, till 336.000 från 325.000 i april. Den "reala" räntan (det vill säga den ränta som faktiskt betalas) på nytecknade bolån steg med 10 punkter till 4,56% i maj, medan räntan på utestående bolån också steg med 7 punkter till 2,82%.

- SW: I juni 2023 steg det svenska konsumentförtroendeindexet till 71,4 från 70,3 föregående månad, den högsta nivån på ett år, men långt under marknadens prognos på 78,2. Denna ökning berodde till stor del på förbättrade förväntningar på de finansiella förhållandena (4 till 1 i maj). Dessutom var konsumenterna mindre pessimistiska när det gäller den övergripande ekonomiska situationen under de kommande 12 månaderna (-15 jämfört med -17). Samtidigt ökade rädslan för arbetslöshet (54 mot 51), viljan att köpa råvaror under de kommande 12 månaderna sjönk avsevärt (-37 mot -32), medan konsumenterna&# 39; bedömning av deras benägenhet attvar oförändrad (44).

- SW: Den svenska detaljhandelns försäljning sjönk med 5,4% i årstakt i maj 2023, efter en upprevidering på 7,1% föregående månad, vilket markerar den trettonde månaden i rad med nedgång i detaljhandelsaktiviteten. Försäljningen av konsumtionsvaror (-2,3%, från -5% i april) och varaktiga varor (-7,7%, från -9,1% i april) minskade båda i långsammare takt. Detaljhandelns försäljning i maj ökade med 0,3% på månadsbasis, efter en minskning med 1,1% i april, i linje med marknadens konsensus.

- AU: I maj 2023 ökade detaljhandelns försäljning i Australien med 0,7% på månadsbasis till 35,52 miljarder AUD, en återhämtning från oförändrat föregående månad, och överträffade lätt konsensus på en tillväxt på 0,1%. Det var den snabbaste ökningen i detaljhandeln sedan januari, vilket återspeglar motståndskraften i konsumentutgifterna när konsumenterna utnyttjade kampanjer och försäljningar som var större än vanligt. Övrig detaljhandel ökade mest (2,2% jämfört med 0,1% i april), följt av kaféer, restauranger och takeout (1,4% jämfört med -0,2%), hushållsartiklar (0,6% jämfört med -0,9%) och livsmedelshandel (0,3% jämfört med 0,2%). Däremot sjönk försäljningen inom kläder, personlig detaljhandel (-0,6% jämfört med 2,0%) och varuhus (-0,5% jämfört med 1,6%). Detaljhandelsförsäljningen steg i de flesta delstater och territorier. Den största ökningen noterades i Northern Territory (1,6%), som nu är på sin högsta nivå. Försäljningen sjönk endast i Tasmanien, med 0,1 procent.

SIKTE FRAMÅT:

I dag bör investerare se upp för följande viktiga data:

- CAD: BNP m/m, och BOC Business Outlook Survey.

- CHF: Detaljhandelsförsäljning y/y, och KOF:s ekonomiska barometer.

- CNY: PMI för tillverkningsindustrin och PMI för icke tillverkningsindustrin.

- AUD: Kreditgivning till privat sektor m/m.

- JPY: Tokyo Core CPI y/y, arbetslöshet, och Prelim industriproduktion m/m, och Housing Starts y/y.

- NZD: Avsiktsförklaring från RBNZ.

- USD: Core PCE prisindex m/m, personliga inkomster m/m, personliga utgifter m/m, Chicago PMI, reviderat konsumentförtroende UoM och reviderade inflationsförväntningar UoM.

- EUR: Tyska importpriser m/m, tysk detaljhandel m/m, franska konsumentutgifter m/m, franska preliminära KPI m/m, tysk arbetslöshet, italiensk månadsarbetslöshet, KPI snabbestimat y/y, kärn-KPI snabbestimat y/y, arbetslöshet och italiensk auktion av 10-åriga obligationer.

- GBP: Bytesbalans, definitiv BNP q/q, Nationwide HPI m/m, och reviderade företagsinvesteringar q/q.

DRIVKRAFTER PÅ AKTIE- OCH ANDELSMARKNADEN:

De viktigaste faktorerna på aktie- och obligationsmarknaden är för närvarande:

- USA: Den genomsnittliga räntan på ett 30-årigt fast bolån steg med fyra punkter från föregående vecka till 6,71% per den 29 juni, enligt en undersökning av långivare av bolånejätten Freddie Mac. Resultatet stoppade en tre veckors förlorande streck och förde den tillbaka närmare en sexmånadershöjd på 6.79% som träffades i slutet av maj. För ett år sedan var den 30-åriga fasta bolåneräntan 5,7%. "Bolåneräntorna har svävat i intervallet 6% till 7% i mer än sex månader, och trots överkomliga motvindar har husköpare justerat och lagt ny bostadsförsäljning på vänt," sa Sam Khater, chefsekonom på Freddie Mac. pressade till sin högsta nivå på mer än ett år." "Återhämtningen i ny bostadsförsäljning har varit starkare än på återförsäljningsmarknaden på grund av en liten ökning av utbudet av nybyggnation. Förbättrad efterfrågan har lett till stabila priser, som nu har stigit under flera månader."

- GE: Den tyska 10-åriga obligationsräntan steg till 2,4%, den högsta nivån sedan 22 juni, med stöd av starkare tysk inflationsdata än väntat, vilket stärkte förväntningarna om att den europeiska centralbanken kommer att fortsätta höja räntorna. Den senaste rapporten visade att de tyska konsumentpriserna steg med 6,4% i juni jämfört med ett år tidigare, en ökning från 6,1% i maj. Dessutom har kärninflationen stigit till 5,8%, långt över centralbankens mål på 2%. På onsdagen upprepade ECB-chefen Christine Lagarde att centralbanken sannolikt inte kommer att se några räntetoppar inom en snar framtid och betonade vikten av att upprätthålla ett fast åtagande att bekämpa inflationen. ECB har höjt räntan med rekordhöga 400 punkternter under det senaste året, och ytterligare ökningar väntas i juli och september.

- USA: Den amerikanska 10-åriga statsobligationsräntan fortsatte upp till 3,8%, den högsta nivån sedan den 22 juni, efter att data visat att den amerikanska ekonomin växte med 2% i årstakt under det första kvartalet, vilket överträffade tidigare förväntningar. De senaste siffrorna reviderades från en första uppskattning på 1.1%, till stor del på grund av en kraftig ökning av konsumentutgifterna, den mest betydande ökningen på två år. De starkare än väntade uppgifterna stärkte förväntningarna på att Federal Reserve kommer att fortsätta att höja räntorna för att bekämpa inflationen. Federal Reserves ordförande Jerome Powell upprepade nyligen att räntorna kommer att fortsätta stiga, och han uteslöt inte möjligheten till successiva räntehöjningar. Han nämnde dock också att en amerikansk recession inte är det mest sannolika scenariot. Investerare förväntar sig nu att data om personliga konsumtionsutgifter för maj ska släppas på fredag.

- USA: De amerikanska aktieterminerna steg på torsdagen, med Dow upp 0,2%, S&P 500 upp 0,3% och Nasdaq 100 upp 0,4%, med företagsresultat som ökade investerarnas sentiment. Aktierna i Micron Technology ökade med 3% i handeln före marknaden efter att dess intäktsprognos överträffade förväntningarna. Banksektorn var också i grönt, med Bank of America, Wells Fargo, Morgan Stanley och JPMorgan som alla lade till 1 efter att de 23 största bankerna klarade Fed&# 39: s årliga stresstest och är väl positionerade för att klara en djup lågkonjunktur. % ovan. Under tiden fortsatte handlarna att väga tecken på att den amerikanska ekonomin är fortsatt stark och att räntorna kommer att stiga ytterligare. Federal Reserves ordförande Jerome Powell upprepade idag vid en konferens i Bank of Spain att ytterligare en höjning av lånekostnaderna är nödvändig i år, vilket förstärkte budskapen från gårdagens ECB-forum och förra veckans amerikanska kongress.

- SW: Riksbanken höjde styrräntan med 25 punkter till 3,75 procent den 29 juni 2023, den sjunde höjningen i rad, vilket pressade upp lånekostnaderna till nya 2008-högsta nivåer, som väntat. Enligt beslutsfattarna sjunker inflationen men är fortfarande för hög, vilket innebär att penningpolitiken måste stramas åt ytterligare, och minst en räntehöjning till väntas i år. Centralbanken räknar nu med att styrräntorna i genomsnitt kommer att ligga på 3,75 procent under det tredje kvartalet 2023, jämfört med 3,6 procent i den tidigare prognosen, 4,05 procent under det andra kvartalet 2024 (jämfört med 3,65 procent) och 4,05 procent under det andra kvartalet 2025 (3,75 procent under det andra kvartalet 2026). Inflationsprognosen för 2023 är oförändrad på 8,9 procent, men har reviderats upp för 2024 (4,3 procent jämfört med 4 procent). Ekonomin krympte något mindre i år (-0,5% jämfört med -0,7%), men kommer att stagnera nästa år. Dessutom utökade centralbanken försäljningen av statsobligationer från 3,5 miljarder SEK till 5 miljarder SEK, i syfte att främja en starkare krona och förbättra sin förmåga att minska inflationen.

LEDANDE MARKNADSSEKTORER:

- Starka sektorer: Finans, Material, Industri, Hälsovård.

- Svaga sektorer: Stapelvaror, Kommunikationstjänster, Diskretionära konsumentvaror, Informationsteknologi.

TOPP DRIVKRAFTER PÅ VALUTA- OCH RÅVARUMARKNADEN:

De viktigaste faktorerna på valuta- och råvarumarknaden är för närvarande:

- EUR: Euron höll sig på 1,09 dollar, nära ett sexveckorshögsta på 1,1 dollar som nåddes den 22 juni, när investerare analyserade blandade KPI-data från Europas&# 39: s största ekonomi inför fredag&# 39: s släpp av euroområdesdata. Den tyska inflationen accelererade till 6,4 procent i juni från en 14-månaders låg nivå i maj, medan konsumentpriserna steg långsammare i Italien och Spanien. Kärninflationen i dessa länder är dock fortfarande envist hög. Samtidigt är investerarna fortsatt oroade över de potentiella effekterna av Europeiska centralbankens exempellösa åtstramning, vilket skulle kunna driva regionen in i recession. ECB förväntas höja räntorna två gånger i juli och september. Europeiska centralbankens ordförande Christine Lagarde sade på onsdagen att beslutsfattarna inte har sett tillräckliga bevis för en ihållande nedgång i den underliggande inflationen.

- JPY: Yenen försvagades över 144 mot dollarn för första gången sedan början av november och närmar sig därmed den viktiga 145-nivån som fick japanska myndigheter att intervenera på valutamarknaderna i september och oktober förra året. Landets högsta monetära tjänstemän har börjat varna för kraftiga fall i thDe säger att de övervakar marknaden noga och kommer att reagera på lämpligt sätt om volatiliteten blir överdriven. Yenen försvagades när Bank of Japans chef Kazuo Ueda upprepade att "det är fortfarande en bit kvar" för att uppnå 2% inflation och adekvat lönetillväxt. Detta står i stark kontrast till andra stora centralbanker, där Federal Reserve, Europeiska centralbanken och Bank of England alla signalerar ytterligare räntehöjningar i år.

- GAS: De amerikanska terminerna för naturgas fluktuerade i intervallet 0,5 dollar och uppgick till cirka 2,7 dollar/MMBtu i slutet av juni. Priserna steg med nästan 15% under månaden, vilket utökade uppgången under andra kvartalet till nästan 22%, och förväntas fortsätta att öka under sommaren på grund av en liten nedgång i produktionen och en förväntad ökning av efterfrågan på luftkonditioneringsapparater, vilket leder till högre konsumtion av naturgas inom elsektorn, enligt EIA. Naturgaspriserna är dock fortfarande ungefär tre gånger lägre än de nivåer som noterades i juni förra året på grund av ökat amerikanskt utbud, inklusive återupptagandet av verksamheten vid Freeport LNG exportanläggning, en mild vinter, som upplevdes på norra halvklotet 2022–23, och starka lager i Europa.

- OLJA: Brents råoljetermin steg åter över 74 dollar per fat på torsdagen, ledd av en större nedgång än väntat i de amerikanska lagren. Investerare bedömde samtidigt den potentiella effekten av kommande räntehöjningar på global ekonomisk tillväxt och efterfrågan på bränsle. Energy Information Administration&# 39: s senaste rapport avslöjade en betydande minskning med 9.6 miljoner fat i råoljelager förra veckan, vilket slog marknadsprognoserna för en minskning med 1.8 miljoner fat. Dessutom stödde en positiv revidering av den amerikanska BNP-tillväxten under det första kvartalet Federal Reserve&# 39: s åtagande att höja räntorna som en motåtgärd mot inflation. Tidigare i veckan betonade ledarna för de stora centralbankerna behovet av ytterligare åtstramningar under de kommande månaderna för att hantera det ihållande inflationstrycket.

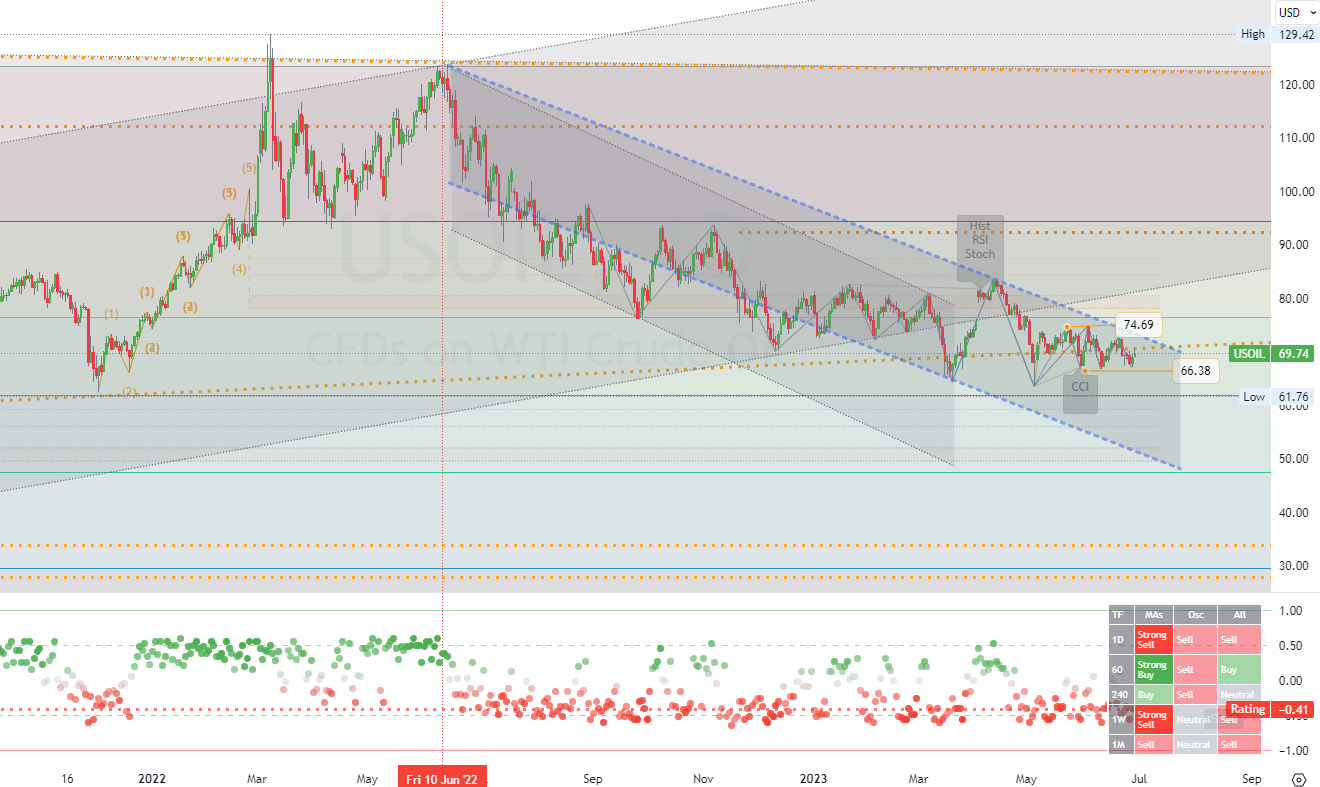

Dagens diagram:

WTI råoljeterminer steg över 70 dollar per fat på torsdagen när investerare prissatte en större än förväntad dragning i amerikanska lager och vägde effekterna av stigande räntor på global tillväxt och efterfrågan på bränsle. Den senaste rapporten från Energy Information Administration (EIA) visade en betydande nedgång på 9,6 miljoner fat i råoljelagren förra veckan, vilket slog marknadens förväntningar på en nedgång på 1,8 miljoner fat. Dessutom stärkte den positiva revideringen av den amerikanska BNP-tillväxten under det första kvartalet ytterligare förväntningarna på fortsatta räntehöjningar från Federal Reserve för att kontrollera inflationen. På onsdagen upprepade ledarna för världens största centralbanker sin tro på att ytterligare politiska åtstramningar kommer att behövas under de kommande månaderna. elsewhere

Långsiktig strategi för handel med kanaler för: (WTI råolja).Ttidsram (D1). Tden primära motstånd med potential (konsolideringsområde) is around (74.69). The primary support with a potential (target area) is around (66.38). Therefore, the next most probable price movement is a (consolidation/down) trend. (*see all other details on the chart).

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us