Vseh 23 bank je uspešno prestalo letni stresni test Fed; skok donosov državnih zakladnic po poročilih o BDP in začetnih zahtevkih za nadomestilo za brezposelnost v prvem četrtletju; cene zemeljskega plina v ZDA bodo v drugem četrtletju zrasle za več kot 20 %.

GLOBALNI KAPITALSKI TRGI PREGLED, ANALIZA IN PREDLOGI:

Avtor: Dr. Alexander APOSTOLOV (raziskovalec na Inštitutu za ekonomske raziskave pri BAS)

Evropske delnice so v četrtek zmanjšale prejšnje skromne dobičke in trgovale blizu ravnih vrednosti, saj so vlagatelji analizirali mešane podatke o inflaciji v regiji in njihov morebitni vpliv na usmeritev denarne politike ECB'. Nemška inflacija se je junija povečala na 6,4 odstotka, s čimer je presegla 14-mesečno najnižjo vrednost 6,1 odstotka iz maja in je še vedno precej nad 2-odstotnim ciljem centralne banke. Medtem so se cene življenjskih potrebščin v Italiji in Španiji povečevale počasneje, čeprav so njuni temeljni kazalniki ostali vztrajno visoki. V sredo so voditelji centralnih bank v evrskem območju, Veliki Britaniji in Združenih državah Amerike ohranili jastrebje stališče, predstavnik ECB pa je priporočil nadaljnje agresivno zaostrovanje politike v prihodnjih mesecih. Med podjetniškimi novicami je švedski trgovec na drobno H&M poročal o dobičku, ki je bil višji od pričakovanega, medtem ko je francoski proizvajalec avtomobilov Renault zvišal svoje celoletne finančne napovedi. Nemški indeks DAX 40 se je znižal za 0,1 % in zaključil pri 15.930 točkah, medtem ko se je vseevropski indeks STOXX 600 zvišal za približno 0,1 % in zaključil pri 457 točkah. Indeks CAC 40 se je v četrtek zvišal za približno 0,4 % na 7.311 točk, kar je že četrta zaporedna rast, saj so bili vlagatelji še vedno zaskrbljeni zaradi svežnja gospodarskih podatkov iz večjih gospodarstev, čeprav so se bali možnosti za nadaljnje zaostrovanje denarne politike. Ameriško gospodarstvo je še naprej kazalo odpornost, saj je bil BDP popravljen višje, nadomestila za brezposelnost pa so se zmanjšala, medtem ko se je v Evropi inflacija v Nemčiji nepričakovano povečala, kazalnik gospodarskega razpoloženja v evrskem območju pa je junija padel že drugi mesec zapored. Na področju podjetij se je najbolje odrezal Renault (+5 %), potem ko je avtomobilski proizvajalec zaradi uspeha najnovejšega zagona povečal svojo napoved o marži iz poslovanja za leto 2023. Sledili so mu Engie (+4,1 %), Stellantis NV (+3,4 %) in Orange (+2,3 %). Izven glavnih indeksov so delnice trgovca na drobno Casino, ki se je znašel v težavah, padle za več kot 30 % na rekordno nizko raven, saj so se vlagatelji pripravljali na večje izgube od pričakovanih pri predlaganem prestrukturiranju. V Milanu se je indeks FTSE MIB v četrtek povečal za 283 točk ali 1,02 %. Na vrhu rasti so bile družbe Stellantis NV (3,68 %), Tenaris Sa (2,92 %) in Saipem (2,81 %).

FTSE 100 je v četrtek padel za 0,4 % in zaključil pri 7.471 točkah, pri čemer se je slabše odrezal od drugih evropskih delniških indeksov, saj se je nadaljevala zaskrbljenost zaradi jastrebje retorike glavnih centralnih bank. Predsedniki BoE, Fed in ECB so na včerajšnjem dogodku ECB ponovili, da so nadaljnja zvišanja obrestnih mer upravičena zaradi naraščajoče inflacije. Poleg tega je guverner Bank of England Bailey dejal, da bodo stroški zadolževanja v Združenem kraljestvu po pričakovanjih dlje časa ostali višji od pričakovanj finančnih trgov. Na področju podjetij je vrednost B&M Europe padla za 6,5 odstotka, Burberry pa za 2,5 odstotka, saj sta se obe sredstvi oddaljili od zadnjih izplačil dividend. Po drugi strani pa so banke zaključile z izrazito višjo vrednostjo, pri čemer se je vrednost banke Barclays povečala za 2 %.

Ruski indeks MOEX, ki temelji na rubljih, se je v četrtek zvišal za 0,6 odstotka in zaključil pri 2.796, s čimer je v celoti izničil izgube konec tedna, saj se je nadaljevala zaskrbljenost zaradi boja za oblast v Moskvi ali morebitnega preobrata znotraj Kremlja. Delnice podjetja Surgut so v zadnjih sejah še povečale dobiček, prednostne delnice za 2,4 %, navadne delnice pa za 1,8 % zaradi upanja, da bo podjetje izplačalo visoke dividende. Družbi Rosneft in Lukoil sta trdno v zelenih številkah in podpirata dobičke sektorja. Medtem so se banke, rudarji in proizvajalci kovin gibali med skromnimi dobički in izgubami. Podatki po včerajšnjem zaključku trgovanja so pokazali, da je stopnja brezposelnosti v Rusiji padla na rekordno nizko raven, kar še poudarja krizo na trgu dela v državi. Medtem so dobri mesečni podatki o BDP povečali možnosti, da bo centralna banka na prihodnjem zasedanju zvišala obrestne mere.

Kanadski indeks S&P/TSX Composite se je v četrtek ustavil pri 19.820 in tako podaljšal tedensko rast, saj so trgi še naprej ocenjevali napovedi politik glavnih centralnih bank in njihov vpliv na cene surovin in dobičke podjetij. Domača rast plač se je povečala na najvišjo raven v zadnjih petih mesecih, medtem ko je bil bruto domači proizvod v ZDA v prvem četrtletju popravljen navzgor in je okrepil jastrebje stave po vsej Severni Ameriki. Na čelu rasti so bile delnice bank, ki so v povprečju pridobile več kot 0,5 odstotka, pri čemer so se delnice bank TD povečale za skoraj 1 odstotek. Zaradi še enega dneva rasti cen surove nafte so se povečali tudi proizvajalci energentov. Tudi družba BlackBerry se je po objavi nepričakovanega četrtletnega dobička povzpela za 12 %. Po drugi strani pa je cena zlata padla pod 1.900 dolarjev za unčo, zaradi česar se je trgovanje z rudarji močno zmanjšalo.

Akcije v ZDA so nihale med skromnimi dobički inizgube v četrtek, potem ko sta popravek rasti BDP v prvem četrtletju navzgor in padec števila začetnih zahtevkov za nadomestilo za brezposelnost prejšnji teden okrepila argumente za to, da bo Federal Reserve v skladu z nedavnimi znaki predsednika Jeroma Powella še naprej zviševal obrestne mere. Stopnja rasti BDP v ZDA v prvem četrtletju je bila močno popravljena navzgor z 1,1 % na 2 %, število začetnih prošenj za zaposlitev pa je nepričakovano doseglo največji padec po oktobru 2021. Predsednik Fed Jerome Powell je danes na srečanju španskih bank ponovil, da je treba letos ponovno zvišati stroške zadolževanja, s čimer je okrepil sporočila z včeraj'ga foruma ECB in prejšnji teden'ga ameriškega kongresa. Medtem je bil bančni sektor svetla točka, saj so banke Bank of America , Wells Fargo , Morgan Stanley in JPMorgan zrasle, potem ko je 23 največjih bank prestalo letni stresni test Feda in se pripravilo na hudo recesijo v višini od 1 % do 2 %. Po drugi strani pa so Disneyjeve delnice padle za več kot 1,5 odstotka na štiritedenski minimum 87,59 dolarja.

Na Kitajskem je indeks Shanghai Composite padel za 0,15 odstotka in zaključil pri približno 3.185 točkah, indeks Shenzhen Composite pa za 0,1 odstotka in zaključil pri 10.915 točkah ter padel že drugo sejo zapored, pri čemer se je skliceval na povečano gospodarsko negotovost na Kitajskem in pomanjkanje aktivne podpore iz Pekinga. Ukrepi politike za spodbujanje rasti so vplivali na razpoloženje na trgu. Na delnice na celini so vplivali tudi obeti nadaljnjega zaostrovanja monetarne politike drugih večjih centralnih bank in poročila, da ameriška vlada razmišlja o novih omejitvah izvoza čipov umetne inteligence na Kitajsko. Največji padci so bili pri težkih podjetjih, kot so Inspur Electronics (-8,9 %), Talkweb Information (-5,9 %), HKUST Xunfei (-2,3 %), Hongbo (-4,1 %) in Jiangsu Huaxi Village (-4,2 %).

Hongkonški indeks Hang Seng je v četrtek padel za 237,69 točke ali 1,24 % na 18.934,36 točke in prekinil dvodnevno rast pod pritiskom izjave predsednika centralne banke Federal Reserve Jeroma Powella, ki je do konca leta napovedal dve ali več zvišanj obrestnih mer. Vodja centralne banke je dodal, da pretresov v ameriškem bančnem sektorju še ni konec, saj ostajajo nekatere luknje v financiranju. Trgovci so bili nervozni tudi pred objavo junijskega indeksa nabavnih menedžerjev na Kitajskem konec tedna, saj se neenakomerno gospodarsko okrevanje nadaljuje. Ločeno naj bi Peking sprejel obsežen zakon o zunanji politiki, ki določa pravico do uvedbe "protiukrepov" proti dejanjem, ki jih šteje za grožnjo, kar je najnovejši korak za okrepitev kitajske pozicije v času napetosti z Zahodom. Padli so vsi sektorji, močno pa so padli Li Ning (-6,6 %), ENN Energy (-6 %), Wuxi Biological Products (-5,3 %), JD Logistics (-5,2 %) in Country Garden Logistics. (-4,9 %), AIM Vaccines (-4,7 %), Budweiser (-4,5 %) in Meituan (-2,4 %).

Index Nikkei 225 se je zvišal za 0,12 % in zaključil pri 33.234 točkah, medtem ko je indeks Topix padel za 0,1 % in zaključil pri 2.296 točkah, tako navzgor kot navzdol. Japonske delnice so težko določile smer, saj so jastrebji komentarji glavnih centralnih bank, vključno z Zvezno rezervo, Evropsko centralno banko in Bank of England, vplivali na razpoloženje vlagateljev. Kljub temu sta šibek jen in navdušenje nad tehnologijami, povezanimi z umetno inteligenco, ohranila indeks blizu najvišje ravni po letu 1990, kar je podprlo domače delnice. Tehnološke delnice so bile večinoma višje, pri čemer so pridobile skupine SoftBank (1,3 %), Advantest (2,9 %) in Tokyo Electron (2,6 %). Medtem so se nekoliko znižale težke delnice indeksa, kot so Toyota Motor (-0,2 %), Fast Retailing (-0,5 %) in Sony Group (-0,8 %).

Novozelandske delnice so v četrtek zrasle za 74,66 točke ali 0,64 % na 11.808,12 točke, obrnile izgube v zgodnjem trgovanju in že tretjo sejo zapored zaključile v zelenih številkah, k čemur so prispevali novi podatki, ki kažejo, da se je poslovno razpoloženje v Novi Zelandiji junija izboljšalo na najvišjo raven v zadnjih 30 mesecih, obet za lastno dejavnost pa je bil prvič v 14 mesecih pozitiven. Vendar pa so napovedi vodilnih centralnih bankirjev, da bodo do konca leta ohranili jastrebjo držo, omejile dobičke. Medtem so bili trgovci previdni pred petkovo objavo podatkov o kitajskih junijskih indeksih PMI. K dobičkom so največ prispevale distribucijske storitve, komunalne storitve in finančni sektor, na čelu s podjetji Comvita (3,9 %), Seeka Ltd. (3,5 %), Summerset Group (2,9 %) in Napier Port Hlds. (2,5 %) in Mercury New Zealand Limited (2 %).

Avstralski indeks S&P/ASX 200 se je v četrtek znižal za 0,02 % in zaključil pri vrednosti 7.195 ter prekinil dvodnevni niz zmag, saj so jastrebji komentarji glavnih centralnih bank, vključno s Federal Reserve, Evropsko centralno banko in Bank of England, vplivali na razpoloženje vlagateljev. Medtem so šibkejši podatki o domači inflaciji od pričakovanih v začetku tega tedna podprli ugibanja, da se cikel zaostrovanja avstralske centralne banke Reserve Bank of Australia morda bliža koncu. Mdelnice rudarskih podjetij so bile vodilne pri izgubah, saj so BHP Billiton (-0,7 %), Rio Tinto (-1,1 %), Pilbara Mining (-0,4 %), Southern 32 (-0,8 %) in Newcrest Mining (-1,4 %) močno nazadovale. Medtem so tehnološke delnice sledile rasti svojih ameriških vrstnikov, saj so se povečale vrednosti delnic podjetij Xero (2 %), Seek (1,2 %) in Wisetech Global (2,2 %).

PREGLED NAJNIŽJIH GOSPODARSKIH PODATKOV:

Pri pregledu zadnjih gospodarskih novic so najbolj kritični podatki:

- ZDA: V tednu, ki se je končal 23. junija 2023, so ameriška komunalna podjetja v skladišča zemeljskega plina dodala 76 milijarde kubičnih metrov na 2.729 milijarde kubičnih metrov, kar je nekoliko manj od pričakovanj za 82 milijard kubičnih metrov. Rezultat pomeni povečanje za 490 milijard kubičnih čevljev glede na leto prej in 262 milijard kubičnih čevljev nad petletnim povprečjem od leta 2018 do leta 2022.

- ZDA: Maja 2023 se je prodaja stanovanj izven načrtov v ZDA na mesečni ravni zmanjšala za 2,7 %, kar je že tretji zaporedni padec, ta pa je bil nižji od tržne napovedi, ki je bila 0,5 %. "Kljub upadu števila nerealiziranih pogodb je stanovanjski trg še vedno odporen, saj so na eno ponudbo približno tri ponudbe. Nezadostne zaloge stanovanj še naprej preprečujejo popolno uresničitev povpraševanja po stanovanjih," je dejal Lawrence Yun, glavni ekonomist pri NAR. Prodaja se je zmanjšala na srednjem zahodu (-5,3 %), jugu (-4,4 %) in zahodu (-6,6 %), povečala pa na severovzhodu (12,9 %). Prodaja izven načrtovanih objektov se je v primerjavi z letom prej zmanjšala za 22,2 %.

- ZDA: Dobički ameriških podjetij so se v prvem četrtletju 2023 zmanjšali za 5,9 % na 2,329 bilijona dolarjev, kar je nekoliko manj od predhodne napovedi za 6,8-odstotni padec in v primerjavi z 2,7-odstotnim padcem v prejšnjih treh mesecih. To je pomenilo največji padec dobičkov podjetij po zadnjem četrtletju leta 2020, ki je bil posledica doslej nezaslišanega zategovanja pasu s strani ameriške centralne banke Federal Reserve. Zadržani dobiček se je zmanjšal za 17,5 odstotka na 0,678 bilijona dolarjev, neto denarni tok, prilagojen za vrednotenje zalog, oziroma notranja sredstva, ki jih ima podjetje na voljo za naložbe, pa se je zmanjšal za 0,6 odstotka na 3,127 bilijona dolarjev. Poleg tega so se neto dividende zmanjšale za 0,1 odstotka na 1,652 bilijona dolarjev.

- ZDA: Število Američanov, ki so zaprosili za nadomestilo za brezposelnost, se je v tednu, ki se je končal 24. junija, zmanjšalo za 26.000 na 239.000 z 20-mesečnega viška v prejšnjem tednu, kar je največji upad od oktobra 2021 in pod tržnimi pričakovanji 265.000 ljudi. Rezultat nekoliko podaljšuje okrevanje trga dela'po naraščajočih stroških zadolževanja Fed, kar blaži nedavne pomisleke glede očitne šibkosti. Štiritedensko drseče povprečje se je povečalo za 1 500 točk na 257 550 točk. Na sezonsko neprilagojeni osnovi se je število prijav zmanjšalo za 17.843 na 233.048, pri čemer je bilo opazno zmanjšanje v Kaliforniji (-10.108) in Teksasu (-9.187). Medtem se je število nadaljnjih prošenj v prejšnjem tednu zmanjšalo za 19.000 na 1.742.000, kar je najnižja raven v zadnjih štirih mesecih, kar kaže na morebitno izboljšanje zaposlitvenih razmer za iskalce zaposlitve.

- CA: Povprečni tedenski zaslužek za kanadske zaposlene izven kmetijstva se je aprila 2023 na letni ravni povečal za 2,9 % na 1.194 USD, potem ko se je prejšnji mesec povečal za 1,4 %. To je bilo največje povečanje zaslužka od novembra, pri čemer je 18 od 20 panog poročalo o dobičku. Največji dobički so bili v podjetjih in upravljanju podjetij (za 14 % na 1.678 USD), javnih storitvah (za 10,3 % na 2.131 USD), gozdarstvu in sečnji (za 10 % na 1.432 USD) ter gradbeništvu (za 7,3 % na 1.514 USD). Med kanadskimi provincami so prihodki najbolj poskočili v Nunavutu (za 10,9 odstotka na 1.667 dolarjev), Severozahodnih ozemljih (za 5,4 odstotka na 1.611 dolarjev), Manitobi (za 5,4 odstotka na 1.096 dolarjev) in Otoku princa Edvarda (za 4,3 odstotka na 1.003 dolarje).

- CA: Kanadski poslovni barometer CFIB Indeks dolgoročnega optimizma se je prvič po sedmih mesecih znižal s 56,4 maja na 54,1 junija 2023, kar je najvišja vrednost od lanskega junija. Optimizem se je občutno zmanjšal v maloprodaji (-10,8), na področju naravnih virov (-10,2), zdravstva in izobraževanja (-7,0), medtem ko se je optimizem močno zmanjšal na področju financ, zavarovalništva in nepremičnin (+10,2) ter informacij in zabave (+7,8). Poleg tega so bili junija načrti za zaposlitev za polni delovni čas šibki, saj je le 18 % MSP načrtovalo zaposlovanje, 15 % pa odpuščanje zaposlenih. Načrti za rast povprečne plače so se s 3,2 znižali na 2,9. Medtem se je povprečna načrtovana rast cen močno znižala s 3,7 na 3,3, kar je najnižja raven od maja 2021.

- EU: Junija 2023 se je indeks, ki meri inflacijska pričakovanja potrošnikov v evrskem območju, znižal na 6,1 z navzdol popravljene vrednosti 12,1 v prejšnjem mesecu, kar je najmanj po letu 2016. ECB je rezultat pozdravila, saj je odražal, da se rastoča inflacija v euroobmočju ni utrdila v stališčih potrošnikov. Kot so se člani ECB dosledno strinjali, so znaki stabilizacija pričakovanj glede rasti cen bo ključnega pomena za preprečitev spirale plač in cen ter za ponovno vzpostavitev ciljne inflacije.

- EU: Junija 2023 je indeks zaupanja v industriji v evrskem območju peti mesec zapored padel na -7,2, kar je najnižja raven po septembru 2020, pod konsenzom -5,5. Proizvodna pričakovanja in ocene trenutne skupne ravni naročil so se še poslabšale, zaloge končnih izdelkov pa so bile vse bolj ocenjene kot višje od običajnih. Poslabšale so se tudi ocene podjetij glede obsega izvoznih naročil, ki se niso uvrstile v izdajo kazalnikov zaupanja, vendar pa so se njihove ocene pretekle proizvodnje po padcu v prejšnjem mesecu okrepile.

- EU: Junija 2023 je bilo zaupanje potrošnikov v evrskem območju potrjeno pri -16,1, kar odraža najnižji pesimizem v evrskem območju od februarja 2022 in se je z -17,4 v prejšnjem mesecu zmanjšalo, saj so potrošniki še naprej pridobivali zagon po ruski invaziji na Ukrajino in si opomogli od njenih posledic. Finančno stanje gospodinjstev' se je izboljšalo, vendar na trenutni ravni (-18,3 proti -18,6 v maju), pričakovanja za naslednjih 12 mesecev (-5,9 proti -7,1) pa poleg splošnih gospodarskih razmer (-22,3 proti -24,8) in pripravljenosti potrošnikov' na večje nakupe (-18 proti -18,9).

- EU: Junija 2023 je indeks gospodarskega razpoloženja v evrskem območju že drugi mesec zapored padel na 95,3, kar je najnižja vrednost od novembra lani, in je bil pod tržnim pričakovanjem 96,0. Hitro zvišanje obrestnih mer s strani ECB je skupaj z vztrajno visoko inflacijo povzročilo, da se je kazalnik inflacijskih pričakovanj proizvajalcev (-7,2 na -5,3 maja), gradbenikov (-2,0 na -0,3), ponudnikov storitev (5,7 na 7,1) in trgovcev na drobno (-6,0 na -5,3, kazalnik inflacijskih pričakovanj potrošnikov junija znižal na 6,1, kar je najnižja raven po marcu 2016, medtem ko je kazalnik pričakovanj prodajnih cen proizvajalcev'padel na 4,4, kar je najvišja raven po novembru 2020. Med največjimi gospodarstvi v evrskem območju se je indeks ESI poslabšal v Nemčiji, Italiji, na Nizozemskem in v Španiji, medtem ko se je izboljšal v Franciji.

- GE: Po predhodnih ocenah se je inflacija cen življenjskih potrebščin v Nemčiji junija 2023 medletno zvišala na 6,4 %, kar je več kot 14-mesečno najnižjo vrednost 6,1 % v maju in nekoliko več od tržnih pričakovanj v višini 6,3 %. Tudi osnovna inflacija, ki ne vključuje volatilnih postavk, kot so hrana in energija, se je z majskih 5,4 % pospešila na 5,8 %. Obe stopnji inflacije sta precej nad ciljno vrednostjo ECB, ki znaša 2,0 odstotka. Inflacija cen blaga se je s 7,7% znižala na 7,3%, saj se je rast cen hrane upočasnila (11,7% v primerjavi s 14,9%). Medtem se je inflacija energentov zvišala z 2,6% na 3,0%. Cene storitev so se zvišale za 5,3 odstotka, kar je več kot 4,5-odstotna rast v maju.

- Združeno kraljestvo: Maja 2023 so posamezniki v Združenem kraljestvu neto odplačali 100 milijonov funtov hipotekarnega dolga, medtem ko so tržna pričakovanja predvidevala neto odplačilo v višini 500 milijonov funtov. To sledi rekordnemu neto odplačilu v višini £1,5 milijarde funtov v aprilu, brez upoštevanja obdobja od začetka pandemije COVID-19. Skupni znesek posojil se je maja povečal s 16,4 milijarde funtov v aprilu na 18,7 milijarde funtov, medtem ko se je skupni znesek odplačil povečal z 18,6 milijarde funtov na 18,9 milijarde funtov, potem ko se je tri mesece zapored zmanjševal. "realna" obrestna mera (to je dejansko plačana obrestna mera) za novo najete hipoteke se je maja zvišala za 10 bazičnih točk na 4,56 %, medtem ko se je obrestna mera za neodplačane hipoteke prav tako zvišala za 7 bazičnih točk na 2,82 %.

- Združeno kraljestvo: Neto odobritve nakupov stanovanj v Združenem kraljestvu, ki so pokazatelj prihodnjega zadolževanja, so se maja 2023 povečale na 505.000, kar je več kot revidiranih 490.000 v prejšnjem mesecu in presega tržna pričakovanja v višini 497.000. Vendar pa sta zaostrovanje politike Banke Anglije brez primere in vztrajno visoka inflacija vplivala na najnovejše podatke, ki še vedno kažejo na relativno šibkost stanovanjskega trga. Prav tako se je število odobrenih ponovnih hipotek, ki zajemajo le ponovne hipoteke pri različnih posojilodajalcih, aprila povečalo s 325.000 na 336.000. "realna" obrestna mera (to je dejansko plačana obrestna mera) za novo sklenjene hipotekarne kredite se je maja zvišala za 10 bazičnih točk na 4,56 %, medtem ko se je obrestna mera za neodplačane hipotekarne kredite prav tako zvišala za 7 bazičnih točk na 2,82 %.

- SW: Junija 2023 se je švedski indeks zaupanja potrošnikov povečal s 70,3 v prejšnjem mesecu na 71,4, kar je največ v enem letu, vendar precej pod tržno napovedjo 78,2. To povečanje je bilo v veliki meri posledica izboljšanih pričakovanj glede finančnih razmer (4 proti 1 v maju). Poleg tega so bili potrošniki manj pesimistični glede splošnih gospodarskih razmer v naslednjih 12 mesecih (-15 proti -17). Hkrati se je povečal strah pred brezposelnostjo (54 proti 51), pripravljenost za nakup blaga v naslednjih 12 mesecih se je precej zmanjšala (-37 proti -32), medtem ko je ocena potrošnikov o njihovi nagnjenosti kprihranek je ostal nespremenjen (44).

- SW: Švedska maloprodaja se je maja 2023 na letni ravni zmanjšala za 5,4 %, potem ko je bila v prejšnjem mesecu popravljena navzgor za 7,1 %, kar pomeni trinajsti zaporedni mesec upadanja maloprodajne dejavnosti. Prodaja potrošnega blaga (-2,3 %, z -5 % v aprilu) in trajnega blaga (-7,7 %, z -9,1 % v aprilu) sta se zmanjševali počasneje. Prodaja na drobno se je maja na mesečni ravni povečala za 0,3 %, potem ko se je aprila zmanjšala za 1,1 %, kar je v skladu s tržnim konsenzom.

- AU: Maja 2023 se je avstralska prodaja na drobno na mesečni ravni povečala za 0,7 % na 35,52 milijarde avstralskih dolarjev, s čimer se je izboljšala po nespremenjeni rasti v prejšnjem mesecu in zlahka presegla soglasno stopnjo rasti 0,1 %. To je bila najhitrejša rast maloprodaje po januarju, kar odraža odpornost potrošniške porabe, saj so potrošniki izkoristili promocije in razprodaje, ki so bile večje od običajnih. Najbolj se je povečala druga maloprodaja (2,2 % v primerjavi z 0,1 % aprila), sledili so ji kavarne, restavracije in trgovine na obroke (1,4 % v primerjavi z -0,2 %), maloprodaja gospodinjskih potrebščin (0,6 % v primerjavi z -0,9 %) in maloprodaja hrane (0,3 % v primerjavi z 0,2 %). Nasprotno se je prodaja zmanjšala v trgovinah z oblačili, osebnimi potrebščinami (-0,6% proti 2,0%) in veleblagovnicah (-0,5% proti 1,6%). Prodaja na drobno se je povečala v večini zveznih držav in ozemelj. Najbolj se je povečala na Severnem teritoriju (1,6 %), ki je zdaj na najvišji ravni. Prodaja se je zmanjšala le v Tasmaniji, in sicer za 0,1 %.

Gledamo naprej:

Danes naj bodo vlagatelji pozorni na naslednje pomembne podatke:

- CAD: BDP m/m in raziskava BOC o poslovnih napovedih.

- CHF:

: CHF: prodaja na drobno v m/r in gospodarski barometer KOF.- CNY: PMI v predelovalnih dejavnostih in PMI v neproizvodnih dejavnostih.

- AUD: Krediti zasebnega sektorja m/m.

- JPY: Tokijski osnovni indeks cen življenjskih potrebščin y/y, stopnja brezposelnosti in predhodna industrijska proizvodnja m/m ter začetek gradnje stanovanj y/y.

- NZD: Izjava RBNZ o nameri.

- USD:

: Osnovni indeks cen PCE m/m, osebni dohodki m/m, osebna poraba m/m, čikaški PMI, popravljeno razpoloženje potrošnikov UoM in popravljena inflacijska pričakovanja UoM.- EUR: nemške uvozne cene m/m, nemška prodaja na drobno m/m, francoska potrošniška poraba m/m, francoski predhodni indeks cen življenjskih potrebščin m/m, nemška sprememba brezposelnosti, italijanska mesečna stopnja brezposelnosti, hitra ocena CPI y/y, hitra ocena temeljnega CPI y/y, stopnja brezposelnosti in italijanska dražba 10-letnih obveznic.

- GBP: tekoči račun, končni BDP q/q, Nationwide HPI m/m in popravljene poslovne naložbe q/q.

Ključni dejavniki trga delnic in obveznic:

Ključni dejavniki na trgu delnic in obveznic so trenutno:

- ZDA: Povprečna obrestna mera za 30-letno fiksno hipoteko se je glede na raziskavo hipotekarnega velikana Freddie Mac med posojilodajalci 29. junija v primerjavi s prejšnjim tednom zvišala za štiri bazične točke na 6,71 %. S tem se je ustavil tri tedne trajajoč niz izgub in se približal šestmesečnemu vrhu 6,79 %, ki je bil dosežen konec maja. Pred letom dni je bila 30-letna fiksna hipotekarna obrestna mera 5,7 %. "Hipotekarne obrestne mere se že več kot šest mesecev gibljejo med 6 in 7 %, kupci stanovanj pa so se kljub težavam z dostopnostjo prilagodili in ustavili prodajo novih stanovanj," je dejal Sam Khater, glavni ekonomist pri Freddie Mac. potisnil na najvišjo raven v več kot enem letu." " " Zaradi rahlo povečane ponudbe novogradenj je bil odskok pri prodaji novih stanovanj močnejši kot na trgu preprodaje. Izboljšano povpraševanje je privedlo do stabilnih cen, ki zdaj že nekaj mesecev naraščajo."

- GE: Donosnost nemških 10-letnih obveznic se je povečala na 2,4 %, kar je najvišja raven po 22. juniju, k čemur so prispevali podatki o nemški inflaciji, ki so bili močnejši od pričakovanih in so okrepili pričakovanja, da bo Evropska centralna banka še naprej dvigovala obrestne mere. Najnovejše poročilo je pokazalo, da so se nemške cene življenjskih potrebščin junija v primerjavi z letom prej zvišale za 6,4 %, medtem ko so se maja zvišale za 6,1 %. Poleg tega se je osnovna inflacija povečala na 5,8%, kar je precej nad 2-odstotnim ciljem centralne banke. Predsednica ECB Christine Lagarde je v sredo ponovila, da centralna banka v bližnji prihodnosti verjetno ne bo dosegla najvišjih obrestnih mer, in poudarila, da je pomembno ohraniti trdno zavezanost boju proti inflaciji. ECB je obrestne mere zvišala za rekordnih 400 bazičnih poiv zadnjem letu, nadaljnja povečanja pa se pričakujejo v juliju in septembru.

- ZDA: Donosi 10-letnih ameriških zakladnic so se povečali na 3,8 %, kar je največ po 22. juniju, potem ko so podatki pokazali, da je ameriško gospodarstvo v prvem četrtletju raslo po 2-odstotni letni stopnji, kar je preseglo predhodna pričakovanja. Najnovejši podatki so bili popravljeni s prvotne ocene 1,1 %, predvsem zaradi močnega povečanja potrošniške porabe, ki je bila najizrazitejša v zadnjih dveh letih. Podatki, ki so bili močnejši od pričakovanih, so okrepili pričakovanja, da bo Federal Reserve še naprej zviševala obrestne mere za boj proti inflaciji. Predsednik Federal Reserve Jerome Powell je nedavno ponovil, da se bodo obrestne mere še naprej zviševale, in ni izključil možnosti zaporednih zvišanj obrestnih mer. Omenil pa je tudi, da recesija v ZDA ni najverjetnejši scenarij. Vlagatelji zdaj pričakujejo, da bodo v petek objavljeni podatki o majski inflaciji izdatkov za osebno potrošnjo.

- ZDA: Terminske pogodbe na ameriške delnice so se v četrtek zvišale: Dow za 0,2 %, S&P 500 za 0,3 % in Nasdaq 100 za 0,4 %, saj so rezultati podjetij izboljšali razpoloženje vlagateljev. Delnice podjetja Micron Technology so se v predtržnem trgovanju podražile za 3 %, potem ko je napoved prihodkov presegla pričakovanja. V zelenih številkah je bil tudi bančni sektor, saj so banke Bank of America, Wells Fargo, Morgan Stanley in JPMorgan dodale po 1 evro, potem ko je 23 največjih bank uspešno prestalo letni stresni test FED-a in so dobro pripravljene preživeti globoko recesijo. Zgoraj. Medtem so trgovci še naprej tehtali znake, da ameriško gospodarstvo ostaja močno in da se bodo obrestne mere še naprej zviševale. Predsednik Federal Reserve Jerome Powell je danes na konferenci Banke Španije ponovil, da je letos potrebno še eno povišanje stroškov zadolževanja, s čimer je podkrepil sporočila z včeraj'ga foruma ECB in prejšnji teden'ga kongresa ZDA.

- SW: Banka Riksbank je 29. junija 2023 zvišala ključno obrestno mero za 25 bazičnih točk na 3,75 %, kar je bilo že sedmo zaporedno zvišanje, s čimer so se stroški izposojanja po pričakovanjih povzpeli na nove najvišje vrednosti iz leta 2008. Oblikovalci politike pravijo, da se inflacija znižuje, vendar ostaja previsoka, zato je treba denarno politiko še dodatno zaostriti, letos pa se pričakuje vsaj še eno povišanje obrestne mere. Centralna banka zdaj pričakuje, da bodo obrestne mere v tretjem četrtletju leta 2023 v povprečju znašale 3,75%, kar je več od prej napovedanih 3,6%, v drugem četrtletju leta 2024 4,05% (v primerjavi s 3,65%) in v drugem četrtletju leta 2025 4,05% ( v drugem četrtletju leta 2026 3,75%). Napoved inflacije za leto 2023 ostaja nespremenjena in znaša 8,9%, za leto 2024 pa je bila popravljena navzgor (4,3% v primerjavi s 4%). Gospodarstvo se je letos skrčilo nekoliko manj (-0,5% v primerjavi z -0,7%), prihodnje leto pa bo stagniralo. Poleg tega je centralna banka razširila prodajo državnih obveznic s 3,5 na 5 milijard švedskih kron, s čimer želi spodbuditi močnejšo krono in izboljšati svojo sposobnost zmanjševanja inflacije.

VODILNI TRŽNI SEKTORJI:

- močni sektorji: finančni, materialni, industrijski, zdravstveni.

- Slabši sektorji: Potrošniške sponke, Komunikacijske storitve, Potrošniške storitve, Informacijska tehnologija.

Glavni dejavniki valutnega in blagovnega trga:

Ključni dejavniki na trgu valut in blaga so trenutno:

- EUR: Evro se je obdržal pri 1,09 USD, blizu šesttedenskega maksimuma 1,1 USD, doseženega 22. junija, saj so vlagatelji pred petkovo objavo podatkov o evroobmočju analizirali mešane podatke o indeksu cen življenjskih potrebščin iz največjega evropskega gospodarstva. Nemška inflacija se je z majskega 14-mesečnega minimuma v juniju pospešila na 6,4 odstotka, medtem ko so cene življenjskih potrebščin v Italiji in Španiji rasle počasneje. Vendar pa osnovna inflacija v teh državah ostaja vztrajno visoka. Vlagatelji so medtem še vedno zaskrbljeni zaradi morebitnega vpliva neprecedenčnega zaostrovanja Evropske centralne banke, ki bi lahko regijo pahnilo v recesijo. Pričakuje se, da bo ECB julija in septembra dvakrat zvišala obrestne mere. Predsednica Evropske centralne banke Christine Lagarde je v sredo dejala, da oblikovalci politik niso videli dovolj dokazov o trajnem zmanjšanju osnovne inflacije.

- JPY: Jen je prvič po začetku novembra oslabel nad 144 za dolar in se približal ključni ravni 145, zaradi katere so japonske oblasti septembra in oktobra lani posredovale na valutnih trgih. Najvišji denarni uradniki v državi'so začeli opozarjati pred strmimi padci tečajae jena, pri čemer so dejali, da pozorno spremljajo trg in se bodo ustrezno odzvali, če bo nestanovitnost postala pretirana. Jen je oslabel, ko je guverner japonske centralne banke Kazuo Ueda ponovno poudaril, da je pri doseganju 2-odstotne inflacije in ustrezne rasti plač še nekaj dela. To je v popolnem nasprotju z drugimi pomembnimi centralnimi bankami, saj Federal Reserve, Evropska centralna banka in Bank of England napovedujejo nadaljnje zvišanje obrestnih mer v letošnjem letu.

- PLIN: Terminske pogodbe na zemeljski plin v ZDA so se gibale v razponu 0,5 dolarja in se konec junija ustalile okoli 2,7 dolarja/MMBtu. Po podatkih EIA so se cene v tem mesecu zvišale za skoraj 15 %, s čimer se je rast v drugem četrtletju povečala na skoraj 22 %, poleti pa naj bi se še naprej zviševale zaradi rahlega zmanjšanja proizvodnje in pričakovanega povečanja povpraševanja po klimatskih napravah, kar bo povzročilo večjo porabo zemeljskega plina v sektorju električne energije. Kljub temu cene zemeljskega plina še vedno ostajajo približno trikrat nižje od ravni iz junija lani zaradi večje ponudbe v ZDA, vključno z obnovitvijo delovanja izvoznega obrata za utekočinjeni zemeljski plin Freeport, mile zime, ki so jo na severni polobli doživeli leta 2022–23, in velikih zalog v Evropi.

- RIPA: Terminske pogodbe na surovo nafto Brent so se v četrtek zvišale nad 74 dolarjev za sod, k čemur je prispevalo večje zmanjšanje zalog v ZDA od pričakovanega. Vlagatelji so hkrati ocenjevali morebitni vpliv prihodnjih dvigov obrestnih mer na svetovno gospodarsko rast in povpraševanje po gorivu. Najnovejše poročilo Uprave za energetske informacije'je razkrilo, da so se zaloge surove nafte prejšnji teden znatno zmanjšale, in sicer za 9,6 milijona sodov, kar je preseglo tržne napovedi o zmanjšanju za 1,8 milijona sodov. Poleg tega je pozitivna revizija rasti ameriškega BDP v prvem četrtletju podprla zavezanost Federal Reserve' k dvigu obrestnih mer kot protiukrepu proti inflaciji. V začetku tega tedna so voditelji večjih centralnih bank poudarili potrebo po nadaljnjem zaostrovanju politik v prihodnjih mesecih, da bi se spopadli z vztrajnimi inflacijskimi pritiski.

KARTICA DNEVA:

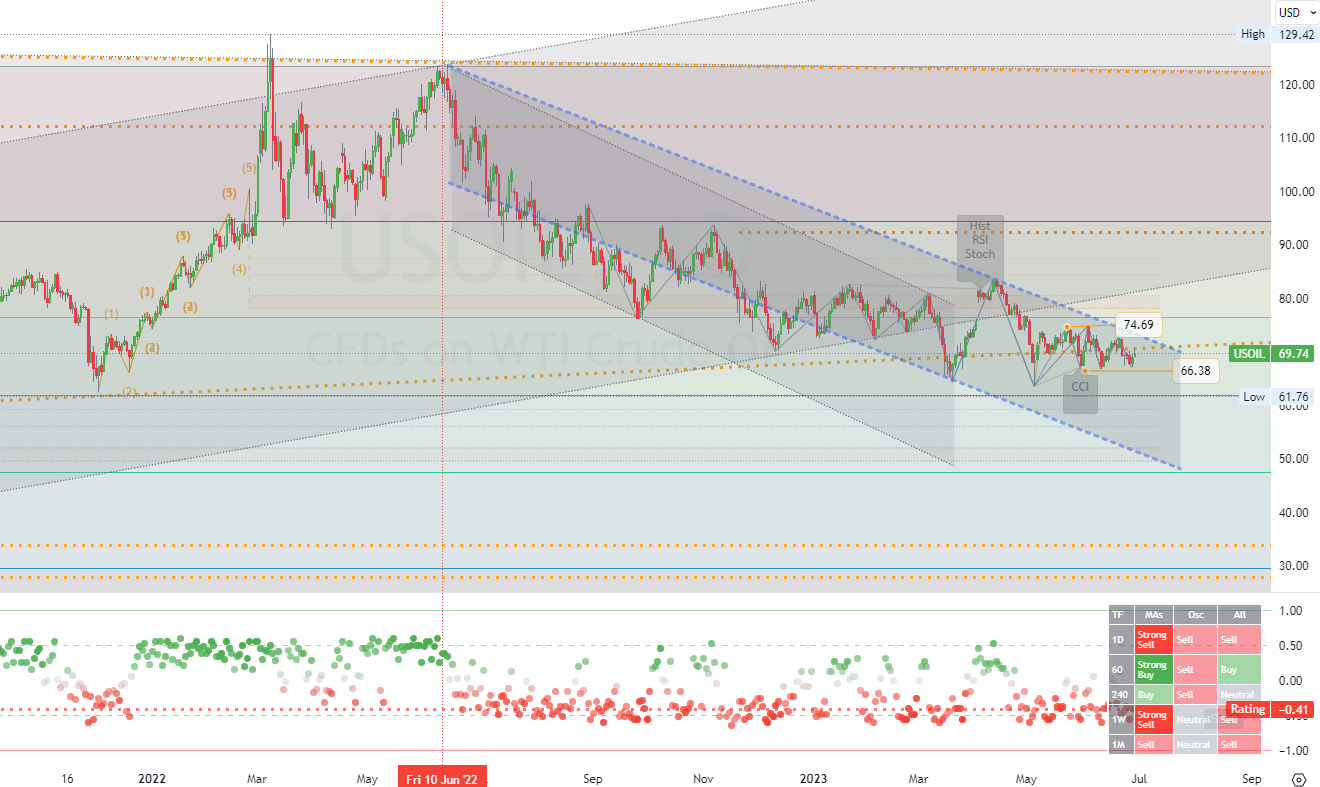

Strandardizirane terminske pogodbe na surovo nafto WTI so se v četrtek povzpele nad 70 USD za sod, saj so vlagatelji upoštevali večje zmanjšanje ameriških zalog od pričakovanega in pretehtali vpliv dviga obrestnih mer na svetovno rast in povpraševanje po gorivu. Najnovejše poročilo Uprave za energetske informacije (EIA) je razkrilo, da so se zaloge surove nafte prejšnji teden znatno zmanjšale, in sicer za 9,6 milijona sodov, kar je preseglo tržna pričakovanja o zmanjšanju za 1,8 milijona sodov. Poleg tega je pozitivna revizija rasti ameriškega BDP v prvem četrtletju še dodatno okrepila pričakovanja o nadaljnjem zviševanju obrestnih mer s strani ameriške centralne banke Federal Reserve, s čimer naj bi nadzorovali inflacijo. v sredo so voditelji glavnih svetovnih centralnih bank ponovno izrazili prepričanje, da bo v prihodnjih mesecih potrebno nadaljnje zaostrovanje politike. drugje

Dolgoročna strategija trgovanja s kanali za: (Surova nafta WTI).T). Ts možnostjo (območje konsolidacije) je okoli (74.69). Primarna podpora s potencialom (ciljno območje) je okoli (66.38). Zato je naslednje najverjetnejše gibanje cene (konsolidacija/dol) trend. (* glejte vse druge podrobnosti na grafikonu).

.Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us