Všetkých 23 bánk úspešne prešlo ročným záťažovým testom Fedu; prudký nárast výnosov štátnych pokladníc po správe o HDP za 1. štvrťrok a prvých žiadostiach o podporu v nezamestnanosti; ceny zemného plynu v USA v 2. štvrťroku vzrástli o viac ako 20 %

PREHĽAD, ANALÝZA A PREDPOKLADY GLOBÁLNYCH KAPITÁLOVÝCH TRHOV:

Autor: Dr. Alexander APOSTOLOV (výskumný pracovník Ústavu ekonomického výskumu SAV)

Európske akcie vo štvrtok znížili predchádzajúce mierne zisky a obchodovali sa v blízkosti nulových hodnôt, keďže investori analyzovali zmiešané údaje o inflácii v celom regióne a ich potenciálny vplyv na trajektóriu menovej politiky ECB'. Nemecká inflácia sa v júni zrýchlila na 6,4 %, čím prekonala májové 14-mesačné minimum 6,1 % a stále je výrazne nad 2-percentným cieľom centrálnej banky. Medzitým spotrebiteľské ceny v Taliansku a Španielsku rástli pomalšie, hoci ich jadrové ukazovatele zostávali na tvrdohlavo vysokej úrovni. V stredu predstavitelia centrálnych bánk eurozóny, Veľkej Británie a Spojených štátov zachovali svoje jastrabie postoje, pričom hovorca ECB odporučil v najbližších mesiacoch pokračovať v agresívnom sprísňovaní politiky. Z podnikových správ švédsky maloobchodný reťazec H&M vykázal vyšší zisk, než sa očakávalo, zatiaľ čo francúzska automobilka Renault zvýšila svoj celoročný finančný výhľad. Nemecký'index DAX 40 sa znížil o 0,1 % a uzavrel na úrovni 15 930 bodov, zatiaľ čo paneurópsky index STOXX 600 vzrástol o približne 0,1 % a uzavrel na úrovni 457 bodov. CAC 40 vo štvrtok vzrástol o približne 0,4 % na 7 311 bodov, čo bol jeho štvrtý rast v rade, keďže investorov naďalej znepokojovala séria ekonomických údajov z hlavných ekonomík, aj keď sa obávali perspektívy ďalšieho sprísňovania menovej politiky. Americká ekonomika naďalej vykazovala odolnosť, pričom HDP bol revidovaný na vyššiu úroveň a dávky v nezamestnanosti klesli, zatiaľ čo v Európe inflácia v Nemecku nečakane vzrástla a ukazovateľ ekonomického sentimentu v eurozóne v júni druhý mesiac po sebe klesol. Na podnikovom fronte sa najlepšie darilo spoločnosti Renault (+5 %) po tom, ako automobilka zvýšila svoju prognózu prevádzkovej marže na rok 2023 na základe úspechu svojho najnovšieho uvedenia na trh. Za ňou nasledovali spoločnosti Engie (+4,1 %), Stellantis NV (+3,4 %) a Orange (+2,3 %). Mimo hlavných indexov sa akcie bojujúceho maloobchodného reťazca Casino prepadli o viac ako 30 % na rekordné minimum, keďže investori sa pripravovali na väčšie než očakávané straty v rámci navrhovanej reštrukturalizačnej dohody. V Miláne vzrástol vo štvrtok index FTSE MIB o 283 bodov, teda o 1,02 %. Na čele rastu stáli spoločnosti Stellantis NV (3,68 %), Tenaris Sa (2,92 %) a Saipem (2,81 %).

FTSE 100 vo štvrtok klesol o 0,4 % a uzavrel na úrovni 7 471 bodov, pričom sa mu nedarilo tak ako ostatným európskym akciovým indexom, keďže pokračovali obavy z jastrabej rétoriky hlavných centrálnych bánk. Prezidenti BoE, Fedu a ECB včera na podujatí ECB zopakovali, že ďalšie zvyšovanie sadzieb je opodstatnené z dôvodu rastúcej inflácie. Guvernér Bank of England Bailey okrem toho uviedol, že výpožičné náklady Spojeného kráľovstva'by mali zostať dlhšie obdobie vyššie, ako boli očakávania finančného trhu. Na podnikovom fronte klesla hodnota B&M Europe o 6,5 % a Burberry o 2,5 %, keďže obe aktíva sa odklonili od svojich posledných výplat dividend. Na druhej strane banky uzavreli prudko vyššie, pričom Barclays vzrástla o 2 %.

Ruský index MOEX založený na rubeli vo štvrtok vzrástol o 0,6 % a uzavrel na úrovni 2 796, čím úplne vymazal víkendové straty, keďže pokračovali obavy z boja o moc v Moskve alebo potenciálnych zmien v Kremli. Akcie spoločnosti Surgut rozšírili zisky z posledných seáns, pričom prioritné akcie vzrástli o 2,4 % a kmeňové akcie o 1,8 % vďaka nádeji, že spoločnosť vyplatí štedré dividendy. Spoločnosti Rosnefť a Lukoil sa pohybovali v zelených číslach, čím podporili zisky sektora. Medzitým sa banky, baníci a producenti kovov pohybovali medzi miernymi ziskami a stratami. Údaje po včerajšej uzávierke ukázali, že miera nezamestnanosti v Rusku klesla na rekordne nízku úroveň. Silné mesačné údaje o HDP medzitým zvýšili šance na zvýšenie sadzieb zo strany CBR na jej nadchádzajúcom zasadnutí.

Kanadský index S&P/TSX Composite sa vo štvrtok nachádzal na nezmenenej úrovni 19 820, čím rozšíril zisky za celý týždeň, keďže trhy naďalej posudzovali výhľad politiky hlavných centrálnych bánk a ich vplyv na ceny komodít a zisky podnikov. Rast domácich miezd sa zvýšil na najvyššiu úroveň za posledných päť mesiacov, zatiaľ čo hrubý domáci produkt USA za prvý štvrťrok bol revidovaný smerom nahor a posilnil jastrabie stávky v celej Severnej Amerike. Na čele rastu stáli akcie bánk, ktoré si v priemere pripísali viac ako 0,5 %, pričom spoločnosť TD vzrástla o takmer 1 %. Povzbudení ďalším dňom rastu cien ropy rástli aj producenti energií. Aj spoločnosť BlackBerry vzrástla o 12 % po tom, ako vykázala prekvapivý štvrťročný zisk. Na druhej strane cena zlata klesla pod 1 900 USD za uncu, čo spôsobilo prudký pokles obchodovania s ťažobnými spoločnosťami.

Akcie v USA sa pohybovali medzi miernymi ziskami astraty vo štvrtok po revízii rastu HDP v prvom štvrťroku smerom nahor a po minulotýždňovom poklese počtu žiadostí o podporu v nezamestnanosti, ktoré posilnili dôvody na to, aby Federálny rezervný systém pokračoval vo zvyšovaní úrokových sadzieb v súlade s nedávnymi signálmi predsedu Jeroma Powella. Tempo rastu HDP USA v prvom štvrťroku bolo revidované výrazne nahor z 1,1 % na 2 % a počet prvých žiadostí o podporu v nezamestnanosti nečakane zaznamenal najväčší pokles od októbra 2021. Predseda Fedu Jerome Powell dnes na stretnutí španielskych bánk zopakoval potrebu opätovného zvýšenia úverových nákladov v tomto roku, čím posilnil posolstvá zo včerajšieho'fóra ECB a minulotýždňového'kongresu USA. Svetlým bodom bol medzitým bankový sektor, kde Bank of America , Wells Fargo , Morgan Stanley a JPMorgan vzrástli po tom, ako 23 najväčších bánk prešlo ročným záťažovým testom Fedu' a pripravili sa na silnú recesiu vo výške 1 % až 2 %. Na druhej strane akcie spoločnosti Disney klesli o viac ako 1,5 % na štvortýždňové minimum 87,59 USD.

V Číne klesol šanghajský kompozitný index o 0,15 % a uzavrel na úrovni približne 3 185 bodov a šenčenský kompozitný index klesol o 0,1 % a uzavrel na úrovni 10 915 bodov, pričom klesal už druhú seansu po sebe, čo odôvodňovala zvýšená ekonomická neistota v Číne a nedostatok aktívnej podpory zo strany Pekingu. Prorastové politické opatrenia zaťažili náladu na trhu. Vyhliadky na ďalšie sprísňovanie menovej politiky zo strany iných významných centrálnych bánk a správy, že vláda USA zvažuje nové obmedzenia vývozu čipov umelej inteligencie do Číny, tiež zaťažili akcie pevninskej Číny. Najviac klesli ťažké váhy ako Inspur Electronics (-8,9 %), Talkweb Information (-5,9 %), HKUST Xunfei (-2,3 %), Hongbo (-4,1 %) a Jiangsu Huaxi Village (-4,2 %).

Hongkongský index Hang Seng vo štvrtok klesol o 237,69 bodu, teda o 1,24 %, na 18 934,36 bodu, čím prerušil dva dni rastu pod tlakom vyhlásenia predsedu Federálneho rezervného systému Jeroma Powella, ktorý predpovedal dve alebo viac zvýšení sadzieb do konca roka. Šéf centrálnej banky dodal, že otrasy v americkom bankovom sektore sa ešte neskončili, keďže niektoré diery vo financovaní pretrvávajú. Obchodníci boli nervózni aj pred zverejnením júnového indexu nákupných manažérov' v Číne, ktorý bude zverejnený neskôr v priebehu týždňa, keďže nerovnomerné hospodárske oživenie pokračuje. Samostatne Peking údajne prijal rozsiahly zahraničnopolitický zákon, ktorý stanovuje právo zaviesť "protiopatrenia" proti akciám, ktoré považuje za hrozbu, čo je najnovší krok na posilnenie pozície Číny v podmienkach napätia so Západom. Klesli všetky sektory, výrazne sa prepadli spoločnosti Li Ning (-6,6 %), ENN Energy (-6 %), Wuxi Biological Products (-5,3 %), JD Logistics (-5,2 %) a Country Garden Logistics. (-4,9 %), AIM Vaccines (-4,7 %), Budweiser (-4,5 %) a Meituan (-2,4 %).

Index Nikkei 225 vzrástol o 0,12 % a uzavrel na úrovni 33 234 bodov, zatiaľ čo index Topix klesol o 0,1 % a uzavrel na úrovni 2 296 bodov, a to tak nahor, ako aj nadol. Japonské akcie sa snažili určiť smer, keďže jastrabie komentáre hlavných centrálnych bánk vrátane Federálneho rezervného systému, Európskej centrálnej banky a Bank of England zaťažili náladu investorov. Napriek tomu slabý jen a nadšenie z technológií súvisiacich s umelou inteligenciou udržali benchmark blízko najvyššej úrovne od roku 1990, čo podporilo domáce akcie. Technologické akcie boli väčšinou vyššie, pričom SoftBank Group (1,3 %), Advantest (2,9 %) a Tokyo Electron (2,6 %) získali. Medzitým ťažké váhy indexu ako Toyota Motor (-0,2 %), Fast Retailing (-0,5 %) a Sony Group (-0,8 %) mierne klesli.

Novozélandské akcie vo štvrtok vzrástli o 74,66 bodu alebo 0,64 % na 11 808,12 bodu, čím zvrátili straty z ranného obchodovania a skončili v zelených číslach už tretiu seansu po sebe, k čomu prispeli nové údaje, podľa ktorých sa podnikateľská nálada na Novom Zélande v júni zlepšila na najvyššiu úroveň za 30 mesiacov, pričom výhľad vlastnej aktivity sa prvýkrát za 14 mesiacov zmenil na pozitívny. Zisky však obmedzili náznaky najvyšších centrálnych bankárov', že do konca roka si zachovajú jastrabí postoj. Obchodníci boli medzitým opatrní pred piatkovým zverejnením júnových údajov o čínskom PMI. K rastu najviac prispeli distribučné služby, verejné služby a finančné podniky, na čele s Comvita (3,9 %), Seeka Ltd. (3,5 %), Summerset Group (2,9 %) a Napier Port Hlds. (2,5 %) a Mercury New Zealand Limited (2 %).

Austrálsky index S&P/ASX 200 vo štvrtok klesol o 0,02 % a uzavrel na úrovni 7 195, čím prerušil dvojdňovú víťaznú sériu, keďže jastrabie komentáre hlavných centrálnych bánk vrátane Federálneho rezervného systému, Európskej centrálnej banky a Bank of England zaťažili náladu investorov. Slabšie údaje o domácej inflácii, ako sa očakávalo začiatkom tohto týždňa, medzitým podporili špekulácie, že cyklus sprísňovania opatrení Reserve Bank of Australia sa možno blíži ku koncu. Mna čele strát boli akcie ťažobných spoločností, pričom výrazne klesli akcie spoločností BHP Billiton (-0,7 %), Rio Tinto (-1,1 %), Pilbara Mining (-0,4 %), Southern 32 (-0,8 %) a Newcrest Mining (-1,4 %). Technologické akcie medzitým sledovali rast svojich amerických kolegov, keď si polepšili spoločnosti Xero (2 %), Seek (1,2 %) a Wisetech Global (2,2 %).

PREHĽAD POSLEDNÝCH EKONOMICKÝCH ÚDAJOV:

Prehľad posledných ekonomických správ, najkritickejšie údaje sú:

- USA: V týždni končiacom 23. júna 2023 americké energetické spoločnosti doplnili zásobníky zemného plynu o 76 Bcf na 2 729 Bcf, čo je mierne pod očakávaniami nárastu o 82 Bcf. Výsledok znamená nárast o 490 miliárd kubických stôp oproti predchádzajúcemu roku a 262 miliárd kubických stôp nad päťročným priemerom v rokoch 2018 až 2022.

- USA: V máji 2023 sa predaj bytov mimo plánu v USA medzimesačne znížil o 2,7 %, čo je tretí pokles za sebou, a pokles bol nižší, ako sa predpokladalo na trhu, a to o 0,5 %. Napriek poklesu počtu nevybavených zmlúv zostáva trh s bytmi odolný, pričom na jednu ponuku pripadajú približne tri ponuky. Nedostatočné zásoby bytov naďalej bránia plnej realizácii dopytu po bývaní," povedal Lawrence Yun, hlavný ekonóm NAR. Predaje boli nižšie na stredozápade (-5,3 %), juhu (-4,4 %) a západe (-6,6 %), ale vzrástli na severovýchode (12,9 %). Predaj mimo plánovaných nehnuteľností sa medziročne znížil o 22,2 %.

- USA: Zisky amerických podnikov v prvom štvrťroku 2023 klesli o 5,9 % na 2,329 bilióna USD, čo je o niečo menej ako predchádzajúci odhad poklesu o 6,8 % a v porovnaní s poklesom o 2,7 % v predchádzajúcich troch mesiacoch. Znamenalo to najväčší pokles ziskov podnikov od posledného štvrťroka 2020, ktorý bol výsledkom bezprecedentného sprísňovania zo strany Federálneho rezervného systému. Nerozdelený zisk klesol o 17,5 % na 0,678 bilióna USD a čistý peňažný tok upravený o ocenenie zásob, teda interné prostriedky, ktoré má spoločnosť k dispozícii na investície, sa znížil o 0,6 % na 3,127 bilióna USD. Okrem toho čisté dividendy klesli o 0,1 % na 1,652 bilióna USD.

- USA: Počet Američanov, ktorí požiadali o podporu v nezamestnanosti, v týždni končiacom 24. júna klesol o 26 000 na 239 000 z 20-mesačného maxima v predchádzajúcom týždni, čo je najväčší pokles od októbra 2021 a pod očakávaniami trhu 265 000 ľudí. Výsledok do určitej miery predlžuje zotavenie trhu práce'z rastúcich nákladov na pôžičky FEDu a zmierňuje nedávne obavy zo zjavnej slabosti. Štvortýždňový kĺzavý priemer vzrástol o 1 500 bodov na 257 550 bodov. Na sezónne neupravenej báze počet žiadostí klesol o 17 843 na 233 048, pričom výrazný pokles bol zaznamenaný v Kalifornii (-10 108) a Texase (-9 187). Medzitým počet pokračujúcich žiadostí v predchádzajúcom týždni klesol o 19 000 na 1 742 000, čo je najnižšia úroveň za posledné štyri mesiace, a odráža tak možné zlepšenie podmienok zamestnávania uchádzačov o zamestnanie.

- CA: Priemerný týždenný zárobok v kanadskom nepoľnohospodárskom sektore v apríli 2023 medziročne vzrástol o 2,9 % na 1 194 USD po zvýšení o 1,4 % v predchádzajúcom mesiaci. Išlo o najväčší nárast zárobkov od novembra, pričom zisky vykázalo 18 z 20 odvetví. Najväčšie zisky dosiahli podniky a obchodný manažment (o 14 % na 1 678 USD), verejné služby (o 10,3 % na 2 131 USD), lesníctvo a ťažba dreva (o 10 % na 1 432 USD) a stavebníctvo (o 7,3 % na 1 514 USD). Spomedzi kanadských provincií zaznamenali najväčší skok v príjmoch Nunavut (nárast o 10,9 % na 1 667 USD), Severozápadné teritóriá (nárast o 5,4 % na 1 611 USD), Manitoba (nárast o 5,4 % na 1 096 USD) a Ostrov princa Eduarda (nárast o 4,3 % na 1 003 USD).

- CA: Kanadský index dlhodobého podnikateľského optimizmu CFIB barometer prvýkrát za sedem mesiacov klesol z májových 56,4 na 54,1 v júni 2023, čo je najvyššia hodnota od júna minulého roka. Optimizmus výrazne klesol v maloobchode (-10,8), prírodných zdrojoch (-10,2), zdravotníctve a vzdelávaní (-7,0), zatiaľ čo v oblasti financií, poistenia a nehnuteľností (+10,2) a informácií a zábavy (+7,8). Okrem toho boli v júni slabé plány týkajúce sa zamestnancov na plný úväzok, keď len 18 % MSP plánovalo prijímať zamestnancov a 15 % plánovalo prepúšťať. Plány rastu priemernej mzdy klesli z 3,2 na 2,9. Medzitým priemerný plánovaný rast cien prudko klesol z 3,7 na 3,3, čo je najnižšia úroveň od mája 2021.

- EÚ: V júni 2023 index merajúci spotrebiteľské inflačné očakávania v eurozóne klesol na 6,1 z nadol revidovanej hodnoty 12,1 v predchádzajúcom mesiaci, čo je najnižšia hodnota od roku 2016. ECB tento výsledok privítala, keďže odzrkadľuje, že rastúca inflácia v eurozóne nie je v názoroch spotrebiteľov' zakorenená. Ako sa členovia ECB neustále zhodujú, známky stabilizácia očakávaní rastu cien bude kľúčová, aby sa zabránilo mzdovo-cenovej špirále a pomohlo sa obnoviť cieľová inflácia.

- EÚ: V júni 2023 index dôvery v priemysle eurozóny piaty mesiac po sebe klesol na -7,2, čo je najnižšia úroveň od septembra 2020, pod konsenzom -5,5. Výrobné očakávania výrobcov' a hodnotenia súčasnej celkovej úrovne objednávok sa ďalej zhoršili, pričom zásoby hotových výrobkov sa čoraz viac hodnotili ako vyššie, než je obvyklé. Podniky' hodnotenia objednávok na vývoz, ktoré sa nedostali do vydania indikátorov dôvery, sa tiež zhoršili; ich hodnotenia minulej produkcie sa však po minulomesačnom prepade'zvýšili.

- EÚ: Spotrebiteľská dôvera v eurozóne sa v júni 2023 potvrdila na úrovni -16,1, čo vyjadruje najnižší pesimizmus v eurozóne od februára 2022 a zmiernenie z úrovne -17,4 v predchádzajúcom mesiaci, keďže spotrebitelia naďalej získavali odvahu z ruskej invázie na Ukrajinu a zotavovali sa z jej dôsledkov. Finančná situácia domácností' sa zlepšila, ale na súčasnej úrovni (-18,3 oproti -18,6 v máji) a očakávania na nasledujúcich 12 mesiacov (-5,9 oproti -7,1), okrem celkovej ekonomickej situácie (-22,3 oproti -24,8) a ochoty spotrebiteľov' uskutočniť veľké nákupy (-18 oproti -18,9).

- EÚ: V júni 2023 index ekonomického sentimentu eurozóny druhý mesiac po sebe klesol na 95,3 bodu, čo je najnižšia hodnota od novembra minulého roka, pod očakávaniami trhu na úrovni 96,0 bodu. Rýchle zvyšovanie sadzieb zo strany ECB spolu s pretrvávajúcou vysokou infláciou viedlo k tomu, že index spotrebiteľských inflačných očakávaní výrobcov (-7,2 na -5,3 v máji), stavbárov (-2,0 na -0,3), poskytovateľov služieb (5,7 na 7,1) a maloobchodníkov (-6,0 na -5,3, index spotrebiteľských inflačných očakávaní v júni klesol na 6,1, čo je najnižšia úroveň od marca 2016, zatiaľ čo ukazovateľ očakávaných predajných cien výrobcov'klesol na 4,4, čo je najvyššia úroveň od novembra 2020. Spomedzi najväčších ekonomík eurozóny sa ESI zhoršil v prípade Nemecka, Talianska, Holandska a Španielska, zatiaľ čo vo Francúzsku sa zlepšil.

- GE: Podľa predbežného odhadu sa nemecká inflácia spotrebiteľských cien v júni 2023 medziročne zvýšila na 6,4 %, čo je viac ako 14-mesačné minimum 6,1 % v máji a mierne viac, ako boli očakávania trhu na úrovni 6,3 %. Aj jadrová inflácia, ktorá nezahŕňa volatilné položky, ako sú potraviny a energie, sa zrýchlila na 5,8 % z májových 5,4 %. Oba ukazovatele inflácie sú výrazne nad 2,0 % cieľom ECB. Inflácia tovarov klesla na 7,3 % zo 7,7 %, keďže sa spomalil rast cien potravín (11,7 % oproti 14,9 %). Inflácia v oblasti energií medzitým vzrástla na 3,0 % z 2,6 %. Ceny služieb vzrástli o 5,3 % oproti májovému rastu o 4,5 %.

- Veľká Británia: V máji 2023 mali fyzické osoby v Spojenom kráľovstve čistú splátku hypotekárneho dlhu vo výške 100 miliónov libier, pričom trh očakával čistú splátku vo výške 500 miliónov libier. Nasleduje to po rekordnej čistej splátke vo výške £1,5 mld. libier v apríli, s výnimkou obdobia od začiatku pandémie COVID-19. Celkový objem úverov sa v máji zvýšil na 18,7 mld. libier z aprílových 16,4 mld. libier, zatiaľ čo celkové splátky sa po troch po sebe nasledujúcich mesiacoch poklesu zvýšili na 18,9 mld. libier z 18,6 mld. libier. "reálna" sadzba (t. j. skutočne platená sadzba) z novo čerpaných hypoték v máji vzrástla o 10 bázických bodov na 4,56 %, zatiaľ čo sadzba z nesplatených hypoték vzrástla tiež o 7 bázických bodov na 2,82 %.

- Spojené kráľovstvo: Čisté schválenia kúpy nehnuteľností na bývanie v Spojenom kráľovstve, ktoré sú ukazovateľom budúcich pôžičiek, vzrástli v máji 2023 na 505 000, čo je viac ako revidovaných 490 000 v minulom mesiaci a prekonalo očakávania trhu na úrovni 497 000. Bezprecedentné sprísnenie politiky Bank of England'a pretrvávajúca vysoká inflácia však mali vplyv na najnovšie údaje, ktoré stále poukazujú na relatívnu slabosť trhu s bývaním. Podobne aj počet schválených hypoték, ktoré zahŕňajú len opätovné hypotéky u rôznych veriteľov, vzrástol na 336 000 z 325 000 v apríli. "reálna" sadzba (t. j. skutočne platená sadzba) na novo čerpaných hypotékach v máji vzrástla o 10 bázických bodov na 4,56 %, zatiaľ čo sadzba na nesplatených hypotékach vzrástla tiež o 7 bázických bodov na 2,82 %.

- SW: V júni 2023 vzrástol švédsky index spotrebiteľskej dôvery na 71,4 bodu zo 70,3 bodu v predchádzajúcom mesiaci, čo je najvyššia hodnota za posledný rok, ale hlboko pod trhovou prognózou 78,2 bodu. K tomuto nárastu prispeli najmä lepšie očakávania týkajúce sa finančných podmienok (v máji o 4 ku 1). Okrem toho boli spotrebitelia menej pesimistickí, pokiaľ ide o celkovú hospodársku situáciu v nasledujúcich 12 mesiacoch (-15 oproti -17). Zároveň sa prudko zvýšili obavy z nezamestnanosti (54 oproti 51), výrazne klesla ochota nakupovať komodity v nasledujúcich 12 mesiacoch (-37 oproti -32), zatiaľ čo hodnotenie spotrebiteľov' ich sklonu ksave zostal nezmenený (44).

- SW: Švédske maloobchodné tržby v máji 2023 medziročne klesli o 5,4 % po revízii smerom nahor o 7,1 % v predchádzajúcom mesiaci, čo predstavuje trinásty mesiac poklesu maloobchodnej aktivity za sebou. Tržby za spotrebný tovar (-2,3 %, z -5 % v apríli) a tovar dlhodobej spotreby (-7,7 %, z -9,1 % v apríli) klesali pomalším tempom. Maloobchodné tržby v máji medzimesačne vzrástli o 0,3 % po aprílovom poklese o 1,1 %, čo bolo v súlade s konsenzom trhu.

- AU: V máji 2023 sa austrálske maloobchodné tržby medzimesačne zvýšili o 0,7 % na 35,52 mld. austrálskych dolárov, čím sa zotavili zo stagnácie v predchádzajúcom mesiaci a ľahko prekonali konsenzus rastu o 0,1 %. Išlo o najrýchlejší nárast maloobchodu od januára, ktorý odzrkadľuje odolnosť spotrebiteľských výdavkov, keďže spotrebitelia využili väčšie než obvyklé akcie a výpredaje. Najviac vzrástol ostatný maloobchod (2,2 % oproti 0,1 % v apríli), nasledovaný kaviarňami, reštauráciami a stravovacími zariadeniami (1,4 % oproti -0,2 %), maloobchodom s tovarom pre domácnosť (0,6 % oproti -0,9 %) a maloobchodom s potravinami (0,3 % oproti 0,2 %). Naopak, tržby klesli v odevnom priemysle, maloobchode s osobnými potrebami (-0,6 % oproti 2,0 %) a v obchodných domoch (-0,5 % oproti 1,6 %). Maloobchodné tržby vzrástli vo väčšine štátov a teritórií. Najväčší nárast bol zaznamenaný v Severnom teritóriu (1,6 %), ktoré je v súčasnosti na najvyššej úrovni. Tržby klesli len v Tasmánii, a to o 0,1 %.

POHĽAD NA VÝVOJ:

Dnes by si investori mali dať pozor na tieto dôležité údaje:

- CAD: HDP m/m a prieskum podnikateľských vyhliadok BOC.

- CHF: Maloobchodné tržby r/r a ekonomický barometer KOF.

- CNY: PMI výrobného sektora a PMI nevýrobného sektora.

- AUD: Úvery súkromnému sektoru m/m.

- JPY: Tokio: Jadrový index spotrebiteľských cien r/r, miera nezamestnanosti a predbežná priemyselná výroba m/m a začaté stavby domov r/r.

- NZD: Vyhlásenie RBNZ o zámeroch.

- USD: Jadrový index cien PCE m/m, osobné príjmy m/m, osobné výdavky m/m, Chicago PMI, revidovaný spotrebiteľský sentiment UoM a revidované inflačné očakávania UoM.

- EUR: Nemecké dovozné ceny m/m, nemecké maloobchodné tržby m/m, francúzske spotrebiteľské výdavky m/m, francúzsky predbežný index spotrebiteľských cien m/m, zmena nezamestnanosti v Nemecku, talianska mesačná miera nezamestnanosti, rýchly odhad CPI r/r, rýchly odhad jadrového CPI r/r, miera nezamestnanosti a talianska aukcia 10-ročných dlhopisov.

- GBP: bežný účet, konečný HDP q/q, celoštátny HPI m/m a revidované podnikateľské investície q/q.

Hlavné faktory akciového a dlhopisového trhu:

Kľúčovými faktormi na akciovom a dlhopisovom trhu sú v súčasnosti:

- USA: Priemerná úroková sadzba 30-ročnej fixnej hypotéky vzrástla oproti predchádzajúcemu týždňu o štyri bázické body na 6,71 % k 29. júnu, vyplýva to z prieskumu hypotekárneho gigantu Freddie Mac medzi veriteľmi. Výsledok zastavil trojtýždňovú sériu strát a priblížil ju k šesťmesačnému maximu 6,79 % dosiahnutému koncom mája. Pred rokom bola 30-ročná fixná sadzba hypotekárneho úveru na úrovni 5,7 %. "Sadzby hypotekárnych úverov sa už viac ako šesť mesiacov pohybujú v rozmedzí 6 % až 7 % a napriek nepriaznivej dostupnosti sa kupujúci domov prispôsobili a pozastavili predaj nových domov, " povedal Sam Khater, hlavný ekonóm spoločnosti Freddie Mac. posunuli na najvyššiu úroveň za viac ako rok. " " Odraz predaja nových domov bol silnejší ako na trhu ďalšieho predaja v dôsledku mierneho zvýšenia ponuky novej výstavby. Lepší dopyt viedol k stabilným cenám, ktoré už niekoľko mesiacov rastú."

- GE: Výnosy 10-ročných nemeckých dlhopisov vzrástli na 2,4 %, čo je najvyššia úroveň od 22. júna, podporená silnejšími než očakávanými údajmi o nemeckej inflácii, ktoré posilnili očakávania, že Európska centrálna banka bude pokračovať vo zvyšovaní úrokových sadzieb. Z najnovšej správy vyplynulo, že nemecké spotrebiteľské ceny v júni oproti predchádzajúcemu roku vzrástli o 6,4 %, pričom v máji to bolo 6,1 %. Jadrová inflácia navyše vzrástla na 5,8 %, čo je výrazne nad 2-percentným cieľom centrálnej banky. Prezidentka ECB Christine Lagardeová v stredu zopakovala, že centrálna banka v blízkej budúcnosti pravdepodobne nezaznamená zvýšenie úrokových sadzieb, a zdôraznila, že je dôležité zachovať pevné odhodlanie bojovať proti inflácii. ECB zvýšila úrokové sadzby o rekordných 400 bázických pointov za posledný rok, pričom ďalšie zvýšenie sa očakáva v júli a septembri.

- USA: Výnosy 10-ročných amerických štátnych dlhopisov rozšírili svoje zisky na 3,8 %, čo je najvyššia hodnota od 22. júna, po tom, čo údaje ukázali, že ekonomika USA v prvom štvrťroku rástla ročným tempom 2 %, čím prekonala predchádzajúce očakávania. Najnovšie údaje boli revidované z pôvodného odhadu 1,1 %, a to najmä v dôsledku prudkého nárastu spotrebiteľských výdavkov, ktorý bol najvýraznejší za posledné dva roky. Silnejšie ako očakávané údaje posilnili očakávania, že Federálny rezervný systém bude v boji proti inflácii pokračovať vo zvyšovaní úrokových sadzieb. Predseda Federálneho rezervného systému Jerome Powell nedávno zopakoval, že úrokové sadzby budú naďalej rásť, a nevylúčil možnosť ich postupného zvyšovania. Zároveň však spomenul, že recesia v USA nie je najpravdepodobnejším scenárom. Investori teraz očakávajú, že v piatok budú zverejnené údaje o inflácii výdavkov na osobnú spotrebu za máj.

- USA: Futures na americké akcie vo štvrtok vzrástli, pričom Dow vzrástol o 0,2 %, S&P 500 o 0,3 % a Nasdaq 100 o 0,4 %, pričom náladu investorov podporili výsledky podnikov. Akcie spoločnosti Micron Technology v predburzovom obchodovaní vzrástli o 3 % po tom, ako jej prognóza tržieb prekonala očakávania. V zelených číslach sa nachádzal aj bankový sektor, pričom Bank of America, Wells Fargo, Morgan Stanley a JPMorgan pridali po 1 bode po tom, ako 23 najväčších bánk prešlo ročným záťažovým testom Fedu a majú dobrú pozíciu na prekonanie hlbokej recesie. % vyššie. Obchodníci medzitým naďalej zvažovali náznaky, že americká ekonomika zostáva silná a úrokové sadzby sa budú ďalej zvyšovať. Predseda Federálneho rezervného systému Jerome Powell dnes na konferencii Bank of Spain zopakoval, že v tomto roku je potrebné ďalšie zvýšenie úverových nákladov, čím posilnil posolstvá zo včerajšieho fóra ECB a minulotýždňového zasadnutia amerického Kongresu.

- SW: Riksbank 29. júna 2023 zvýšila svoju kľúčovú úrokovú sadzbu o 25 bázických bodov na 3,75 %, čo bolo siedme zvýšenie za sebou, a podľa očakávaní tak posunula náklady na prijaté úvery na nové maximá z roku 2008. Tvorcovia politiky tvrdia, že inflácia klesá, ale zostáva príliš vysoká, preto je potrebné menovú politiku ďalej sprísňovať, pričom v tomto roku sa očakáva ešte minimálne jedno zvýšenie sadzieb. Centrálna banka teraz očakáva, že v treťom štvrťroku 2023 budú úrokové sadzby v priemere na úrovni 3,75 %, čo je viac ako pôvodne predpokladaných 3,6 %, v druhom štvrťroku 2024 na úrovni 4,05 % (v porovnaní s 3,65 %) a v druhom štvrťroku 2025 na úrovni 4,05 % ( 3,75 % v druhom štvrťroku 2026). Prognóza inflácie na rok 2023 zostáva nezmenená na úrovni 8,9 %, ale na rok 2024 bola upravená smerom nahor (4,3 % oproti 4 %). Ekonomika sa v tomto roku zmenšila o niečo menej (-0,5 % oproti -0,7 %), ale v budúcom roku bude stagnovať. Okrem toho centrálna banka rozšírila predaj štátnych dlhopisov z 3,5 mld. švédskych korún na 5 mld. švédskych korún s cieľom podporiť silnejšiu korunu a zlepšiť svoju schopnosť znižovať infláciu.

VEDÚCE SEKTORY TRHU:

- Silné sektory: financie, materiály, priemysel, zdravotníctvo.

- Slabé sektory: Spotrebné zošívačky, Komunikačné služby, Spotrebiteľské produkty, Informačné technológie.

Hlavné hybné sily menového a komoditného trhu:

Kľúčovými faktormi na trhu mien a komodít sú v súčasnosti:

- EUR: Euro sa držalo na úrovni 1,09 USD, blízko šesťtýždňového maxima 1,1 USD dosiahnutého 22. júna, keďže investori pred piatkovým zverejnením údajov z eurozóny analyzovali zmiešané údaje o CPI z najväčšej európskej ekonomiky. Nemecká inflácia sa v júni zrýchlila na 6,4 % zo 14-mesačného minima v máji, zatiaľ čo v Taliansku a Španielsku rástli spotrebiteľské ceny pomalšie. Jadrová inflácia v týchto krajinách však zostáva naďalej tvrdohlavo vysoká. Investori sa medzitým naďalej obávajú potenciálneho vplyvu bezprecedentného sprísňovania menovej politiky zo strany Európskej centrálnej banky, ktoré by mohlo tento región uvrhnúť do recesie. Očakáva sa, že ECB v júli a septembri dvakrát zvýši úrokové sadzby. Prezidentka Európskej centrálnej banky Christine Lagardeová v stredu uviedla, že tvorcovia politiky nevideli dostatok dôkazov o trvalom poklese základnej inflácie.

- JPY: Jen prvýkrát od začiatku novembra oslabil nad úroveň 144 za dolár a priblížil sa ku kľúčovej úrovni 145, ktorá v septembri a októbri minulého roka prinútila japonské úrady intervenovať na menových trhoch. Najvyšší menoví predstavitelia krajiny'začali varovať pred prudkým poklesom th.e jenu a uviedla, že pozorne monitoruje trh a v prípade nadmernej volatility bude primerane reagovať. Jen sa oslabil, keď guvernér Bank of Japan Kazuo Ueda zopakoval, že "pri dosahovaní 2-percentnej inflácie a primeraného rastu miezd je pred nami ešte určitá cesta". To je v ostrom kontraste s ostatnými významnými centrálnymi bankami, pričom Federálny rezervný systém, Európska centrálna banka a Bank of England signalizujú ďalšie zvyšovanie sadzieb v tomto roku.

- PLYN: Futures na zemný plyn v USA sa pohybovali v rozmedzí 0,5 USD a koncom júna sa ustálili na úrovni okolo 2,7 USD/MMBtu. Ceny za mesiac vzrástli o takmer 15 %, čím sa ich nárast v druhom štvrťroku rozšíril na takmer 22 %, a podľa EIA sa očakáva, že v lete budú naďalej rásť v dôsledku mierneho poklesu ťažby a očakávaného zvýšenia dopytu po klimatizáciách, čo povedie k vyššej spotrebe zemného plynu v sektore elektrickej energie. Ceny zemného plynu však stále zostávajú približne trikrát nižšie ako úrovne zaznamenané v júni minulého roka v dôsledku zvýšených dodávok v USA vrátane obnovenia prevádzky v zariadení na vývoz LNG Freeport, miernej zimy, ktorú zažila severná pologuľa v roku 2022–23, a veľkých zásob v Európe.

- Ropa: Futures na ropu Brent vo štvrtok opäť vzrástli nad hranicu 74 USD za barel, k čomu prispel väčší než očakávaný pokles zásob v USA. Investori zároveň hodnotili potenciálny vplyv nadchádzajúceho zvýšenia úrokových sadzieb na globálny hospodársky rast a dopyt po palivách. Najnovšia správa Úradu pre energetické informácie'odhalila výrazný pokles zásob ropy v minulom týždni o 9,6 mil. barelov, čím prekonala trhové prognózy poklesu o 1,8 mil. barelov. Okrem toho pozitívna revízia rastu HDP USA v prvom štvrťroku podporila záväzok Federálneho rezervného systému' zvyšovať úrokové sadzby ako protiopatrenie proti inflácii. Začiatkom tohto týždňa vedúci predstavitelia hlavných centrálnych bánk zdôraznili potrebu ďalšieho sprísňovania politiky v nasledujúcich mesiacoch s cieľom riešiť pretrvávajúce inflačné tlaky.

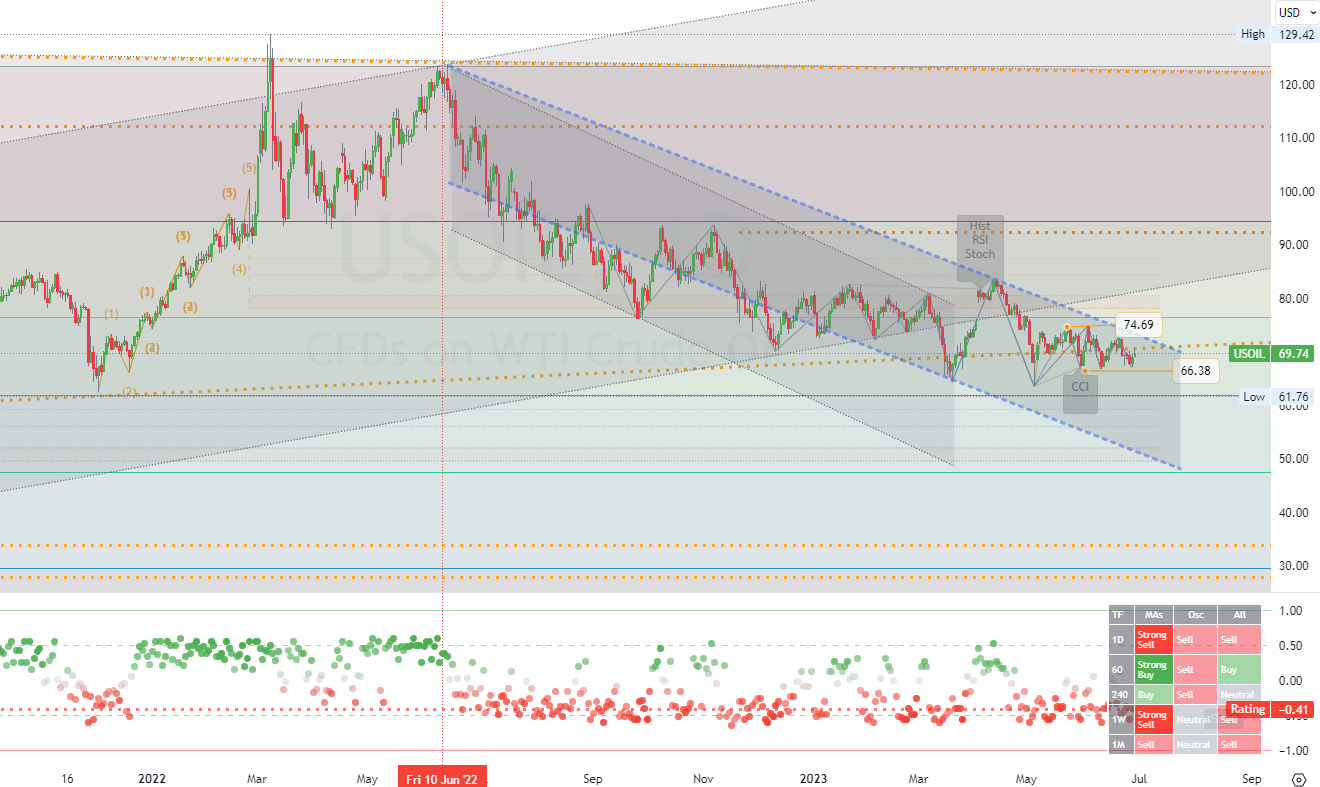

KARTA DŇA:

Futures na ropu WTI vo štvrtok vzrástli nad 70 USD za barel, keď investori ocenili väčšie než očakávané zníženie zásob v USA a zvážili vplyv rastúcich úrokových sadzieb na globálny rast a dopyt po palivách. Najnovšia správa Úradu pre energetické informácie (EIA) odhalila minulý týždeň výrazný pokles zásob ropy o 9,6 mil. barelov, čím prekonala očakávania trhu, ktorý predpokladal pokles o 1,8 mil. barelov. Okrem toho pozitívna revízia rastu amerického HDP v prvom štvrťroku ďalej posilnila očakávania ďalšieho zvyšovania úrokových sadzieb Federálnym rezervným systémom s cieľom kontrolovať infláciu. v stredu predstavitelia hlavných svetových centrálnych bánk potvrdili svoje presvedčenie, že v najbližších mesiacoch bude potrebné ďalšie sprísňovanie politiky. inde

Dlhodobá obchodná stratégia pre kanály: (Surová ropa WTI).Tčasový rámec (D1). Ts potenciálom (oblasť konsolidácie) je približne (74.69). Primárna podpora je približne (66.38). Ďalší najpravdepodobnejší cenový pohyb je preto (konsolidácia/pokles) trend. (*všetky ostatné údaje nájdete v grafe).

.Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us