Mind a 23 bank átment a Fed éves stressztesztjén; Az első negyedévi GDP és az első munkanélküli kérelmekről szóló jelentéseket követően megugrottak a kincstári hozamok; Az amerikai földgáz ára több mint 20%-kal emelkedik a második negyedévben.

GLOBÁLIS KAPITÁLIS PÉNZÜGYI PÉNZÜGYEK ÁTTEKINTÉSE, ANALÍZIS ÉS ELŐREJELZÉSEK:

Autor: Dr. Alexander APOSTOLOV (a BAS Gazdaságkutató Intézet kutatója)

Az európai részvények csütörtökön a korábbi szerény nyereséget lefaragták, és a stagnálás közelében kereskedtek, mivel a befektetők elemezték a vegyes inflációs adatokat a régióban, és annak lehetséges hatását az EKB'monetáris politikai pályájára. A német infláció júniusban 6,4 százalékra gyorsult, ami meghaladta a májusi 6,1 százalékos 14 hónapos mélypontot, és még mindig jóval a központi bank 2 százalékos célja felett van. Eközben Olaszországban és Spanyolországban lassabban emelkedtek a fogyasztói árak, bár a magmutatók makacsul magasak maradtak. Szerdán az eurózóna, Nagy-Britannia és az Egyesült Államok központi banki vezetői fenntartották sólyomhű álláspontjukat, az EKB szóvivője a következő hónapokban további agresszív politikai szigorítást javasolt. A vállalati hírek közül a svéd H&M kiskereskedelmi vállalat a vártnál nagyobb nyereségről számolt be, míg a francia Renault autógyártó megemelte egész éves pénzügyi kilátásait. A német DAX 40 index 0,1%-kal csökkent, és 15 930 ponton zárt, míg a páneurópai STOXX 600 index 0,1%-kal emelkedett, és 457 ponton zárt. A CAC 40 csütörtökön 0,4%-kal 7 311 pontra emelkedett, és ezzel már a negyedik egymást követő ülésén emelkedett, mivel a befektetők továbbra is aggódtak a főbb gazdaságokból érkező gazdasági adatok miatt, miközben a további monetáris szigorítás kilátásai miatt aggódtak. Az amerikai gazdaság továbbra is ellenállónak bizonyult, a GDP-t magasabbra módosították, a munkanélküli segélyek pedig csökkentek, míg Európában Németországban váratlanul emelkedett az infláció, és az euróövezet gazdasági hangulatát jelző mutató júniusban már a második egymást követő hónapban csökkent. A vállalati fronton a Renault (+5%) volt a legjobban teljesítő részvény, miután az autógyártó a legújabb bevezetésének sikerére hivatkozva megemelte 2023-as működési árrés-előrejelzését. Ezt követte az Engie (+4,1%), a Stellantis NV (+3,4%) és az Orange (+2,3%). A főbb indexeken kívül a bajba jutott szupermarket-kiskereskedő Casino részvényei több mint 30%-kal rekordalacsony szintre zuhantak, mivel a befektetők a vártnál nagyobb veszteségekre készültek egy javasolt szerkezetátalakítási ügylet kapcsán. Milánóban az FTSE MIB 283 ponttal, azaz 1,02%-kal emelkedett csütörtökön. A Stellantis NV (3,68%), a Tenaris Sa (2,92%) és a Saipem (2,81%) vezette az emelkedést.

A FTSE 100 0,4%-ot esett és 7.471 ponton zárt csütörtökön, alulteljesítve a többi európai részvényindexet, mivel folytatódott a nagy központi bankok sólyom retorikája miatti aggodalom. A BoE, a Fed és az EKB elnöke egy tegnapi EKB-rendezvényen megismételte, hogy a növekvő infláció miatt további kamatemelések indokoltak. Emellett a Bank of England elnöke, Bailey azt mondta, hogy az Egyesült Királyságban a hitelfelvételi költségek várhatóan hosszabb ideig magasabbak maradnak a pénzügyi piaci várakozásoknál. A vállalati fronton a B&M Europe 6,5 százalékkal csökkent az értékében, a Burberry pedig 2,5 százalékkal esett, mivel mindkét eszköz eltávolodott a legutóbbi osztalékfizetésektől. A bankok ezzel szemben meredeken feljebb zártak, a Barclays 2 százalékos emelkedéssel.

A rubel alapú MOEX Russia index 0,6%-kal emelkedett, és csütörtökön 2796 ponton zárt, teljesen eltörölve a hétvégi veszteségeket, mivel folytatódtak a Moszkvában zajló hatalmi harccal vagy a Kremlben történő esetleges átrendeződéssel kapcsolatos aggodalmak. A Surgut részvényei kiterjesztették az elmúlt üléseken elért nyereséget, az elsőbbségi részvények 2,4%-kal, a törzsrészvények pedig 1,8%-kal emelkedtek, mivel remélik, hogy a vállalat bőséges osztalékot fog fizetni. A Rosneft és a Lukoil szilárdan a zöldben vannak, támogatva a szektor'nyereségét. Eközben a bankok, a bányászok és a fémgyártók szerény nyereség és veszteség között mozogtak. Aláhúzva az országot'a munkaerő-válságot, a tegnapi zárás utáni adatok azt mutatták, hogy Oroszország'a munkanélküliségi ráta rekordalacsonyra csökkent. Eközben az erős havi GDP-adatok növelték annak esélyét, hogy a CBR a következő ülésén kamatemelést hajt végre.

A kanadai S&P/TSX Composite csütörtökön 19 820 ponton állt, és ezzel tovább növelte heti nyereségét, mivel a piacok továbbra is értékelték a főbb központi bankok politikai kilátásait és azok hatását a nyersanyagárakra és a vállalati bevételekre. A hazai bérnövekedés az elmúlt öt hónap legmagasabb szintjére emelkedett, míg az Egyesült Államok első negyedéves bruttó hazai termékét felfelé módosították, ami megerősítette a hawkish fogadásokat Észak-Amerika-szerte. A bankrészvények vezették az emelkedést, átlagosan több mint 0,5 százalékos nyereséggel, a TD közel 1 százalékkal emelkedett. A nyersolaj árának újabb napi emelkedésén felbuzdulva az energiatermelők is emelkedtek. A BlackBerry is 12 százalékkal emelkedett, miután meglepő negyedéves nyereségről számolt be. Az arany ára viszont unciánként 1900 dollár alá esett, ami a bányászok' kereskedését meredeken lefelé hajtotta.

Az amerikai részvények a szerény nyereség és az emelkedés között ingadoztak.csütörtökön, miután az első negyedévi GDP-növekedés felfelé történő felülvizsgálata és az első munkanélküli kérelmek csökkenése a múlt héten megerősítette, hogy a Federal Reserve folytassa a kamatemelést, összhangban Jerome Powell elnök legutóbbi jelzéseivel. Az amerikai GDP első negyedévi növekedési ütemét 1,1%-ról meredeken felfelé, 2%-ra módosították, az első munkanélküli kérelmek száma pedig váratlanul 2021 októbere óta a legnagyobb csökkenést érte el. Korábban a mai napon Jerome Powell, a Fed elnöke a spanyol bankok találkozóján megismételte, hogy idén ismét emelni kell a hitelfelvételi költségeket, megerősítve a tegnapi EKB-fórum és a múlt heti amerikai kongresszus üzeneteit'. Eközben a bankszektor volt egy fényes pont, a Bank of America , a Wells Fargo , a Morgan Stanley és a JPMorgan mindegyike emelkedett, miután a 23 legnagyobb bank átment a Fed's éves stressztesztjén, és felkészült egy súlyos, 1-2% -os recesszióra. A Disney részvényei viszont több mint 1,5%-kal csökkentek, és négy hetes mélypontra, 87,59 dollárra estek.

Kínában a Shanghai Composite Index 0,15 százalékkal csökkent, és 3185 pont körül zárt, a Shenzhen Composite Index pedig 0,1 százalékkal csökkent, és 10.915 ponton zárt, második egymást követő ülésszakon esett, a Kínában megnövekedett gazdasági bizonytalanságra és a pekingi aktív támogatás hiányára hivatkozva. A növekedéspárti politikai intézkedések terhelték a piaci hangulatot. A többi nagy központi bank további monetáris szigorításának kilátása, valamint az a hír, hogy az amerikai kormányzat a mesterséges intelligencia chipek Kínába irányuló exportjának új korlátozását fontolgatja, szintén a szárazföldi részvényekre nehezedett. A legnagyobb esést az Inspur Electronics (-8,9%), a Talkweb Information (-5,9%), a HKUST Xunfei (-2,3%), a Hongbo (-4,1%) és a Jiangsu Huaxi Village (-4,2%) részvények szenvedték el.

A legnagyobb esést a nehézsúlyú részvények jelentették.A hongkongi Hang Seng index 237,69 pontot, azaz 1,24%-ot esett csütörtökön 18.934,36-ra, két nap nyereséget szakítva a Federal Reserve elnökének, Jerome Powellnek a nyilatkozata nyomására, aki az év végéig két vagy több kamatemelést prognosztizált. A jegybankfő hozzátette, hogy az amerikai bankszektorban tapasztalható zavarok még nem értek véget, mivel továbbra is vannak finanszírozási lyukak. A kereskedők is idegesek voltak a Kína'júniusi beszerzési menedzserek' indexének a hét folyamán történő közzététele előtt, mivel az egyenetlen gazdasági fellendülés folytatódik. Külön, Peking állítólag elfogadott egy átfogó külpolitikai törvényt, amely előírja a jogot, hogy "ellenintézkedéseket" alkalmazzon az általa fenyegetésnek tekintett intézkedésekkel szemben, a legújabb lépés, hogy megerősítse Kína's álláspontját a Nyugattal szembeni feszültségek közepette. Az összes ágazat esett, a Li Ning (-6,6%), az ENN Energy (-6%), a Wuxi Biological Products (-5,3%), a JD Logistics (-5,2%) és a Country Garden Logistics meredeken esett. (-4,9%), az AIM Vaccines (-4,7%), a Budweiser (-4,5%) és a Meituan (-2,4%).

A Nikkei 225 index 0,12%-kal emelkedett és 33.234 ponton zárt, míg a Topix index 0,1%-kal csökkent és 2.296 ponton zárt, mind felfelé, mind lefelé. A japán részvények nehezen tudták meghatározni az irányt, mivel a főbb központi bankok - köztük a Federal Reserve, az Európai Központi Bank és a Bank of England - sólyomhangulatú megjegyzései rontották a befektetői hangulatot. Mindazonáltal a gyenge jen és a mesterséges intelligenciával kapcsolatos technológiák iránti lelkesedés 1990 óta legmagasabb szintje közelében tartotta az irányadó indexet, ami támogatta a hazai részvényeket. A technológiai részvények többnyire emelkedtek, a SoftBank Group (1,3%), az Advantest (2,9%) és a Tokyo Electron (2,6%) emelkedett. Eközben az index nehézsúlyú részvényei, mint a Toyota Motor (-0,2%), a Fast Retailing (-0,5%) és a Sony Group (-0,8%) enyhén csökkentek.

Az új-zélandi részvények csütörtökön 74,66 ponttal, azaz 0,64%-kal 11.808,12 pontra emelkedtek, és a korai kereskedésben elszenvedett veszteségeket megfordítva már a harmadik egymást követő ülésszakon zölden zártak, amit az új adatok is segítettek, amelyek szerint az üzleti hangulat júniusban az elmúlt 30 hónap legmagasabb szintjére javult, és a saját tevékenység kilátásai 14 hónap óta először fordultak pozitívba. A vezető központi bankárok' jelzései, hogy az év hátralévő részében fenntartják a hawkish álláspontot, azonban korlátozták a nyereséget. Eközben a kereskedők óvatosak voltak a kínai PMI júniusi adatainak pénteki közzététele előtt. A legnagyobb mértékben a forgalmazási szolgáltatások, a közműszolgáltatók és a pénzügyi vállalatok járultak hozzá az emelkedéshez, élükön a Comvita (3,9%), a Seeka Ltd. (3,5%), a Summerset Group (2,9%) és a Napier Port Hlds. (2,5%) és a Mercury New Zealand Limited (2%).

Ausztráliában a S&P/ASX 200 csütörtökön 0,02%-kal csökkent, és 7.195 ponton zárt, megszakítva egy kétnapos győzelmi sorozatot, mivel a főbb központi bankok - köztük a Federal Reserve, az Európai Központi Bank és a Bank of England - sólyomhangú megjegyzései rontották a befektetői hangulatot. Eközben a hét elején a vártnál gyengébb hazai inflációs adatok alátámasztották azokat a spekulációkat, hogy az ausztrál jegybank (Reserve Bank of Australia) szigorítási ciklusa a végéhez közeledik. MA veszteségek élén a bányászati részvények álltak, a BHP Billiton (-0,7%), a Rio Tinto (-1,1%), a Pilbara Mining (-0,4%), a Southern 32 (-0,8%) és a Newcrest Mining (- 1,4%) jelentősen csökkent. Eközben a technológiai részvények amerikai társaikat követték felfelé, a Xero (2%), a Seek (1,2%) és a Wisetech Global (2,2%) emelkedésével.

A legutóbbi gazdasági adatok áttekintése:

A legutóbbi gazdasági híreket áttekintve a legkritikusabb adatok a következők:

- USA: A 2023. június 23-án véget ért héten az amerikai közműszolgáltatók 76 Bcf-tel növelték a földgáztárolók kapacitását 2729 Bcf-re, ami kissé elmarad a 82 Bcf-es növekedésre vonatkozó várakozásoktól. Az eredmény 490 milliárd köblábnyi növekedést jelent az egy évvel korábbihoz képest, és 262 milliárd köblábnyi növekedést a 2018 és 2022 közötti ötéves átlag felett.

- USA: 2023 májusában az USA-ban a terven kívüli lakásértékesítések 2,7%-kal csökkentek havi szinten, ami a harmadik egymást követő csökkenés, és a csökkenés alacsonyabb volt, mint a piaci előrejelzésben szereplő 0,5%. "A függőben lévő szerződések visszaesése ellenére a lakáspiac továbbra is rugalmas, körülbelül három ajánlat jut egy hirdetésre. Az elégtelen lakáskészlet továbbra is megakadályozza a lakáskereslet teljes körű megvalósulását," mondta Lawrence Yun, a NAR vezető közgazdásza. Az eladások csökkentek a Középnyugaton (-5,3%), délen (-4,4%) és nyugaton (-6,6%), de nőttek északkeleten (12,9%). A terven kívüli eladások 22,2%-kal csökkentek az előző évhez képest.

- USA: Az amerikai vállalati profit 5,9%-kal 2,329 billió dollárra csökkent 2023 első negyedévében, ami valamivel kevesebb, mint a korábbi 6,8%-os csökkenésről szóló előrejelzés, és szemben az előző három hónap 2,7%-os csökkenésével. Ez a vállalati nyereségek legnagyobb visszaesését jelentette 2020 utolsó negyedéve óta, ami a Federal Reserve példátlan szigorításának eredménye. Az eredménytartalék 17,5 százalékkal 0,678 billió dollárra csökkent, a készletértékeléssel korrigált nettó cash flow, vagyis az a belső pénzeszköz, amellyel egy vállalat beruházásra rendelkezésre áll, 0,6 százalékkal 3,127 billió dollárra esett. Emellett a nettó osztalék 0,1 százalékkal 1,652 billió dollárra csökkent.

- USA: A munkanélküli segélyért folyamodó amerikaiak száma 26 ezerrel 239 ezerre csökkent a június 24-én véget ért héten az előző heti 20 hónapos csúcsról, ami 2021 októbere óta a legnagyobb csökkenés, és elmarad a 265 ezer fős piaci várakozásoktól. Az eredmény némileg meghosszabbítja a munkaerőpiacot'a Fed növekvő hitelfelvételi költségeinek helyreállítását, enyhítve a közelmúltbeli aggodalmakat a látszólagos gyengeséggel kapcsolatban. A négyhetes mozgóátlag 1500 ponttal 257 550-re emelkedett. Szezonálisan nem kiigazított alapon a kérelmek száma 17 843-mal 233 048-ra csökkent, jelentős csökkenéssel Kaliforniában (-10 108) és Texasban (-9 187). Eközben a folytatódó kérelmek száma 19 ezerrel 1 742 ezerre csökkent az előző héten, ami négy hónapja a legalacsonyabb szint, ami az álláskeresők esetlegesen javuló foglalkoztatási körülményeit tükrözi.

- CA: A kanadai nem mezőgazdasági foglalkoztatottak heti átlagkeresete 2023 áprilisában 2,9%-kal, 1194 dollárra emelkedett éves szinten, miután az előző hónapban 1,4%-kal nőtt. November óta ez volt a legnagyobb keresetnövekedés, 20 iparágból 18 jelentett nyereséget. A legnagyobb nyereséget a vállalati és üzleti menedzsment (14%-kal 1678 dollárra), a közüzemi szolgáltatások (10,3%-kal 2131 dollárra), az erdészet és fakitermelés (10%-kal 1432 dollárra), valamint az építőipar (7,3%-kal 1514 dollárra) érte el. A kanadai tartományok közül Nunavut (10,9 százalékkal 1667 dollárra), az Északnyugati Területek (5,4 százalékkal 1611 dollárra), Manitoba (5,4 százalékkal 1096 dollárra) és Prince Edward Island (4,3 százalékkal 1003 dollárra) bevételei ugrottak meg a legnagyobb mértékben.

- CA: A kanadai CFIB üzleti barométer hosszú távú optimizmus indexe hét hónap óta először csökkent, a májusi 56,4-ről 2023 júniusában 54,1-re, ami a legmagasabb érték tavaly június óta. Az optimizmus jelentősen csökkent a kiskereskedelem (-10,8), a természeti erőforrások (-10,2), az egészségügy és az oktatás (-7,0), míg a pénzügy, biztosítás és ingatlan (+10,2), valamint az információ és szórakoztatás (+7,8) területén. Emellett júniusban a teljes munkaidős munkavállalói tervek is gyengék voltak: a kkv-k mindössze 18%-a tervezett felvételt, 15%-a pedig elbocsátást. Az átlagos bérnövekedési tervek 3,2-ről 2,9-re csökkentek. Eközben a tervezett átlagos áremelkedés 3,7-ről 3,3-ra, 2021 májusa óta a legalacsonyabb szintre esett.

- EU: 2023 júniusában az euróövezet fogyasztói inflációs várakozásait mérő index 6,1-re csökkent az előző havi lefelé módosított 12,1-ről, ami 2016 óta a legalacsonyabb érték. Az eredményt az EKB üdvözölte, mivel azt tükrözte, hogy az euróövezetben az emelkedő infláció nem rögzült a fogyasztók' nézeteiben. Ahogy az EKB tagjai következetesen egyetértettek, a stabilizálódás jeleiAz árnövekedési várakozások kiegyenlítődése kulcsfontosságú lesz a bér-árspirál megakadályozásához és az inflációs cél helyreállításához.

- EU: 2023 júniusában az euróövezet ipari bizalmi indexe az ötödik egymást követő hónapban -7,2-re csökkent, ami 2020 szeptembere óta a legalacsonyabb szint, és a konszenzus szerinti -5,5 alatt van. A gyártók' termelési várakozásai és a jelenlegi általános rendelésállományra vonatkozó értékelések tovább romlottak, a késztermék-készleteket pedig egyre inkább a normálisnál magasabbnak ítélték. A vállalkozások' az exportrendelésállományra vonatkozó értékelések, amelyek nem kerültek be a bizalmi mutatók kérdésébe, szintén romlottak; a múltbeli termelésre vonatkozó értékeléseik azonban a múlt havi visszaesés után feljavultak.

- EU: Az euróövezet fogyasztói bizalmát 2023 júniusában -16,1 értéken erősítették meg, ami 2022 februárja óta a legalacsonyabb pesszimizmust tükrözi az euróövezetben, és enyhült az előző havi -17,4 értékről, mivel a fogyasztók továbbra is lendületet kaptak az ukrajnai orosz inváziótól és a hatásokból való kilábalástól. A háztartások' pénzügyi helyzete javult, de a jelenlegi szinten (-18,3 a májusi -18,6-hoz képest) és a következő 12 hónapra vonatkozó várakozások (-5,9 a -7,1-hez képest) mellett az általános gazdasági feltételek (-22,3 a -24,8-hoz képest) és a fogyasztók' hajlandósága a nagyobb vásárlásokra (-18 a -18,9-hez képest).

- EU: 2023 júniusában az euróövezet gazdasági hangulatindexe a második egymást követő hónapban 95,3-ra, azaz a tavaly november óta legalacsonyabb értékre csökkent, és elmaradt a 96,0-ás piaci várakozásoktól. Az EKB gyors kamatemelései a tartósan magas inflációval együtt a gyártók (-7,2 -5,3 májusban), az építőipar (-2,0 -0,3), a szolgáltatók (5,7 7,1) és a kiskereskedők (-6,0 -5,3), a fogyasztói inflációs várakozások indexe júniusban 6,1-re, 2016 márciusa óta a legalacsonyabb szintre esett, míg a gyártó'értékesítési árvárakozások mutatója 4,4-re, 2020 novembere óta a legmagasabb szintre esett. 2020 novembere óta. Az eurózóna legnagyobb gazdaságai közül Németország, Olaszország, Hollandia és Spanyolország esetében romlott az ESI, míg Franciaország esetében javult.

- GE: Az előzetes becslések szerint a német fogyasztói árinfláció 2023 júniusában 6,4%-ra emelkedett éves szinten, a májusi 6,1%-os 14 hónapos mélypontról, és kissé meghaladta a 6,3%-os piaci várakozásokat. Emellett a maginfláció, amely nem tartalmazza az olyan volatilis tételeket, mint az élelmiszerek és az energia, 5,8%-ra gyorsult a májusi 5,4%-ról. Mindkét inflációs mutató jóval az EKB'2,0%-os célértéke felett van. Az árupiaci infláció 7,7%-ról 7,3%-ra csökkent, mivel az élelmiszerárak növekedése lelassult (11,7% a 14,9%-kal szemben). Eközben az energiainfláció 2,6%-ról 3,0%-ra emelkedett. A szolgáltatások árai 5,3%-kal emelkedtek a májusi 4,5%-os emelkedésről.

- UK: 2023 májusában a brit magánszemélyek nettó 100 millió font jelzáloghitel-tartozást fizettek vissza, szemben az 500 millió font nettó visszafizetésére vonatkozó piaci várakozásokkal. Ez azt követően következett be, hogy áprilisban - a COVID-19 világjárvány kezdete óta eltelt időszakot nem számítva - rekordösszegű, £1,5 milliárd font;nettó visszafizetés történt. A teljes hitelállomány májusban 18,7 milliárd fontra emelkedett az áprilisi 16,4 milliárd fontról, míg a teljes visszafizetések három egymást követő hónap csökkenése után 18,6 milliárd fontról 18,9 milliárd fontra emelkedtek. Az újonnan felvett jelzáloghitelek "valós" kamatlába (azaz a ténylegesen fizetett kamatláb) májusban 10 bázisponttal 4,56%-ra emelkedett, míg a fennálló jelzáloghitelek kamatlába szintén 7 bázisponttal 2,82%-ra nőtt.

- UK: A jövőbeli hitelfelvételt jelző brit nettó lakásvásárlási engedélyek száma 2023 májusában 505 000-re emelkedett a múlt havi 490 000-es felülvizsgált adatról, és meghaladta a 497 000-es piaci várakozást. A Bank of England'példátlan politikai szigorítása és a tartósan magas infláció azonban hatással volt a legfrissebb adatokra, amelyek még mindig relatív gyengeséget mutatnak a lakáspiacon. Hasonlóképpen, az átütemezett jelzáloghitelek jóváhagyása, amely csak a különböző hitelezőknél történő átütemezéseket foglalja magában, 336 000-re emelkedett az áprilisi 325 000-ről. Az újonnan felvett jelzáloghitelek "valós" kamatlába (azaz a ténylegesen fizetett kamatláb) májusban 10 bázisponttal 4,56%-ra emelkedett, míg a fennálló jelzáloghitelek kamatlába szintén 7 bázisponttal 2,82%-ra nőtt.

- SW: 2023 júniusában a svéd fogyasztói bizalmi index 71,4-re emelkedett az előző havi 70,3-ról, ami az elmúlt egy év legmagasabb értéke, de messze elmarad a 78,2-es piaci előrejelzéstől. Ez a növekedés nagyrészt a pénzügyi feltételekkel kapcsolatos várakozások javulásának volt köszönhető (májusban 4 az 1-hez). Emellett a fogyasztók kevésbé voltak pesszimisták a következő 12 hónap általános gazdasági helyzetét illetően (-15 vs. -17). Ugyanakkor a munkanélküliségtől való félelem megnőtt (54 vs. 51), az áruvásárlási hajlandóság a következő 12 hónapban jelentősen csökkent (-37 vs. -32), míg a fogyasztók a saját vásárlási hajlandóságukról alkotott értékelésükbena mentés változatlan maradt (44).

- SW: A svéd kiskereskedelmi forgalom 5,4%-kal csökkent az előző hónap 7,1%-os felfelé történő felülvizsgálata után 2023 májusában az előző év azonos időszakához képest, ami a tizenharmadik egymást követő hónapban jelentette a kiskereskedelmi tevékenység csökkenését. A fogyasztási cikkek (-2,3%, az áprilisi -5%-ról) és a tartós fogyasztási cikkek (-7,7%, az áprilisi -9,1%-ról) eladásai egyaránt lassabb ütemben csökkentek. A kiskereskedelmi forgalom májusban 0,3%-kal nőtt havi szinten, az áprilisi 1,1%-os csökkenés után, összhangban a piaci konszenzussal.

- AU: 2023 májusában az ausztrál kiskereskedelmi forgalom havi szinten 0,7%-kal 35,52 milliárd ausztrál dollárra nőtt, ami az előző havi stagnálásról való kilábalást jelentette, és könnyedén meghaladta a 0,1%-os konszenzusos növekedési ütemet. Január óta ez volt a leggyorsabb növekedés a kiskereskedelmi forgalomban, ami a fogyasztói kiadások rugalmasságát tükrözi, mivel a fogyasztók kihasználták a szokásosnál nagyobb akciókat és leárazásokat. A legnagyobb mértékben az egyéb kiskereskedelem emelkedett (2,2% az áprilisi 0,1%-kal szemben), ezt követte a kávézók, éttermek és elviteles szolgáltatások (1,4% a -0,2%-kal szemben), a háztartási cikkek kiskereskedelme (0,6% a -0,9%-kal szemben) és az élelmiszer-kiskereskedelem (0,3% a 0,2%-kal szemben). Ezzel szemben a ruházati, személyi kiskereskedelemben (-0,6% a 2,0%-kal szemben) és az áruházakban (-0,5% az 1,6%-kal szemben) csökkent az értékesítés. A kiskereskedelmi forgalom a legtöbb államban és területen nőtt. A legnagyobb növekedést az Északi Területen mérték (1,6%), amely most a legmagasabb szinten van. Az eladások csak Tasmániában csökkentek, 0,1%-kal.

Nézzünk előre:

A befektetőknek ma a következő fontos adatokra kell figyelniük:

- CAD: GDP m/m, és BOC Business Outlook Survey.

- CHF: Kiskereskedelmi forgalom y/y, és KOF Gazdasági Barométer.

- CNY: Gyártási PMI és nem feldolgozóipari PMI.

- AUD: Magánszektorbeli hitelek m/m.

- JPY: Tokiói mag CPI y/y, munkanélküliségi ráta és előzetes ipari termelés m/m, valamint lakásépítések y/y.

- NZD: RBNZ szándéknyilatkozat.

- USD: Mag PCE árindex m/m, Személyi jövedelem m/m, Személyi kiadások m/m, Chicagói PMI, Revideált UoM fogyasztói hangulat és Revideált UoM inflációs várakozások.

- EUR: német importárak m/m, német kiskereskedelmi forgalom m/m, francia fogyasztási kiadások m/m, francia előzetes CPI m/m, német munkanélküliségi ráta változás, olasz havi munkanélküliségi ráta, CPI gyorsbecslés y/y, CPI gyorsbecslés y/y, munkanélküliségi ráta és olasz 10 éves kötvényaukció.

- GBP: Folyómérleg, végleges GDP q/q, Nationwide HPI m/m, és felülvizsgált üzleti beruházások q/q.

KÖNYÖRÖKÖZI TŐKE ÉS KÖTELEZETTSÉGVÁLLALKOZÁSI PÉNZÜGYI PÉNZÜGYI PÁLYÁZAK:

A részvény- és kötvénypiac fő tényezői jelenleg:

- USA: A 30 éves fix jelzáloghitelek átlagos kamatlába az előző héthez képest négy bázisponttal 6,71%-ra emelkedett június 29-én, a Freddie Mac jelzáloghitel-óriás hitelezők körében végzett felmérése szerint. Az eredmény megállította a háromhetes veszteségsorozatot, és közelebb hozta a május végén elért 6,79%-os hathavi csúcshoz. Egy évvel ezelőtt a 30 éves fix jelzáloghitel-kamatláb 5,7% volt. "A jelzálogkamatlábak több mint hat hónapja a 6% és 7% közötti tartományban mozognak, és a megfizethetőségi ellenszél ellenére a lakásvásárlók alkalmazkodtak, és az újlakás-értékesítést visszavonták," mondta Sam Khater, a Freddie Mac vezető közgazdásza. több mint egy éve a legmagasabb szintre emelkedett." "Az újlakás-értékesítések fellendülése erősebb volt, mint a viszonteladási piacon, az új építésű kínálat enyhe növekedése miatt. A javuló kereslet stabil árakhoz vezetett, amelyek már több hónapja emelkednek."

- GE: A német 10 éves kötvényhozamok 2,4%-ra, június 22. óta a legmagasabb szintre emelkedtek, amit a vártnál erősebb német inflációs adatok támogattak, amelyek megerősítették azokat a várakozásokat, hogy az Európai Központi Bank folytatja a kamatemelést. A legutóbbi jelentés szerint a német fogyasztói árak júniusban 6,4%-kal emelkedtek az egy évvel korábbihoz képest, szemben a májusi 6,1%-kal. Ráadásul a maginfláció 5,8%-ra emelkedett, ami jóval a központi bank 2%-os célja felett van. Szerdán Christine Lagarde, az EKB elnöke megismételte, hogy a központi bank a közeljövőben valószínűleg nem fog kamatcsúcsokat látni, és hangsúlyozta, hogy fontos az infláció elleni küzdelem iránti szilárd elkötelezettség fenntartása. Az EKB rekordszintű, 400 bázispo...az elmúlt évben, és további növekedés várható júliusban és szeptemberben.

- USA: A 10 éves amerikai kincstárjegyek hozama 3,8%-ra, a június 22. óta legmagasabbra emelkedett, miután az adatok szerint az amerikai gazdaság az első negyedévben éves szinten 2%-kal nőtt, ami felülmúlta a korábbi várakozásokat. A legfrissebb adatokat az eredeti 1,1%-os becsléshez képest felülvizsgálták, főként a fogyasztói kiadások erőteljes emelkedése miatt, amely két éve a legjelentősebb növekedés volt. A vártnál erősebb adatok megerősítették azokat a várakozásokat, hogy a Federal Reserve folytatja a kamatemelést az infláció elleni küzdelem érdekében. Jerome Powell, a Federal Reserve elnöke nemrégiben megismételte, hogy a kamatlábak tovább emelkednek, és nem zárta ki az egymást követő kamatemelések lehetőségét. Ugyanakkor azt is megemlítette, hogy az amerikai recesszió nem a legvalószínűbb forgatókönyv. A befektetők most pénteken várják a személyes fogyasztási kiadások májusi inflációs adatainak közzétételét.

- USA: Az amerikai határidős részvények csütörtökön emelkedtek, a Dow 0,2%-kal, az S&P 500 0,3%-kal, a Nasdaq 100 pedig 0,4%-kal, mivel a vállalati eredmények javították a befektetői hangulatot. A Micron Technology részvényei 3%-kal emelkedtek a tőzsdei kereskedésben, miután a bevételi előrejelzés meghaladta a várakozásokat. A bankszektor is zöld volt, a Bank of America, a Wells Fargo, a Morgan Stanley és a JPMorgan egyenként 1 pontot tett hozzá, miután a 23 legnagyobb bank átment a Fed éves stressztesztjén, és jó helyzetben van ahhoz, hogy átvészeljen egy mély recessziót. %fölött. Eközben a kereskedők továbbra is mérlegelték azokat a jeleket, amelyek szerint az amerikai gazdaság továbbra is erős marad, és a kamatlábak tovább emelkednek. Jerome Powell, a Federal Reserve elnöke ma a Bank of Spain konferenciáján megismételte, hogy idén újabb hitelfelvételi költségemelésre van szükség, megerősítve a tegnapi'EKB-fórum és a múlt heti amerikai kongresszus'üzeneteket.

- SW: A Riksbank 2023. június 29-én 25 bázisponttal 3,75%-ra emelte irányadó kamatlábát, ami a hetedik egymást követő emelés volt, és a várakozásoknak megfelelően 2008-as csúcsra emelte a hitelfelvételi költségeket. A döntéshozók szerint az infláció csökken, de továbbra is túl magas, ezért a monetáris politikát tovább kell szigorítani, és idén még legalább egy kamatemelés várható. A központi bank most arra számít, hogy az irányadó kamatlábak 2023 harmadik negyedévében átlagosan 3,75% lesznek, szemben a korábbi 3,6%-os előrejelzéssel; 2024 második negyedévében 4,05% (szemben a korábbi 3,65%-kal); 2025 második negyedévében pedig 4,05% ( 3,75% 2026 második negyedévében). A 2023-ra vonatkozó inflációs előrejelzés változatlanul 8,9%, de 2024-re felfelé módosították (4,3% a korábbi 4%-hoz képest). A gazdaság idén valamivel kisebb mértékben zsugorodott (-0,5% szemben a -0,7%-kal), de jövőre stagnálni fog. Emellett a központi bank 3,5 milliárd svéd koronáról 5 milliárd svéd koronára bővítette az államkötvények értékesítését, aminek célja az erősebb korona támogatása és az infláció csökkentésére való képességének javítása.

FŐBB PÉNZÜGYI ÁGAK:

- Szektorok: Pénzügyek, Anyagok, Ipari, Egészségügy.

- Gyenge szektorok: Consumer Staples, Communication Services, Consumer Discretionary, Information Technology.

TOP CURRENCY &; COMMODITIES MARKET DRIVERS:

A deviza- és árupiacon jelenleg a legfontosabb tényezők:

- EUR: Az euró 1,09 dolláron, a június 22-én elért 1,1 dolláros hathetes csúcs közelében tartotta magát, ahogy a befektetők elemezték a vegyes CPI-adatokat Európa'legnagyobb gazdaságából a pénteki euróövezeti adatok közzététele előtt. A német infláció júniusban 6,4 százalékra gyorsult a májusi 14 hónapos mélypontról, míg Olaszországban és Spanyolországban lassabban emelkedtek a fogyasztói árak. A maginfláció azonban ezekben az országokban továbbra is makacsul magas. Eközben a befektetők továbbra is aggódnak az Európai Központi Bank példátlan szigorításának lehetséges hatása miatt, amely recesszióba taszíthatja a régiót. Az EKB várhatóan júliusban és szeptemberben kétszer emeli a kamatlábakat. Christine Lagarde, az Európai Központi Bank elnöke szerdán azt mondta, hogy a döntéshozók nem láttak elég bizonyítékot arra, hogy a mögöttes infláció tartósan csökkenne.

- JPY: A jen november eleje óta először gyengült 144 dollár/dollár fölé, megközelítve a 145-ös kulcsszintet, amely tavaly szeptemberben és októberben arra késztette a japán hatóságokat, hogy beavatkozzanak a devizapiacokon. Az ország legfőbb monetáris tisztviselői elkezdtek figyelmeztetni a th yen éles esésére.e jen, mondván, hogy szorosan figyelemmel kísérik a piacot, és megfelelően reagálnak, ha a volatilitás túlzott mértékűvé válik. A jen gyengült, mivel Kazuo Ueda, a Bank of Japan kormányzója megismételte, hogy "még van mit tenni" a 2%-os infláció és a megfelelő bérnövekedés eléréséhez. Ez szöges ellentétben áll a többi nagy központi bankkal: a Federal Reserve, az Európai Központi Bank és a Bank of England mind további kamatemeléseket jelez az idei évre.

- GAS: Az amerikai földgáz határidős ügyletei a 0,5 dolláros tartományban ingadoztak, és június végén 2,7 USD/MMBtu körül alakultak. Az EIA szerint az árak közel 15%-kal emelkedtek a hónapban, ami a második negyedévi emelkedést közel 22%-ra növelte, és a nyáron várhatóan tovább emelkednek a termelés enyhe csökkenése és a légkondicionáló berendezések iránti kereslet várható növekedése miatt, ami a földgáz nagyobb fogyasztásához vezet a villamosenergia-szektorban. A földgázárak azonban még mindig nagyjából háromszor alacsonyabbak a tavaly júniusi szinteknél a megnövekedett amerikai kínálat, többek között a Freeport LNG-exportáló létesítmény újraindulása, az északi féltekén 2022–23-ban tapasztalt enyhe tél és az erős európai készletek közepette.

- Olaj: A Brent nyersolaj határidős jegyzése csütörtökön ismét a 74 dolláros hordónkénti szint fölé emelkedett, amit az amerikai készletek vártnál nagyobb mértékű csökkenése vezetett. A befektetők egyidejűleg értékelték a közelgő kamatemelések lehetséges hatását a globális gazdasági növekedésre és az üzemanyagkeresletre. Az Energia Információs Hivatal'legutóbbi jelentése a nyersolajkészletek jelentős, 9,6 millió hordós csökkenését mutatta ki a múlt héten, ami felülmúlta az 1,8 millió hordós csökkenésre vonatkozó piaci előrejelzéseket. Ezenkívül az amerikai GDP-növekedés pozitív felülvizsgálata az első negyedévben támogatta a Federal Reserve'-t a kamatlábak emelése iránti elkötelezettségét az infláció elleni ellenintézkedésként. A hét elején a főbb központi bankok vezetői hangsúlyozták, hogy a következő hónapokban további politikai szigorításra van szükség a tartós inflációs nyomás kezelése érdekében.

A NAP TÁJÉKOZTATÁSA:

A WTI nyersolaj határidős jegyzése csütörtökön 70 dollár fölé emelkedett hordónként, mivel a befektetők a vártnál nagyobb amerikai készletcsökkenést áraztak be, és mérlegelték az emelkedő kamatlábak hatását a globális növekedésre és az üzemanyagkeresletre. Az Energia Információs Hivatal (EIA) legfrissebb jelentése a nyersolajkészletek jelentős, 9,6 millió hordós csökkenését mutatta ki a múlt héten, ami felülmúlta az 1,8 millió hordós csökkenésre vonatkozó piaci várakozásokat. Emellett az amerikai GDP-növekedés első negyedévi pozitív felülvizsgálata tovább erősítette az infláció megfékezése érdekében a Federal Reserve további kamatemeléseire vonatkozó várakozásokat. szerdán a világ nagy központi bankjainak vezetői megismételték meggyőződésüket, hogy a következő hónapokban további politikai szigorításra lesz szükség. máshol

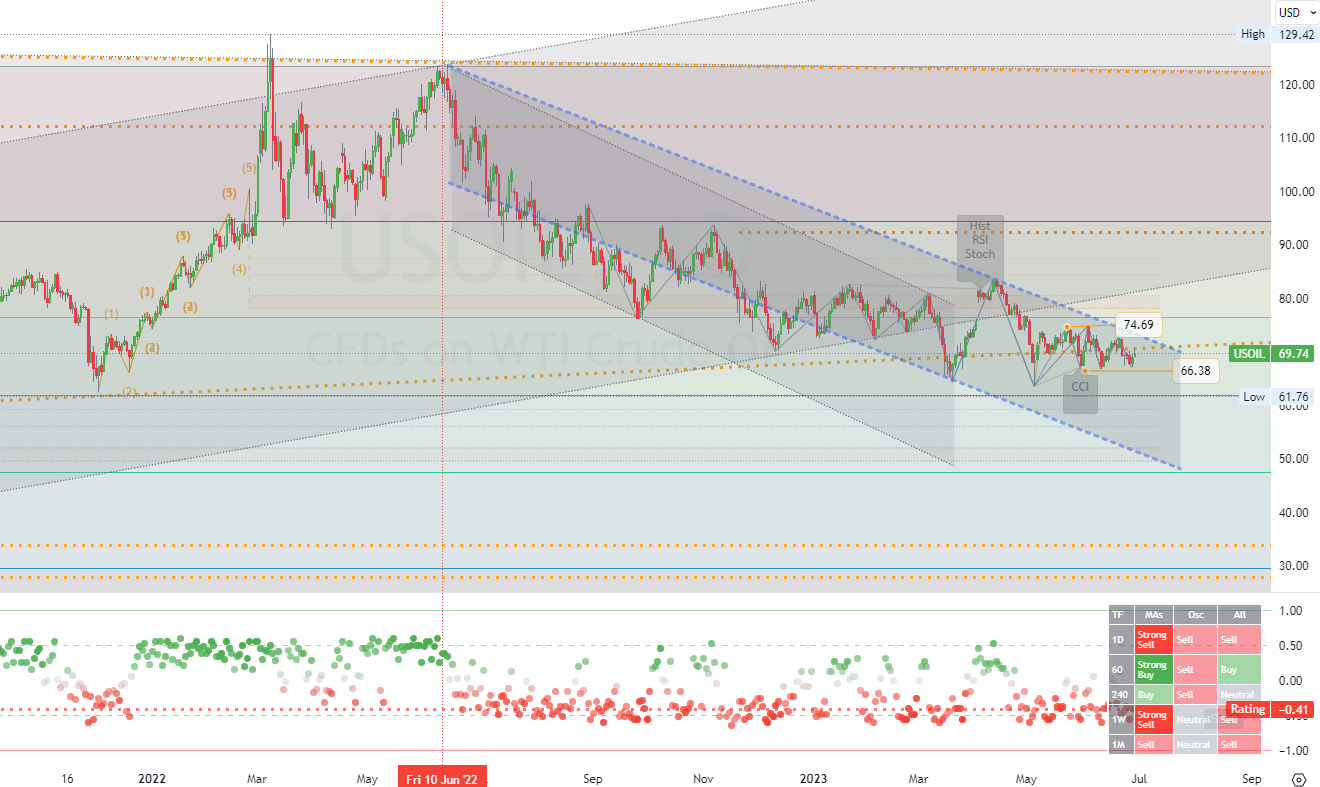

Long-term Channels Trading Strategy for: (WTI nyersolaj).T(D1). Tellenállás egy potenciális (konszolidációs terület) körül van (74.69). Az elsődleges támogatás potenciális (célterület)(66.38). Ezért a következő legvalószínűbb ármozgás egy (konszolidáció/lefelé) trend. (*lásd az összes többi részletet a táblázaton).

.Kezdje el a kereskedést négy egyszerű lépésben

1. regisztráció

Nyissa meg élő kereskedési számláját

2. Ellenőrizze a címet.

Töltse fel dokumentumait a fiókja ellenőrzéséhez

3. Alap

Befizetés közvetlenül a számlájára

4. Kereskedelem

Kezdje el a kereskedést és válasszon 130+ eszköz közül

Demo számla

A Blue Suisse kereskedési számla virtuális pénzeszközökkel kockázatmentes környezetben

Demo számla- Kereskedés Számlatípusok Kereskedelmi feltételek Kereskedelmi órák Átláthatóság Piaci információk

- Termékek Valuták Árucikkek Mutatók Részvények

- Eszközök MetaTrader 4 / 5 Mobil CRM, MAM és DSP

- Oktatás Devizakereskedés kezdőknek Hogyan javíthatod a kereskedésed CFD kereskedés

- Partnerségek Asset- és Moneymanager Kötött ügynök Fehér címkék FIX API

- Cég Rólunk Szabályozás Filozófiánk Karrier GYIK Kapcsolatfelvétel