Alle 23 banker består Fed's årlige stresstest; Stigning i statsobligationsrenterne efter rapporter om BNP i 1. kvartal og de første ansøgninger om arbejdsløshedsunderstøttelse; Naturgaspriserne i USA stiger med over 20 % i 2. kvartal

GLOBALE KAPITALMARKEDER OVERSIGT, ANALYSE OG FREMSKRIVNINGER:

Author: Dr. Alexander APOSTOLOV (researcher at Economic Research Institute at BAS)

De europæiske aktier reducerede tidligere beskedne gevinster torsdag for at handle tæt på fladlinjen, da investorerne analyserede blandede inflationsdata i hele regionen og deres potentielle indvirkning på ECB's pengepolitiske kurs. Den tyske inflation accelererede til 6,4 procent i juni, hvilket overgår maj's 14-måneders lavpunkt på 6,1 procent og stadig et godt stykke over centralbankens mål på 2 procent. I mellemtiden steg forbrugerpriserne langsommere i Italien og Spanien, selvom deres kerneindikatorer forblev stædigt høje. Onsdag fastholdt centralbankcheferne i eurozonen, Storbritannien og USA deres høgeagtige holdninger, og en talsmand for ECB anbefalede fortsat aggressive politiske stramninger i de kommende måneder. I erhvervsnyhederne rapporterede den svenske detailhandler H&M et større overskud end forventet, mens den franske bilproducent Renault opjusterede sine økonomiske forventninger til hele året. DAX 40-indekset i Tyskland faldt med 0,1 % og lukkede på 15.930 point, mens det paneuropæiske STOXX 600-indeks steg med 0,1 % og lukkede på 457 point.CAC 40 steg med 0,4 % til 7.311 torsdag, den fjerde stigning i træk, da investorerne fortsat var bekymrede over en række økonomiske data fra de store økonomier, selv om de bekymrede sig over udsigten til yderligere monetære stramninger. Den amerikanske økonomi fortsatte med at vise modstandsdygtighed, hvor BNP blev revideret højere, og arbejdsløshedsunderstøttelsen faldt, mens inflationen i Europa uventet steg i Tyskland, og en indikator for den økonomiske stemning i eurozonen faldt for anden måned i træk i juni. På virksomhedsfronten var Renault (+5%) den bedste performer, efter at bilproducenten hævede sin prognose for driftsmarginen i 2023 på grund af succesen med sin seneste lancering. Herefter fulgte Engie (+4,1%), Stellantis NV (+3,4%) og Orange (+2,3%). Uden for hovedindeksene faldt aktierne i den kriseramte supermarkedsforhandler Casino med mere end 30% til et rekordlavt niveau, da investorerne forberedte sig på større tab end forventet i en foreslået omstruktureringsaftale. I Milano steg FTSE MIB med 283 point, eller 1,02%, torsdag. Stellantis NV (3,68%), Tenaris Sa (2,92%) og Saipem (2,81%) førte an i fremgangen.

FTSE 100 faldt med 0,4 % og lukkede på 7.471 torsdag og klarede sig dårligere end andre europæiske aktiebenchmarks, da bekymringerne over den høgeagtige retorik fra de store centralbanker fortsatte. Formændene for BoE, Fed og ECB gentog ved et ECB-arrangement i går, at yderligere renteforhøjelser er berettigede på grund af stigende inflation. Desuden sagde Bank of Englands guvernør Bailey, at Storbritanniens låneomkostninger forventes at forblive højere end finansmarkedets forventninger i en længere periode. På virksomhedsfronten faldt B&M Europe 6,5 procent i værdi, og Burberry faldt 2,5 procent, da begge aktiver bevægede sig væk fra deres seneste udbyttebetalinger. På den anden side lukkede bankerne markant højere, og Barclays steg med 2 %.

Det rubelbaserede MOEX Russia-indeks steg med 0,6 % og lukkede på 2.796 torsdag og slettede dermed weekendens tab helt, da der fortsat var bekymring for en magtkamp i Moskva eller en potentiel omrokering i Kreml. Surgut-aktierne udvidede de seneste sessioners gevinster, med præferenceaktier op 2,4 procent og almindelige aktier op 1,8 procent i håb om, at virksomheden vil betale et generøst udbytte. Rosneft og Lukoil er fast i det grønne og understøtter sektorens gevinster. I mellemtiden varierede banker, minearbejdere og metalproducenter mellem beskedne gevinster og tab. Data efter gårsdagens lukning understregede landets arbejdsmarkedskrise og viste, at Ruslands arbejdsløshedsprocent faldt til et rekordlavt niveau. I mellemtiden øgede de stærke månedlige BNP-data chancerne for en renteforhøjelse fra CBR på det kommende møde.

Canada S&P/TSX Composite lå fladt på 19.820 torsdag og udvidede ugens gevinster, da markederne fortsatte med at vurdere de store centralbankers politiske udsigter og deres indvirkning på råvarepriserne og virksomhedernes indtjening. Den indenlandske lønvækst steg til det højeste niveau i fem måneder, mens det amerikanske bruttonationalprodukt for første kvartal blev revideret op og forstærkede de hawkiske indsatser i hele Nordamerika. Bankaktierne førte an i fremgangen med en gennemsnitlig fremgang på mere end 0,5 procent, og TD steg med næsten 1 procent. Energiproducenterne steg også, styrket af endnu en dag med stigninger i råoliepriserne. BlackBerry steg også med 12% efter at have rapporteret et overraskende kvartalsoverskud. På den anden side faldt guldprisen til under 1.900 dollars pr. ounce, hvilket fik minearbejdernes handel til at falde kraftigt.

De amerikanske aktier svingede mellem beskedne stigninger ogtabte torsdag, efter at en opjustering af BNP-væksten i første kvartal og et fald i antallet af førstegangsansøgninger om arbejdsløshedsunderstøttelse i sidste uge styrkede argumentet for, at Federal Reserve skal fortsætte med at hæve renten, i tråd med de seneste signaler fra formand Jerome Powell. Den amerikanske BNP-vækst i første kvartal blev revideret kraftigt op fra 1,1% til 2%, og antallet af førstegangsansøgninger om arbejdsløshedsunderstøttelse faldt uventet med det største fald siden oktober 2021. Tidligere i dag gentog Fed-formand Jerome Powell behovet for at hæve låneomkostningerne igen i år på et møde med spanske banker og forstærkede dermed budskaberne fra ECB's forum i går og den amerikanske kongres i sidste uge. I mellemtiden var banksektoren et lyspunkt, hvor Bank of America, Wells Fargo, Morgan Stanley og JPMorgan alle steg, efter at de 23 største banker bestod Fed's årlige stresstest og gjorde sig klar til en alvorlig recession på 1% til 2%. Disney-aktierne faldt derimod mere end 1,5 procent til et fireugers lavpunkt på 87,59 dollars.

I Kina faldt Shanghai Composite Index med 0,15 procent for at lukke på omkring 3.185 point, og Shenzhen Composite Index faldt med 0,1 procent for at lukke på 10.915 point og faldt for anden session i træk med henvisning til øget økonomisk usikkerhed i Kina og en mangel på aktiv støtte fra Beijing. Vækstfremmende politiske tiltag tyngede stemningen på markedet. Udsigten til yderligere monetære stramninger fra andre store centralbanker og rapporter om, at den amerikanske regering overvejer nye restriktioner på eksport af kunstig intelligens-chips til Kina, tyngede også aktierne på fastlandet. De største tabere er sværvægtere som Inspur Electronics (-8,9%), Talkweb Information (-5,9%), HKUST Xunfei (-2,3%), Hongbo (-4,1%) og Jiangsu Huaxi Village (-4,2%).

Hongkong Hang Seng Index faldt 237,69 point, eller 1,24%, til 18.934,36 torsdag og afbrød to dages fremgang under pres fra en udtalelse fra Federal Reserve-formand Jerome Powell, som forudså to eller flere renteforhøjelser inden årets udgang. Centralbankchefen tilføjede, at uroen i den amerikanske banksektor ikke er ovre endnu, da der stadig er nogle finansieringshuller. Forhandlerne var også nervøse forud for offentliggørelsen af Kinas indkøbschefers juni-indeks senere på ugen, da det ujævne økonomiske opsving fortsætter. Separat vedtog Beijing angiveligt en omfattende udenrigspolitisk lov, der fastsætter retten til at indføre "modforanstaltninger" mod handlinger, det anser for en trussel, det seneste skridt til at styrke Kinas's holdning midt i spændinger med Vesten. Alle sektorer faldt, Li Ning (-6,6%), ENN Energy (-6%), Wuxi Biological Products (-5,3%), JD Logistics (-5,2%) og Country Garden Logistics faldt kraftigt. (-4,9%), AIM Vaccines (-4,7%), Budweiser (-4,5%) og Meituan (-2,4%).

Nikei 225-indekset steg med 0,12 % og lukkede på 33.234 point, mens Topix-indekset faldt med 0,1 % og lukkede på 2.296 point, både op og ned. De japanske aktier kæmpede for at finde en retning, da de hawkiske kommentarer fra de store centralbanker, herunder Federal Reserve, Den Europæiske Centralbank og Bank of England, tyngede investorstemningen. Ikke desto mindre holdt en svag yen og begejstring for AI-relaterede teknologier benchmark tæt på det højeste niveau siden 1990, hvilket støttede de indenlandske aktier. Teknologiaktierne var for det meste højere, og SoftBank Group (1,3%), Advantest (2,9%) og Tokyo Electron (2,6%) vandt. I mellemtiden faldt indeksets sværvægtere som Toyota Motor (-0,2%), Fast Retailing (-0,5%) og Sony Group (-0,8%) en smule.

De newzealandske aktier steg 74,66 point, eller 0,64%, til 11.808,12 torsdag og vendte tab i den tidlige handel for at slutte i det grønne for tredje gang i træk, hjulpet af nye data, der viser, at erhvervsklimaet i New Zealand i juni blev forbedret til det højeste niveau i 30 måneder, hvor udsigterne for egen aktivitet blev positive for første gang i 14 måneder. Centralbankernes indikationer på, at de ville opretholde en hawkisk holdning resten af året, begrænsede dog gevinsterne. I mellemtiden var de handlende forsigtige forud for offentliggørelsen af Kinas PMI-data for juni på fredag. Distributionstjenester, forsyningsselskaber og finansielle selskaber bidrog mest til gevinsterne, anført af Comvita (3,9%), Seeka Ltd. (3,5 %), Summerset Group (2,9 %) og Napier Port Hlds. (2,5 %) og Mercury New Zealand Limited (2 %).

Australiens S&P/ASX 200 faldt med 0,02 % og lukkede på 7.195 torsdag, hvilket afbrød en todages sejrsrække, da hawkiske kommentarer fra de store centralbanker, herunder Federal Reserve, Den Europæiske Centralbank og Bank of England, påvirkede investorernes humør. I mellemtiden understøttede svagere end forventede indenlandske inflationsdata tidligere på ugen spekulationer om, at Reserve Bank of Australia's stramningscyklus måske nærmer sig sin afslutning. MAktier inden for industri førte til tab, hvor BHP Billiton (-0,7%), Rio Tinto (-1,1%), Pilbara Mining (-0,4%), Southern 32 (-0,8%) og Newcrest Mining (- 1,4%) faldt markant. I mellemtiden fulgte teknologiaktierne deres amerikanske kolleger højere, med gevinster i Xero (2%), Seek (1,2%) og Wisetech Global (2,2%).

Gennemgang af de seneste økonomiske data:

Gennemgang af de seneste økonomiske nyheder, de mest kritiske data er:

- USA: I ugen, der sluttede den 23. juni 2023, tilføjede de amerikanske forsyningsselskaber 76 Bcf til naturgaslageret til 2.729 Bcf, lidt under forventningerne om en stigning på 82 Bcf. Resultatet markerer en stigning på 490 milliarder kubikfod fra et år tidligere og 262 milliarder kubikfod over det femårige gennemsnit fra 2018 til 2022.

- USA: I maj 2023 faldt det amerikanske salg af boliger uden for planen med 2,7 % fra måned til måned, det tredje fald i træk, og faldet var lavere end markedsprognosen på 0,5 %. "På trods af nedgangen i verserende kontrakter er boligmarkedet fortsat modstandsdygtigt med omkring tre tilbud pr. annonce. Utilstrækkelig boligbeholdning forhindrer fortsat den fulde realisering af boligefterspørgslen, sagde Lawrence Yun, cheføkonom hos NAR. Salget var lavere i Midtvesten (-5,3 %), Syd (-4,4 %) og Vest (-6,6 %), men steg i Nordøst (12,9 %). Salget uden for planen faldt med 22,2 % i forhold til året før.

- USA: De amerikanske virksomheders overskud faldt med 5,9 % til 2,329 billioner dollars i første kvartal af 2023, lidt mindre end den tidligere prognose på et fald på 6,8 % og sammenlignet med et fald på 2,7 % i de foregående tre måneder. Det markerede det største fald i virksomhedernes overskud siden sidste kvartal af 2020, et resultat af hidtil usete stramninger fra Federal Reserve. Den tilbageholdte indtjening faldt med 17,5 procent til 0,678 billioner dollars, og nettopengestrømmen justeret for værdiansættelse af lagerbeholdninger, eller de interne midler, som en virksomhed har til rådighed til investering, faldt med 0,6 procent til 3,127 billioner dollars. Derudover faldt nettoudbyttet med 0,1 % til 1,652 billioner dollars.

- USA: Antallet af amerikanere, der søgte om arbejdsløshedsunderstøttelse, faldt med 26.000 til 239.000 i ugen, der sluttede den 24. juni, fra et 20-måneders højdepunkt i den foregående uge, det største fald siden oktober 2021 og under markedets forventninger på 265.000 personer. Resultatet forlænger i nogen grad arbejdsmarkedets genopretning fra stigende Fed-låneomkostninger og lindrer de seneste bekymringer om tilsyneladende svaghed. Det fire ugers glidende gennemsnit steg med 1.500 point til 257.550. På et ikke-sæsonjusteret grundlag faldt antallet af ansøgninger med 17.843 til 233.048, med bemærkelsesværdige fald i Californien (-10.108) og Texas (-9.187). I mellemtiden faldt antallet af fortsatte ansøgninger med 19.000 til 1.742.000 i den foregående uge, det laveste niveau i fire måneder, hvilket afspejler mulige forbedrede beskæftigelsesforhold for jobsøgende.

- CA: Den gennemsnitlige ugentlige indtjening for canadiske lønmodtagere uden for landbruget steg med 2,9 % i forhold til året før til 1.194 USD i april 2023 efter en stigning på 1,4 % måneden før. Det var den største stigning i indtjeningen siden november, hvor 18 ud af 20 brancher rapporterede om overskud. De største vindere var virksomheds- og forretningsledelse (op 14 procent til 1.678 dollars), forsyningsselskaber (op 10,3 procent til 2.131 dollars), skovbrug og skovhugst (op 10 procent til 1.432 dollars) og byggeri (op 7,3 procent til 1.514 dollars). Blandt de canadiske provinser havde Nunavut (op 10,9 procent til $1.667), Northwest Territories (op 5,4 procent til $1.611), Manitoba (op 5,4 procent til $1.096) og Prince Edward Island (op 4,3 procent til $1.003) den største stigning i omsætningen.

- CA: Canada's CFIB business barometer long-term optimism index faldt for første gang i syv måneder, fra 56,4 i maj til 54,1 i juni 2023, den højeste måling siden juni sidste år. Optimismen faldt markant inden for detailhandel (-10,8), naturressourcer (-10,2), sundhed og uddannelse (-7,0), mens finans, forsikring og fast ejendom (+10,2) og information og underholdning (+7,8). Derudover var planerne for fuldtidsansatte svage i juni, hvor kun 18 % af SMV'erne planlagde at ansætte og 15 % planlagde at afskedige personale. Planerne for den gennemsnitlige lønstigning faldt til 2,9 fra 3,2. I mellemtiden faldt den planlagte gennemsnitlige prisstigning kraftigt fra 3,7 til 3,3, det laveste niveau siden maj 2021.

- EU: I juni 2023 faldt et indeks, der måler forbrugernes inflationsforventninger i eurozonen, til 6,1 fra et nedjusteret 12,1 i den foregående måned, det laveste siden 2016. Resultatet blev hilst velkommen af ECB, da det afspejlede, at den stigende inflation i eurozonen ikke var forankret i forbrugernes holdninger. Som ECB's medlemmer altid har været enige om, er tegn på stabilEn harmonisering af forventningerne til prisvæksten vil være afgørende for at forhindre en løn-prisspiral og hjælpe med at genoprette inflationsmålet.

- EU: I juni 2023 faldt eurozonens industritillidsindeks til -7,2 for femte måned i træk, det laveste niveau siden september 2020, under konsensus på -5,5. Producenternes produktionsforventninger og vurderinger af de nuværende overordnede ordreniveauer blev yderligere forværret, og lagrene af færdigvarer blev i stigende grad vurderet som højere end normalt. Virksomhedernes vurdering af eksportordrebøgerne, som ikke kom med i spørgsmålet om tillidsindikatorer, blev også forværret; men deres vurdering af tidligere produktion steg efter sidste måneds fald.

- EU: Forbrugertilliden i eurozonen blev bekræftet på -16,1 i juni 2023, hvilket afspejler den laveste pessimisme i eurozonen siden februar 2022 og en lempelse fra -17,4 i den foregående måned, da forbrugerne fortsatte med at få momentum fra den russiske invasion af Ukraine og komme sig over virkningen. Husholdningernes økonomiske situation blev forbedret, men på det nuværende niveau (-18,3 til -18,6 i maj) og forventningerne til de næste 12 måneder (-5,9 til -7,1), ud over de generelle økonomiske forhold (-22,3 til -24,8) og forbrugernes vilje til at foretage større indkøb (-18 vs. -18,9).

- EU: I juni 2023 faldt Eurozonens Economic Sentiment Index til 95,3 for anden måned i træk, den laveste værdi siden november sidste år, under markedets forventninger på 96,0. ECB's hurtige renteforhøjelser kombineret med vedvarende høj inflation førte til, at producenter (-7,2 til -5,3 i maj), bygherrer (-2,0 til -0,3), tjenesteudbydere (5,7 til 7,1) og detailhandlere (-6,0 til -5,3), forbrugernes inflationsforventningsindeks faldt til 6,1 i juni, det laveste niveau siden marts 2016, mens indikatoren for producenternes salgsprisforventninger faldt til 4,4, det højeste niveau siden november 2020. Blandt de største økonomier i eurozonen blev ESI forværret for Tyskland, Italien, Holland og Spanien, mens den blev forbedret for Frankrig.

- GE: Ifølge de foreløbige skøn steg den tyske forbrugerprisinflation til 6,4 % på årsbasis i juni 2023, hvilket er en stigning fra det laveste niveau i 14 måneder på 6,1 % i maj og lidt højere end markedets forventninger på 6,3 %. Også kerneinflationen, som udelukker ustabile varer som fødevarer og energi, steg til 5,8 % fra 5,4 % i maj. Begge inflationsmål ligger et godt stykke over ECB's mål på 2,0 procent. Vareinflationen faldt til 7,3% fra 7,7%, da væksten i fødevareomkostningerne aftog (11,7% mod 14,9%). I mellemtiden steg energiinflationen til 3,0 % fra 2,6 %. Priserne på tjenesteydelser steg med 5,3 procent fra en stigning på 4,5 procent i maj.

- Storbritannien: I maj 2023 havde britiske privatpersoner en nettotilbagebetaling på 100 mio. pund i realkreditgæld, sammenlignet med markedets forventninger om en nettotilbagebetaling på 500 mio. pund. Dette følger en rekordstor nettotilbagebetaling på 1,5 mia. pund i april, eksklusive perioden siden starten af COVID-19-pandemien. De samlede lån steg til 18,7 mia. pund i maj fra 16,4 mia. pund i april, mens de samlede tilbagebetalinger steg til 18,9 mia. pund fra 18,6 mia. pund efter at være faldet i tre måneder i træk. Den "reelle" rente (dvs. den rente, der faktisk betales) på nyoptagne realkreditlån steg med 10 basispoint til 4,56 % i maj, mens renten på udestående realkreditlån også steg med 7 basispoint til 2,82 %.

- Storbritannien: Storbritanniens nettogodkendelser af boligkøb, en indikator for fremtidig låntagning, steg til 505.000 i maj 2023, op fra reviderede 490.000 i sidste måned og overgik markedets forventninger på 497.000. Bank of Englands hidtil usete politiske stramninger og den vedvarende høje inflation har dog haft en indvirkning på de seneste tal, som stadig viser en relativ svaghed på boligmarkedet. Ligeledes steg godkendelserne af realkreditlån, som kun dækker realkreditlån hos forskellige långivere, til 336.000 fra 325.000 i april. Den "reelle" rente (dvs. den rente, der rent faktisk betales) på nyoptagne realkreditlån steg med 10 basispoint til 4,56 % i maj, mens renten på udestående realkreditlån også steg med 7 basispoint til 2,82 %.

- SW: I juni 2023 steg det svenske forbrugertillidsindeks til 71,4 fra 70,3 i den foregående måned, det højeste i et år, men langt under markedsprognosen på 78,2. Denne stigning skyldtes i høj grad forbedrede forventninger til de økonomiske forhold (4 til 1 i maj). Derudover var forbrugerne mindre pessimistiske med hensyn til den overordnede økonomiske situation i løbet af de næste 12 måneder (-15 mod -17). Samtidig steg frygten for arbejdsløshed (54 vs. 51), villigheden til at købe råvarer i de næste 12 måneder faldt markant (-37 vs. -32), mens forbrugernes vurdering af deres tilbøjelighed til atsave forblev uændret (44).

- SW: Det svenske detailsalg faldt med 5,4% år-til-år i maj 2023, efter en opjustering på 7,1% i den foregående måned, hvilket markerer den trettende måned i træk med fald i detailaktiviteten. Salget af forbrugsgoder (-2,3 %, fra -5 % i april) og varige goder (-7,7 %, fra -9,1 % i april) faldt begge i langsommere tempo. Detailsalget i maj steg med 0,3 % måned-til-måned efter et fald på 1,1 % i april, hvilket er i tråd med markedets konsensus.

- AU: I maj 2023 steg det australske detailsalg med 0,7 % fra måned til måned til 35,52 mia. australske dollars, hvilket er en stigning fra et fladt niveau i den foregående måned og en vækst, der nemt overgår konsensusraten på 0,1 %. Det var den hurtigste stigning i detailhandlen siden januar, hvilket afspejler en robusthed i forbruget, da forbrugerne benyttede sig af kampagner og udsalg, der var større end normalt. Anden detailhandel steg mest (2,2% mod 0,1% i april), efterfulgt af caféer, restauranter og takeaway (1,4% mod -0,2%), detailhandel med husholdningsartikler (0,6% mod -0,9%) og detailhandel med fødevarer (0,3% mod 0,2%). Derimod faldt salget inden for beklædning, personlig detailhandel (-0,6% vs. 2,0%) og stormagasiner (-0,5% vs. 1,6%). Detailsalget steg i de fleste stater og territorier. Den største stigning blev set i Northern Territory (1,6%), som nu er på sit højeste niveau. Kun i Tasmanien faldt salget med 0,1 procent.

UDBLIK FORUD:

I dag bør investorer holde øje med følgende vigtige data:

- CAD: BNP m/m, og BOC Business Outlook Survey.

- CHF: Detailsalg y/y, og KOF Economic Barometer.

- CNY: PMI for fremstillingsvirksomhed og PMI for ikke-fremstillingsvirksomhed.

- AUD: Kredit til den private sektor m/m.

- JPY: Tokyo Core CPI y/y, arbejdsløshedsprocent, og Prelim industriproduktion m/m, og Housing Starts y/y.

- NZD: RBNZ Statement of Intent.

- USD: Core PCE-prisindeks m/m, personlig indkomst m/m, personligt forbrug m/m, Chicago PMI, revideret UoM-forbrugerstemning og reviderede UoM-inflationsforventninger.

- EUR: Tyske importpriser m/m, tysk detailsalg m/m, fransk forbrugerforbrug m/m, fransk Prelim CPI m/m, tysk arbejdsløshedsændring, italiensk månedlig arbejdsløshedsprocent, CPI Flash Estimate y/y, Core CPI Flash Estimate y/y, arbejdsløshedsprocent og italiensk auktion over 10-årige obligationer.

- GBP: Betalingsbalance, endeligt BNP q/q, Nationwide HPI m/m og reviderede erhvervsinvesteringer q/q.

NØGLEDRIVERE FOR AKTIE- OG OBLIGATIONSMARKEDERNE:

De vigtigste faktorer på aktie- og obligationsmarkedet er i øjeblikket:

- USA: Den gennemsnitlige rente på et 30-årigt fast realkreditlån steg fire basispoint fra den foregående uge til 6,71% pr. 29. juni, ifølge en undersøgelse af långivere foretaget af realkreditgiganten Freddie Mac. Resultatet stoppede en tre uger lang nedtur og bragte den tættere på et seks måneders højdepunkt på 6,79 %, som blev nået i slutningen af maj. For et år siden lå den 30-årige faste realkreditrente på 5,7 %. Realkreditrenterne har ligget på mellem 6 % og 7 % i mere end seks måneder, og på trods af modvind på grund af overkommelige priser har boligkøberne tilpasset sig og sat salget af nye boliger på hold, siger Sam Khater, cheføkonom hos Freddie Mac. skubbet op på det højeste niveau i mere end et år. Opsvinget i salget af nye boliger har været stærkere end på videresalgsmarkedet på grund af en lille stigning i udbuddet af nybyggeri. Den øgede efterspørgsel har ført til stabile priser, som nu har været stigende i flere måneder."

- GE: Den tyske 10-årige obligationsrente steg til 2,4%, det højeste niveau siden 22. juni, understøttet af stærkere end forventede tyske inflationsdata, som styrkede forventningerne til, at Den Europæiske Centralbank vil fortsætte med at hæve renten. Den seneste rapport viste, at de tyske forbrugerpriser steg med 6,4 % i juni i forhold til året før, en stigning fra 6,1 % i maj. Desuden er kerneinflationen steget til 5,8 %, hvilket er et godt stykke over centralbankens mål på 2 %. Onsdag gentog ECB's præsident, Christine Lagarde, at centralbanken næppe vil se renteforhøjelser i den nærmeste fremtid og understregede vigtigheden af at fastholde en stærk forpligtelse til at bekæmpe inflationen. ECB har hævet renten med rekordhøje 400 basispointer i løbet af det seneste år, og der forventes yderligere stigninger i juli og september.

- USA: De amerikanske 10-årige statsrenter steg til 3,8%, det højeste siden 22. juni, efter at data viste, at den amerikanske økonomi voksede med 2% årligt i første kvartal, hvilket overgik de tidligere forventninger. De seneste tal blev revideret fra et oprindeligt skøn på 1,1%, hovedsageligt på grund af en kraftig stigning i forbrugsudgifterne, den mest markante stigning i to år. De stærkere end forventede data forstærkede forventningerne om, at Federal Reserve vil fortsætte med at hæve renten for at bekæmpe inflationen. Formanden for Federal Reserve, Jerome Powell, gentog for nylig, at renten vil fortsætte med at stige, og han udelukkede ikke muligheden for flere renteforhøjelser. Han nævnte dog også, at en amerikansk recession ikke er det mest sandsynlige scenarie. Investorerne forventer nu, at data om inflationen i de personlige forbrugsudgifter for maj offentliggøres på fredag.

- USA: De amerikanske aktiefutures steg torsdag, med Dow op 0,2%, S&P 500 op 0,3% og Nasdaq 100 op 0,4%, med virksomhedsresultater, der øgede investorstemningen. Aktierne i Micron Technology steg med 3 % i handlen før markedet, efter at selskabets omsætningsprognose oversteg forventningerne. Banksektoren var også i grønt, og Bank of America, Wells Fargo, Morgan Stanley og JPMorgan steg hver med 1 procent, efter at de 23 største banker bestod FED's årlige stresstest og er godt positioneret til at klare en dyb recession. Ovenfor. I mellemtiden fortsatte de handlende med at veje tegn på, at den amerikanske økonomi forbliver stærk, og at renten vil stige yderligere. Formanden for Federal Reserve, Jerome Powell, gentog i dag på en konference i Bank of Spain, at det er nødvendigt med endnu en stigning i låneomkostningerne i år, hvilket forstærkede budskaberne fra ECB's forum i går og den amerikanske kongres i sidste uge.

- SW: Riksbanken hævede sin styringsrente med 25 basispoint til 3,75 % den 29. juni 2023, den syvende stigning i træk, hvilket som forventet pressede låneomkostningerne op på et nyt 2008-højdepunkt. Politikerne siger, at inflationen er faldende, men stadig for høj, så pengepolitikken skal strammes yderligere, og der forventes mindst en renteforhøjelse mere i år. Centralbanken forventer nu en gennemsnitlig styringsrente på 3,75 % i tredje kvartal af 2023, mod tidligere 3,6 %, 4,05 % i andet kvartal af 2024 (sammenlignet med 3,65 %) og 4,05 % i andet kvartal af 2025 (3,75 % i andet kvartal af 2026). Inflationsprognosen for 2023 er uændret på 8,9%, men er blevet opjusteret for 2024 (4,3% sammenlignet med 4%). Økonomien skrumpede en smule mindre i år (-0,5 % mod -0,7 %), men vil stagnere næste år. Desuden udvidede centralbanken salget af statsobligationer fra 3,5 milliarder svenske kroner til 5 milliarder svenske kroner med det formål at fremme en stærkere krone og forbedre sin evne til at reducere inflationen.

LEDENDE MARKEDSSEKTORER:

- Stærke sektorer: Finans, materialer, industri, sundhedspleje.

- Svage sektorer: Forbrugsgoder, Kommunikationstjenester, Forbrugsgoder, Informationsteknologi.

TOP CURRENCY & COMMODITIES MARKET DRIVERS:

De vigtigste faktorer på valuta- og råvaremarkedet er i øjeblikket:

- EUR: Euroen holdt sig på $1,09, tæt på et seks-ugers højdepunkt på $1,1, der blev nået den 22. juni, da investorerne analyserede blandede CPI-data fra Europas største økonomi forud for fredagens offentliggørelse af data fra eurozonen. Den tyske inflation accelererede til 6,4 procent i juni fra et 14-måneders lavpunkt i maj, mens forbrugerpriserne steg langsommere i Italien og Spanien. Kerneinflationen i disse lande er dog stadig stædigt høj. I mellemtiden er investorerne fortsat bekymrede over den potentielle virkning af Den Europæiske Centralbanks hidtil usete stramninger, som kan skubbe regionen ind i en recession. ECB forventes at hæve renten to gange i juli og september. Den Europæiske Centralbanks præsident, Christine Lagarde, sagde onsdag, at politikerne ikke har set tilstrækkelige beviser på et vedvarende fald i den underliggende inflation.

- JPY: Yen svækkedes over 144 per dollar for første gang siden begyndelsen af november og nærmede sig det vigtige 145-niveau, der fik de japanske myndigheder til at gribe ind på valutamarkederne i september og oktober sidste år. Landets øverste monetære embedsmænd er begyndt at advare mod kraftige fald i den japanske valuta.De siger, at de overvåger markedet nøje og vil reagere passende, hvis volatiliteten bliver for stor. Yenen blev svækket, da Bank of Japans guvernør, Kazuo Ueda, gentog, at der stadig er et stykke vej til at opnå en inflation på 2 % og en passende lønvækst. Det står i skarp kontrast til andre store centralbanker, hvor Federal Reserve, Den Europæiske Centralbank og Bank of England alle signalerer yderligere renteforhøjelser i år.

- GAS: De amerikanske futures på naturgas svingede omkring $0,5 og endte på $2,7/MMBtu i slutningen af juni. Priserne steg med næsten 15 % i løbet af måneden og udvidede stigningen i andet kvartal til næsten 22 %, og ifølge EIA forventes de at fortsætte med at stige i løbet af sommeren på grund af et lille fald i produktionen og en forventet stigning i efterspørgslen efter klimaanlæg, hvilket fører til et højere forbrug af naturgas i elsektoren. Naturgaspriserne er dog stadig ca. tre gange lavere end niveauet i juni sidste år på grund af øget amerikansk forsyning, herunder genoptagelsen af driften på Freeport LNG-eksportanlægget, en mild vinter, som den nordlige halvkugle oplevede i 2022–23, og store lagre i Europa.

- OIL: Brent crude futures steg igen over 74 dollars pr. tønde torsdag, anført af et større end forventet fald i de amerikanske lagre. Investorerne vurderede samtidig den potentielle indvirkning af kommende renteforhøjelser på den globale økonomiske vækst og efterspørgslen efter brændstof. Energy Information Administration's seneste rapport afslørede et betydeligt fald på 9,6 millioner tønder i råolielagrene i sidste uge, hvilket slog markedsprognoserne om et fald på 1,8 millioner tønder. Derudover understøttede en positiv revision af væksten i USA's BNP i første kvartal Federal Reserve's forpligtelse til at hæve renten som en modforanstaltning mod inflation. Tidligere på ugen understregede lederne af de store centralbanker behovet for yderligere politiske stramninger i de kommende måneder for at imødegå det vedvarende inflationspres.

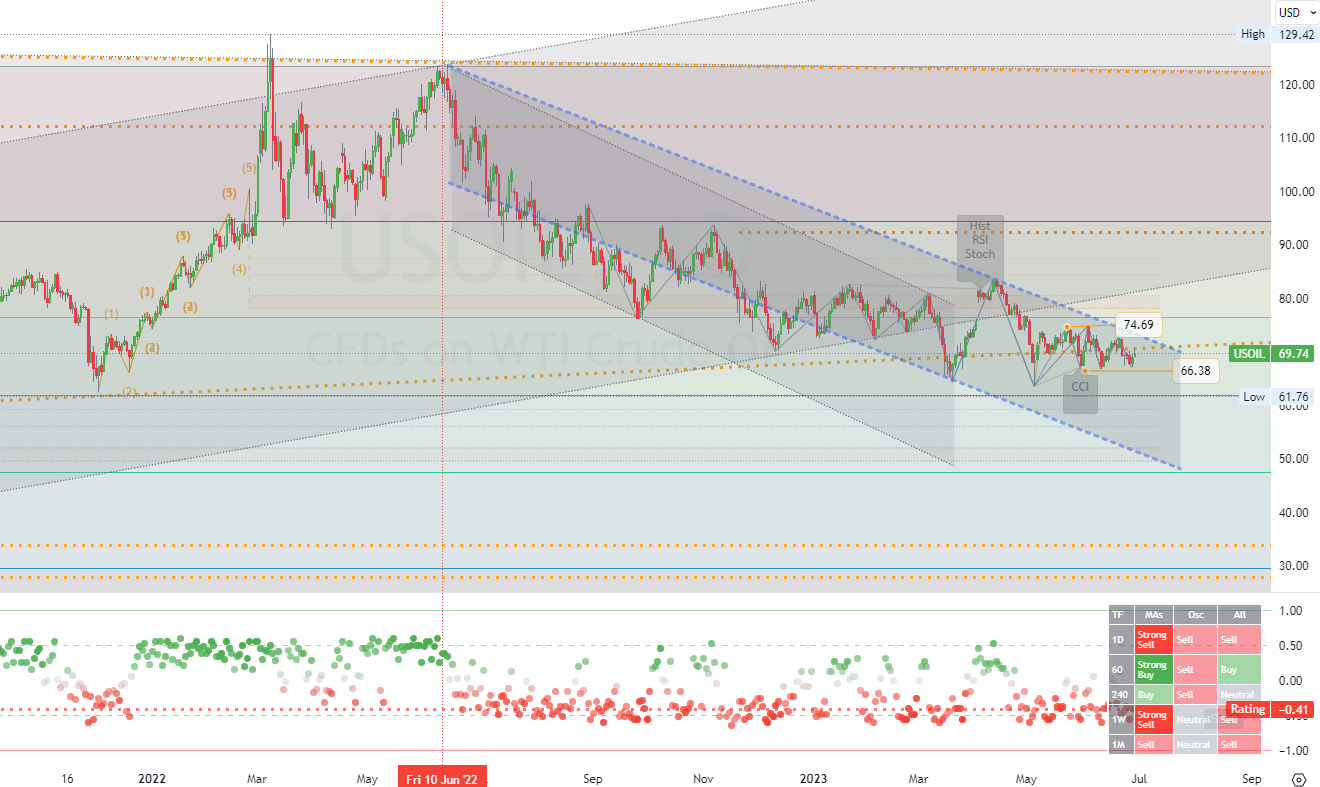

Dagens diagram:

WTI-råoliefutures steg til over 70 dollars pr. tønde torsdag, da investorerne indregnede et større fald i de amerikanske lagre end forventet og afvejede virkningen af stigende renter på den globale vækst og efterspørgslen efter brændstof. Den seneste rapport fra Energy Information Administration (EIA) afslørede et betydeligt fald på 9,6 millioner tønder i råolielagrene i sidste uge, hvilket slog markedets forventninger om et fald på 1,8 millioner tønder. Derudover styrkede den positive revision af den amerikanske BNP-vækst i første kvartal yderligere forventningerne til fortsatte renteforhøjelser fra Federal Reserve for at kontrollere inflationen. Onsdag gentog lederne af verdens største centralbanker deres tro på, at der vil være behov for yderligere politiske stramninger i de kommende måneder. elsewhere

Long-term Channels Trading Strategy for: (WTI råolie).Ttidsramme (D1). Tden primære modstand med et potentiale (konsolideringsområde) ligger omkring (74.69). Den primære støtte med et potentiale (målområde) er omkring (66.38). Derfor er den næste mest sandsynlige prisbevægelse en (konsolidering/ned) trend. (*se alle andre detaljer på diagrammet).

.Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us