Všech 23 bank prošlo ročním zátěžovým testem Fedu; prudký nárůst výnosů státních dluhopisů po zprávách o HDP za 1. čtvrtletí a počátečních žádostech o podporu v nezaměstnanosti; ceny zemního plynu v USA ve 2. čtvrtletí vzrostly o více než 20 %.

Přehled, analýza a prognózy globálních kapitálových trhů:

Autor: Dr. Alexander APOSTOLOV (výzkumný pracovník Ústavu ekonomického výzkumu ČSAV)

Evropské akcie ve čtvrtek snížily předchozí mírné zisky a obchodovaly se poblíž nulových hodnot, když investoři analyzovali smíšené údaje o inflaci v celém regionu a jejich potenciální dopad na trajektorii měnové politiky ECB'. Německá inflace v červnu zrychlila na 6,4 %, čímž překonala květnové čtrnáctiměsíční minimum 6,1 % a stále se pohybuje výrazně nad dvouprocentním cílem centrální banky. Mezitím spotřebitelské ceny v Itálii a Španělsku rostly pomaleji, ačkoli jejich jádrové ukazatele zůstávají stále na vysoké úrovni. Ve středu představitelé centrálních bank eurozóny, Británie a Spojených států zachovali své jestřábí postoje, přičemž mluvčí ECB doporučil v nadcházejících měsících pokračovat v agresivním zpřísňování politiky. Z podnikových zpráv vykázal švédský maloobchodní řetězec H&M vyšší než očekávaný zisk, zatímco francouzská automobilka Renault zvýšila svůj celoroční finanční výhled. Německý'index DAX 40 se snížil o 0,1 % a uzavřel na 15 930 bodech, zatímco panevropský index STOXX 600 vzrostl přibližně o 0,1 % a uzavřel na 457 bodech. CAC 40 ve čtvrtek vzrostl přibližně o 0,4 % na 7 311 bodů, což byl jeho čtvrtý růst v řadě, protože investory nadále znepokojovala várka ekonomických údajů z hlavních ekonomik, i když se obávali vyhlídek na další zpřísňování měnové politiky. Americká ekonomika nadále vykazovala odolnost, HDP byl revidován na vyšší hodnoty a dávky v nezaměstnanosti klesly, zatímco v Evropě se v Německu nečekaně zvýšila inflace a ukazatel ekonomického sentimentu v eurozóně v červnu druhý měsíc po sobě klesl. Na podnikové frontě se nejlépe dařilo automobilce Renault (+5 %) poté, co automobilka zvýšila svou prognózu provozní marže pro rok 2023 na základě úspěchu svého posledního uvedení na trh. Za ním následovaly společnosti Engie (+4,1 %), Stellantis NV (+3,4 %) a Orange (+2,3 %). Mimo hlavní indexy se akcie ohroženého maloobchodního řetězce Casino propadly o více než 30 % na rekordní minimum, když se investoři připravovali na větší než očekávané ztráty v rámci navrhované restrukturalizace. V Miláně vzrostl ve čtvrtek index FTSE MIB o 283 bodů, tj. o 1,02 %. V čele růstu stály společnosti Stellantis NV (3,68 %), Tenaris Sa (2,92 %) a Saipem (2,81 %).

FTSE 100 ve čtvrtek klesl o 0,4 % a uzavřel na hodnotě 7 471 bodů, čímž zaostal za ostatními evropskými akciovými indexy, protože pokračovaly obavy z jestřábí rétoriky hlavních centrálních bank. Prezidenti BoE, Fedu a ECB včera na akci ECB zopakovali, že další zvyšování sazeb je kvůli rostoucí inflaci opodstatněné. Guvernér Bank of England Bailey navíc uvedl, že výpůjční náklady Spojeného království'zůstanou po delší dobu vyšší, než očekával finanční trh. Na podnikové frontě klesla hodnota B&M Europe o 6,5 % a Burberry o 2,5 %, protože obě aktiva se odklonila od posledních výplat dividend. Banky naopak uzavřely výrazně výše, přičemž Barclays vzrostla o 2 %.

Ruský index MOEX založený na rublu ve čtvrtek vzrostl o 0,6 % a uzavřel na hodnotě 2 796, čímž plně smazal víkendové ztráty, protože pokračovaly obavy z boje o moc v Moskvě nebo z možných změn v Kremlu. Akcie společnosti Surgut rozšířily zisky z posledních seancí, přičemž prioritní akcie vzrostly o 2,4 % a kmenové akcie o 1,8 % díky naději, že společnost vyplatí štědrou dividendu. Rosněfť a Lukoil jsou pevně v zelených číslech a podporují zisky celého sektoru. Banky, těžaři a producenti kovů se mezitím pohybovali mezi mírnými zisky a ztrátami. Údaje po včerejším uzavření trhu ukázaly, že míra nezaměstnanosti v Rusku klesla na rekordní minimum. Mezitím silné měsíční údaje o HDP zvýšily šance na zvýšení sazeb ze strany CBR na jejím nadcházejícím zasedání.

Kanadský akciový index S&P/TSX Composite se ve čtvrtek pohyboval na úrovni 19 820 bodů, čímž rozšířil týdenní zisky, protože trhy nadále vyhodnocovaly výhled politiky hlavních centrálních bank a jejich dopad na ceny komodit a zisky podniků. Růst domácích mezd se zvýšil na nejvyšší úroveň za posledních pět měsíců, zatímco hrubý domácí produkt USA za první čtvrtletí byl revidován směrem nahoru a posílil jestřábí sázky v celé Severní Americe. V čele růstu stály akcie bank, které si v průměru připsaly více než 0,5 %, přičemž akcie společnosti TD vzrostly o téměř 1 %. Povzbuzeni dalším dnem růstu cen ropy rostli také producenti energií. Také společnost BlackBerry vzrostla o 12 % poté, co překvapivě oznámila čtvrtletní zisk. Na druhé straně cena zlata klesla pod 1 900 dolarů za unci, což vedlo k prudkému poklesu obchodování těžařů'

.Akcie v USA se pohybovaly mezi mírnými zisky a poklesem.ztráty ve čtvrtek poté, co revize růstu HDP za první čtvrtletí směrem nahoru a pokles počátečních žádostí o podporu v nezaměstnanosti minulý týden posílily důvody pro to, aby Federální rezervní systém pokračoval ve zvyšování úrokových sazeb v souladu s nedávnými náznaky předsedy Jeroma Powella. Tempo růstu amerického HDP v prvním čtvrtletí bylo revidováno výrazně nahoru z 1,1 % na 2 % a počet počátečních žádostí o podporu v nezaměstnanosti nečekaně zaznamenal největší pokles od října 2021. Předseda Fedu Jerome Powell dnes na setkání španělských bank zopakoval potřebu opětovného zvýšení výpůjčních nákladů v letošním roce, čímž posílil vzkazy ze včerejšího'fóra ECB a z amerického Kongresu z minulého týdne. Světlým bodem byl mezitím bankovní sektor, kde Bank of America , Wells Fargo , Morgan Stanley a JPMorgan vzrostly poté, co 23 největších bank prošlo každoročním zátěžovým testem Fedu'a připravily se na silnou recesi o 1 % až 2 %. Akcie společnosti Disney naopak klesly o více než 1,5 % na čtyřtýdenní minimum 87,59 USD.

V Číně klesl index Shanghai Composite o 0,15 % a uzavřel na hodnotě přibližně 3 185 bodů a index Shenzhen Composite klesl o 0,1 % a uzavřel na hodnotě 10 915 bodů, přičemž klesal již druhou seanci v řadě s odkazem na zvýšenou ekonomickou nejistotu v Číně a nedostatek aktivní podpory ze strany Pekingu. Prorůstová politická opatření zatížila náladu na trhu. Vyhlídka na další zpřísnění měnové politiky ze strany dalších významných centrálních bank a zprávy, že americká vláda zvažuje nová omezení vývozu čipů umělé inteligence do Číny, rovněž zatížily pevninské akcie. Největší pokles zaznamenaly těžké váhy jako Inspur Electronics (-8,9 %), Talkweb Information (-5,9 %), HKUST Xunfei (-2,3 %), Hongbo (-4,1 %) a Jiangsu Huaxi Village (-4,2 %).

Hongkongský index Hang Seng ve čtvrtek klesl o 237,69 bodu, tj. o 1,24 %, na 18 934,36 bodu a přerušil tak dvoudenní růst pod tlakem prohlášení předsedy Federálního rezervního systému Jeroma Powella, který předpověděl dvě nebo více zvýšení sazeb do konce roku. Šéf centrální banky dodal, že otřesy v americkém bankovním sektoru ještě neskončily, protože některé díry ve financování stále přetrvávají. Obchodníci byli nervózní také před zveřejněním červnového indexu nákupních manažerů v Číně' koncem týdne, protože nerovnoměrné hospodářské oživení pokračuje. Samostatně Peking údajně přijal rozsáhlý zahraničněpolitický zákon, který stanoví právo zavést "protiopatření" proti akcím, které považuje za hrozbu, což je nejnovější krok k posílení postoje Číny'uprostřed napětí se Západem. Poklesly všechny sektory, výrazně se propadly společnosti Li Ning (-6,6 %), ENN Energy (-6 %), Wuxi Biological Products (-5,3 %), JD Logistics (-5,2 %) a Country Garden Logistics. (-4,9 %), AIM Vaccines (-4,7 %), Budweiser (-4,5 %) a Meituan (-2,4 %).

Index Nikkei 225 vzrostl o 0,12 % a uzavřel na 33 234 bodech, zatímco index Topix klesl o 0,1 % a uzavřel na 2 296 bodech, a to jak nahoru, tak dolů. Japonské akcie se snažily určit směr, protože jestřábí komentáře hlavních centrálních bank včetně Federálního rezervního systému, Evropské centrální banky a Bank of England zatížily náladu investorů. Nicméně slabý jen a nadšení pro technologie související s umělou inteligencí udržely benchmark blízko nejvyšší úrovně od roku 1990 a podpořily domácí akcie. Technologické akcie byly většinou vyšší, přičemž SoftBank Group (1,3 %), Advantest (2,9 %) a Tokyo Electron (2,6 %) posílily. Mezitím těžké váhy indexu, jako Toyota Motor (-0,2 %), Fast Retailing (-0,5 %) a Sony Group (-0,8 %), mírně klesly.

Novozélandské akcie ve čtvrtek vzrostly o 74,66 bodu, tj. 0,64 %, na 11 808,12 bodu, čímž zvrátily ztráty z počátku obchodování a zakončily třetí seanci v řadě v zelených číslech, k čemuž přispěly nové údaje, podle nichž se podnikatelská nálada na Novém Zélandu v červnu zlepšila na nejvyšší úroveň za posledních 30 měsíců, přičemž výhled vlastní aktivity se poprvé za 14 měsíců změnil na pozitivní. Náznaky vrcholných centrálních bankéřů', že budou po zbytek roku zachovávat jestřábí postoj, však zisky omezily. Mezitím byli obchodníci opatrní před pátečním zveřejněním údajů o červnovém PMI v Číně'. K růstu nejvíce přispěly distribuční služby, veřejné služby a finanční sektor v čele s Comvitou (3,9 %), Seeka Ltd. (3,9 %). (3,5 %), Summerset Group (2,9 %) a Napier Port Hlds. (2,5 %) a Mercury New Zealand Limited (2 %).

Australský akciový index S&P/ASX 200 ve čtvrtek klesl o 0,02 % a uzavřel na úrovni 7 195 bodů, čímž přerušil dvoudenní vítěznou sérii, protože jestřábí komentáře hlavních centrálních bank včetně Federálního rezervního systému, Evropské centrální banky a Bank of England ovlivnily náladu investorů. Mezitím slabší než očekávané údaje o domácí inflaci ze začátku tohoto týdne podpořily spekulace, že cyklus zpřísňování sazeb Reserve Bank of Australia'se možná blíží ke konci. Mv čele ztrát stály akcie těžařských společností: BHP Billiton (-0,7 %), Rio Tinto (-1,1 %), Pilbara Mining (-0,4 %), Southern 32 (-0,8 %) a Newcrest Mining (-1,4 %). Technologické akcie mezitím sledovaly růst svých amerických protějšků, když si polepšily akcie společností Xero (2 %), Seek (1,2 %) a Wisetech Global (2,2 %).

PŘEHLED POSLEDNÍCH EKONOMICKÝCH ÚDAJŮ:

Přehled posledních ekonomických zpráv, nejkritičtější údaje jsou:

- USA: V týdnu končícím 23. června 2023 přidaly americké energetické společnosti do zásobníků zemního plynu 76 Bcf na 2 729 Bcf, což je mírně pod očekáváním nárůstu o 82 Bcf. Výsledek znamená nárůst o 490 miliard kubických stop oproti předchozímu roku a 262 miliard kubických stop nad pětiletým průměrem let 2018 až 2022.

- USA: V květnu 2023 se prodej bytů mimo plán v USA meziměsíčně snížil o 2,7 %, což je již třetí pokles v řadě, a pokles byl nižší než tržní prognóza ve výši 0,5 %. "Navzdory poklesu počtu nevyřízených smluv zůstává trh s bydlením odolný a na jednu nabídku připadají přibližně tři nabídky. Nedostatečné zásoby bytů nadále brání plné realizaci poptávky po bydlení," uvedl Lawrence Yun, hlavní ekonom NAR. Prodeje byly nižší na středozápadě (-5,3 %), jihu (-4,4 %) a západě (-6,6 %), ale vzrostly na severovýchodě (12,9 %). Prodeje mimo plán se meziročně snížily o 22,2 %.

- USA: Zisky amerických podniků v prvním čtvrtletí 2023 klesly o 5,9 % na 2,329 bilionu dolarů, což je o něco méně, než předpokládal předchozí odhad poklesu o 6,8 %, a ve srovnání s poklesem o 2,7 % v předchozích třech měsících. To znamenalo největší pokles podnikových zisků od posledního čtvrtletí roku 2020, který byl důsledkem bezprecedentního zpřísnění ze strany Federálního rezervního systému. Nerozdělený zisk se snížil o 17,5 % na 0,678 bilionu USD a čistý peněžní tok očištěný o ocenění zásob, neboli vnitřní prostředky, které má společnost k dispozici na investice, klesl o 0,6 % na 3,127 bilionu USD. Navíc čisté dividendy klesly o 0,1 % na 1,652 bilionu dolarů.

- USA: Počet Američanů žádajících o podporu v nezaměstnanosti se v týdnu končícím 24. června snížil o 26 000 na 239 000 z 20měsíčního maxima v předchozím týdnu, což je největší pokles od října 2021 a pod očekáváním trhu 265 000 osob. Výsledek poněkud prodlužuje zotavení trhu práce'z rostoucích výpůjčních nákladů Fedu a zmírňuje nedávné obavy ze zjevné slabosti. Čtyřtýdenní klouzavý průměr vzrostl o 1 500 bodů na 257 550 bodů. Na sezónně neočištěném základě počet žádostí klesl o 17 843 na 233 048, přičemž výrazný pokles byl zaznamenán v Kalifornii (-10 108) a Texasu (-9 187). Mezitím se počet pokračujících žádostí v předchozím týdnu snížil o 19 000 na 1 742 000, což je nejnižší úroveň za poslední čtyři měsíce, a odráží tak možné zlepšení pracovních podmínek pro uchazeče o zaměstnání.

- CA: Průměrný týdenní výdělek v kanadském nezemědělském sektoru se v dubnu 2023 meziročně zvýšil o 2,9 % na 1 194 USD po růstu o 1,4 % v předchozím měsíci. Jednalo se o největší nárůst výdělků od listopadu, přičemž zisky vykázalo 18 z 20 odvětví. Největší zisky zaznamenaly podniky a řízení podniků (nárůst o 14 % na 1 678 USD), veřejné služby (nárůst o 10,3 % na 2 131 USD), lesnictví a těžba dřeva (nárůst o 10 % na 1 432 USD) a stavebnictví (nárůst o 7,3 % na 1 514 USD). Z kanadských provincií zaznamenaly největší skok v příjmech Nunavut (o 10,9 % na 1 667 USD), Severozápadní teritoria (o 5,4 % na 1 611 USD), Manitoba (o 5,4 % na 1 096 USD) a Ostrov prince Edwarda (o 4,3 % na 1 003 USD).

- CA: Kanadský index dlouhodobého optimismu CFIB Business Barometer poprvé za sedm měsíců klesl z květnových 56,4 na 54,1 v červnu 2023, což je nejvyšší hodnota od loňského června. Výrazně se snížil optimismus v maloobchodě (-10,8), v oblasti přírodních zdrojů (-10,2), ve zdravotnictví a vzdělávání (-7,0), zatímco v oblasti financí, pojištění a nemovitostí (+10,2) a informací a zábavy (+7,8). Kromě toho byly v červnu slabé i plány na zaměstnávání zaměstnanců na plný úvazek, kdy pouze 18 % malých a středních podniků plánovalo přijímat nové zaměstnance a 15 % plánovalo propouštět. Plány na růst průměrné mzdy se snížily z 3,2 na 2,9. Mezitím průměrný plánovaný růst cen prudce klesl z 3,7 na 3,3, což je nejnižší úroveň od května 2021.

- EU: V červnu 2023 index měřící inflační očekávání spotřebitelů v eurozóně klesl na 6,1 z dolů revidované hodnoty 12,1 v předchozím měsíci, což je nejnižší hodnota od roku 2016. ECB výsledek přivítala, neboť odráží, že rostoucí inflace v eurozóně není ve spotřebitelských' názorech zakořeněna. Jak se členové ECB důsledně shodují, známky stab.ilizace očekávání růstu cen bude mít zásadní význam pro zabránění mzdové cenové spirále a pro obnovení cílové inflace.

- EU: V červnu 2023 index důvěry v průmyslu eurozóny pátý měsíc po sobě klesl na -7,2, což je nejnižší hodnota od září 2020, pod konsensuální hodnotou -5,5. Výrobní očekávání' a hodnocení současné celkové úrovně zakázek se dále zhoršily, přičemž zásoby hotových výrobků byly stále častěji hodnoceny jako vyšší než obvykle. Podniky' hodnocení exportních zakázek, které se do vydání indikátorů důvěry nedostalo, se také zhoršilo, nicméně jejich hodnocení minulé produkce se po propadu z minulého měsíce'zvedlo.

- EU: Důvěra spotřebitelů v eurozóně byla v červnu 2023 potvrzena na úrovni -16,1, což odráží nejnižší pesimismus v eurozóně od února 2022 a zmírnění z -17,4 v předchozím měsíci, protože spotřebitelé nadále získávali odvahu z ruské invaze na Ukrajinu a vzpamatovávali se z jejích dopadů. Finanční situace domácností' se sice zlepšila, ale na současné úrovni (-18,3 oproti -18,6 v květnu) a očekávání pro příštích 12 měsíců (-5,9 oproti -7,1), kromě celkové ekonomické situace (-22,3 oproti -24,8) a ochoty spotřebitelů' uskutečnit větší nákupy (-18 oproti -18,9).

- EU: V červnu 2023 index ekonomického sentimentu eurozóny druhý měsíc po sobě klesl na 95,3 bodu, což je nejnižší hodnota od listopadu loňského roku, a zaostal tak za očekáváním trhu ve výši 96,0 bodu. Rychlé zvyšování úrokových sazeb ze strany ECB spolu s přetrvávající vysokou inflací vedlo k tomu, že ukazatel inflačních očekávání výrobců (-7,2 na -5,3 v květnu), stavebníků (-2,0 na -0,3), poskytovatelů služeb (5,7 na 7,1) a maloobchodníků (-6,0 na -5,3, index spotřebitelských inflačních očekávání v červnu klesl na 6,1, což je nejnižší úroveň od března 2016, zatímco ukazatel očekávání prodejních cen výrobců'klesl na 4,4, což je nejvyšší úroveň od listopadu 2020. Z největších ekonomik eurozóny se index ESI zhoršil v Německu, Itálii, Nizozemsku a Španělsku, zatímco ve Francii se zlepšil.

- GE: Podle předběžného odhadu vzrostla německá spotřebitelská inflace v červnu 2023 meziročně na 6,4 %, což je více než 14měsíční minimum 6,1 % v květnu a mírně více, než očekával trh (6,3 %). Také jádrová inflace, která nezahrnuje volatilní položky, jako jsou potraviny a energie, zrychlila na 5,8 % z květnových 5,4 %. Oba ukazatele inflace jsou výrazně nad 2,0% cílem ECB. Inflace u zboží se snížila na 7,3 % ze 7,7 % v důsledku zpomalení růstu cen potravin (11,7 % oproti 14,9 %). Mezitím inflace v oblasti energií vzrostla na 3,0 % z 2,6 %. Ceny služeb vzrostly o 5,3 % oproti květnovému růstu o 4,5 %.

- Velká Británie: V květnu 2023 splatily fyzické osoby ve Velké Británii čistý hypoteční dluh ve výši 100 milionů liber, zatímco trh očekával čisté splacení ve výši 500 milionů liber. To následuje po rekordním čistém splacení ve výši £1,5 mld. v dubnu, s výjimkou období od začátku pandemie COVID-19. Celkový objem úvěrů se v květnu zvýšil na £18,7 mld. z £16,4 mld. v dubnu, zatímco celkové splátky se po třech po sobě jdoucích měsících poklesu zvýšily na £18,9 mld. z £18,6 mld. "reálná" sazba (tj. skutečně placená sazba) u nově čerpaných hypoték v květnu vzrostla o 10 bazických bodů na 4,56 %, zatímco sazba u nesplacených hypoték se rovněž zvýšila o 7 bazických bodů na 2,82 %.

- Velká Británie: Čistý počet schválených nákupů domů ve Velké Británii, který je ukazatelem budoucího čerpání úvěrů, vzrostl v květnu 2023 na 505 000 oproti revidovaným 490 000 v minulém měsíci a překonal očekávání trhu ve výši 497 000. Bezprecedentní zpřísnění politiky Bank of England'a přetrvávající vysoká inflace však měly vliv na nejnovější údaje, které stále ukazují relativní slabost trhu s bydlením. Stejně tak počet schválených hypoték, které zahrnují pouze nové hypotéky u různých věřitelů, vzrostl na 336 000 z 325 000 v dubnu. "reálná" sazba (tj. skutečně placená sazba) u nově čerpaných hypoték v květnu vzrostla o 10 bazických bodů na 4,56 %, zatímco sazba u nesplacených hypoték se rovněž zvýšila o 7 bazických bodů na 2,82 %.

- SW: V červnu 2023 vzrostl švédský index spotřebitelské důvěry na 71,4 bodu ze 70,3 bodu v předchozím měsíci, což je nejvyšší hodnota za poslední rok, avšak hluboko pod tržní prognózou 78,2 bodu. Tento nárůst byl do značné míry způsoben zlepšením očekávání ohledně finančních podmínek (v květnu o 4 ku 1). Kromě toho byli spotřebitelé méně pesimističtí ohledně celkové ekonomické situace v příštích 12 měsících (-15 oproti -17). Současně vzrostly obavy z nezaměstnanosti (54 vs. 51), výrazně poklesla ochota nakupovat zboží v příštích 12 měsících (-37 vs. -32), zatímco hodnocení spotřebitelů' jejich sklonu ksave zůstal nezměněn (44).

- SW: Švédské maloobchodní tržby v květnu 2023 meziročně klesly o 5,4 % po revizi směrem nahoru o 7,1 % v předchozím měsíci, což znamenalo třináctý měsíc poklesu maloobchodní aktivity v řadě. Pomaleji klesaly tržby za spotřební zboží (-2,3 %, z -5 % v dubnu) i za zboží dlouhodobé spotřeby (-7,7 %, z -9,1 % v dubnu). Maloobchodní tržby se v květnu meziměsíčně zvýšily o 0,3 % po dubnovém poklesu o 1,1 %, což bylo v souladu s konsensem trhu.

- AU: V květnu 2023 se australské maloobchodní tržby meziměsíčně zvýšily o 0,7 % na 35,52 miliardy australských dolarů, čímž se zotavily ze stagnace v předchozím měsíci a snadno překonaly konsenzus růstu o 0,1 %. Jednalo se o nejrychlejší nárůst maloobchodu od ledna, který odráží odolnost spotřebitelských výdajů, neboť spotřebitelé využili větších než obvyklých akcí a výprodejů. Nejvíce vzrostl ostatní maloobchod (2,2 % oproti dubnovým 0,1 %), následovaný kavárnami, restauracemi a občerstvením s sebou (1,4 % oproti -0,2 %), maloobchodem s výrobky pro domácnost (0,6 % oproti -0,9 %) a maloobchodem s potravinami (0,3 % oproti 0,2 %). Naopak tržby klesly v oděvním průmyslu, v maloobchodě s osobními potřebami (-0,6 % oproti 2,0 %) a v obchodních domech (-0,5 % oproti 1,6 %). Maloobchodní tržby vzrostly ve většině států a teritorií. Největší nárůst byl zaznamenán v Severním teritoriu (1,6 %), které je nyní na nejvyšší úrovni. Tržby poklesly pouze v Tasmánii, a to o 0,1 %.

Pohled dopředu:

Dnes by si investoři měli dát pozor na následující důležité údaje:

- CAD: HDP m/m a průzkum podnikatelských vyhlídek BOC.

- CHF: Maloobchodní tržby r/r a ekonomický barometr KOF.

- CNY: PMI ve výrobním sektoru a PMI v nevýrobním sektoru.

- AUD: Úvěry soukromému sektoru m/m.

- JPY: Jádrový index spotřebitelských cen v Tokiu y/y, míra nezaměstnanosti a předběžná průmyslová výroba m/m a Zahájení výstavby bytů y/y.

- NZD: Prohlášení RBNZ o záměru.

- USD: Jádrový index cen PCE m/m, osobní příjmy m/m, osobní výdaje m/m, chicagský PMI, revidovaný spotřebitelský sentiment UoM a revidovaná inflační očekávání UoM.

- EUR: Německé dovozní ceny m/m, německé maloobchodní tržby m/m, francouzské spotřebitelské výdaje m/m, francouzský předběžný index spotřebitelských cen m/m, německá změna nezaměstnanosti, italská měsíční míra nezaměstnanosti, bleskový odhad CPI y/y, bleskový odhad jádrového CPI y/y, míra nezaměstnanosti a italská aukce 10letých dluhopisů.

- GBP: Běžný účet, konečný HDP q/q, celostátní HPI m/m a revidované podnikatelské investice q/q.

Klíčové faktory akciového a dluhopisového trhu:

Klíčovými faktory na akciovém a dluhopisovém trhu jsou v současné době:

- USA: Průměrná úroková sazba 30leté fixní hypotéky vzrostla oproti předchozímu týdnu o čtyři bazické body na 6,71 % k 29. červnu, jak vyplývá z průzkumu mezi věřiteli, který provedl hypoteční gigant Freddie Mac. Výsledek zastavil třítýdenní sérii ztrát a přiblížil ji zpět k šestiměsíčnímu maximu 6,79 % dosaženému koncem května. Před rokem činila 30letá fixní hypoteční sazba 5,7 %. "Sazby hypoték se pohybují v rozmezí 6-7 % již více než šest měsíců a navzdory překážkám v dostupnosti se kupci domů přizpůsobili a pozastavili prodej nových domů," řekl Sam Khater, hlavní ekonom společnosti Freddie Mac. posunul na nejvyšší úroveň za více než rok. " " Odraz v prodeji nových domů byl silnější než na trhu dalšího prodeje v důsledku mírného nárůstu nabídky nové výstavby. Zlepšená poptávka vedla ke stabilním cenám, které nyní již několik měsíců rostou."

- GE: Výnosy německých desetiletých dluhopisů vzrostly na 2,4 %, což je nejvyšší úroveň od 22. června, podpořeny silnějšími než očekávanými údaji o německé inflaci, které posílily očekávání, že Evropská centrální banka bude pokračovat ve zvyšování úrokových sazeb. Poslední zpráva ukázala, že německé spotřebitelské ceny v červnu meziročně vzrostly o 6,4 %, oproti květnovým 6,1 %. Jádrová inflace navíc vzrostla na 5,8 %, což je výrazně nad dvouprocentním cílem centrální banky. Prezidentka ECB Christine Lagardeová ve středu zopakovala, že centrální banka se v blízké budoucnosti pravděpodobně nedočká vrcholu úrokových sazeb, a zdůraznila, že je důležité zachovat pevné odhodlání bojovat s inflací. ECB zvýšila úrokové sazby o rekordních 400 bazických bodůntů za poslední rok, přičemž další nárůst se očekává v červenci a září.

- USA: Výnosy desetiletých amerických státních dluhopisů rozšířily svůj růst na 3,8 %, což je nejvyšší hodnota od 22. června, poté, co údaje ukázaly, že americká ekonomika rostla v prvním čtvrtletí tempem 2 % ročně, což překonalo předchozí očekávání. Nejnovější údaje byly revidovány z původního odhadu 1,1 %, a to zejména díky prudkému nárůstu spotřebitelských výdajů, který byl nejvýraznějším za poslední dva roky. Silnější než očekávané údaje posílily očekávání, že Federální rezervní systém bude pokračovat ve zvyšování úrokových sazeb v boji proti inflaci. Předseda Federálního rezervního systému Jerome Powell nedávno zopakoval, že úrokové sazby budou i nadále stoupat, a nevyloučil možnost postupného zvyšování sazeb. Zmínil však také, že recese v USA není nejpravděpodobnějším scénářem. Investoři nyní očekávají, že v pátek budou zveřejněny údaje o inflaci výdajů na osobní spotřebu za květen.

- USA: Futures na americké akcie ve čtvrtek vzrostly: Dow o 0,2 %, S&P 500 o 0,3 % a Nasdaq 100 o 0,4 %, přičemž náladu investorů podpořily výsledky firem. Akcie společnosti Micron Technology vzrostly v předobchodní fázi o 3 % poté, co její odhad tržeb překonal očekávání. V zelených číslech se pohyboval také bankovní sektor: Bank of America, Wells Fargo, Morgan Stanley a JPMorgan přidaly po 1 bodu poté, co 23 největších bank prošlo každoročním zátěžovým testem Fedu a mají dobrou pozici pro přečkání hluboké recese. % výše. Mezitím obchodníci nadále zvažovali známky toho, že americká ekonomika zůstává silná a úrokové sazby se budou dále zvyšovat. Předseda Federálního rezervního systému Jerome Powell dnes na konferenci Bank of Spain zopakoval, že další zvýšení výpůjčních nákladů je v letošním roce nezbytné, čímž posílil vzkazy ze včerejšího fóra ECB'a amerického Kongresu z minulého týdne.

- SW: Riksbank 29. června 2023 zvýšila svou klíčovou úrokovou sazbu o 25 bazických bodů na 3,75 %, což bylo její sedmé zvýšení v řadě, a podle očekávání tak zvýšila výpůjční náklady na nová maxima z roku 2008. Tvůrci politiky tvrdí, že inflace klesá, ale zůstává příliš vysoká, takže je třeba měnovou politiku dále zpřísnit a v letošním roce se očekává nejméně jedno další zvýšení sazeb. Centrální banka nyní očekává, že ve třetím čtvrtletí roku 2023 budou základní úrokové sazby v průměru na úrovni 3,75 % (oproti původně předpokládaným 3,6 %), ve druhém čtvrtletí roku 2024 na úrovni 4,05 % (oproti 3,65 %) a ve druhém čtvrtletí roku 2025 na úrovni 4,05 % ( ve druhém čtvrtletí roku 2026 na úrovni 3,75 %). Prognóza inflace pro rok 2023 zůstává beze změny na úrovni 8,9 %, ale pro rok 2024 byla revidována směrem nahoru (4,3 % oproti 4 %). V letošním roce ekonomika poklesla o něco méně (-0,5 % oproti -0,7 %), v příštím roce však bude stagnovat. Kromě toho centrální banka rozšířila prodej státních dluhopisů z 3,5 mld. švédských korun na 5 mld. švédských korun s cílem podpořit silnější korunu a zlepšit svou schopnost snižovat inflaci.

VEDLEJŠÍ SEKTORY TRHU:

- Silné sektory: Finanční, Materiály, Průmysl, Zdravotnictví.

- Slabé sektory: Spotřební zboží, Komunikační služby, Spotřební zboží, Informační technologie.

Hlavní hybatelé měnového a komoditního trhu:

Klíčovými faktory na měnovém a komoditním trhu jsou v současné době:

- EUR: Euro se drželo na úrovni 1,09 USD, poblíž šestitýdenního maxima 1,1 USD dosaženého 22. června, když investoři před pátečním zveřejněním údajů z eurozóny analyzovali smíšené údaje o CPI z největší evropské'ekonomiky. Německá inflace v červnu zrychlila na 6,4 % ze 14měsíčního minima v květnu, zatímco v Itálii a Španělsku spotřebitelské ceny rostly pomaleji. Jádrová inflace v těchto zemích však zůstává i nadále tvrdošíjně vysoká. Investoři se mezitím nadále obávají možného dopadu bezprecedentního zpřísňování měnové politiky ze strany Evropské centrální banky, které by mohlo region uvrhnout do recese. Očekává se, že ECB v červenci a září dvakrát zvýší úrokové sazby. Prezidentka Evropské centrální banky Christine Lagardeová ve středu uvedla, že tvůrci politiky nevidí dostatek důkazů o trvalém poklesu základní inflace.

- JPY: Jen poprvé od začátku listopadu oslabil nad 144 za dolar a přiblížil se tak klíčové úrovni 145, která loni v září a říjnu přiměla japonské úřady k intervencím na měnových trzích. Nejvyšší měnoví představitelé země'začali varovat před prudkým poklesem th.jenu a uvedla, že trh pozorně sleduje a v případě nadměrné volatility bude adekvátně reagovat. Jeny oslabily, když guvernér Bank of Japan Kazuo Ueda zopakoval, že "k dosažení 2% inflace a přiměřeného růstu mezd zbývá ještě kus cesty". To je v ostrém kontrastu s ostatními významnými centrálními bankami, když Federální rezervní systém, Evropská centrální banka a Bank of England signalizují další zvyšování sazeb v letošním roce.

- PLYN: Futures na zemní plyn v USA se pohybovaly v rozmezí 0,5 USD a koncem června se ustálily kolem 2,7 USD/MMBtu. Podle EIA ceny za měsíc vzrostly o téměř 15 %, čímž se jejich nárůst ve druhém čtvrtletí zvýšil na téměř 22 %, a očekává se, že v létě budou dále růst v důsledku mírného poklesu těžby a očekávaného nárůstu poptávky po klimatizačních zařízeních, což povede k vyšší spotřebě zemního plynu v sektoru elektrické energie. Ceny zemního plynu však stále zůstávají zhruba třikrát nižší než úrovně z června loňského roku, a to v důsledku zvýšené nabídky v USA, včetně obnovení provozu v zařízení na vývoz LNG Freeport, mírné zimy, kterou severní polokoule zažila v roce 2022–23, a velkých zásob v Evropě.

- Ropa: Futures na ropu Brent ve čtvrtek vzrostly zpět nad hranici 74 dolarů za barel, k čemuž přispěl větší než očekávaný pokles zásob v USA. Investoři současně hodnotili možný dopad nadcházejícího zvýšení úrokových sazeb na globální hospodářský růst a poptávku po pohonných hmotách. Poslední zpráva Úřadu pro energetické informace'odhalila výrazný pokles zásob ropy v minulém týdnu o 9,6 milionu barelů, což překonalo odhady trhu, které předpokládaly pokles o 1,8 milionu barelů. Navíc pozitivní revize růstu amerického HDP v prvním čtvrtletí podpořila závazek Federálního rezervního systému'zvyšovat úrokové sazby jako protiopatření proti inflaci. Začátkem tohoto týdne představitelé hlavních centrálních bank zdůraznili potřebu dalšího zpřísnění úrokové politiky v nadcházejících měsících s cílem řešit přetrvávající inflační tlaky.

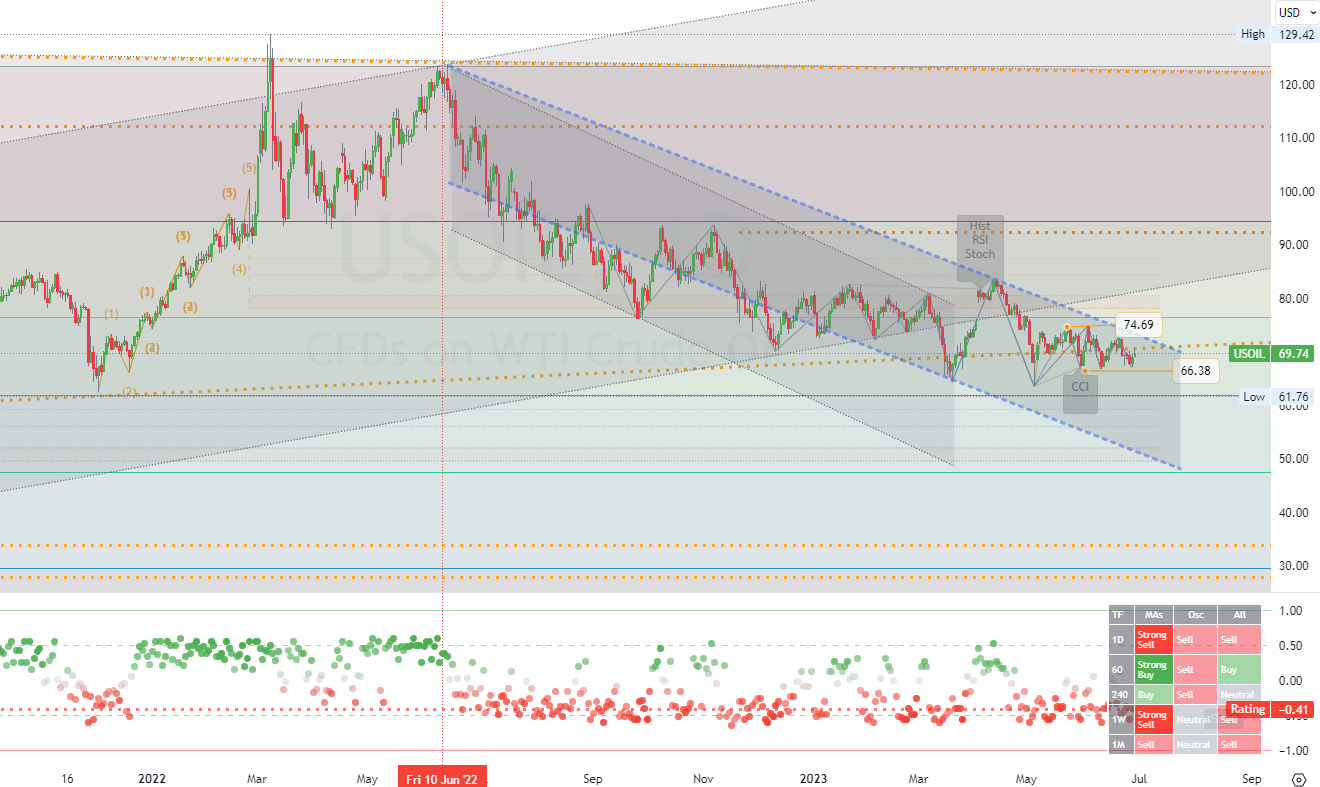

KARTA DNE:

Futures na ropu WTI ve čtvrtek vzrostly nad 70 dolarů za barel, když investoři zohlednili větší než očekávané snížení zásob v USA a zvážili dopad rostoucích úrokových sazeb na globální růst a poptávku po pohonných hmotách. Nejnovější zpráva Úřadu pro energetické informace (EIA) odhalila výrazný pokles zásob ropy v minulém týdnu o 9,6 milionu barelů, což překonalo očekávání trhu, který předpokládal pokles o 1,8 milionu barelů. Kromě toho pozitivní revize růstu amerického HDP v prvním čtvrtletí dále posílila očekávání dalšího zvyšování úrokových sazeb ze strany Federálního rezervního systému s cílem kontrolovat inflaci. ve středu představitelé hlavních světových centrálních bank potvrdili své přesvědčení, že v příštích měsících bude nutné další zpřísnění politiky. jinde

Dlouhodobá obchodní strategie pro kanály: (Surová ropa WTI).Tčasový rámec (D1). Tprimární odolnost s potenciálem (oblast konsolidace) je kolem (74.69). Primární podpora s potenciálem (cílová oblast) se pohybuje kolem (66.38). Proto je dalším nejpravděpodobnějším cenovým pohybem (konsolidace/pokles) trend. (*viz všechny ostatní údaje v grafu).

.Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us