Wszystkie 23 banki pomyślnie przeszły coroczny test warunków skrajnych przeprowadzany przez Fed; Wzrost rentowności papierów skarbowych w następstwie raportów o PKB w I kw. i liczbie nowych bezrobotnych; Ceny gazu ziemnego w USA wzrosną o ponad 20% w II kw.

GLOBAL CAPITAL MARKETS OVERVIEW, ANALYSIS & FORECASTS:

Autor: dr Alexander APOSTOLOV (pracownik naukowy Instytutu Badań Ekonomicznych BAS)

>Europejskie akcje zniwelowały w czwartek wcześniejsze skromne zyski, osiągając poziom bliski zera, gdy inwestorzy analizowali mieszane dane o inflacji w całym regionie i ich potencjalny wpływ na trajektorię polityki pieniężnej EBC. Niemiecka inflacja przyspieszyła w czerwcu do 6,4%, przekraczając najniższy od 14 miesięcy poziom 6,1% z maja i nadal znacznie przekraczając cel banku centralnego wynoszący 2%. W międzyczasie ceny konsumpcyjne rosły wolniej we Włoszech i Hiszpanii, choć ich wskaźniki bazowe pozostały uparcie wysokie. W środę liderzy banków centralnych w strefie euro, Wielkiej Brytanii i Stanach Zjednoczonych utrzymali swoje jastrzębie stanowiska, a rzecznik EBC zalecił dalsze agresywne zacieśnianie polityki w nadchodzących miesiącach. W wiadomościach korporacyjnych szwedzki detalista H&M odnotował wyższy niż oczekiwano zysk, podczas gdy francuski producent samochodów Renault podniósł swoje całoroczne prognozy finansowe. Niemiecki indeks DAX 40 spadł o 0,1% i zamknął się na poziomie 15 930 punktów, podczas gdy ogólnoeuropejski indeks STOXX 600 wzrósł o około 0,1% i zamknął się na poziomie 457 punktów. CAC 40 wzrósł w czwartek o około 0,4% do 7 311 punktów, co było czwartą sesją wzrostów z rzędu, ponieważ inwestorzy byli zaniepokojeni serią danych ekonomicznych z głównych gospodarek, nawet jeśli obawiali się perspektywy dalszego zacieśnienia polityki pieniężnej. Amerykańska gospodarka nadal wykazywała się odpornością, z PKB skorygowanym w górę i spadkiem zasiłków dla bezrobotnych, podczas gdy w Europie inflacja nieoczekiwanie wzrosła w Niemczech, a wskaźnik nastrojów gospodarczych w strefie euro spadł w czerwcu drugi miesiąc z rzędu. Na froncie korporacyjnym Renault (+5%) osiągnął najlepsze wyniki po tym, jak producent samochodów podniósł prognozę marży operacyjnej na 2023 r. w związku z sukcesem najnowszej premiery. Za nim uplasowały się Engie (+4,1%), Stellantis NV (+3,4%) i Orange (+2,3%). Poza głównymi indeksami, akcje znajdującego się w trudnej sytuacji detalicznego sprzedawcy supermarketów Casino spadły o ponad 30% do rekordowo niskiego poziomu, ponieważ inwestorzy przygotowywali się na większe niż oczekiwano straty w proponowanej umowie restrukturyzacyjnej. W Mediolanie FTSE MIB wzrósł w czwartek o 283 punkty, czyli 1,02%. Stellantis NV (3,68%), Tenaris Sa (2,92%) i Saipem (2,81%) przewodziły wzrostom.

FTSE 100 spadł o 0,4% i zamknął się w czwartek na poziomie 7 471, osiągając gorsze wyniki niż inne europejskie benchmarki giełdowe, ponieważ utrzymywały się obawy o jastrzębią retorykę głównych banków centralnych. Prezesi BoE, Fed i EBC powtórzyli wczoraj podczas wydarzenia EBC, że dalsze podwyżki stóp są uzasadnione ze względu na rosnącą inflację. Ponadto gubernator Banku Anglii Bailey powiedział, że oczekuje się, iż koszty pożyczek w Wielkiej Brytanii pozostaną wyższe niż oczekiwania rynków finansowych przez dłuższy czas. Na froncie korporacyjnym wartość B&M Europe spadła o 6,5 procent, a Burberry o 2,5 procent, ponieważ oba aktywa odeszły od ostatnich wypłat dywidend. Z drugiej strony banki zamknęły się znacznie wyżej, a Barclays wzrósł o 2%.

Akcje amerykańskie wahały się między niewielkimi wzrostami i spadkami.Straty w czwartek po rewizji w górę wzrostu PKB w pierwszym kwartale i spadku liczby nowych bezrobotnych w zeszłym tygodniu wzmocniły argumenty przemawiające za tym, że Rezerwa Federalna będzie nadal podnosić stopy procentowe, zgodnie z ostatnimi sygnałami ze strony prezesa Jerome'a Powella. Stopa wzrostu PKB Stanów Zjednoczonych w pierwszym kwartale została gwałtownie zrewidowana w górę z 1,1% do 2%, a liczba nowych bezrobotnych nieoczekiwanie osiągnęła największy spadek od października 2021 roku. Wcześniej dzisiaj prezes Fed Jerome Powell powtórzył potrzebę ponownego podniesienia kosztów finansowania zewnętrznego w tym roku na spotkaniu hiszpańskich banków, wzmacniając komunikaty z wczorajszego forum EBC i zeszłotygodniowego Kongresu USA. Tymczasem sektor bankowy był jasnym punktem, a Bank of America, Wells Fargo, Morgan Stanley i JPMorgan wzrosły po tym, jak 23 największe banki przeszły coroczny test warunków skrajnych Fed i przygotowały się na poważną recesję od 1% do 2%. Z drugiej strony akcje Disneya spadły o ponad 1,5 procent do najniższego od czterech tygodni poziomu 87,59 USD.

W Chinach indeks Shanghai Composite Index spadł o 0,15 procent i zamknął się na poziomie około 3 185 punktów, a indeks Shenzhen Composite Index spadł o 0,1 procent i zamknął się na poziomie 10 915 punktów, spadając drugą sesję z rzędu, powołując się na zwiększoną niepewność gospodarczą w Chinach i brak aktywnego wsparcia ze strony Pekinu. Środki polityki prowzrostowej zaważyły na nastrojach rynkowych. Perspektywa dalszego zacieśniania polityki pieniężnej przez inne główne banki centralne oraz doniesienia, że rząd USA rozważa wprowadzenie nowych ograniczeń w eksporcie chipów sztucznej inteligencji do Chin, również odbiły się na akcjach spółek z kontynentu. Największe spadki odnotowały takie spółki jak Inspur Electronics (-8,9%), Talkweb Information (-5,9%), HKUST Xunfei (-2,3%), Hongbo (-4,1%) i Jiangsu Huaxi Village (-4,2%).

Hongkoński indeks Hang Seng spadł w czwartek o 237,69 punktów, czyli 1,24%, do 18 934,36, przerywając dwa dni wzrostów pod presją oświadczenia prezesa Rezerwy Federalnej Jerome Powella, który prognozował dwie lub więcej podwyżek stóp procentowych do końca roku. Szef banku centralnego dodał, że zamieszanie w amerykańskim sektorze bankowym jeszcze się nie skończyło, ponieważ nadal istnieją pewne dziury w finansowaniu. Inwestorzy byli również zdenerwowani przed publikacją czerwcowego indeksu menedżerów zakupów w Chinach w dalszej części tygodnia, ponieważ trwa nierównomierne ożywienie gospodarcze. Oddzielnie, Pekin podobno uchwalił szeroko zakrojoną ustawę o polityce zagranicznej, przewidującą prawo do nakładania "środków zaradczych" na działania, które uważa za zagrożenie, co jest ostatnim krokiem w celu wzmocnienia stanowiska Chin w obliczu napięć z Zachodem. Wszystkie sektory spadły, Li Ning (-6,6%), ENN Energy (-6%), Wuxi Biological Products (-5,3%), JD Logistics (-5,2%) i Country Garden Logistics gwałtownie spadły. (-4,9%), AIM Vaccines (-4,7%), Budweiser (-4,5%) i Meituan (-2,4%).

Indeks Nikkei 225 wzrósł o 0,12% i zamknął się na poziomie 33 234 punktów, podczas gdy indeks Topix spadł o 0,1% i zamknął się na poziomie 2 296 punktów, zarówno w górę, jak i w dół. Japońskie akcje miały trudności z określeniem kierunku, ponieważ jastrzębie komentarze głównych banków centralnych, w tym Rezerwy Federalnej, Europejskiego Banku Centralnego i Banku Anglii, wpłynęły na nastroje inwestorów. Niemniej jednak słaby jen i entuzjazm dla technologii związanych ze sztuczną inteligencją utrzymały benchmark na poziomie zbliżonym do najwyższego od 1990 r., wspierając krajowe akcje. Akcje spółek technologicznych były w większości wyższe, a SoftBank Group (1,3%), Advantest (2,9%) i Tokyo Electron (2,6%) zyskały. W międzyczasie indeksy takie jak Toyota Motor (-0,2%), Fast Retailing (-0,5%) i Sony Group (-0,8%) nieznacznie spadły.

Akcje nowozelandzkie wzrosły w czwartek o 74,66 punktów, czyli 0,64%, do 11 808,12, odwracając straty we wczesnym handlu i kończąc na zielono trzecią sesję z rzędu, w czym pomogły nowe dane pokazujące, że nastroje biznesowe w Nowej Zelandii w czerwcu poprawiły się do najwyższego poziomu od 30 miesięcy, a perspektywy własnej działalności stały się pozytywne po raz pierwszy od 14 miesięcy. Wskazania czołowych bankierów centralnych, że utrzymają jastrzębie stanowisko do końca roku, ograniczyły jednak zyski. W międzyczasie inwestorzy byli ostrożni przed piątkową publikacją czerwcowych danych PMI w Chinach. Usługi dystrybucyjne, usługi użyteczności publicznej i finanse przyczyniły się w największym stopniu do wzrostów, na czele z Comvita (3,9%), Seeka Ltd. (3,5%), Summers Ltd. (3,5%), Summers Ltd. (3,5%) i Summers Inc. (3,5%), Summerset Group (2,9%) i Napier Port Hlds. (2,5%) i Mercury New Zealand Limited (2%). Australia S&P/ASX 200 spadł o 0,02% i zamknął się na poziomie 7,195 w czwartek, przerywając dwudniową zwycięską passę, ponieważ jastrzębie komentarze głównych banków centralnych, w tym Rezerwy Federalnej, Europejskiego Banku Centralnego i Banku Anglii, wpłynęły na nastroje inwestorów. Tymczasem słabsze niż oczekiwano dane o krajowej inflacji na początku tego tygodnia wsparły spekulacje, że cykl zacieśniania polityki pieniężnej przez Bank Rezerw Australii może dobiegać końca. MAkcje wydobywcze przyniosły straty, a BHP Billiton (-0,7%), Rio Tinto (-1,1%), Pilbara Mining (-0,4%), Southern 32 (-0,8%) i Newcrest Mining (- 1,4%) znacznie spadły. W międzyczasie akcje spółek technologicznych podążały w górę za swoimi amerykańskimi odpowiednikami, odnotowując wzrosty w Xero (2%), Seek (1,2%) i Wisetech Global (2,2%).

Przegląd ostatnich danych ekonomicznych: Przeglądając najnowsze wiadomości gospodarcze, najbardziej krytyczne dane to: - USA: W tygodniu zakończonym 23 czerwca 2023 r. amerykańskie przedsiębiorstwa użyteczności publicznej dodały 76 Bcf do magazynów gazu ziemnego do 2729 Bcf, nieco poniżej oczekiwań dotyczących wzrostu o 82 Bcf. Wynik ten oznacza wzrost o 490 miliardów stóp sześciennych w porównaniu z rokiem poprzednim i 262 miliardy stóp sześciennych powyżej pięcioletniej średniej z lat 2018-2022.

- USA: W maju 2023 r. sprzedaż mieszkań poza planem w USA spadła o 2,7% miesiąc do miesiąca, trzeci kolejny spadek, a spadek był niższy niż prognoza rynkowa wynosząca 0,5%. "Pomimo spadku liczby oczekujących umów, rynek mieszkaniowy pozostaje odporny, z około trzema ofertami na ofertę. Niewystarczające zasoby mieszkaniowe nadal uniemożliwiają pełną realizację popytu mieszkaniowego - powiedział Lawrence Yun, główny ekonomista NAR. Sprzedaż była niższa na Środkowym Zachodzie (-5,3%), Południu (-4,4%) i Zachodzie (-6,6%), ale wzrosła na Północnym Wschodzie (12,9%). Sprzedaż poza planem spadła o 22,2% rok do roku.

- USA: Zyski amerykańskich przedsiębiorstw spadły o 5,9% do 2,329 bln USD w pierwszym kwartale 2023 r., nieco mniej niż poprzednia prognoza zakładająca spadek o 6,8% i w porównaniu ze spadkiem o 2,7% w poprzednich trzech miesiącach. Oznaczało to największy spadek zysków przedsiębiorstw od ostatniego kwartału 2020 r., co było wynikiem bezprecedensowego zacieśnienia polityki pieniężnej przez Rezerwę Federalną. Zyski zatrzymane spadły o 17,5% do 0,678 bln USD, a przepływy pieniężne netto skorygowane o wycenę zapasów, czyli wewnętrzne fundusze, które firma ma do dyspozycji na inwestycje, spadły o 0,6% do 3,127 bln USD. Ponadto dywidendy netto spadły o 0,1% do 1,652 bln USD.

- USA: Liczba Amerykanów ubiegających się o zasiłek dla bezrobotnych spadła o 26 000 do 239 000 w tygodniu zakończonym 24 czerwca z 20-miesięcznego maksimum w poprzednim tygodniu, co jest największym spadkiem od października 2021 r. i poniżej oczekiwań rynkowych na poziomie 265 000 osób. Wynik ten nieco przedłuża ożywienie na rynku pracy po rosnących kosztach pożyczek Fed, łagodząc niedawne obawy o widoczną słabość. Czterotygodniowa średnia krocząca wzrosła o 1 500 punktów do 257 550. W ujęciu niewyrównanym sezonowo liczba wniosków spadła o 17.843 do 233.048, przy znacznych spadkach w Kalifornii (-10.108) i Teksasie (-9.187). Tymczasem liczba wniosków o zasiłek dla bezrobotnych spadła w poprzednim tygodniu o 19 000 do 1 742 000, najniższego poziomu od czterech miesięcy, odzwierciedlając możliwą poprawę warunków zatrudnienia dla osób poszukujących pracy.

- CA: Średnie tygodniowe zarobki dla kanadyjskich pracowników pozarolniczych wzrosły o 2,9% rok do roku do 1,194 USD w kwietniu 2023 r. po wzroście o 1,4% w poprzednim miesiącu. Był to największy wzrost zarobków od listopada, a 18 z 20 branż odnotowało zyski. Największe zyski odnotowano w zarządzaniu korporacjami i biznesem (wzrost o 14% do 1 678 USD), usługach użyteczności publicznej (wzrost o 10,3% do 2 131 USD), leśnictwie i pozyskiwaniu drewna (wzrost o 10% do 1 432 USD) oraz budownictwie (wzrost o 7,3% do 1 514 USD). Wśród kanadyjskich prowincji największy wzrost przychodów odnotowano w Nunavut (o 10,9 proc. do 1 667 USD), Terytoriach Północno-Zachodnich (o 5,4 proc. do 1 611 USD), Manitobie (o 5,4 proc. do 1 096 USD) i na Wyspie Księcia Edwarda (o 4,3 proc. do 1 003 USD).

- CA: Długoterminowy wskaźnik optymizmu kanadyjskiego barometru biznesowego CFIB spadł po raz pierwszy od siedmiu miesięcy, z 56,4 w maju do 54,1 w czerwcu 2023 r., najwyższego odczytu od czerwca ubiegłego roku. Optymizm znacznie spadł w handlu detalicznym (-10,8), zasobach naturalnych (-10,2), zdrowiu i edukacji (-7,0), podczas gdy w finansach, ubezpieczeniach i nieruchomościach (+10,2) oraz informacji i rozrywce (+7,8). Co więcej, plany zatrudnienia pracowników w pełnym wymiarze godzin były w czerwcu słabe - tylko 18% MŚP planowało zatrudnić, a 15% zwolnić pracowników. Średnie plany wzrostu płac spadły do 2,9 z 3,2. Tymczasem średni planowany wzrost cen gwałtownie spadł z 3,7 do 3,3, najniższego poziomu od maja 2021 r. .

- UE: W czerwcu 2023 r. indeks mierzący oczekiwania inflacyjne konsumentów strefy euro spadł do 6,1 ze zrewidowanych w dół 12,1 w poprzednim miesiącu, najniżej od 2016 roku. Wynik ten został z zadowoleniem przyjęty przez EBC, ponieważ odzwierciedlał fakt, że rosnąca inflacja w strefie euro nie zakorzeniła się w poglądach konsumentów. Jak konsekwentnie zgadzają się członkowie EBC, oznaki stabUjednolicenie oczekiwań dotyczących wzrostu cen będzie miało kluczowe znaczenie dla zapobieżenia spirali płacowo-cenowej i przywrócenia docelowego poziomu inflacji.

- UE: W czerwcu 2023 r. wskaźnik zaufania w przemyśle strefy euro spadł do -7,2 piąty miesiąc z rzędu, najniższego poziomu od września 2020 r., poniżej konsensusu -5,5. Oczekiwania produkcyjne producentów i oceny bieżących ogólnych poziomów zamówień uległy dalszemu pogorszeniu, a zapasy wyrobów gotowych są coraz częściej oceniane jako wyższe niż normalnie. Pogorszyły się również oceny przedsiębiorstw dotyczące portfela zamówień eksportowych, które nie znalazły się w zestawieniu wskaźników zaufania, jednak ich oceny dotyczące produkcji w przeszłości wzrosły po spadku w ubiegłym miesiącu.

- UE: Zaufanie konsumentów w strefie euro zostało potwierdzone na poziomie -16,1 w czerwcu 2023 r., odzwierciedlając najniższy pesymizm w strefie euro od lutego 2022 r. i zmniejszając się z -17,4 w poprzednim miesiącu, ponieważ konsumenci nadal nabrali rozpędu po rosyjskiej inwazji na Ukrainę i otrząsnęli się z jej skutków. Sytuacja finansowa gospodarstw domowych poprawiła się, ale na obecnym poziomie (-18,3 do -18,6 w maju) i oczekiwaniach na następne 12 miesięcy (-5,9 do -7,1), oprócz ogólnych warunków gospodarczych (-22,3 do -24,8) i gotowości konsumentów do dokonywania dużych zakupów (-18 vs. -18,9).

- UE: W czerwcu 2023 r. indeks nastrojów gospodarczych w strefie euro spadł do 95,3 drugi miesiąc z rzędu, najniższej wartości od listopada ubiegłego roku, poniżej oczekiwań rynkowych na poziomie 96,0. Szybkie podwyżki stóp procentowych przez EBC, w połączeniu z utrzymującą się wysoką inflacją, doprowadziły do tego, że producenci (-7,2 do -5,3 w maju), budowlańcy (-2,0 do -0,3), usługodawcy (5,7 do 7,1) i detaliści (-6,0 do -5,3, wskaźnik oczekiwań inflacyjnych konsumentów spadł w czerwcu do 6,1, najniższego poziomu od marca 2016 r., podczas gdy wskaźnik oczekiwań cen sprzedaży producentów spadł do 4,4, najwyższego poziomu od listopada 2020 roku. Wśród największych gospodarek strefy euro ESI pogorszył się dla Niemiec, Włoch, Holandii i Hiszpanii, podczas gdy poprawił się dla Francji.

- GE: Według wstępnych szacunków niemiecka inflacja konsumencka wzrosła do 6,4% rok do roku w czerwcu 2023 r., w porównaniu z najniższym od 14 miesięcy poziomem 6,1% w maju i nieco powyżej oczekiwań rynkowych na poziomie 6,3%. Również inflacja bazowa, która wyklucza zmienne pozycje, takie jak żywność i energia, przyspieszyła do 5,8% z 5,4% w maju. Obie miary inflacji są znacznie powyżej celu EBC wynoszącego 2,0%. Inflacja towarów spadła do 7,3% z 7,7%, ponieważ wzrost kosztów żywności spowolnił (11,7% wobec 14,9%). Tymczasem inflacja cen energii wzrosła do 3,0% z 2,6%. Ceny usług wzrosły o 5,3% z 4,5% w maju.

- Wielka Brytania: W maju 2023 r. osoby fizyczne w Wielkiej Brytanii spłaciły netto 100 mln funtów długu hipotecznego, w porównaniu z oczekiwaniami rynkowymi spłaty netto w wysokości 500 mln funtów. Nastąpiło to po rekordowej spłacie netto w wysokości 1,5 mld funtów w kwietniu, z wyłączeniem okresu od początku pandemii COVID-19. Łączna wartość pożyczek wzrosła w maju do 18,7 mld funtów z 16,4 mld funtów w kwietniu, podczas gdy łączna wartość spłat wzrosła do 18,9 mld funtów z 18,6 mld funtów po spadku przez trzy kolejne miesiące. Rzeczywista stopa procentowa (czyli stopa faktycznie zapłacona) od nowo zaciągniętych kredytów hipotecznych wzrosła w maju o 10 punktów bazowych do 4,56%, podczas gdy stopa od niespłaconych kredytów hipotecznych również wzrosła o 7 punktów bazowych do 2,82%.

- Wielka Brytania: Zezwolenia na zakup domów netto w Wielkiej Brytanii, wskaźnik przyszłych pożyczek, wzrosły do 505 000 w maju 2023 r., w porównaniu ze zrewidowanymi 490 000 w zeszłym miesiącu i przewyższając oczekiwania rynkowe na poziomie 497 000. Bezprecedensowe zaostrzenie polityki Banku Anglii i utrzymująca się wysoka inflacja miały jednak wpływ na najnowsze dane, które nadal pokazują względną słabość rynku mieszkaniowego. Podobnie, liczba zatwierdzonych kredytów hipotecznych, które obejmują tylko kredyty hipoteczne u różnych pożyczkodawców, wzrosła do 336 000 z 325 000 w kwietniu. Rzeczywista stopa procentowa (czyli stopa faktycznie zapłacona) od nowo zaciągniętych kredytów hipotecznych wzrosła w maju o 10 punktów bazowych do 4,56%, podczas gdy stopa od niespłaconych kredytów hipotecznych również wzrosła o 7 punktów bazowych do 2,82%.

- SW: W czerwcu 2023 r. wskaźnik zaufania szwedzkich konsumentów wzrósł do 71,4 z 70,3 w poprzednim miesiącu, najwyższego od roku, ale znacznie poniżej prognozy rynkowej 78,2. Wzrost ten był w dużej mierze spowodowany poprawą oczekiwań dotyczących warunków finansowych (4 do 1 w maju). Ponadto konsumenci byli mniej pesymistyczni co do ogólnej sytuacji gospodarczej w ciągu najbliższych 12 miesięcy (-15 vs -17). W tym samym czasie wzrosły obawy o bezrobocie (54 vs. 51), chęć zakupu towarów w ciągu najbliższych 12 miesięcy znacznie spadła (-37 vs. -32), podczas gdy konsumenci ocenili swoją skłonność do zakupu towarów w ciągu najbliższych 12 miesięcy.oszczędność pozostała niezmieniona (44). - SW: Szwedzka sprzedaż detaliczna spadła o 5,4% rok do roku w maju 2023 r., po korekcie w górę o 7,1% w poprzednim miesiącu, co oznacza trzynasty z rzędu miesiąc spadku aktywności detalicznej. Sprzedaż dóbr konsumpcyjnych (-2,3%, z -5% w kwietniu) i dóbr trwałych (-7,7%, z -9,1% w kwietniu) spadła w wolniejszym tempie. Sprzedaż detaliczna w maju wzrosła o 0,3% miesiąc do miesiąca, po spadku o 1,1% w kwietniu, zgodnie z konsensusem rynkowym.

- AU: W maju 2023 r. australijska sprzedaż detaliczna wzrosła o 0,7% miesiąc do miesiąca do 35,52 mld A$, odrabiając straty z poprzedniego miesiąca i z łatwością przekraczając konsensus wzrostu o 0,1%. Był to najszybszy wzrost handlu detalicznego od stycznia, odzwierciedlający odporność wydatków konsumenckich, ponieważ konsumenci korzystali z większych niż zwykle promocji i wyprzedaży. Najbardziej wzrosła sprzedaż detaliczna w innych sektorach (2,2% wobec 0,1% w kwietniu), a następnie w kawiarniach, restauracjach i punktach sprzedaży na wynos (1,4% wobec -0,2%), sprzedaży detalicznej artykułów gospodarstwa domowego (0,6% wobec -0,9%) i sprzedaży detalicznej żywności (0,3% wobec 0,2%). Z kolei sprzedaż spadła w odzieży, sprzedaży detalicznej artykułów osobistych (-0,6% wobec 2,0%) i domach towarowych (-0,5% wobec 1,6%). Sprzedaż detaliczna wzrosła w większości stanów i terytoriów. Największy wzrost zaobserwowano na Terytorium Północnym (1,6%), które obecnie znajduje się na najwyższym poziomie. Sprzedaż spadła jedynie w Tasmanii, o 0,1 proc.

PATRZĄC W PRZYSZŁOŚĆ: Dzisiaj inwestorzy powinni zwrócić uwagę na następujące ważne dane: - CAD: PKB m/m, oraz BOC Business Outlook Survey. - CHF: Sprzedaż detaliczna r/r i Barometr Gospodarczy KOF. - CNY: PMI dla przemysłu i PMI dla sektora nieprodukcyjnego. - AUD: Kredyty sektora prywatnego m/m. - JPY: Tokyo Core CPI r/r, stopa bezrobocia i wstępna produkcja przemysłowa m/m oraz Housing Starts r/r. - NZD: Oświadczenie woli RBNZ. - USD: Core PCE Price Index m/m, Personal Income m/m, Personal Spending m/m, Chicago PMI, Revised UoM Consumer Sentiment, and Revised UoM Inflation Expectations. - EUR: niemieckie ceny importowe m/m, niemiecka sprzedaż detaliczna m/m, francuskie wydatki konsumenckie m/m, francuski wstępny CPI m/m, niemiecka zmiana bezrobocia, włoska miesięczna stopa bezrobocia, wstępny szacunek CPI r/r, wstępny szacunek CPI r/r, stopa bezrobocia i aukcja włoskich 10-letnich obligacji. - GBP: rachunek bieżący, ostateczny PKB kw/kw, ogólnokrajowy wskaźnik HPI m/m i zrewidowane inwestycje biznesowe kw/kw. KEY EQUITY & BOND MARKET DRIVERS: Kluczowymi czynnikami na rynku akcji i obligacji są obecnie: - USA: Średnie oprocentowanie 30-letniego stałego kredytu hipotecznego wzrosło o cztery punkty bazowe w porównaniu z poprzednim tygodniem do 6,71% na dzień 29 czerwca, zgodnie z ankietą przeprowadzoną wśród kredytodawców przez giganta hipotecznego Freddie Mac. Wynik ten zatrzymał trzytygodniową passę spadków i zbliżył się do sześciomiesięcznego maksimum na poziomie 6,79% osiągniętego pod koniec maja. Rok temu 30-letnie stałe oprocentowanie kredytów hipotecznych wynosiło 5,7%. "Oprocentowanie kredytów hipotecznych waha się w przedziale od 6% do 7% od ponad sześciu miesięcy i pomimo przeciwności związanych z przystępnością cenową, nabywcy domów dostosowali się i wstrzymali sprzedaż nowych domów" - powiedział Sam Khater, główny ekonomista Freddie Mac. do najwyższego poziomu od ponad roku." "Odbicie w sprzedaży nowych domów było silniejsze niż na rynku odsprzedaży ze względu na niewielki wzrost podaży nowych konstrukcji. Poprawa popytu doprowadziła do stabilnych cen, które rosną od kilku miesięcy.

- GE: Rentowność niemieckich 10-letnich obligacji wzrosła do 2,4%, najwyższego poziomu od 22 czerwca, wspierana przez silniejsze niż oczekiwano dane o niemieckiej inflacji, które wzmocniły oczekiwania, że Europejski Bank Centralny będzie nadal podnosił stopy procentowe. Najnowszy raport wykazał, że niemieckie ceny konsumpcyjne wzrosły w czerwcu o 6,4% w porównaniu z rokiem poprzednim, w porównaniu z 6,1% w maju. Co więcej, inflacja bazowa wzrosła do 5,8%, znacznie powyżej celu banku centralnego wynoszącego 2%. W środę prezes EBC Christine Lagarde powtórzyła, że jest mało prawdopodobne, aby bank centralny w najbliższej przyszłości osiągnął szczyt stóp procentowych i podkreśliła znaczenie utrzymania zdecydowanego zaangażowania w walkę z inflacją. EBC podniósł stopy procentowe o rekordowe 400 punktów bazowych.w ciągu ostatniego roku, z dalszymi wzrostami spodziewanymi w lipcu i wrześniu. - USA: Rentowności 10-letnich amerykańskich obligacji skarbowych wzrosły do 3,8%, najwyższego poziomu od 22 czerwca, po tym jak dane pokazały, że gospodarka USA rozwijała się w tempie 2% rocznie w pierwszym kwartale, przewyższając wcześniejsze oczekiwania. Najnowsze dane zostały skorygowane w stosunku do wstępnych szacunków na poziomie 1,1%, głównie ze względu na gwałtowny wzrost wydatków konsumpcyjnych, najbardziej znaczący wzrost od dwóch lat. Lepsze niż oczekiwano dane wzmocniły oczekiwania, że Rezerwa Federalna będzie nadal podnosić stopy procentowe w celu walki z inflacją. Prezes Rezerwy Federalnej Jerome Powell powtórzył niedawno, że stopy procentowe będą nadal rosły i nie wykluczył możliwości kolejnych podwyżek. Wspomniał jednak również, że recesja w USA nie jest najbardziej prawdopodobnym scenariuszem. Inwestorzy oczekują teraz, że dane o inflacji wydatków na konsumpcję osobistą za maj zostaną opublikowane w piątek.

- USA: Kontrakty terminowe na amerykańskie akcje wzrosły w czwartek, Dow o 0,2%, S&P 500 o 0,3%, a Nasdaq 100 o 0,4%, a wyniki spółek poprawiły nastroje inwestorów. Akcje Micron Technology wzrosły o 3% w obrocie przedrynkowym po tym, jak prognoza przychodów przekroczyła oczekiwania. Na zielono był również sektor bankowy, a Bank of America, Wells Fargo, Morgan Stanley i JPMorgan zyskały po 1 proc. po tym, jak 23 największe banki przeszły coroczny test warunków skrajnych Fed i są dobrze przygotowane do przetrwania głębokiej recesji. % powyżej. W międzyczasie inwestorzy nadal rozważali oznaki, że gospodarka USA pozostaje silna, a stopy procentowe będą dalej rosły. Przewodniczący Rezerwy Federalnej Jerome Powell powtórzył dziś na konferencji Banku Hiszpanii, że kolejna podwyżka kosztów finansowania zewnętrznego jest konieczna w tym roku, wzmacniając komunikaty z wczorajszego forum EBC i zeszłotygodniowego Kongresu USA.

- SW: Riksbank podniósł swoją kluczową stopę procentową o 25 punktów bazowych do 3,75% w dniu 29 czerwca 2023 r., siódmą podwyżkę z rzędu, zgodnie z oczekiwaniami, podnosząc koszty pożyczek do nowych rekordów z 2008 roku. Decydenci twierdzą, że inflacja spada, ale pozostaje zbyt wysoka, więc polityka pieniężna musi być dalej zacieśniana, a w tym roku spodziewana jest jeszcze co najmniej jedna podwyżka stóp. Bank centralny oczekuje obecnie, że stopy procentowe wyniosą średnio 3,75% w trzecim kwartale 2023 r., w porównaniu z 3,6% prognozowanymi wcześniej; 4,05% w drugim kwartale 2024 r. (w porównaniu z 3,65%); oraz 4,05% w drugim kwartale 2025 r. (3,75% w drugim kwartale 2026 r.). Prognoza inflacji na 2023 r. pozostała niezmieniona na poziomie 8,9%, ale została skorygowana w górę na 2024 r. (4,3% w porównaniu do 4%). Gospodarka skurczyła się nieco mniej w tym roku (-0,5% wobec -0,7%), ale w przyszłym roku będzie w stagnacji. Ponadto bank centralny zwiększył sprzedaż obligacji rządowych z 3,5 mld SEK do 5 mld SEK, mając na celu promowanie silniejszej korony i poprawę zdolności do obniżania inflacji.

Wiodące sektory rynku: - Silne sektory: Finanse, Materiały, Przemysł, Opieka zdrowotna. - Słabe sektory: Zszywki dla konsumentów, Usługi komunikacyjne, Dobra konsumpcyjne, Technologie informacyjne. Najważniejsze czynniki wpływające na rynek walutowy i towarowy: Kluczowymi czynnikami na rynku walutowym i towarowym są obecnie: - EUR: Euro utrzymywało się na poziomie 1,09 USD, blisko sześciotygodniowego maksimum 1,1 USD osiągniętego 22 czerwca, gdy inwestorzy analizowali mieszane dane CPI z największej gospodarki Europy przed piątkową publikacją danych ze strefy euro. Niemiecka inflacja przyspieszyła w czerwcu do 6,4% z 14-miesięcznego minimum w maju, podczas gdy ceny konsumpcyjne rosły wolniej we Włoszech i Hiszpanii. Jednak inflacja bazowa w tych krajach pozostaje uporczywie wysoka. W międzyczasie inwestorzy nadal obawiają się potencjalnego wpływu bezprecedensowego zacieśnienia polityki pieniężnej przez Europejski Bank Centralny, które może zepchnąć region w recesję. Oczekuje się, że EBC dwukrotnie podniesie stopy procentowe w lipcu i wrześniu. Prezes Europejskiego Banku Centralnego Christine Lagarde powiedziała w środę, że decydenci nie widzieli wystarczających dowodów na trwały spadek inflacji bazowej.

- JPY: Jen osłabił się powyżej 144 za dolara po raz pierwszy od początku listopada, zbliżając się do kluczowego poziomu 145, który skłonił japońskie władze do interwencji na rynkach walutowych we wrześniu i październiku ubiegłego roku. Najwyżsi urzędnicy monetarni kraju zaczęli ostrzegać przed gwałtownymi spadkami kursu jena.jena, mówiąc, że uważnie monitorują rynek i zareagują odpowiednio, jeśli zmienność stanie się nadmierna. Jen osłabił się, gdy gubernator Banku Japonii Kazuo Ueda powtórzył, że "jest jeszcze trochę do zrobienia" w osiągnięciu 2% inflacji i odpowiedniego wzrostu płac. Jest to wyraźny kontrast w stosunku do innych głównych banków centralnych, z Rezerwą Federalną, Europejskim Bankiem Centralnym i Bankiem Anglii, które sygnalizują dalsze podwyżki stóp procentowych w tym roku.

- GAZ: Kontrakty terminowe na amerykański gaz ziemny wahały się w przedziale 0,5 USD, oscylując wokół 2,7 USD/MMBtu pod koniec czerwca. Ceny wzrosły o prawie 15% w ciągu miesiąca, zwiększając wzrost w drugim kwartale do prawie 22% i oczekuje się, że będą nadal rosły w lecie ze względu na niewielki spadek produkcji i oczekiwany wzrost popytu na klimatyzatory, co prowadzi do wyższego zużycia gazu ziemnego w sektorze energii elektrycznej, zgodnie z EIA. Jednak ceny gazu ziemnego nadal pozostają około trzy razy niższe niż poziomy obserwowane w czerwcu ubiegłego roku w związku ze zwiększoną podażą w USA, w tym wznowieniem działalności w zakładzie eksportowym Freeport LNG, łagodną zimą, która miała miejsce na półkuli północnej w 2022 r. i 23 r., oraz dużymi zapasami w Europie.

- OIL: Kontrakty terminowe na ropę Brent wzrosły w czwartek z powrotem powyżej poziomu 74 USD za baryłkę, dzięki większemu niż oczekiwano spadkowi zapasów w USA. Inwestorzy jednocześnie oceniali potencjalny wpływ nadchodzących podwyżek stóp procentowych na globalny wzrost gospodarczy i popyt na paliwa. Najnowszy raport Energy Information Administration ujawnił znaczny spadek zapasów ropy naftowej w ubiegłym tygodniu o 9,6 miliona baryłek, przewyższając prognozy rynkowe zakładające spadek o 1,8 miliona baryłek. Dodatkowo, pozytywna rewizja wzrostu amerykańskiego PKB w pierwszym kwartale wsparła zaangażowanie Rezerwy Federalnej w podnoszenie stóp procentowych jako środek zaradczy przeciwko inflacji. Wcześniej w tym tygodniu liderzy głównych banków centralnych podkreślili potrzebę dalszego zacieśniania polityki w nadchodzących miesiącach w celu przeciwdziałania utrzymującej się presji inflacyjnej.

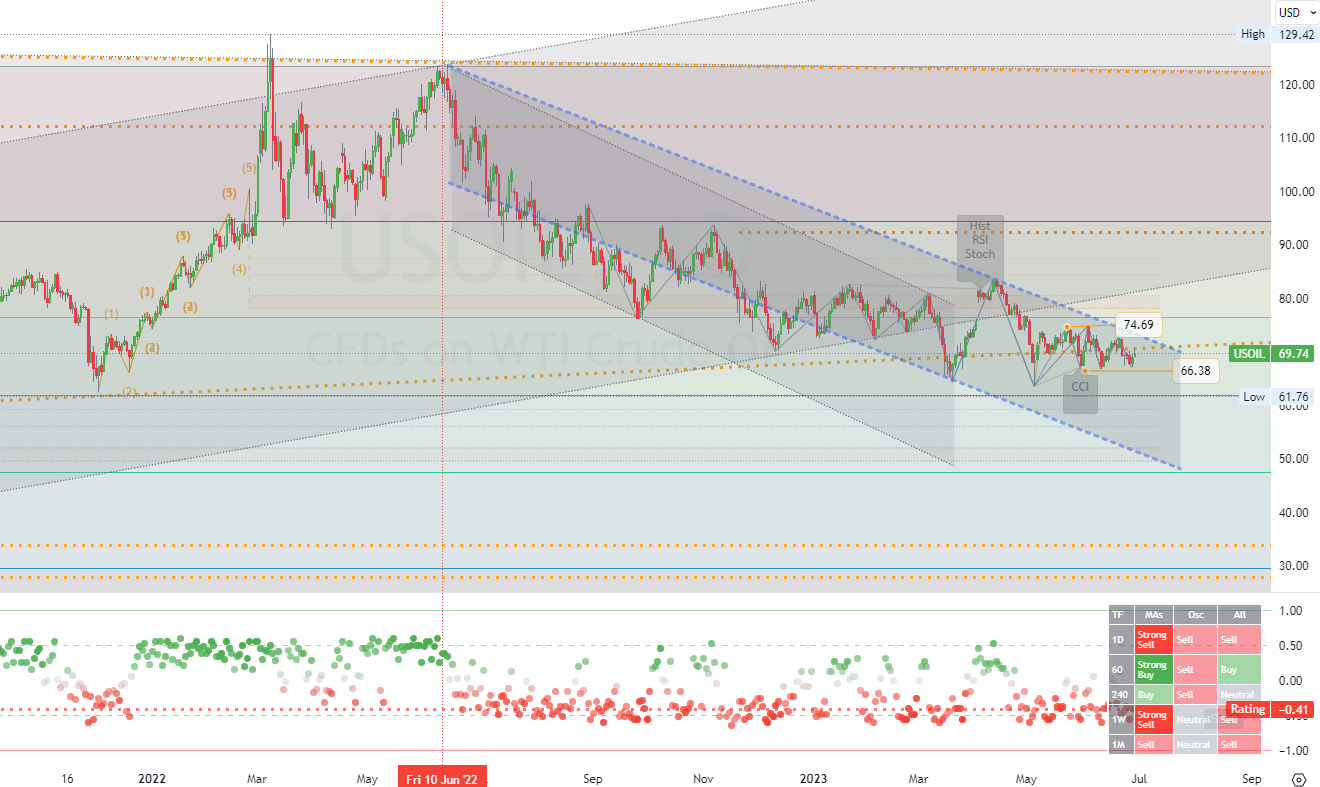

Wykres dnia: Długoterminowa strategia handlu kanałami dla: (Ropa naftowa WTI).Trama czasowa (D1). Tgłówny odporność z potencjałem (obszar konsolidacji) wynosi około (74.69). Podstawowe wsparcie z potencjałem (obszar docelowy) wynosi około (66.38). W związku z tym, kolejnym najbardziej prawdopodobnym ruchem cenowym jest (konsolidacja/dół) trend. (*patrz wszystkie inne szczegóły na wykresie).

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us