Todos os 23 bancos passam no teste de resistência anual do Fed; Aumento dos rendimentos do Tesouro na sequência dos relatórios sobre o PIB do 1º trimestre e os pedidos iniciais de subsídio de desemprego; Preços do gás natural nos EUA registam um aumento superior a 20% no 2º trimestre

Visão geral, análise e previsões dos mercados globais de capitais:

Autor: Dr. Alexander APOSTOLOV (investigador do Instituto de Investigação Económica da BAS)

As ações europeias reduziram os ganhos modestos anteriores na quinta-feira para negociar perto de linhas planas, com os investidores analisando dados mistos de inflação em toda a região e seu impacto potencial na trajetória da política monetária do BCE'. A inflação alemã acelerou para 6,4 por cento em junho, ultrapassando o mínimo de 14 meses registado em maio, de 6,1 por cento, e ainda bem acima do objetivo de 2 por cento do banco central. Entretanto, os preços ao consumidor subiram mais lentamente em Itália e em Espanha, embora os seus indicadores principais tenham permanecido teimosamente elevados. Na quarta-feira, os líderes dos bancos centrais da zona euro, da Grã-Bretanha e dos Estados Unidos mantiveram as suas posições de "hawkish", com um porta-voz do BCE a recomendar a continuação de uma política agressiva de aperto nos próximos meses. Nas notícias empresariais, o retalhista sueco H&M reportou um lucro mais forte do que o esperado, enquanto o fabricante de automóveis francês Renault aumentou as suas perspectivas financeiras para o ano inteiro. O índice DAX 40 da Alemanha caiu 0,1% para fechar em 15.930 pontos, enquanto o índice pan-europeu STOXX 600 subiu cerca de 0,1% para fechar em 457 pontos. O CAC 40 subiu cerca de 0,4 por cento para 7.311 na quinta-feira, a sua quarta sessão consecutiva de ganhos, com os investidores a permanecerem preocupados com um lote de dados económicos das principais economias, mesmo quando se preocupavam com a perspetiva de mais restrições monetárias. A economia dos EUA continuou a mostrar resistência, com o PIB revisto em alta e os subsídios de desemprego a caírem, enquanto na Europa, a inflação subiu inesperadamente na Alemanha e um indicador do sentimento económico na zona euro caiu pelo segundo mês consecutivo em junho. Na frente empresarial, a Renault (+5%) foi a empresa com melhor desempenho, depois de o construtor automóvel ter aumentado a sua previsão de margem operacional para 2023, devido ao sucesso do seu último lançamento. Seguiram-se-lhe a Engie (+4,1%), a Stellantis NV (+3,4%) e a Orange (+2,3%). Fora dos principais índices, as acções do retalhista de supermercados Casino caíram mais de 30% para mínimos históricos, com os investidores a prepararem-se para perdas maiores do que as esperadas num acordo de reestruturação proposto. Em Milão, o FTSE MIB subiu 283 pontos, ou 1,02%, na quinta-feira. Stellantis NV (3,68%), Tenaris Sa (2,92%) e Saipem (2,81%) lideraram os ganhos.

O FTSE 100 caiu 0,4% para fechar em 7.471 na quinta-feira, com desempenho inferior a outros índices de referência de ações europeias, já que as preocupações com a retórica hawkish dos principais bancos centrais continuaram. Os presidentes do Banco Central Europeu, da Reserva Federal e do BCE reiteraram ontem, num evento do BCE, que se justifica uma nova subida das taxas de juro devido ao aumento da inflação. Além disso, o Governador do Banco de Inglaterra, Bailey, afirmou que os custos de empréstimos do Reino Unido deverão manter-se mais elevados do que as expectativas do mercado financeiro durante um período de tempo mais longo. Na frente empresarial, a B&M Europe caiu 6,5 por cento em valor e a Burberry caiu 2,5 por cento, uma vez que ambos os activos se afastaram dos seus últimos pagamentos de dividendos. Os bancos, por outro lado, fecharam em alta acentuada, com o Barclays a subir 2%.

O índice MOEX Rússia baseado no rublo subiu 0,6% para fechar em 2.796 na quinta-feira, apagando totalmente as perdas do fim de semana', já que as preocupações continuaram sobre uma luta pelo poder em Moscou ou uma possível remodelação dentro do Kremlin. As acções da Surgut aumentaram os ganhos nas últimas sessões, com as acções preferenciais a subirem 2,4 por cento e as acções ordinárias 1,8 por cento, na esperança de que a empresa pague um dividendo generoso. A Rosneft e a Lukoil estão firmemente no verde, apoiando os ganhos do sector. Entretanto, os bancos, os mineiros e os produtores de metais oscilaram entre ganhos e perdas modestos. Sublinhando a crise laboral do país, os dados após o fecho de ontem mostraram que a taxa de desemprego da Rússia caiu para um mínimo recorde. Enquanto isso, os fortes dados mensais do PIB aumentaram as chances de um aumento da taxa pelo CBR em sua próxima reunião.

O Canada S&P/TSX Composite ficou estável em 19.820 na quinta-feira, estendendo os ganhos da semana, com os mercados continuando a avaliar as perspectivas de política dos principais bancos centrais e seu impacto nos preços das commodities e nos lucros corporativos. O crescimento dos salários domésticos subiu para o seu nível mais alto em cinco meses, enquanto o produto interno bruto do primeiro trimestre dos E.U. foi revisto em alta e reforçou as apostas hawkish em toda a América do Norte. As acções dos bancos lideraram os ganhos, com uma média de ganhos de mais de 0,5 por cento, com o TD a subir quase 1 por cento. Revigorados por mais um dia de aumentos nos preços do petróleo bruto, os produtores de energia também subiram. Além disso, a BlackBerry subiu 12%, depois de ter registado um lucro trimestral surpreendente. Por outro lado, o preço do ouro caiu abaixo de US $ 1.900 a onça, levando os mineiros' negociando em queda acentuada.

As ações dos EUA flutuaram entre ganhos modestos eperdas na quinta-feira após uma revisão em alta do crescimento do PIB do primeiro trimestre e uma queda nos pedidos iniciais de auxílio-desemprego na semana passada reforçaram o argumento para que o Federal Reserve continue aumentando as taxas de juros, em linha com os sinais recentes do presidente Jerome Powell. A taxa de crescimento do PIB dos EUA no primeiro trimestre foi revista em alta acentuada de 1,1% para 2%, e o número de pedidos iniciais de subsídio de desemprego atingiu inesperadamente a maior queda desde outubro de 2021. Hoje cedo, o presidente do Fed, Jerome Powell, reiterou a necessidade de aumentar os custos dos empréstimos novamente este ano em uma reunião de bancos espanhóis, reforçando as mensagens do fórum do BCE de ontem e do Congresso dos EUA da semana passada. Entretanto, o sector bancário foi um ponto positivo, com o Bank of America , o Wells Fargo , o Morgan Stanley e o JPMorgan a subirem, depois de os 23 maiores bancos terem passado o teste de stress anual da Fed e se terem preparado para uma recessão grave de 1% a 2%. As ações da Disney, por outro lado, caíram mais de 1,5 por cento, para uma baixa de quatro semanas de US $ 87,59.

Na China, o Índice Composto de Xangai caiu 0,15 por cento para fechar em cerca de 3.185 pontos, e o Índice Composto de Shenzhen caiu 0,1 por cento para fechar em 10.915 pontos, caindo pela segunda sessão consecutiva, citando o aumento da incerteza econômica na China e a falta de apoio ativo de Pequim. Medidas políticas pró-crescimento pesaram sobre o sentimento do mercado. A perspetiva de um novo aperto monetário por parte de outros grandes bancos centrais e os relatos de que o governo dos EUA está a considerar novas restrições às exportações de chips de inteligência artificial para a China também pesaram sobre as acções do continente. Os maiores declinadores são pesos pesados como Inspur Electronics (-8,9%), Talkweb Information (-5,9%), HKUST Xunfei (-2,3%), Hongbo (-4,1%) e Jiangsu Huaxi Village (-4,2%).

O Hongkong Índice Hang Seng caiu 237,69 pontos, ou 1,24%, para 18.934,36 na quinta-feira, quebrando dois dias de ganhos sob pressão de uma declaração do presidente do Federal Reserve, Jerome Powell, que previu dois ou mais aumentos de taxas até o final do ano. O chefe do banco central acrescentou que a turbulência no sector bancário dos EUA ainda não terminou, uma vez que continuam a existir alguns buracos de financiamento. Os investidores também estavam nervosos antes da publicação do índice dos gestores de compras da China de junho, no final da semana, uma vez que a recuperação económica desigual continua. Separadamente, Pequim terá aprovado uma lei de política externa abrangente que estipula o direito de impor "contramedidas" contra acções que considere uma ameaça, o mais recente passo para reforçar a posição da China no meio de tensões com o Ocidente. Todos os sectores caíram, Li Ning (-6,6%), ENN Energy (-6%), Wuxi Biological Products (-5,3%), JD Logistics (-5,2%) e Country Garden Logistics caíram fortemente. (-4,9%), AIM Vaccines (-4,7%), Budweiser (-4,5%) e Meituan (-2,4%).

O índice Nikkei 225 subiu 0,12% para fechar em 33.234 pontos, enquanto o índice Topix caiu 0,1% para fechar em 2.296 pontos, tanto para cima quanto para baixo. As acções japonesas tiveram dificuldades em determinar a sua direção, uma vez que os comentários dos principais bancos centrais, incluindo a Reserva Federal, o Banco Central Europeu e o Banco de Inglaterra, pesaram sobre o sentimento dos investidores. No entanto, um iene fraco e o entusiasmo pelas tecnologias relacionadas com a IA mantiveram o índice de referência perto do seu nível mais elevado desde 1990, apoiando as acções nacionais. As acções tecnológicas subiram na sua maioria, com o SoftBank Group (1,3%), Advantest (2,9%) e Tokyo Electron (2,6%) a ganharem. Enquanto isso, pesos pesados do índice, como Toyota Motor (-0,2%), Fast Retailing (-0,5%) e Sony Group (-0,8%) caíram ligeiramente.

As ações da Nova Zelândia subiram 74,66 pontos, ou 0,64%, para 11.808,12 na quinta-feira, revertendo as perdas no início das negociações para terminar no verde pela terceira sessão consecutiva, ajudadas por novos dados que mostram o sentimento empresarial na Nova Zelândia em junho Melhorou para o nível mais alto em 30 meses, com as perspectivas de atividade própria tornando-se positivas pela primeira vez em 14 meses. No entanto, as indicações dos principais banqueiros centrais de que manteriam uma postura hawkish durante o resto do ano limitaram os ganhos. Entretanto, os investidores mostraram-se cautelosos antes da publicação dos dados do PMI de junho da China na sexta-feira. Os serviços de distribuição, serviços públicos e financeiros foram os que mais contribuíram para os ganhos, liderados pela Comvita (3,9%), Seeka Ltd. (3,5%), Summerset Group (2,9%) e Napier Port Hlds. (2,5%) e Mercury New Zealand Limited (2%).

Austrália's S&P/ASX 200 caiu 0,02% para fechar em 7.195 na quinta-feira, quebrando uma seqüência de vitórias de dois dias como comentários hawkish dos principais bancos centrais, incluindo o Federal Reserve, o Banco Central Europeu e o Banco da Inglaterra, pesaram sobre o sentimento dos investidores. Entretanto, dados mais fracos do que o esperado sobre a inflação doméstica no início desta semana apoiaram a especulação de que o ciclo de aperto do Reserve Bank of Australia' pode estar a chegar ao fim. MAs acções de mineração lideraram as perdas, com a BHP Billiton (-0,7%), Rio Tinto (-1,1%), Pilbara Mining (-0,4%), Southern 32 (-0,8%) e Newcrest Mining (- 1,4%) a caírem significativamente. Enquanto isso, as ações de tecnologia acompanharam seus pares dos EUA em alta, com ganhos em Xero (2%), Seek (1.2%) e Wisetech Global (2.2%).

REVISÃO DOS ÚLTIMOS DADOS ECONÓMICOS:

Revendo as últimas notícias económicas, os dados mais críticos são:

- EUA: Para a semana encerrada em 23 de junho de 2023, as concessionárias dos EUA adicionaram 76 Bcf ao armazenamento de gás natural para 2.729 Bcf, um pouco abaixo das expectativas de um aumento de 82 Bcf. O resultado marca um aumento de 490 bilhões de pés cúbicos em relação ao ano anterior e 262 bilhões de pés cúbicos acima da média de cinco anos de 2018 a 2022.

- EUA: Em maio de 2023, as vendas de moradias fora do plano nos EUA caíram 2,7% mês a mês, a terceira queda consecutiva, e a queda foi menor do que a previsão do mercado de 0,5%. "Apesar da queda nos contratos pendentes, o mercado imobiliário continua resiliente, com cerca de três ofertas por listagem. O estoque insuficiente de moradias continua a impedir a plena realização da demanda por moradias", disse Lawrence Yun, economista-chefe da NAR. As vendas foram menores no Centro-Oeste (-5,3%), Sul (-4,4%) e Oeste (-6,6%), mas aumentaram no Nordeste (12,9%). As vendas fora do plano caíram 22,2% em relação ao ano anterior.

- EUA: Os lucros corporativos dos EUA caíram 5,9% para US $ 2,329 trilhões no primeiro trimestre de 2023, um pouco menos do que a previsão anterior de um declínio de 6,8% e em comparação com um declínio de 2,7% nos três meses anteriores. Isso marcou a maior queda nos lucros corporativos desde o último trimestre de 2020, resultado de um aperto sem precedentes do Federal Reserve. Os lucros retidos caíram 17.5%, para US $ 0.678 trilhão, e o fluxo de caixa líquido ajustado para avaliações de estoque, ou os fundos internos que uma empresa tem disponíveis para investimento, caiu 0.6%, para US $ 3.127 trilhões. Além disso, os dividendos líquidos caíram 0,1%, para 1,652 biliões de dólares.

- EUA: O número de americanos que solicitaram seguro-desemprego caiu em 26,000 para 239,000 na semana encerrada em 24 de junho, de uma alta de 20 meses na semana anterior, a maior queda desde outubro de 2021 e abaixo das expectativas do mercado de 265,000 pessoas. O resultado prolonga um pouco a recuperação do mercado de trabalho do aumento dos custos de empréstimos do Fed, aliviando as preocupações recentes sobre a aparente fraqueza. A média móvel de quatro semanas subiu 1.500 pontos, para 257.550. Em uma base não ajustada sazonalmente, o número de pedidos caiu 17.843 para 233.048, com declínios notáveis na Califórnia (-10.108) e no Texas (-9.187). Entretanto, os pedidos continuados caíram 19.000 para 1.742.000 na semana anterior, o nível mais baixo em quatro meses, reflectindo uma possível melhoria das condições de emprego para quem procura trabalho.

- CA: Os ganhos semanais médios para as folhas de pagamento não agrícolas canadenses aumentaram 2,9% ano a ano para US $ 1.194 em abril de 2023, após um aumento de 1,4% no mês anterior. Foi o maior ganho em ganhos desde novembro, com 18 de 20 setores relatando lucros. Os maiores ganhadores foram gestão corporativa e de negócios (aumento de 14% para US $ 1,678), serviços públicos (aumento de 10.3% para US $ 2,131), silvicultura e extração de madeira (aumento de 10% para US $ 1,432) e construção (aumento de 7.3% para US $ 1,514). Entre as províncias canadenses, Nunavut (aumento de 10,9%, para US $ 1.667), Territórios do Noroeste (aumento de 5,4%, para US $ 1.611), Manitoba (aumento de 5,4%, para US $ 1.096) e Ilha do Príncipe Eduardo (aumento de 4,3%, para US $ 1.003) tiveram o maior salto na receita.

- CA: O índice de otimismo de longo prazo do barômetro de negócios CFIB do Canadá' caiu pela primeira vez em sete meses, de 56,4 em maio para 54,1 em junho de 2023, a leitura mais alta desde junho passado. O otimismo diminuiu significativamente nos sectores do comércio retalhista (-10,8), dos recursos naturais (-10,2), da saúde e da educação (-7,0), enquanto nos sectores das finanças, dos seguros e do imobiliário (+10,2) e da informação e do entretenimento (+7,8). Além disso, os planos de contratação de pessoal a tempo inteiro foram fracos em junho, com apenas 18% das PME a planearem contratar e 15% a planearem despedir pessoal. A média dos planos de crescimento salarial caiu de 3,2 para 2,9. Enquanto isso, o aumento médio de preços planejado caiu drasticamente de 3,7 para 3,3, o nível mais baixo desde maio de 2021.

- UE: Em junho de 2023, um índice que mede as expetativas de inflação dos consumidores da zona euro caiu para 6,1, face a 12,1 no mês anterior, um valor revisto em baixa, o mais baixo desde 2016. O resultado foi bem recebido pelo BCE, pois reflectiu que o aumento da inflação na zona euro não estava enraizado nas opiniões dos consumidores. Como os membros do BCE têm concordado consistentemente, os sinais deA ilização das expectativas de crescimento dos preços será crucial para evitar uma espiral salários-preços e ajudar a restabelecer o objetivo de inflação.

- UE: Em junho de 2023, o índice de confiança da indústria da área do euro caiu para -7,2 pelo quinto mês consecutivo, o nível mais baixo desde setembro de 2020, abaixo do consenso de -5,5. As expectativas de produção dos fabricantes e as avaliações dos atuais níveis gerais de pedidos se deterioraram ainda mais, com os estoques de produtos acabados cada vez mais avaliados como mais altos do que o normal. As avaliações das empresas&# 39; das carteiras de pedidos de exportação, que não entraram na questão dos indicadores de confiança, também se deterioraram; no entanto, suas avaliações da produção passada aumentaram após a queda do mês passado&# 39;

- UE: A confiança do consumidor da zona do euro foi confirmada em -16,1 em junho de 2023, refletindo o menor pessimismo na zona do euro desde fevereiro de 2022 e diminuindo de -17,4 no mês anterior, já que os consumidores continuaram a ganhar impulso com a invasão russa da Ucrânia e se recuperaram do impacto. As famílias' a situação financeira melhorou, mas nos níveis atuais (-18,3 para -18,6 em maio) e as expectativas para os próximos 12 meses (-5,9 para -7,1), além das condições econômicas gerais (-22,3 para -24,8) e os consumidores' vontade de fazer grandes compras (-18 vs. -18,9).

- UE: Em junho de 2023, o Índice de Sentimento Económico da Zona Euro caiu para 95,3 pelo segundo mês consecutivo, o valor mais baixo desde novembro do ano passado, abaixo das expectativas do mercado de 96,0. Os rápidos aumentos das taxas pelo BCE, combinados com a inflação persistentemente alta, levaram os fabricantes (-7,2 a -5,3 em maio), construtores (-2,0 a -0,3), prestadores de serviços (5,7 a 7,1) e varejistas (-6,0 a -5,3, o índice de expectativas de inflação do consumidor caiu para 6,1 em junho, o nível mais baixo desde março de 2016, enquanto o indicador de expectativas de preços de venda do fabricante caiu para 4,4, o nível mais alto desde novembro de 2020. Em Entre as maiores economias da zona do euro, o ESI piorou para a Alemanha, Itália, Holanda e Espanha, enquanto melhorou para a França.

- GE: De acordo com estimativas preliminares, a inflação dos preços no consumidor alemão subiu para 6,4% em termos homólogos em junho de 2023, acima do mínimo de 14 meses de 6,1% em maio e ligeiramente superior às expectativas do mercado de 6,3%. Além disso, a inflação subjacente, que exclui rubricas voláteis como os produtos alimentares e a energia, acelerou para 5,8%, contra 5,4% em maio. Ambas as medidas de inflação estão bem acima do objetivo de 2,0% do BCE. A inflação dos bens caiu de 7,7% para 7,3%, uma vez que o crescimento dos custos dos alimentos abrandou (11,7% contra 14,9%). Entretanto, a inflação da energia subiu de 2,6% para 3,0%. Os preços dos serviços aumentaram 5,3 por cento, acima do aumento de 4,5 por cento em maio.

- Reino Unido: Em maio de 2023, os indivíduos do Reino Unido tiveram um reembolso líquido de £100m em dívidas hipotecárias, em comparação com as expectativas do mercado de um reembolso líquido de £500m. Este valor segue-se a um reembolso líquido recorde de 1,5 mil milhões de libras em abril, excluindo o período desde o início da pandemia de COVID-19. O total de empréstimos aumentou de 16,4 mil milhões de libras em abril para 18,7 mil milhões de libras em maio, enquanto o total de reembolsos subiu de 18,6 mil milhões de libras para 18,9 mil milhões de libras, depois de ter diminuído durante três meses consecutivos. A taxa "real" (ou seja, a taxa efetivamente paga) sobre as novas hipotecas aumentou 10 pontos de base para 4,56% em maio, enquanto a taxa sobre as hipotecas pendentes também aumentou 7 pontos de base para 2,82%.

- Reino Unido: As aprovações líquidas de compra de casa no Reino Unido, um indicador de empréstimos futuros, aumentaram para 505.000 em maio de 2023, acima dos 490.000 revisados no mês passado e superando as expectativas do mercado de 497.000. O endurecimento sem precedentes da política do Banco de Inglaterra e a inflação persistentemente elevada tiveram, no entanto, um impacto nos últimos números, que ainda mostram uma fraqueza relativa no mercado imobiliário. Da mesma forma, as aprovações de remortgage, que abrangem apenas remortgages com diferentes credores, subiram para 336.000 de 325.000 em abril. A taxa "real" (ou seja, a taxa efetivamente paga) sobre as novas hipotecas aumentou 10 pontos de base para 4,56% em maio, enquanto a taxa sobre as hipotecas pendentes também aumentou 7 pontos de base para 2,82%.

- SW: Em junho de 2023, o índice de confiança dos consumidores suecos subiu de 70,3 no mês anterior para 71,4, o valor mais elevado num ano, mas muito abaixo da previsão do mercado de 78,2. Este aumento deveu-se em grande parte à melhoria das expectativas em relação às condições financeiras (4 para 1 em maio). Além disso, os consumidores mostraram-se menos pessimistas quanto à situação económica global nos próximos 12 meses (-15 vs -17). Ao mesmo tempo, o receio do desemprego aumentou (54 vs. 51), a vontade de comprar bens de consumo nos próximos 12 meses caiu significativamente (-37 vs. -32), enquanto os consumidores' avaliam a sua propensão paraA poupança manteve-se inalterada (44).

- SW: As vendas a retalho suecas caíram 5,4% em termos homólogos em maio de 2023, após uma revisão em alta de 7,1% no mês anterior, marcando o décimo terceiro mês consecutivo de declínio na atividade de retalho. As vendas de bens de consumo (-2,3%, de -5% em abril) e de bens duradouros (-7,7%, de -9,1% em abril) diminuíram a taxas mais lentas. As vendas a retalho em maio aumentaram 0,3% em termos mensais, após um decréscimo de 1,1% em abril, em linha com o consenso do mercado.

- AU: Em maio de 2023, as vendas no varejo australiano aumentaram 0,7% mês a mês para A $ 35,52 bilhões, recuperando-se da estabilidade no mês anterior e superando facilmente a taxa de crescimento de consenso de 0,1%. Foi o aumento mais rápido do comércio retalhista desde janeiro, reflectindo a resiliência dos gastos dos consumidores, que aproveitaram as promoções e os saldos maiores do que o habitual. O comércio a retalho foi o que mais cresceu (2,2% contra 0,1% em abril), seguido dos cafés, restaurantes e take-away (1,4% contra -0,2%), do comércio a retalho de bens domésticos (0,6% contra -0,9%) e do comércio a retalho de produtos alimentares (0,3% contra 0,2%). Em contraste, as vendas caíram no vestuário, no retalho pessoal (-0,6% vs. 2,0%) e nos grandes armazéns (-0,5% vs. 1,6%). As vendas a retalho aumentaram na maioria dos estados e territórios. O maior aumento foi registado no Território do Norte (1,6%), que se encontra agora no seu nível mais elevado. As vendas caíram apenas na Tasmânia, com uma queda de 0,1 por cento.

Olhando para o futuro:

Hoje, os investidores devem estar atentos aos seguintes dados importantes :

- CAD: PIB m/m, e BOC Business Outlook Survey.

- CHF: Vendas a retalho y/y, e Barómetro Económico KOF.

- CNY: PMI de manufatura e PMI de não manufatura.

- AUD: Crédito do sector privado m/m.

- JPY: Tokyo Core CPI y/y, Taxa de Desemprego, e Produção Industrial Preliminar m/m, e Housing Starts y/y.

- NZD: Declaração de intenções do RBNZ.

- USD: Índice de preços PCE básico m / m, renda pessoal m / m, gastos pessoais m / m, PMI de Chicago, sentimento do consumidor UoM revisado e expectativas de inflação UoM revisadas.

- EUR: Preços de importação alemães m / m, vendas no varejo alemão m / m, gastos do consumidor francês m / m, IPC preliminar francês m / m, variação do desemprego alemão, taxa de desemprego mensal italiana, estimativa instantânea do IPC y / y, estimativa instantânea do núcleo do IPC y / y, taxa de desemprego e leilão de títulos italianos de 10 anos.

- GBP: Conta corrente, PIB final q / q, HPI nacional m / m e investimento empresarial revisado q / q.

Principais impulsionadores do mercado de acções e obrigações:

Os principais factores do mercado de acções e obrigações são atualmente:

- EUA: A taxa média de uma hipoteca fixa de 30 anos subiu quatro pontos base em relação à semana anterior, para 6,71% em 29 de junho, de acordo com uma pesquisa com credores da gigante hipotecária Freddie Mac. O resultado pôs fim a uma série de três semanas de perdas e aproximou-a de um máximo de 6,79% atingido no final de maio. Há um ano atrás, a taxa de hipoteca fixa a 30 anos era de 5,7%. "As taxas de hipoteca têm oscilado entre 6% e 7% há mais de seis meses e, apesar dos ventos contrários à acessibilidade, os compradores de casas ajustaram-se e colocaram as vendas de casas novas em espera, " disse Sam Khater, economista-chefe da Freddie Mac. empurrado para o seu nível mais alto em mais de um ano. " "A recuperação nas vendas de casas novas tem sido mais forte do que no mercado de revenda devido a um ligeiro aumento na oferta de novas construções. A melhoria da procura conduziu a preços estáveis, que têm vindo a aumentar há vários meses.

- GE: As taxas de rendibilidade das obrigações alemãs a 10 anos subiram para 2,4%, o nível mais elevado desde 22 de junho, apoiadas por dados sobre a inflação alemã mais fortes do que o previsto, que reforçaram as expectativas de que o Banco Central Europeu continuará a aumentar as taxas de juro. O último relatório mostrou que os preços no consumidor alemão subiram 6,4% em junho em relação ao ano anterior, contra 6,1% em maio. Além disso, o núcleo da inflação subiu para 5,8%, bem acima do objetivo de 2% do banco central. Na quarta-feira, a Presidente do BCE, Christine Lagarde, reiterou que é pouco provável que o banco central registe picos nas taxas de juro num futuro próximo e sublinhou a importância de manter um compromisso firme no combate à inflação. O BCE aumentou as taxas de juro num recorde de 400 pontos basentes no ano passado, prevendo-se novos aumentos em julho e setembro.

- EUA: Os rendimentos do Tesouro dos EUA a 10 anos alargaram os ganhos para 3,8%, o valor mais elevado desde 22 de junho, depois de os dados terem mostrado que a economia dos EUA cresceu a uma taxa anual de 2% no primeiro trimestre, superando as expectativas anteriores. Os últimos números foram revistos em relação a uma estimativa inicial de 1,1%, em grande parte devido a um aumento acentuado das despesas de consumo, o aumento mais significativo em dois anos. Os dados mais fortes do que o previsto reforçaram as expectativas de que a Reserva Federal continuará a aumentar as taxas de juro para combater a inflação. O Presidente da Reserva Federal, Jerome Powell, reiterou recentemente que as taxas de juro continuarão a subir e não excluiu a possibilidade de aumentos sucessivos das taxas. No entanto, ele também mencionou que uma recessão nos E.U. não é o cenário mais provável. Os investidores esperam agora que os dados sobre a inflação das despesas de consumo pessoal para maio sejam divulgados na sexta-feira.

- EUA: Os futuros de ações dos EUA subiram na quinta-feira, com o Dow subindo 0,2%, o S&P 500 subindo 0,3% e o Nasdaq 100 subindo 0,4%, com os resultados corporativos impulsionando o sentimento dos investidores. As acções da Micron Technology subiram 3% nas negociações do pré-mercado, depois de a sua previsão de receitas ter superado as expectativas. Também no verde estava o sector bancário, com o Bank of America, Wells Fargo, Morgan Stanley e JPMorgan a somarem 1 cada, depois de os 23 maiores bancos terem passado o teste de stress anual da Fed' e estarem bem posicionados para resistir a uma recessão profunda. %acima. Entretanto, os investidores continuaram a ponderar os sinais de que a economia dos E.U.A. continua forte e que as taxas de juro irão aumentar ainda mais. O presidente da Reserva Federal, Jerome Powell, reiterou hoje numa conferência do Banco de Espanha que é necessário outro aumento dos custos dos empréstimos este ano, reforçando as mensagens do fórum do BCE de ontem e do Congresso dos EUA da semana passada.

- SW: O Riksbank aumentou a sua taxa directora em 25 pontos base para 3,75% em 29 de junho de 2023, a sua sétima subida consecutiva, empurrando os custos dos empréstimos para novos máximos de 2008, como esperado. Os decisores políticos afirmam que a inflação está a cair, mas continua a ser demasiado elevada, pelo que a política monetária tem de ser mais restritiva, prevendo-se pelo menos mais uma subida das taxas este ano. O banco central espera agora que as taxas de juro sejam, em média, de 3,75% no terceiro trimestre de 2023, contra os 3,6% anteriormente previstos; 4,05% no segundo trimestre de 2024 (contra 3,65%); e 4,05% no segundo trimestre de 2025 (3,75% no segundo trimestre de 2026). A previsão da inflação para 2023 mantém-se inalterada em 8,9%, mas foi revista em alta para 2024 (4,3% em comparação com 4%). A economia contraiu-se ligeiramente menos este ano (-0,5% vs. -0,7%), mas estagnará no próximo ano. Além disso, o banco central alargou as vendas de obrigações do Estado de 3,5 mil milhões de coroas suecas para 5 mil milhões de coroas suecas, com o objetivo de promover uma coroa mais forte e melhorar a sua capacidade de reduzir a inflação.

SECTORES DE MERCADO LÍDER:

- Sectores fortes: Financeiros, Materiais, Industriais, Cuidados de Saúde.

- Fraco sectores: Peças de consumo, Serviços de comunicação, Discrição do consumidor, Tecnologia da informação.

TOP CURRENCY & DRIVERS DO MERCADO DE COMMODITIES:

Os principais fatores no mercado de moedas e commodities são atualmente:

- EUR: O euro manteve-se em US $ 1,09, perto de uma alta de seis semanas de US $ 1,1 alcançada em 22 de junho, com os investidores analisando dados mistos de CPI da Europa' a maior economia antes da divulgação de sexta-feira' dados da zona do euro. A inflação alemã acelerou para 6,4 por cento em junho, de um mínimo de 14 meses em maio, enquanto os preços ao consumidor subiram mais lentamente em Itália e Espanha. No entanto, a inflação subjacente nestes países continua a ser teimosamente elevada. Entretanto, os investidores continuam preocupados com o potencial impacto de um aperto sem precedentes por parte do Banco Central Europeu, que poderá empurrar a região para uma recessão. Prevê-se que o BCE aumente as taxas de juro duas vezes em julho e setembro. A Presidente do Banco Central Europeu, Christine Lagarde, disse na quarta-feira que os decisores políticos não viram provas suficientes de um declínio sustentado da inflação subjacente.

- JPY: O iene enfraqueceu acima dos 144 por dólar pela primeira vez desde o início de novembro, aproximando-se do nível chave de 145 que levou as autoridades japonesas a intervir nos mercados cambiais em setembro e outubro do ano passado. As principais autoridades monetárias do país começaram a alertar contra quedas acentuadas no iene.O Banco Central do Japão (BCN) anunciou que está a acompanhar de perto o mercado e que responderá de forma adequada se a volatilidade se tornar excessiva. O iene enfraqueceu quando o Governador do Banco do Japão, Kazuo Ueda, reiterou que "ainda há algum caminho a percorrer" para atingir uma inflação de 2% e um crescimento adequado dos salários. Isso contrasta fortemente com outros grandes bancos centrais, com o Federal Reserve, o Banco Central Europeu e o Banco da Inglaterra, todos sinalizando novos aumentos de taxas este ano.

- GÁS: Os futuros do gás natural dos EUA flutuaram na faixa de US $ 0,5, estabelecendo-se em torno de US $ 2,7 / MBtu no final de junho. Os preços subiram quase 15% no mês, aumentando o ganho do segundo trimestre para quase 22%, e espera-se que continuem a aumentar no verão devido a um ligeiro declínio na produção e um aumento esperado na procura de aparelhos de ar condicionado, levando a um maior consumo de gás natural no sector da eletricidade, de acordo com a EIA. No entanto, os preços do gás natural ainda permanecem cerca de três vezes mais baixos do que os níveis observados em junho do ano passado em meio ao aumento da oferta dos EUA, incluindo a retomada das operações na instalação de exportação de Freeport LNG, um inverno ameno, experimentado no Hemisfério Norte em 2022–23, e fortes estoques na Europa.

- PETRÓLEO: Os futuros do petróleo Brent voltaram a subir acima da marca dos 74 dólares por barril na quinta-feira, liderados por uma queda maior do que o esperado nos inventários dos EUA. Os investidores avaliaram simultaneamente o impacto potencial das próximas subidas das taxas de juro sobre o crescimento económico global e a procura de combustível. O último relatório da Administração de Informação de Energia revelou uma queda significativa de 9,6 milhões de barris nos inventários de petróleo bruto na semana passada, superando as previsões do mercado de um declínio de 1,8 milhões de barris. Além disso, uma revisão positiva do crescimento do PIB dos EUA no primeiro trimestre apoiou o compromisso da Reserva Federal em aumentar as taxas de juros como uma contramedida contra a inflação. No início desta semana, os líderes dos principais bancos centrais sublinharam a necessidade de um maior aperto das políticas nos próximos meses para fazer face às pressões inflacionistas persistentes.

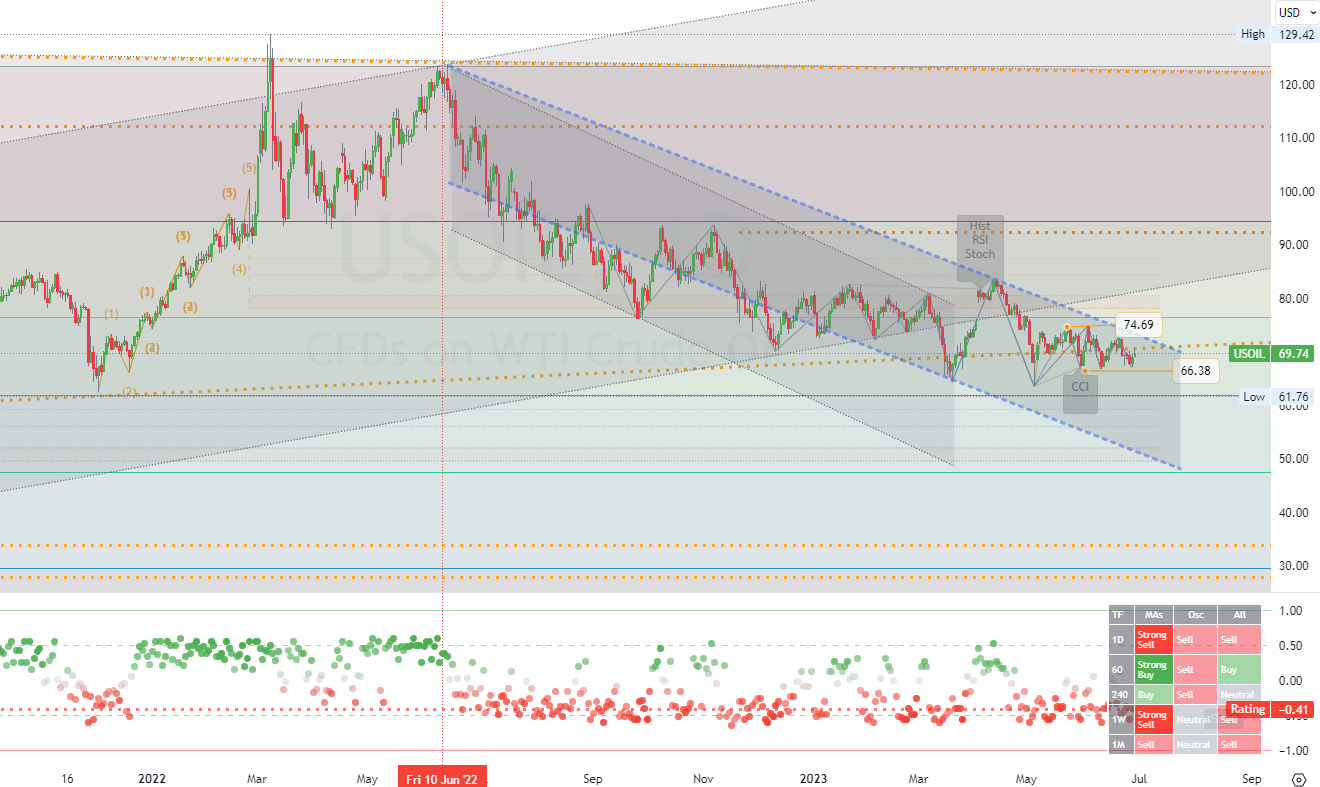

Gráfico do dia:

Os futuros do petróleo WTI subiram acima de US $ 70 o barril na quinta-feira, com os investidores avaliando um empate maior do que o esperado nos estoques dos EUA e avaliando o impacto do aumento das taxas de juros no crescimento global e na demanda por combustível. O último relatório da Administração de Informação de Energia (Energy Information Administration - EIA) revelou uma queda significativa de 9,6 milhões de barris nos estoques de petróleo bruto na semana passada, superando as expectativas do mercado de um declínio de 1,8 milhões de barris. Além disso, a revisão positiva do crescimento do PIB dos EUA no primeiro trimestre reforçou ainda mais as expectativas de aumento contínuo das taxas de juro pela Reserva Federal para controlar a inflação. Na quarta-feira, os líderes dos principais bancos centrais do mundo reiteraram a sua convicção de que será necessário um maior aperto das políticas nos próximos meses.

Estratégia de negociação de canais de longo prazo para: (Petróleo bruto WTI).quadro de tempo (D1). To primário resistência com um potencial (área de consolidação) anda à volta (74.69). O principal

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us