Alle 23 Banken bestehen den jährlichen Stresstest der US-Notenbank; Anstieg der Staatsanleihenrenditen nach den Berichten über das BIP und die Erstanträge auf Arbeitslosenunterstützung im ersten Quartal; US-Erdgaspreise werden im zweiten Quartal um über 20 % ansteigen

GLOBAL CAPITAL MARKETS OVERVIEW, ANALYSIS & FORECASTS:

Autor: Dr. Alexander APOSTOLOV (Forscher am Institut für Wirtschaftsforschung der BAS)

Europäische Aktien gaben am Donnerstag frühere bescheidene Gewinne ab und handelten in der Nähe der Nulllinie, da die Anleger gemischte Inflationsdaten in der Region und ihre möglichen Auswirkungen auf den geldpolitischen Kurs der EZB analysierten. Die deutsche Inflation beschleunigte sich im Juni auf 6,4 Prozent und übertraf damit das 14-Monats-Tief vom Mai (6,1 Prozent) und liegt immer noch deutlich über dem Ziel der Zentralbank von 2 Prozent. Unterdessen stiegen die Verbraucherpreise in Italien und Spanien langsamer, obwohl ihre Kernindikatoren hartnäckig hoch blieben. Am Mittwoch hielten die Zentralbankchefs der Eurozone, Großbritanniens und der Vereinigten Staaten an ihrer restriktiven Haltung fest, wobei ein EZB-Sprecher eine weitere aggressive Straffung der Politik in den kommenden Monaten empfahl. In den Unternehmensnachrichten meldete der schwedische Einzelhändler H&M einen unerwartet hohen Gewinn, während der französische Automobilhersteller Renault seinen Finanzausblick für das Gesamtjahr anhob. Der deutsche DAX 40-Index sank um 0,1 % und schloss bei 15.930 Punkten, während der paneuropäische STOXX 600-Index um 0,1 % stieg und bei 457 Punkten schloss. Der CAC 40 stieg am Donnerstag um 0,4 % auf 7.311 Punkte und verzeichnete damit zum vierten Mal in Folge Kursgewinne, da die Anleger weiterhin über eine Reihe von Wirtschaftsdaten aus den wichtigsten Volkswirtschaften besorgt waren, auch wenn sie sich über die Aussicht auf eine weitere Straffung der Geldpolitik sorgten. Die US-Wirtschaft zeigte sich weiterhin widerstandsfähig, da das BIP nach oben korrigiert wurde und die Arbeitslosenunterstützung zurückging, während in Europa die Inflation in Deutschland unerwartet anstieg und ein Indikator für die wirtschaftliche Stimmung in der Eurozone im Juni den zweiten Monat in Folge fiel. Auf Unternehmensseite war Renault (+5%) der beste Wert, nachdem der Automobilhersteller seine Prognose für die operative Marge 2023 aufgrund des Erfolgs seiner jüngsten Markteinführung angehoben hatte. Es folgten Engie (+4,1%), Stellantis NV (+3,4%) und Orange (+2,3%). Außerhalb der Hauptindizes fielen die Aktien des angeschlagenen Supermarkt-Einzelhändlers Casino um mehr als 30 % auf ein Rekordtief, da die Anleger mit größeren Verlusten als erwartet im Rahmen einer vorgeschlagenen Umstrukturierung rechneten. In Mailand stieg der FTSE MIB am Donnerstag um 283 Punkte bzw. 1,02 %. Stellantis NV (3,68%), Tenaris Sa (2,92%) und Saipem (2,81%) führten die Gewinne an.

>Der FTSE 100 fiel am Donnerstag um 0,4% und schloss bei 7.471 Punkten, womit er sich schlechter als die anderen europäischen Aktienbenchmarks entwickelte, da die Besorgnis über die hawkishe Rhetorik der großen Zentralbanken anhielt. Die Präsidenten der BoE, der Fed und der EZB bekräftigten gestern auf einer Veranstaltung der EZB, dass weitere Zinserhöhungen aufgrund der steigenden Inflation gerechtfertigt seien. Darüber hinaus sagte der Gouverneur der Bank of England, Bailey, dass die Kreditkosten des Vereinigten Königreichs voraussichtlich für längere Zeit über den Erwartungen der Finanzmärkte liegen werden. An der Unternehmensfront fielen B&M Europe um 6,5 Prozent und Burberry um 2,5 Prozent, da sich beide Werte von ihren jüngsten Dividendenzahlungen entfernten. Die Banken hingegen schlossen deutlich höher, wobei Barclays um 2 % zulegte.

Der auf Rubel basierende MOEX Russia Index stieg am Donnerstag um 0,6% und schloss bei 2.796, womit er die Verluste des Wochenendes vollständig ausglich, da die Sorgen über einen Machtkampf in Moskau oder eine mögliche Umbildung innerhalb des Kremls anhielten. Die Surgut-Aktien bauten die Gewinne der letzten Sitzungen aus, wobei die Vorzugsaktien um 2,4 Prozent und die Stammaktien um 1,8 Prozent stiegen, da man hofft, dass das Unternehmen eine großzügige Dividende zahlen wird. Rosneft und Lukoil sind fest im grünen Bereich und unterstützen die Gewinne des Sektors. Unterdessen schwankten Banken, Bergbauunternehmen und Metallproduzenten zwischen bescheidenen Gewinnen und Verlusten. Daten, die die Arbeitskrise des Landes unterstreichen, zeigten nach Börsenschluss gestern, dass die Arbeitslosenquote in Russland auf ein Rekordtief gefallen ist. In der Zwischenzeit erhöhten die starken monatlichen BIP-Daten die Chancen auf eine Zinserhöhung durch die CBR bei ihrer kommenden Sitzung.

>Der kanadische S&P/TSX Composite lag am Donnerstag unverändert bei 19.820 Punkten und konnte damit seine Gewinne in dieser Woche ausbauen, da die Märkte weiterhin die politischen Aussichten der großen Zentralbanken und deren Auswirkungen auf die Rohstoffpreise und Unternehmensgewinne bewerteten. Das inländische Lohnwachstum stieg auf den höchsten Stand seit fünf Monaten, während das US-Bruttoinlandsprodukt für das erste Quartal nach oben revidiert wurde und die optimistischen Wetten in Nordamerika verstärkte. Bankaktien führten die Kursgewinne an und legten im Durchschnitt um mehr als 0,5 Prozent zu, wobei TD um fast 1 Prozent stieg. Beflügelt durch einen weiteren Tag mit steigenden Rohölpreisen legten auch die Energieerzeuger zu. Auch BlackBerry legte um 12 % zu, nachdem das Unternehmen einen überraschenden Quartalsgewinn gemeldet hatte. Auf der anderen Seite fiel der Goldpreis unter die Marke von $1.900 je Unze, was die Minenwerte stark nach unten drückte.

Die US-Aktien schwankten zwischen leichten Gewinnen undVerluste am Donnerstag, nachdem eine Aufwärtskorrektur des BIP-Wachstums im ersten Quartal und ein Rückgang der Erstanträge auf Arbeitslosenunterstützung in der vergangenen Woche die Argumente für eine weitere Zinserhöhung durch die Federal Reserve gestärkt haben, im Einklang mit den jüngsten Signalen des Vorsitzenden Jerome Powell. Die Wachstumsrate des US-BIP im ersten Quartal wurde deutlich von 1,1 % auf 2 % nach oben revidiert, und die Zahl der Erstanträge auf Arbeitslosenunterstützung verzeichnete unerwartet den stärksten Rückgang seit Oktober 2021. Zuvor hatte der Fed-Vorsitzende Jerome Powell bei einem Treffen spanischer Banken die Notwendigkeit bekräftigt, die Kreditkosten in diesem Jahr erneut anzuheben, und damit die Aussagen des gestrigen EZB-Forums und des US-Kongresses von letzter Woche bekräftigt. In der Zwischenzeit war der Bankensektor ein Lichtblick, mit Bank of America , Wells Fargo , Morgan Stanley und JPMorgan, die alle stiegen, nachdem die 23 größten Banken den jährlichen Stresstest der Fed bestanden und sich auf eine schwere Rezession von 1% bis 2% eingestellt hatten. Die Disney-Aktien hingegen fielen um mehr als 1,5 Prozent auf ein Vier-Wochen-Tief von 87,59 Dollar.

>In China sank der Shanghai Composite Index um 0,15 Prozent auf einen Schlussstand von rund 3.185 Punkten, und der Shenzhen Composite Index fiel um 0,1 Prozent auf einen Schlussstand von 10.915 Punkten und gab damit zum zweiten Mal in Folge nach, was auf eine erhöhte wirtschaftliche Unsicherheit in China und einen Mangel an aktiver Unterstützung aus Peking zurückzuführen war. Wachstumsfördernde politische Maßnahmen belasteten die Marktstimmung. Die Aussicht auf eine weitere Straffung der Geldpolitik durch andere wichtige Zentralbanken und Berichte, dass die US-Regierung neue Beschränkungen für die Ausfuhr von Chips für künstliche Intelligenz nach China erwägt, belasteten ebenfalls die Festlandaktien. Zu den größten Absteigern zählten Schwergewichte wie Inspur Electronics (-8,9 %), Talkweb Information (-5,9 %), HKUST Xunfei (-2,3 %), Hongbo (-4,1 %) und Jiangsu Huaxi Village (-4,2 %).

Der Hongkong Hang Seng Index fiel am Donnerstag um 237,69 Punkte oder 1,24% auf 18.934,36 und brach damit zwei Tage lang unter dem Druck einer Erklärung des Vorsitzenden der Federal Reserve Jerome Powell ein, der zwei oder mehr Zinserhöhungen bis zum Ende des Jahres prognostizierte. Der Notenbankchef fügte hinzu, dass die Turbulenzen im US-Bankensektor noch nicht vorbei seien, da einige Finanzierungslöcher bestehen blieben. Die Händler waren auch nervös vor der Veröffentlichung des chinesischen Einkaufsmanagerindex für Juni im Laufe der Woche, da die uneinheitliche wirtschaftliche Erholung anhält. Unabhängig davon hat Peking Berichten zufolge ein weitreichendes außenpolitisches Gesetz verabschiedet, das das Recht vorsieht, Gegenmaßnahmen gegen Handlungen zu ergreifen, die es als Bedrohung ansieht, der jüngste Schritt zur Stärkung der chinesischen Haltung inmitten der Spannungen mit dem Westen. Alle Sektoren fielen, Li Ning (-6,6 %), ENN Energy (-6 %), Wuxi Biological Products (-5,3 %), JD Logistics (-5,2 %) und Country Garden Logistics gaben deutlich nach. (-4,9%), AIM Vaccines (-4,7%), Budweiser (-4,5%) und Meituan (-2,4%).

Der Nikkei 225-Index stieg um 0,12% und schloss bei 33.234 Punkten, während der Topix-Index um 0,1% fiel und bei 2.296 Punkten schloss, sowohl nach oben als auch nach unten. Die japanischen Aktien taten sich schwer, eine Richtung zu finden, da die aggressiven Kommentare der wichtigsten Zentralbanken, darunter der Federal Reserve, der Europäischen Zentralbank und der Bank of England, die Stimmung der Anleger belasteten. Dennoch hielten ein schwacher Yen und die Begeisterung für KI-Technologien den Leitindex in der Nähe seines höchsten Standes seit 1990 und unterstützten die inländischen Aktien. Technologiewerte lagen überwiegend im Plus, wobei SoftBank Group (1,3 %), Advantest (2,9 %) und Tokyo Electron (2,6 %) zulegten. Indexschwergewichte wie Toyota Motor (-0,2 %), Fast Retailing (-0,5 %) und Sony Group (-0,8 %) gaben dagegen leicht nach.

>Neuseeländische Aktien stiegen am Donnerstag um 74,66 Punkte oder 0,64% auf 11.808,12 und kehrten damit die Verluste aus dem frühen Handel um, um den dritten Handelstag in Folge im grünen Bereich zu beenden. Dabei halfen neue Daten, die zeigen, dass sich die Geschäftsstimmung in Neuseeland im Juni auf den höchsten Stand seit 30 Monaten verbessert hat, wobei die Aussichten für die eigene Aktivität zum ersten Mal seit 14 Monaten positiv sind. Die Hinweise der führenden Zentralbanker, dass sie für den Rest des Jahres eine restriktive Haltung beibehalten würden, begrenzten jedoch die Gewinne. Unterdessen waren die Händler vor der Veröffentlichung der chinesischen PMI-Daten für Juni am Freitag vorsichtig. Vertriebsdienstleistungen, Versorger und Finanzwerte trugen am meisten zu den Gewinnen bei, angeführt von Comvita (3,9%), Seeka Ltd. (3,5%), Summerset Group (2,9%) und Napier Port Hlds. (2,5%) und Mercury New Zealand Limited (2%).

>Der australische S&P/ASX 200 gab am Donnerstag um 0,02% nach und schloss bei 7.195 Punkten, womit er seine zweitägige Gewinnsträhne beendete, da die hawkishen Kommentare der wichtigsten Zentralbanken, einschließlich der Federal Reserve, der Europäischen Zentralbank und der Bank of England, die Stimmung der Anleger belasteten. Die schwächer als erwartet ausgefallenen inländischen Inflationsdaten zu Beginn dieser Woche unterstützten Spekulationen, dass der Straffungszyklus der Reserve Bank of Australia sich dem Ende zuneigen könnte. MBHP Billiton (-0,7 %), Rio Tinto (-1,1 %), Pilbara Mining (-0,4 %), Southern 32 (-0,8 %) und Newcrest Mining (-1,4 %) gaben deutlich nach. Die Technologiewerte folgten derweil ihren US-Kollegen nach oben, wobei Xero (2%), Seek (1,2%) und Wisetech Global (2,2%) zulegten.

>

RÜCKBLICK AUF DIE LETZTEN WIRTSCHAFTSDATEN:

Bei der Überprüfung der letzten Wirtschaftsdaten sind die kritischsten Daten

- US: In der Woche zum 23. Juni 2023 haben die US-Versorgungsunternehmen die Erdgasspeicher um 76 Bcf auf 2.729 Bcf aufgestockt, was leicht unter den Erwartungen eines Anstiegs um 82 Bcf liegt. Das Ergebnis markiert einen Anstieg von 490 Milliarden Kubikfuß gegenüber dem Vorjahr und 262 Milliarden Kubikfuß über dem Fünfjahresdurchschnitt von 2018 bis 2022.

- US: Im Mai 2023 sanken die Verkäufe von nicht geplanten Wohnungen in den USA um 2,7 % gegenüber dem Vormonat, der dritte Rückgang in Folge, und der Rückgang war geringer als die Marktprognose von 0,5 %. "Trotz des Rückgangs bei den ausstehenden Verträgen bleibt der Wohnungsmarkt widerstandsfähig, mit etwa drei Angeboten pro Angebot. Der unzureichende Wohnungsbestand verhindert weiterhin die volle Realisierung der Wohnungsnachfrage," sagte Lawrence Yun, Chefökonom des NAR. Die Verkäufe waren im Mittleren Westen (-5,3 %), im Süden (-4,4 %) und im Westen (-6,6 %) rückläufig, stiegen aber im Nordosten (12,9 %). Die Verkäufe außerhalb von Bauprojekten fielen um 22,2 % im Vergleich zum Vorjahr.

- US: Die Unternehmensgewinne in den USA fielen im ersten Quartal 2023 um 5,9 % auf 2,329 Billionen Dollar, was etwas weniger ist als der zuvor prognostizierte Rückgang von 6,8 % und verglichen mit einem Rückgang von 2,7 % in den vorangegangenen drei Monaten. Dies war der stärkste Rückgang der Unternehmensgewinne seit dem letzten Quartal 2020, der auf eine beispiellose Straffung der Geldpolitik durch die Federal Reserve zurückzuführen ist. Die einbehaltenen Gewinne fielen um 17,5 Prozent auf 0,678 Billionen Dollar, und der um die Bestandsbewertungen bereinigte Netto-Cashflow, also die internen Mittel, die einem Unternehmen für Investitionen zur Verfügung stehen, sank um 0,6 Prozent auf 3,127 Billionen Dollar. Außerdem fielen die Nettodividenden um 0,1 % auf 1,652 Billionen Dollar.

- US: Die Zahl der Amerikaner, die in der am 24. Juni zu Ende gegangenen Woche Arbeitslosenunterstützung beantragten, sank von einem 20-Monats-Hoch in der Vorwoche um 26.000 auf 239.000, was den größten Rückgang seit Oktober 2021 darstellt und unter den Markterwartungen von 265.000 Personen liegt. Das Ergebnis verlängert etwas die Erholung des Arbeitsmarktes von den steigenden Kreditkosten der Fed und mildert die jüngsten Sorgen über die offensichtliche Schwäche. Der vierwöchige gleitende Durchschnitt stieg um 1.500 Punkte auf 257.550. Auf nicht saisonbereinigter Basis sank die Zahl der Anträge um 17.843 auf 233.048, mit bemerkenswerten Rückgängen in Kalifornien (-10.108) und Texas (-9.187). Unterdessen sank die Zahl der fortbestehenden Anträge in der Vorwoche um 19.000 auf 1.742.000, den niedrigsten Stand seit vier Monaten, was eine mögliche Verbesserung der Beschäftigungsbedingungen für Arbeitssuchende widerspiegelt.

- CA: Der durchschnittliche Wochenverdienst für kanadische Arbeitnehmer außerhalb der Landwirtschaft stieg im April 2023 im Vergleich zum Vorjahr um 2,9 % auf 1.194 $, nachdem er im Vormonat um 1,4 % gestiegen war. Es war der stärkste Anstieg der Verdienste seit November, wobei 18 von 20 Branchen Gewinne meldeten. Die größten Zuwächse gab es in der Unternehmens- und Geschäftsverwaltung (um 14 Prozent auf 1.678 Dollar), in der Versorgungswirtschaft (um 10,3 Prozent auf 2.131 Dollar), in der Forstwirtschaft und im Holzeinschlag (um 10 Prozent auf 1.432 Dollar) und im Baugewerbe (um 7,3 Prozent auf 1.514 Dollar). Unter den kanadischen Provinzen verzeichneten Nunavut (um 10,9 Prozent auf 1.667 Dollar), die Nordwest-Territorien (um 5,4 Prozent auf 1.611 Dollar), Manitoba (um 5,4 Prozent auf 1.096 Dollar) und Prince Edward Island (um 4,3 Prozent auf 1.003 Dollar) den größten Einnahmesprung.

- CA: Canada's CFIB business barometer long-term optimism index fell for the first time in seven months, from 56.4 in May to 54.1 in June 2023, the highest reading since last June. Der Optimismus ging im Einzelhandel (-10,8), bei den natürlichen Ressourcen (-10,2), im Gesundheits- und Bildungswesen (-7,0) deutlich zurück, während er im Finanz-, Versicherungs- und Immobiliensektor (+10,2) sowie im Informations- und Unterhaltungssektor (+7,8) zurückging. Darüber hinaus waren die Pläne für die Einstellung von Vollzeitbeschäftigten im Juni schwach: nur 18 % der KMU planten die Einstellung von Personal und 15 % die Entlassung von Mitarbeitern. Die durchschnittlichen Lohnsteigerungspläne fielen von 3,2 auf 2,9. Gleichzeitig sank die durchschnittlich geplante Preiserhöhung deutlich von 3,7 auf 3,3 und damit auf den niedrigsten Stand seit Mai 2021.

- EU: Im Juni 2023 fiel ein Index, der die Inflationserwartungen der Verbraucher in der Eurozone misst, auf 6,1 von einem nach unten revidierten Wert von 12,1 im Vormonat, dem niedrigsten Stand seit 2016. Das Ergebnis wurde von der EZB begrüßt, da es zeigt, dass die steigende Inflation in der Eurozone nicht in den Köpfen der Verbraucher verankert ist. Wie EZB-Mitglieder haben konsequent vereinbart, Anzeichen von stabür die Verhinderung einer Lohn-Preis-Spirale und die Wiederherstellung der Zielinflation ist eine Angleichung der Preissteigerungserwartungen von entscheidender Bedeutung.

- EU: Im Juni 2023 fiel der Index des Industrievertrauens im Euroraum den fünften Monat in Folge auf -7,2 und damit auf den niedrigsten Stand seit September 2020 und unter den Konsenswert von -5,5. Die Produktionserwartungen der Hersteller und die Einschätzung der aktuellen Auftragslage haben sich weiter verschlechtert, wobei die Lagerbestände an Fertigerzeugnissen zunehmend höher als normal eingeschätzt werden. Die Einschätzungen der Unternehmen zu den Exportaufträgen, die nicht in die Vertrauensindikatoren eingeflossen sind, haben sich ebenfalls verschlechtert; die Einschätzungen der vergangenen Produktion haben sich jedoch nach dem Einbruch im letzten Monat wieder verbessert.

>- EU: Das Verbrauchervertrauen in der Eurozone wurde im Juni 2023 mit -16,1 bestätigt, was den niedrigsten Pessimismus in der Eurozone seit Februar 2022 widerspiegelt und sich von -17,4 im Vormonat abschwächte, da sich die Verbraucher weiterhin von den Auswirkungen des russischen Einmarsches in der Ukraine erholten. Die finanzielle Situation der privaten Haushalte verbesserte sich, aber auf dem aktuellen Niveau (-18,3 zu -18,6 im Mai) und die Erwartungen für die nächsten 12 Monate (-5,9 zu -7,1), zusätzlich zu den gesamtwirtschaftlichen Bedingungen (-22,3 zu -24,8) und der Bereitschaft der Verbraucher, größere Anschaffungen zu tätigen (-18 vs. -18,9).

- EU: Im Juni 2023 sank der Index der wirtschaftlichen Einschätzung der Eurozone den zweiten Monat in Folge auf 95,3 und damit auf den niedrigsten Wert seit November letzten Jahres und lag unter den Markterwartungen von 96,0. Die raschen Zinserhöhungen der EZB in Verbindung mit der anhaltend hohen Inflation führten dazu, dass Hersteller (-7,2 auf -5,3 im Mai), Bauunternehmen (-2,0 auf -0,3), Dienstleister (5,7 auf 7,1) und Einzelhändler (-6,0 auf -5,3, der Index der Verbraucherinflationserwartungen fiel im Juni auf 6,1, den niedrigsten Wert seit März 2016, während der Indikator der Hersteller'Verkaufspreiserwartungen auf 4,4 fiel, den höchsten Stand seit November 2020. Unter den größten Volkswirtschaften der Eurozone verschlechterte sich der ESI für Deutschland, Italien, die Niederlande und Spanien, während er sich für Frankreich verbesserte.

- GE: Nach vorläufigen Schätzungen stieg die deutsche Verbraucherpreisinflation im Juni 2023 auf 6,4 % im Jahresvergleich, nach einem 14-Monats-Tief von 6,1 % im Mai und leicht über den Markterwartungen von 6,3 %. Auch die Kerninflation, die volatile Posten wie Nahrungsmittel und Energie ausschließt, beschleunigte sich von 5,4% im Mai auf 5,8%. Beide Inflationsmaße liegen deutlich über dem 2,0-Prozent-Ziel der EZB. Die Wareninflation ging von 7,7% auf 7,3% zurück, da sich der Anstieg der Lebensmittelkosten verlangsamte (11,7% gegenüber 14,9%). Gleichzeitig stieg die Energieinflation von 2,6 % auf 3,0 %. Die Preise für Dienstleistungen stiegen um 5,3 %, nach einem Anstieg von 4,5 % im Mai.

>- Großbritannien: Im Mai 2023 hatten britische Privatpersonen eine Nettorückzahlung von £100 Millionen an Hypothekenschulden, verglichen mit den Markterwartungen einer Nettorückzahlung von £500 Millionen. Dies folgt auf eine Rekord-Nettorückzahlung von £1,5 Mrd. im April, wobei der Zeitraum seit Beginn der COVID-19-Pandemie nicht berücksichtigt wurde. Die Gesamtsumme der Kredite stieg im Mai von 16,4 Mrd. Pfund im April auf 18,7 Mrd. Pfund, während die Gesamtsumme der Rückzahlungen von 18,6 Mrd. Pfund auf 18,9 Mrd. Pfund anstieg, nachdem sie in drei aufeinanderfolgenden Monaten gesunken war. Der "reale" Zinssatz (d.h. der tatsächlich gezahlte Zinssatz) für neu aufgenommene Hypotheken stieg im Mai um 10 Basispunkte auf 4,56%, während der Zinssatz für ausstehende Hypotheken ebenfalls um 7 Basispunkte auf 2,82% stieg.

>- Großbritannien: Die britischen Nettogenehmigungen für den Erwerb von Wohneigentum, ein Indikator für die künftige Kreditaufnahme, stiegen im Mai 2023 auf 505.000, nach revidierten 490.000 im Vormonat und übertrafen die Markterwartungen von 497.000. Die beispiellose Straffung der Politik der Bank of England und die anhaltend hohe Inflation haben sich jedoch auf die jüngsten Zahlen ausgewirkt, die immer noch eine relative Schwäche des Immobilienmarktes zeigen. Auch die Genehmigungen von Umschuldungen, die nur Umschuldungen bei anderen Kreditgebern umfassen, stiegen von 325.000 im April auf 336.000. Der reale Zinssatz (d. h. der tatsächlich gezahlte Zinssatz) für neu aufgenommene Hypotheken stieg im Mai um 10 Basispunkte auf 4,56 %, während der Zinssatz für ausstehende Hypotheken ebenfalls um 7 Basispunkte auf 2,82 % anstieg.

- SW: Im Juni 2023 stieg der schwedische Verbrauchervertrauensindex von 70,3 im Vormonat auf 71,4 und erreichte damit den höchsten Stand seit einem Jahr, lag aber weit unter der Marktprognose von 78,2. Dieser Anstieg war weitgehend auf die verbesserten Erwartungen hinsichtlich der finanziellen Bedingungen zurückzuführen (4 zu 1 im Mai). Darüber hinaus waren die Verbraucher weniger pessimistisch, was die allgemeine Wirtschaftslage in den nächsten 12 Monaten angeht (-15 gegenüber -17). Gleichzeitig stieg die Angst vor der Arbeitslosigkeit (54 gegenüber 51), die Bereitschaft, in den nächsten 12 Monaten Rohstoffe zu kaufen, ging deutlich zurück (-37 gegenüber -32), und die Verbraucher schätzten ihre Bereitschaft ein, in der Zukunft mehr zu kaufen.sparen blieb unverändert (44).

- SW: Die schwedischen Einzelhandelsumsätze fielen im Mai 2023 um 5,4% gegenüber dem Vorjahresmonat, nachdem sie im Vormonat um 7,1% nach oben korrigiert worden waren, was den dreizehnten Monat in Folge einen Rückgang der Einzelhandelsaktivität bedeutet. Die Verkäufe von Verbrauchsgütern (-2,3%, von -5% im April) und Gebrauchsgütern (-7,7%, von -9,1% im April) gingen beide langsamer zurück. Die Einzelhandelsumsätze stiegen im Mai im Vergleich zum Vormonat um 0,3 %, nach einem Rückgang um 1,1 % im April, und entsprachen damit dem Marktkonsens.

- AU: Im Mai 2023 stiegen die australischen Einzelhandelsumsätze im Vergleich zum Vormonat um 0,7 % auf 35,52 Mrd. AUD, nachdem sie im Vormonat stagniert hatten, und übertrafen damit die Konsenswachstumsrate von 0,1 % deutlich. Es war der schnellste Anstieg im Einzelhandel seit Januar, was die Widerstandsfähigkeit der Verbraucherausgaben widerspiegelt, die von überdurchschnittlichen Werbeaktionen und Verkäufen profitierten. Der sonstige Einzelhandel verzeichnete den stärksten Anstieg (2,2% gegenüber 0,1% im April), gefolgt von Cafés, Restaurants und Imbissstuben (1,4% gegenüber -0,2%), dem Einzelhandel mit Haushaltswaren (0,6% gegenüber -0,9%) und dem Lebensmitteleinzelhandel (0,3% gegenüber 0,2%). Dagegen sanken die Umsätze im Einzelhandel mit Bekleidung und Körperpflege (-0,6% gegenüber 2,0%) sowie in Kaufhäusern (-0,5% gegenüber 1,6%). Die Einzelhandelsumsätze stiegen in den meisten Bundesstaaten und Territorien. Den stärksten Anstieg verzeichnete das Northern Territory (1,6 %), das damit seinen höchsten Stand erreicht hat. Nur in Tasmanien sanken die Umsätze um 0,1 Prozent.

>

Ausblick:

Heute sollten Anleger auf die folgenden wichtigen Daten achten:

- CAD: BIP m/m, und BOC Business Outlook Survey.

- CHF: Einzelhandelsumsätze y/y, und KOF Konjunkturbarometer.

- CNY: PMI für das verarbeitende Gewerbe und PMI für das nicht-verarbeitende Gewerbe.

- AUD: Kredite an den privaten Sektor m/m.

- JPY: Tokyo Core CPI y/y, Arbeitslosenquote und Prelim Industrieproduktion m/m, und Housing Starts y/y.

- NZD: RBNZ Absichtserklärung.

- USD: PCE-Kernpreisindex m/m, persönliches Einkommen m/m, persönliche Ausgaben m/m, Chicago PMI, revidiertes UoM-Verbrauchervertrauen und revidierte UoM-Inflationserwartungen.

- EUR: Deutsche Importpreise m/m, Deutsche Einzelhandelsumsätze m/m, Französische Verbraucherausgaben m/m, Französischer Vorläufiger VPI m/m, Veränderung der Arbeitslosigkeit in Deutschland, Italienische monatliche Arbeitslosenquote, VPI Flash Estimate y/y, Core CPI Flash Estimate y/y, Arbeitslosenquote, und Italienische 10-jährige Anleiheauktion.

- GBP: Leistungsbilanz, endgültiges BIP q/q, Nationwide HPI m/m, und revidierte Unternehmensinvestitionen q/q.

Key EQUITY & BOND MARKET DRIVERS:

КDie wichtigsten Faktoren auf dem Aktien- und Rentenmarkt sind derzeit:

- US: Der durchschnittliche Zinssatz für eine 30-jährige Festhypothek stieg laut einer Umfrage des Hypothekenriesen Freddie Mac unter Kreditgebern zum 29. Juni gegenüber der Vorwoche um vier Basispunkte auf 6,71 %. Damit wurde eine dreiwöchige Pechsträhne gestoppt, und der Zinssatz näherte sich wieder dem Ende Mai erreichten Sechsmonatshoch von 6,79 %. Vor einem Jahr lag der Zinssatz für 30-jährige Festhypotheken bei 5,7 %. "Die Hypothekenzinsen bewegen sich seit mehr als sechs Monaten im Bereich von 6 bis 7 %, und trotz des Gegenwinds, den die Erschwinglichkeit mit sich bringt, haben sich die Hauskäufer angepasst und die Verkäufe neuer Häuser auf Eis gelegt," sagte Sam Khater, Chefvolkswirt bei Freddie Mac. auf den höchsten Stand seit mehr als einem Jahr gestiegen." "Der Aufschwung bei den Verkäufen neuer Häuser war stärker als auf dem Wiederverkaufsmarkt, was auf einen leichten Anstieg des Angebots an Neubauten zurückzuführen ist. Die verbesserte Nachfrage hat zu stabilen Preisen geführt, die nun schon seit mehreren Monaten steigen."

>- GE: Die Renditen 10-jähriger deutscher Anleihen stiegen auf 2,4 % und damit auf den höchsten Stand seit dem 22. Juni, unterstützt durch stärker als erwartet ausgefallene deutsche Inflationsdaten, die die Erwartung verstärkten, dass die Europäische Zentralbank die Zinssätze weiter anheben wird. Der jüngste Bericht zeigte, dass die deutschen Verbraucherpreise im Juni um 6,4 % gegenüber dem Vorjahr gestiegen sind, gegenüber 6,1 % im Mai. Außerdem ist die Kerninflation auf 5,8 % gestiegen und liegt damit deutlich über dem Ziel der Zentralbank von 2 %. Am Mittwoch bekräftigte EZB-Präsidentin Christine Lagarde, dass die Zentralbank in naher Zukunft wohl keine Zinsspitzen sehen wird, und betonte, wie wichtig es sei, die Inflation weiterhin entschlossen zu bekämpfen. Die EZB hat die Zinssätze um eine Rekordsumme von 400 Basispunkten angehoben

Die Zahl der Beschäftigten ist im vergangenen Jahr weiter gestiegen, und für Juli und September wird ein weiterer Anstieg erwartet.

- US: Die Renditen 10-jähriger US-Staatsanleihen weiteten ihre Gewinne auf 3,8 % aus und erreichten damit den höchsten Stand seit dem 22. Juni, nachdem Daten zeigten, dass die US-Wirtschaft im ersten Quartal mit einer Jahresrate von 2 % wuchs und damit die bisherigen Erwartungen übertraf. Die jüngsten Zahlen wurden gegenüber einer ersten Schätzung von 1,1 % revidiert, was vor allem auf einen starken Anstieg der Verbraucherausgaben zurückzuführen ist, den stärksten Anstieg seit zwei Jahren. Die stärker als erwartet ausgefallenen Daten bestärkten die Erwartung, dass die US-Notenbank die Zinssätze weiter anheben wird, um die Inflation zu bekämpfen. Der Vorsitzende der Federal Reserve, Jerome Powell, bekräftigte kürzlich, dass die Zinssätze weiter steigen werden, und er schloss die Möglichkeit aufeinander folgender Zinserhöhungen nicht aus. Er erwähnte jedoch auch, dass eine Rezession in den USA nicht das wahrscheinlichste Szenario sei. Die Anleger erwarten nun, dass die Daten zur Inflation der persönlichen Konsumausgaben für Mai am Freitag veröffentlicht werden.

>- US: Die US-Aktienfutures stiegen am Donnerstag, wobei der Dow um 0,2 %, der S&P 500 um 0,3 % und der Nasdaq 100 um 0,4 % zulegten, wobei Unternehmensergebnisse die Stimmung der Anleger aufhellten. Die Aktien von Micron Technology stiegen im vorbörslichen Handel um 3 %, nachdem die Umsatzprognose des Unternehmens die Erwartungen übertroffen hatte. Ebenfalls im grünen Bereich lag der Bankensektor mit Bank of America, Wells Fargo, Morgan Stanley und JPMorgan, die jeweils um 1 zulegten, nachdem die 23 größten Banken den jährlichen Stresstest der Fed bestanden hatten und gut aufgestellt sind, um eine tiefe Rezession zu überstehen. %oben. In der Zwischenzeit wägten die Händler weiterhin die Anzeichen dafür ab, dass die US-Wirtschaft stark bleibt und die Zinssätze weiter steigen werden. Der Vorsitzende der Federal Reserve, Jerome Powell, bekräftigte heute auf einer Konferenz der Bank of Spain, dass eine weitere Anhebung der Kreditkosten in diesem Jahr notwendig sei, und bekräftigte damit die Aussagen des gestrigen EZB-Forums und des US-Kongresses von letzter Woche.

- SW: Die Riksbank hat ihren Leitzins am 29. Juni 2023 um 25 Basispunkte auf 3,75 % und damit zum siebten Mal in Folge erhöht und die Kreditkosten wie erwartet auf einen neuen Höchststand im Jahr 2008 getrieben. Nach Ansicht der politischen Entscheidungsträger ist die Inflation zwar rückläufig, aber immer noch zu hoch, so dass die Geldpolitik weiter gestrafft werden muss, wobei mindestens eine weitere Zinserhöhung in diesem Jahr erwartet wird. Die Zentralbank geht nun davon aus, dass die Leitzinsen im dritten Quartal 2023 bei durchschnittlich 3,75 % liegen werden (gegenüber den zuvor prognostizierten 3,6 %), im zweiten Quartal 2024 bei 4,05 % (gegenüber 3,65 %) und im zweiten Quartal 2025 bei 4,05 % (gegenüber 3,75 % im zweiten Quartal 2026). Die Inflationsprognose für 2023 liegt unverändert bei 8,9%, wurde aber für 2024 nach oben korrigiert (4,3% gegenüber 4%). Die Wirtschaft schrumpfte in diesem Jahr etwas weniger (-0,5 % gegenüber -0,7 %), wird aber im nächsten Jahr stagnieren. Darüber hinaus hat die Zentralbank den Verkauf von Staatsanleihen von 3,5 Mrd. SEK auf 5 Mrd. SEK ausgeweitet, um eine stärkere Krone zu fördern und ihre Fähigkeit zur Inflationsbekämpfung zu verbessern.

Leitende Marktsektoren:

- Starke Sektoren: Financials, Materials, Industrials, Health Care.

- Schwache Branchen: Konsumgüter, Kommunikationsdienste, zyklische Konsumgüter, Informationstechnologie.

TOP-WÄHRUNGS- & GÜTERMARKTTREIBER:

КDie wichtigsten Faktoren auf dem Währungs- und Rohstoffmarkt sind derzeit:

- EUR: Der Euro hielt sich bei 1,09 $ und damit in der Nähe eines Sechs-Wochen-Hochs von 1,1 $, das am 22. Juni erreicht worden war, als die Anleger im Vorfeld der für Freitag anstehenden Veröffentlichung von Daten aus der Eurozone gemischte VPI-Daten aus Europas größter Volkswirtschaft analysierten. Die deutsche Inflation beschleunigte sich im Juni von einem 14-Monats-Tief im Mai auf 6,4 Prozent, während die Verbraucherpreise in Italien und Spanien langsamer stiegen. Die Kerninflation in diesen Ländern bleibt jedoch hartnäckig hoch. Unterdessen sind die Anleger weiterhin besorgt über die möglichen Auswirkungen einer beispiellosen Straffung durch die Europäische Zentralbank, die die Region in eine Rezession stürzen könnte. Es wird erwartet, dass die EZB die Zinssätze im Juli und September zweimal anheben wird. Die Präsidentin der Europäischen Zentralbank, Christine Lagarde, sagte am Mittwoch, dass die Entscheidungsträger nicht genügend Beweise für einen nachhaltigen Rückgang der zugrunde liegenden Inflation gesehen haben.

>- JPY: Der Yen schwächte sich zum ersten Mal seit Anfang November über 144 pro Dollar ab und näherte sich dem Schlüsselwert von 145, der die japanischen Behörden im September und Oktober letzten Jahres zu Interventionen an den Devisenmärkten veranlasste. Die obersten Währungshüter des Landes haben begonnen, vor einem starken Rückgang des Yen zu warnen.e Yen und erklärte, man beobachte den Markt genau und werde angemessen reagieren, wenn die Volatilität zu groß werde. Der Yen schwächte sich ab, als der Gouverneur der Bank of Japan, Kazuo Ueda, bekräftigte, dass es noch ein weiter Weg sei, um eine Inflation von 2 % und ein angemessenes Lohnwachstum zu erreichen. Dies steht in krassem Gegensatz zu anderen großen Zentralbanken, denn die Federal Reserve, die Europäische Zentralbank und die Bank of England haben alle weitere Zinserhöhungen in diesem Jahr angekündigt.

- GAS: Die US-Erdgas-Futures schwankten im Bereich von 0,5 $ und pendelten sich Ende Juni bei 2,7 $/MMBtu ein. Die Preise stiegen in diesem Monat um fast 15 %, womit sich der Anstieg im zweiten Quartal auf fast 22 % ausweitete, und es wird erwartet, dass sie im Sommer aufgrund eines leichten Rückgangs der Produktion und eines erwarteten Anstiegs der Nachfrage nach Klimaanlagen weiter steigen werden, was laut EIA zu einem höheren Erdgasverbrauch im Stromsektor führen wird. Die Erdgaspreise sind jedoch immer noch etwa dreimal niedriger als im Juni letzten Jahres, da das Angebot in den USA gestiegen ist, u. a. durch die Wiederaufnahme des Betriebs der Freeport LNG-Exportanlage, einen milden Winter, wie er in der nördlichen Hemisphäre im Jahr 2022–23 zu verzeichnen war, und hohe Lagerbestände in Europa.

-Öl: Die Rohöl-Futures der Sorte Brent stiegen am Donnerstag wieder über die Marke von 74 $ pro Barrel, angeführt von einem stärker als erwarteten Rückgang der US-Lagerbestände. Gleichzeitig bewerteten die Anleger die möglichen Auswirkungen bevorstehender Zinserhöhungen auf das globale Wirtschaftswachstum und die Kraftstoffnachfrage. Der jüngste Bericht der Energy Information Administration (EIA) zeigte einen deutlichen Rückgang der Rohölvorräte um 9,6 Millionen Barrel in der vergangenen Woche und übertraf damit die Marktprognosen eines Rückgangs um 1,8 Millionen Barrel. Darüber hinaus hat eine positive Revision des US-BIP-Wachstums im ersten Quartal die Federal Reserve in ihrem Engagement bestärkt, die Zinssätze als Gegenmaßnahme zur Inflation anzuheben. Zu Beginn dieser Woche betonten die Führer der wichtigsten Zentralbanken die Notwendigkeit einer weiteren Straffung der Geldpolitik in den kommenden Monaten, um dem anhaltenden Inflationsdruck zu begegnen.

>

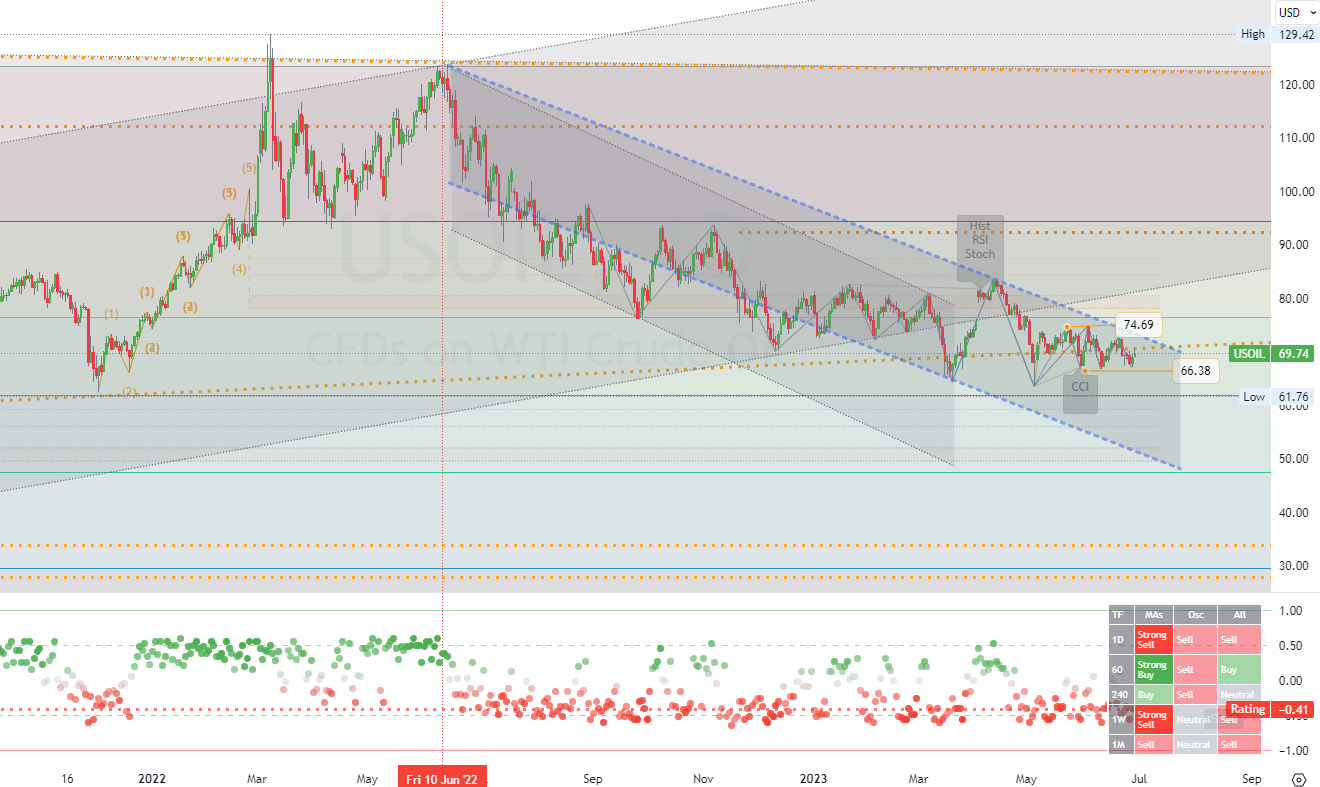

CHART DES TAGES:

Die WTI-Rohöl-Futures stiegen am Donnerstag auf über 70 $ pro Barrel, da die Anleger einen unerwartet starken Rückgang der US-Lagerbestände einpreisten und die Auswirkungen steigender Zinsen auf das globale Wachstum und die Kraftstoffnachfrage abwägten. Der jüngste Bericht der Energy Information Administration (EIA) zeigte einen deutlichen Rückgang der Rohölvorräte um 9,6 Millionen Barrel in der vergangenen Woche und übertraf damit die Markterwartungen eines Rückgangs um 1,8 Millionen Barrel. Darüber hinaus hat die positive Revision des US-BIP-Wachstums im ersten Quartal die Erwartung weiterer Zinserhöhungen durch die Federal Reserve gestärkt, um die Inflation unter Kontrolle zu halten. Am Mittwoch bekräftigten die Führer der wichtigsten Zentralbanken der Welt ihre Überzeugung, dass in den kommenden Monaten eine weitere Straffung der Politik erforderlich sein wird.

Langfristige Channels Trading Strategie für: (WTI-Rohöl).TZeitrahmen (D1). Tder primäre Widerstand mit einem Potential (Konsolidierungsbereich) liegt bei (74.69). Die primäre Unterstützung mit einem potenziellen (Zielgebiet) liegt bei (66.38). Daher ist die nächste wahrscheinlichste Kursbewegung ein (Konsolidierung/abwärts) Trend. (*siehe alle anderen Details auf dem Diagramm).

.Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us