Reakcja na kolejne podwyżki stóp procentowych przez Bank Anglii, Szwajcarski Bank Narodowy i Norges Bank; Spadek rentowności obligacji skarbowych; Spadek wartości tureckich akcji o prawie 12% w tym roku; S&P 500 napotyka na opór na poziomie 4.000.

GLOBAL CAPITAL MARKETS OVERVIEW, ANALYSIS & FORECASTS:

.Autor: dr. Aleksander APOSTOLOV (pracownik naukowy Instytutu Badań Ekonomicznych BAS)

.indeks BIST 100 oscylował pod koniec marca wokół 5000, spadając o prawie 12% od początku 2023 roku, ponieważ inwestorzy zlekceważyli środki rządowe mające na celu wsparcie rynku akcji po trzęsieniu ziemi i nadal odczuwali niepokój związany z ryzykiem politycznym, jakie niosą ze sobą nadchodzące wybory parlamentarne i prezydenckie. Po niszczycielskim trzęsieniu ziemi z 6 lutego, miliardy lirów zostały pośrednio umieszczone na rynku, w tym wyeliminowanie 15% podatku u źródła od programów wykupu akcji skarbowych i zwiększenie do 30% funduszu'obowiązkowych kwot emerytura państwowa. z 10%.Tymczasem turecki bank centralny utrzymał stopę procentową na stabilnym poziomie 8,5% po raz drugi na posiedzeniu w marcu 2023 r., zgodnie z oczekiwaniami po cięciu o 50 punktów bazowych w poprzednim miesiącu.

.U.Amerykańskie akcje zakończyły zmienną sesję na pozytywnym terytorium w czwartek, gdy inwestorzy próbowali odzyskać siły po środowej wyprzedaży. Dow wzrósł o ponad 75 punktów, a S&P i Nasdaq zyskały odpowiednio 0,3% i 1%. Zyskały przede wszystkim spółki technologiczne: Microsoft (2%), Nvidia (2,7%), Meta (2,2%) i Apple (0,7%). Fed podniósł stopę funduszu'o 25 punktów bazowych i powiedział, że podniesie stopy o kolejne 25 punktów bazowych w tym roku. Pomimo ostrożnego tonu banku centralnego, który ma zapobiec dalszym zawirowaniom w sektorze finansowym, prezes Jerome Powell zakwestionował gołębie perspektywy na rynkach pieniężnych. Powiedział, że obniżka stóp powinna być inna niż oczekiwana w tym roku. Dziś sekretarz skarbu Janet Yellen powiedziała, że federalne działania nadzwyczajne wykorzystane do wsparcia klientów Silicon Valley Bank i Signature Bank mogą być ponownie wykorzystane do stabilizacji amerykańskiego systemu bankowego, jeśli zajdzie taka potrzeba./span>

.Indeks S&P/TSX Composite zamknął się w dół o 0.3% w czwartek w pobliżu 19.450, śledząc straty wśród rówieśników z Wall Street, z ciężką wagą energii, banków i górników obciążających indeks. Inwestorzy nadal analizowali decyzję Fed i zagrożenie dla stabilności banków. Producenci energii przewodzili stratom, spadając o prawie 1,7 procent, a następnie banki, które spadły o 0,6 procent, ponieważ inwestorzy oceniali ryzyko w amerykańskim sektorze bankowym.

.Wiodący indeks spedycyjny Giełdy Bałtyckiej'mierzący koszty wysyłki towarów na świecie, przerwał w czwartek dwudniową passę strat, wspinając się o ok.9% do 1.484 punktów, co stanowi największy dzienny zysk od 14 marca. Indeks Capesize, który śledzi ładunki rudy żelaza i węgla o masie 150.000 ton, również zatrzymał dwudniowy spadek, wspinając się o 5,9% do 1.856 punktów. “Przyszły tydzień zapowiada się nieco wolniej, patrząc na listę ładunków. Jednak to może się szybko zmienić, a lista statków zmierzających do Brazylii nie jest zbyt znacząca, więc sentyment może się zmienić z dnia na dzień.”, Tymczasem indeks Panamax, który śledzi ładunki węgla lub zboża o masie od ok. 60 tys. ton do 70 tys. ton, spadł po raz szósty konsekutywnie.utive day, down about 1.4% to its lowest level since March 7 at 1,584 points;

.Europejskie akcje były słabsze w czwartkowym popołudniowym handlu, ponieważ inwestorzy przetrawili podwyżki stóp procentowych z banków centralnych, w tym Rezerwy Federalnej, Banku Anglii, Szwajcarskiego Banku Narodowego i Norges Banku. Indeks Stoxx Bank spadł o ponad 2% po tym, jak Citigroup obniżył swoją ocenę europejskich banków do "neutralnej" z "przeważającej", mówiąc, że możliwe dalsze zacieśnianie polityki monetarnej podsyca obawy o globalny chaos bankowy. Tymczasem sekretarz skarbu Janet Yellen powiedziała Kongresowi, że nie rozważa ani nie omawia niczego związanego z ubezpieczeniem kocowym lub gwarancjami depozytów. CAC 40 wzrósł do 7,139 w czwartek, przedłużając rajd, który rozpoczął się w poniedziałek. Inwestorzy wycenili dalsze zacieśnianie polityki pieniężnej w Europie, a Rezerwa Federalna złagodziła swoją retorykę dotyczącą kolejnej podwyżki stóp. Tymczasem Citigroup obniżył swoją ocenę europejskich banków, ostrzegając, że szybki wzrost stóp procentowych może dalej ciążyć na aktywności gospodarczej i wynikach banków. Wśród pojedynczych akcji, Sanofi osiągnął najlepsze wyniki (+5,5%) po tym jak Dupixent, lek na astmę i egzemę, osiągnął wszystkie cele w badaniach nad "płucami palacza", co dało francuskim akcjom duży wzrost. Perspektywy wzrostu dla producentów leków. Z drugiej strony, wrażliwa na stawki firma nieruchomościowa Unibail Rodamco Westfield odnotowała największy spadek (-3,4%), a następnie Teleperformance (-2,6%) po tym, jak ogłosiła, że utrzyma swoją pełną usługę moderacji treści, w tym najbardziej agresywną część. Societe Generale i BNP Paribas również spadły po ponad 2%. FTSE MIB zamknął się tuż poniżej płaskiej linii na poziomie 26 480 w czwartek, przedłużając lekki odwrót z poprzedniej sesji, ponieważ straty z banków zrównoważyły zyski z przedsiębiorstw użyteczności publicznej i spółek technologicznych. W tym samym czasie inwestorzy przetrawili zyski z głównych banków centralnych—serii podwyżek stóp. Zgodnie z luźnymi oczekiwaniami, po wczorajszym zamknięciu Fed podniósł stopę funduszy o 25 punktów bazowych, ale w swoim raporcie o niestabilności sektora bankowego uderzył w gołębi ton. Tymczasem BoE i Norges Bank podniosły stopy procentowe o 25 punktów bazowych, a Narodowy Bank Szwajcarii zwiększył koszty pożyczek o 50 punktów bazowych. Akcje Banco BPM spadły o 3 procent, prowadząc sektor niżej. Akcje Inwitu, z drugiej strony, podskoczyły o ponad 5% w związku z doniesieniami, że Ardian i JPMorgan Chase &; Co mogą prywatnie przejąć operatora sieci bezprzewodowej. IBEX 35 spadł dalej do 8960 w czwartek, pozostając w tyle za swoimi europejskimi odpowiednikami w związku z ponowną presją ze strony spółek finansowych. Wczoraj Fed podniósł stopy o oczekiwane 25 punktów bazowych, ale wykluczył możliwość cięcia stóp procentowych w tym roku. Sekretarz Skarbu Janet Yellen zasygnalizowała, że nie zamierza rozszerzać ubezpieczenia depozytów bankowych, a Citigroup obniżył rating europejskiego sektora bankowego do "neutralnego" z "ważnego". Kredytodawcy podążyli za indeksem, a CaixaBank (-2,36%) i BBVA (-2,05%) poniosły największe straty. W innych wiadomościach fundusz Fidelity International zmniejszył swój udział w kapitale Bankinter'u do 2,830% z poprzednich 3,025%, a Banco Santander podniósł swoją prime rate z 7,75% do 8,0%.

.Rubelowy indeks MOEX Russia zamknął się tuż poniżej płaskiej linii na poziomie 2.388 we wtorek, przedłużając lekki odwrót od poprzedniej sesji, jako że skromne straty w bankach i akcjach energetycznych zrównoważyły zyski w górnictwie i hutnictwie. W sektorze naftowo-gazowym liderem spadków była Tatneft, która spadła o 1,6 proc. Z drugiej strony, Gazprom wzrósł po tym, jak wicepremier Nowak powiedział, że negocjacje w sprawie kontraktu na budowę gazociągu Power of Siberia 2 do Chin są w końcowej fazie. Gazociąg ten znacznie zwiększy eksport gazu do Chin, co jest kluczowe dla odbicia Gazpromu w obecnej sytuacji niskich cen TTF i zniszczenia Nord Stream 1. Mechel tymczasem nie osiągnął lepszych wyników niż inni producenci stali, a jego akcje spadły o prawie 2% po ogłoszeniu słabych wyników za 2022 r.

.<.span style="color:#0000" >Hongkońska giełda wzrosła o 458.21 punktów, czyli 2,34%, by zamknąć się na poziomie 20 049,64 punktów w czwartek, rosnąc trzeci dzień z rzędu, ponieważ inwestorzy przetrawili ostatnią decyzję Rezerwy Federalnej. Fed ogłosił w środę podwyżkę stóp o 25 punktów bazowych, mówiąc, że może wstrzymać podwyżki stóp i potwierdzając swoje zaangażowanie w ograniczanie inflacji. Tymczasem inwestorzy zlekceważyli wypowiedź sekretarz skarbu Janet Yellen, która powiedziała, że rząd USA wyklucza szerokie rozszerzenie ubezpieczeń chroniących oszczędzających i będzie działać tylko w indywidualnych przypadkach. Na czele wzrostów znalazły się akcje technologiczne, a następnie konsumenckie i finansowe. Akcje nieruchomości wzrosły, nawet jeśli propozycja restrukturyzacji długu China Evergrande okazała się nieatrakcyjna ze względu na długi okres spłaty i brak dodatków. Akcje wzrosły o 7% po tym, jak Tencent podał pozytywne wyniki kwartalne. W czołówce znalazły się również Orient Overseas International (16,7%), Lenovo Group (10,8%) i Xiaomi Corporation (7,1%).

.Japan Nikkei 225 spadł o 0.17% i zamknął się na poziomie 27.420. Dla porównania, Topix spadł o 0,29% i zamknął się na poziomie 1.957, ograniczając zyski z poprzedniej sesji i śledząc spadek Wall Street'po tym jak Fed podniósł stopy procentowe o kolejne 25 punktów bazowych. Jednocześnie przewodniczący Rezerwy Federalnej Jerome Powell powiedział, że urzędnicy nie obniżą stóp w tym roku i są gotowi podnieść je wyżej niż oczekiwano, jeśli będzie to konieczne. Sekretarz Skarbu Janet Yellen powiedziała również ustawodawcom, że rząd USA nie rozważa "blanket insurance" dla depozytów bankowych, obciążając akcje finansowe. W międzyczasie inwestorzy przeanalizowali dane, z których wynika, że japońscy producenci pozostają pesymistyczni przez trzeci miesiąc z rzędu w marcu, w związku z obawami, że spowolnienie globalnego wzrostu może zaszkodzić krajowi, którego branża jest silnie związana z eksportem. Spadki zanotowały spółki finansowe, zdrowotne i technologiczne, w tym Mitsubishi UFJ (-1,4%), Takeda Pharmaceutical (-2,6%) i Keyence (-1,6%).

.Chiny Shanghai Composite Index edged up 0.05% i zamknął się na poziomie 3 267 punktów, podczas gdy Shenzhen Composite wzrósł o 0,55% i zamknął się na poziomie 11 559 punktów, rosnąc przez trzecią sesję z rzędu. Shenzhen Composite wzrósł o 0,5% i zamknął się na poziomie 11.559 punktów. Sekretarz Skarbu Janet Yellen powiedziała ustawodawcom, że rząd USA nie rozważa "blankietowego ubezpieczenia" dla depozytów bankowych. Fed podniósł stopy procentowe o 25 punktów bazowych, a przewodniczący Fed Jerome Powell powiedział, że urzędnicy nie obniżą stóp w tym roku i są gotowi podnieść stopy wyżej niż oczekiwano, jeśli będzie to konieczne. Akcje technologiczne przewodziły zyskom, przedłużając swoje ostatnie wyniki, z Inspur Electronics (6,5%), HKUST Xunfei (8,8%), Foxconn Industrial (6%), United Nations Letter (8,5%)

.Akcje nowozelandzkie wzrosły o 8 punktów, czyli mniej niż 0.1%, do 11,594.94. Kontrakty na akcje w USA wzrosły gwałtownie po tym, jak Wall Street osunęła się w środę po tym, jak przewodniczący Rezerwy Federalnej Jerome Powell powiedział, że bank centralny nadal koncentruje się na ograniczaniu inflacji. Tymczasem sekretarz skarbu Yellen powiedziała, że administracja Bidena nie rozważa rozszerzenia ubezpieczenia depozytów w obliczu obecnego kryzysu bankowego, dodając, że decyzje będą podejmowane tylko w szczególnych okolicznościach. Lokalnie, starszy prezes banku centralnego powiedział dziś, że nowozelandzka stopa pieniężna, która wzrosła o 450 punktów bazowych w ciągu ostatnich półtora roku, wciąż "przenika" przez gospodarkę i będzie ciążyć na wydatkach konsumentów. Embark Education wzrósł o 5,6 procent, a Eroad Ltd. i Mainforture Ltd. zyskały odpowiednio 4 i 2,5 procent. Dla porównania Warehouse Group spadła o 11,7 procent, Bremworth o 10 procent, Aofrio Ltd. o 9,6 procent, a Air New Zealand o 0,7 procent.

.Australia S&P/ASX 200 spadła o 0.8% do około 6.960 w czwartek, przerywając dwa dni wzrostów i czerpiąc wskazówki z Wall Street'negatywne prowadzenie po tym, jak Fed podniósł stopy o kolejne 25 punktów bazowych. W tym samym czasie przewodniczący Fed Jay Rohm Powell powiedział, że urzędnicy nie obniżą stóp w tym roku i są gotowi podnieść stopy bardziej niż oczekiwano, jeśli będzie to konieczne. Sekretarz skarbu Janet Yellen powiedziała również ustawodawcom, że rząd USA nie rozważa "blanket insurance" dla depozytów bankowych, obciążając akcje spółek finansowych. Computershare (-2.3%), Xero (-2.1%), Block Inc (-5.6%), Pilbara Minerals (-5.4%) i Lynas Rare Earths (-4%) zanotowały straty. Spadały również spółki finansowe, w tym Macquarie Group (-1,7%), Bank of Canada (-0,6%), ANZ (-0,9%), Westpac (-0,4%) i National Australia Bank (-0,9%). %.).

.Brazylijski'indeks Ibovespa zamknął się w czwartek 2.4% w dół w okolicach poziomu 97.700, najniższego od ponad ośmiu miesięcy, ponieważ inwestorzy ważyli ostatnie decyzje polityczne banku centralnego Brazylii i Rezerwy Federalnej. Brazylijski Copom utrzymał stopę Selic na niezmienionym poziomie 13,75%, zgodnie z oczekiwaniami, ale zasygnalizował, że nie zawaha się wznowić cyklu zacieśniania polityki pieniężnej w zależności od scenariusza makroekonomicznego. W ostatnich tygodniach prezydent Luiz Inácio Lula da Silva krytykował szefa banku centralnego Roberto Campos Neto, mówiąc, że wysokie stopy procentowe z pewnością zaszkodzą gospodarce. Tymczasem Rezerwa Federalna podniosła stopę funduszy federalnych o 25 punktów bazowych i wskazała jeszcze tylko jedną podwyżkę stóp w tym roku.

..

Przeglądając ostatnie dane ekonomiczne:

.Przeglądając najnowsze wiadomości ekonomiczne, najbardziej krytycznymi danymi są:

.- UE: W ostatnich trzech miesiącach 2022 roku liczba oświadczeń o niewypłacalności składanych przez przedsiębiorstwa z UE wzrosła o 26.8% kwartał do kwartału, osiągając najwyższy poziom od czasu rozpoczęcia zbierania danych w 2015 r. Liczba zgłoszeń upadłości wzrosła we wszystkich czterech kwartałach 2022 r. Działalnością o największym wzroście liczby upadłości w czwartym kwartale 2022 r. w porównaniu z poprzednim kwartałem był transport i gospodarka magazynowa (+72,2%), usługi związane z zakwaterowaniem i wyżywieniem (+39,4%) oraz edukacja, zdrowie i działalność społeczna (+29,5%). Największe spadki miały miejsce w Belgii (-17,6%), Rumunii (-17,3%) i na Litwie (-10,8%), natomiast największe wzrosty rejestracji nowych firm miały miejsce w Irlandii (+112,6%), Hiszpanii (+7,4%) i Francji ( +2,8%).

.- EU: Wstępne szacunki pokazują, że w marcu 2023 roku indeks zaufania konsumentów w strefie euro spadł o 0.1 punktu procentowego do -19,2, poniżej oczekiwań rynkowych na poziomie -18,3, ale nadal blisko najwyższego poziomu od ponad roku. Choć pojawiają się sygnały, że presja inflacyjna może słabnąć w wielu krajach europejskich, wyższe stopy procentowe i ostatnie zawirowania w sektorze bankowym mogą zacząć wpływać na zachowania konsumentów. W całej Unii Europejskiej nastroje konsumenckie również niewiele się zmieniły i wyniosły -20,7. Mimo to, zaufaniepozostaje poniżej poziomu sprzed pandemii i swojej długookresowej średniej.

.- USA: Indeks produkcji wytwórczej Kansas City Fed’wzrósł do 3 w marcu 2023 z -9 w poprzednim miesiącu. Był to najwyższy odczyt od lipca ubiegłego roku. Aktywność w zakładach produkujących żywność wzrosła, podczas gdy aktywność w zakładach produkujących dobra nietrwałe spadła w marcu, szczególnie w przemyśle drukarskim, tworzyw sztucznych i chemicznym. Indeksy dla produkcji, wysyłek i zapasów dóbr gotowych wzrosły nieznacznie, podczas gdy indeksy dla nowych zamówień, czasu realizacji dostaw i zapasów materiałów spadły. Miesięczny indeks cen był mieszany, ceny materiałów wzrosły, ale ceny produktów gotowych nieznacznie spadły.

.- USA: Sprzedaż nowych domów jednorodzinnych w U.S. wzrosła o 1,1% w ciągu miesiąca do sezonowo dostosowanego rocznego wskaźnika 640 000 w lutym 2023 roku, najwyższego poziomu od sierpnia ubiegłego roku, ale poniżej prognozy 650 000. Jest to następstwem rewizji w dół o 633K w styczniu. Sprzedaż na zachodzie wzrosła o 8,1% do 133 000; na południu wzrosła o 3% do 415 000, równoważąc spadki na środkowym zachodzie (-1,4% do 71 000) i północnym wschodzie (-40% do 21 000). Mediana ceny sprzedaży nowego domu wyniosła 438 200 USD, a średnia cena sprzedaży 498 700 USD, w porównaniu z odpowiednio 427 400 USD i 522 200 USD rok temu. Na sprzedaż pozostało 436 000 domów, najniższy poziom od kwietnia 2022 roku, lub 8,2 miesiąca' podaży przy obecnym tempie sprzedaży.

.- US: U.S. pozwolenia na budowę na luty 2023 r. zostały zrewidowane w górę do sezonowo dostosowanej rocznej stopy 1,55 mln w lutym 2023 r. z początkowego szacunku 1,524 mln. Pozostał to najwyższy odczyt od pięciu miesięcy, przy czym zarówno pojedyncze gospodarstwa domowe (8,9% do 786.000 z początkowej stopy 777.000), jak i wielobranżowe mandaty (23,8% do 764.000 z 747.000) zostały zrewidowane wyżej. Ponadto licencje wzrosły we wszystkich czterech regionach: na Południu (11,1 proc. do 863 tys. w porównaniu z pierwotnym 845 tys.), na Zachodzie (28,3 proc. do 376 tys. w porównaniu z 3,81 mln), na Środkowym Zachodzie (10,1 proc. do 196 tys. w porównaniu z pierwotnym 195 tys.).Wyniki badań i analiz w tym zakresie są bardzo dobre.

- USA: Indeks aktywności narodowej Chicago Fed spadł do -0.19 w lutym 2023 roku z +0,23 w styczniu. Wszystkie cztery kategorie wskaźników używanych do konstrukcji indeksu wniosły negatywny wkład, przy czym trzy z nich pogorszyły się w stosunku do stycznia. Wskaźniki związane z produkcją wniosły -0,08, spadek z +0,15 w styczniu; wskaźniki związane z zatrudnieniem wniosły -0,02, spadek z +0,10; a kategorie konsumpcji osobistej i mieszkań spadły do -0,08 z +0,10. Z drugiej strony, wkład sprzedaży, zamówień i zapasów wzrósł do -0,02 z -0,12 w poprzednim miesiącu. Trzymiesięczna średnia ruchoma wzrosła do -0,11 w lutym z -0,27 w styczniu. Indeks dyfuzji CFNAI, trzymiesięczna średnia ruchoma, wzrósł z -0,07 w styczniu do +0,02 w lutym. - USA: W czwartym kwartale 2022 roku, U.S. deficyt na rachunku bieżącym zawęził się do 206,8 mld USD, najniższego poziomu od połowy 21 lat, poniżej prognoz rynkowych zakładających lukę w wysokości 211,2 mld USD. Odzwierciedla to przede wszystkim zmniejszenie deficytu dochodów wtórnych i poszerzającą się nadwyżkę w sektorze usług. Jednakże, konsensusdering the full year 2022, deficyt na rachunku bieżącym powiększa się o 97,4 mld dolarów do 943,8 mld dolarów. Odpowiada to 3,7% produktu krajowego brutto w dolarach bieżących, co stanowi najwyższy poziom od 2008 r. i wzrost z 3,6% w 2021 r. Ponownie, poszerzenie odzwierciedlało przede wszystkim rosnące deficyty w towarach i dochodach wtórnych, częściowo zrównoważone przez rosnącą nadwyżkę w dochodach pierwotnych. - UK: Na posiedzeniu w marcu 2023 roku Bank Anglii podniósł swoją kluczową stopę bankową o 25 punktów bazowych do 4.25%, zgodnie z oczekiwaniami, i podniósł koszty pożyczek na nowe maksima z 2008 roku, dążąc do przywrócenia inflacji do docelowego poziomu 2%. Inflacja w Wielkiej Brytanii nieoczekiwanie wzrosła do 10,4% z 10,1% w zeszłym miesiącu. Jednakże inflacja będzie prawdopodobnie gwałtownie spadać przez resztę roku, spadając w lutym do niższego niż oczekiwano poziomu. Mimo to decydenci ostrzegli, że konieczne jest dalsze zacieśnienie, jeśli pojawią się dowody na istnienie bardziej trwałych presji. W odniesieniu do niedawnego kryzysu bankowego, bank centralny zauważył, że brytyjski system bankowy utrzymuje solidny kapitał i silne pozycje płynnościowe i pozostaje odporny. Politycy będą również nadal ściśle monitorować wszelki wpływ na warunki kredytowe, z jakimi borykają się gospodarstwa domowe i przedsiębiorstwa, a tym samym na perspektywy makroekonomiczne i inflacyjne. - TW: W lutym 2023 roku szeroka podaż pieniądza M2 na Tajwanie'wzrosła o 6.8% rok do roku do 5.848,6 mld NT$, nieco więcej niż w poprzednim miesiącu'6,67%. Wzrost ten wynikał głównie z napływu kapitału zagranicznego netto oraz wyższych rocznych stóp wzrostu kredytów i inwestycji. Biorąc pod uwagę pierwsze dwa miesiące 2023 roku, skumulowana roczna stopa wzrostu wynosi 6,73%. - TW: Tajwan'sprzedaż detaliczna wzrosła o 4.6% rok do roku w lutym 2023, po wzroście o 4,2% w poprzednim miesiącu. Wznowiono działalność detaliczną pojazdów mechanicznych i motocykli (26,9% w styczniu, w porównaniu z -11%), handel detaliczny non-store (5%, w porównaniu z -5,4%), zakupy elektroniczne (6,2%, w porównaniu z -3,5%), Żywność, napoje i tytoń (2,1%, w porównaniu z -6%) oraz paliwa i produkty pokrewne (1,5%, w porównaniu z -1,1%), podczas gdy inna sprzedaż detaliczna wzrosła dalej (14,6%, w porównaniu z 11,5%). Tymczasem spowolniła sprzedaż towarów ogólnych (3,3 proc. wobec 16,3 proc.), a także farmaceutyków i artykułów medycznych oraz kosmetyków (3,9 proc. wobec 7,7 proc.). Ponadto, tekstylia, odzież (-8,3 proc. wobec 23,4 proc.) oraz dobra kultury i rekreacji (-6,2 proc. wobec 8,3 proc.). - TW: Tajwan'produkcja przemysłowa spadła o 8.68% rok do roku w lutym 2023, szóstym kolejnym miesiącu spadku, chociaż gwałtownie złagodził się z prawie 14-letniego wysokiego poziomu i został skorygowany w górę z 20,95% spadku w zeszłym miesiącu, ponieważ produkcja (- 9,15% w porównaniu do -21,82% w styczniu) i produkcja spadła zarówno w dostawie energii elektrycznej i gazu (-27,7% w porównaniu do -7,09%). Dodatkowo produkcja wzrosła w górnictwie i kopalnictwie (24,46% wobec 15,8%) oraz w dostawie wody (1,62% wobec -0,64%). W rezultacie, w ujęciu wyrównanym sezonowo, aktywność przemysłowa spadła dalej do 4,53% w lutym, po spadku o 3,84% w poprzednim miesiącu. - HK: W lutym 2023 roku roczna stopa inflacji w Hongkongu'wzrosła do 1.7% z 2,4% w poprzednim miesiącu. Był to najwolniejszy wzrost cen konsumpcyjnych od czasu May 2022, gdyż wolniej rosły ceny żywności (2,4 proc. wobec 5 proc. w styczniu), odzieży i obuwia (5,5 proc. wobec 5,8 proc.) oraz towarów różnych (0,7 proc. wobec 1 proc.), a szybciej usługi (0,9 proc. wobec 0,2 proc.). Jednocześnie wskaźnik inflacji bazowej również wyniósł 1,7 proc. i był o 0,7 pkt. proc. niższy niż w styczniu. W ujęciu miesięcznym ceny konsumpcyjne nie wzrosły po wzroście o 0,6 proc. w poprzednim miesiącu. - JP: Indeks nastrojów Reuters Tankan dla japońskich producentów wyniósł w marcu 2023 roku -3, co stanowi poprawę w stosunku do lutowego odczytu -5, ale trzeciego z rzędu, w związku z obawami, że spowolnienie globalnego wzrostu może zaszkodzić krajowi'przemysłowi opartemu na eksporcie. Miesiąc pozostaje negatywny. Negatywny odczyt w miesięcznej ankiecie przebił kwartalny raport Banku Japonii Tankan, który pokazał, że więcej firm twierdzi, że warunki biznesowe są słabe niż dobre. Ostatni kryzys bankowy podniósł ryzyko dla popytu zewnętrznego, który już stoi w obliczu globalnego zacieśnienia i spowolnienia w Chinach, największym partnerze handlowym Japonii. Z kolei słabszy jen spowodował wzrost kosztów importu wśród inflacji napędzanej przez towary. Najbardziej ucierpiały branże materiałowe, takie jak stal i tekstylia oraz firmy produkujące silniki elektryczne. Indeks Reuters Tankan odbije się do poziomu +10 w ciągu najbliższych trzech miesięcy. LOOKING AHEAD: Dziś inwestorzy powinni uważać na następujące ważne dane: - GBP: GfK Consumer Confidence, Retail Sales m/m, Flash Manufacturing PMI, Flash Services PMI, oraz MPC Member Mann Speaks. - USD: Core Durable Goods Orders m/m, Durable Goods Orders m/m, Flash Manufacturing PMI, oraz Flash Services PMI. - EUR: French Flash Manufacturing PMI, French Flash Services PMI, German Flash Manufacturing PMI, German Flash Services PMI, Flash Manufacturing PMI, Flash Services PMI, German Buba President Nagel Speaks, Euro Summit, and Belgian NBB Business Climate. - AUD: Flash Manufacturing PMI i Flash Services PMI. - JPY: National Core CPI y/y, and Flash Manufacturing PMI. - CAD: Core Retail Sales m/m, oraz Retail Sales m/m. KEY EQUITY & BOND MARKET DRIVERS: Kluczowe czynniki na rynku akcji i obligacji to obecnie: - USA: Średnie oprocentowanie 30-letniego stałego kredytu hipotecznego spadło do 6.42% na 23 marca 2023 roku, z 6,60% tydzień wcześniej, według ankiety przeprowadzonej wśród kredytodawców przez giganta hipotecznego Freddie Mac. Był to największy tygodniowy spadek od połowy stycznia. Średnie oprocentowanie 15-letnich kredytów hipotecznych o stałym oprocentowaniu wyniosło 5,68%, co oznacza spadek z poziomu 5,90% w ubiegłym tygodniu. “Stopy procentowe kredytów hipotecznych nadal się osuwały w ciągu ostatnich dwóch tygodni, ponieważ obawy na rynkach finansowych wysunęły się na pierwszy plan,” powiedział Sam Khater, główny ekonomista Freddie Mac. "Jednakże, wiadomości są bardziej pozytywne po stronie kupujących domy, ponieważ popyt na nie poprawia się, a ceny domów stabilizują się. Jeśli stopy hipoteczne będą nadal się osuwać w najbliższych tygodniach, powinny kontynuować odbicie w pierwszych tygodniach wiosennego sezonu kupna domów." - UK: U.K. rentowność 10-letnich obligacji spadła do 3,43%, podążając za niższym poziomem u regionalnych rówieśników, ponieważ inwestorzy przetrawili ostatnią decyzję w sprawie polityki monetarnej. Zgodnie z oczekiwaniami, Bank Anglii podniósł stopę procentową o 25 punktów bazowych do 4,25% i powiedział, że dalsze podwyżki mogą być konieczne, jeśli pojawią się dowody na bardziej trwałą presję. W lutym brytyjska inflacja nieoczekiwanie wzrosła po raz pierwszy od czterech miesięcy. Przed raportem CPI inwestorzy coraz bardziej wierzyli, że bank centralny wkrótce wstrzyma się z podwyżkami stóp. Tymczasem w środę ton Fed'u był postrzegany jako bardziej gołębi - bank centralny podniósł stopy procentowe o kolejne 25 punktów bazowych, co oznaczało jeszcze tylko jedną podwyżkę w tym roku. - US: U.Kontrakty terminowe na amerykańskie akcje były wyższe w czwartek, z kontraktem terminowym na Dow Jones w górę o prawie 50 punktów, S&P 500 w górę o 0,5% i Nasdaq 100 w górę o ponad 1%, odzyskując po 1,6% spadku w poprzedniej sesji. Inwestorzy nadal oceniali najnowszą decyzję Rezerwy Federalnej w sprawie polityki pieniężnej po tym, jak bank centralny podniósł stopę funduszy Fed o oczekiwane 25 punktów bazowych i powiedział, że podniesie stopy tylko raz w tym roku. Tymczasem przewodniczący Fed sprzeciwił się jakimkolwiek cięciom w 2023 roku i powiedział, że bank centralny przedłuży zacieśnianie, jeśli będzie to konieczne. Tymczasem, jak sekretarz skarbu Janet Yellen powiedziała Kongresowi, że nie rozważa ani nie dyskutuje o blankietowym ubezpieczeniu lub gwarancji depozytów, akcje banków były w centrum uwagi. - EU: Rentowność europejskich obligacji rządowych spadła w czwartek, z benchmarkową rentownością 10-letnią w dół o około siedem punktów bazowych na poziomie 2.26% po osiągnięciu tygodniowego maksimum w poprzedniej sesji, ponieważ inwestorzy przetrawili ostatnią decyzję polityki pieniężnej i próbowali ocenić dalszy wpływ podwyżek stóp na gospodarkę i globalny system finansowy, po ostatnich zawirowaniach w sektorze bankowym. Zgodnie z oczekiwaniami Fed podniósł stopę funduszy Fed o 25 punktów bazowych, ale powiedział, że podniesie stopy tylko raz w tym roku. Tymczasem banki centralne w Szwajcarii i Norwegii ponownie podniosły stopy. Oczekuje się również, że Bank Anglii będzie kontynuował zacieśnianie polityki pieniężnej. W zeszłym tygodniu EBC ogłosił podwyżkę kosztów pożyczek o 50 punktów bazowych. W efekcie kluczowe rentowności 10-letnich obligacji we Francji, Włoszech i Hiszpanii spadły o prawie siedem punktów bazowych do odpowiednio 2,78%, 4,12% i 3,3%. - TW: W dniu 23 marca 2023 roku bank centralny Tajwanu'podniósł swoją kluczową stopę redyskontową o 12.5 punktów bazowych do 1,875%, zaskakując większość uczestników rynku, którzy spodziewali się braku zmian w kosztach pożyczek, odzwierciedlając obawy o inflację. worry. Przy stopach procentowych znajdujących się obecnie na najwyższym poziomie od 2015 r., decydenci powiedzieli, że nadal będą koncentrować się na skumulowanych efektach zacieśniania polityki pieniężnej, efektach ubocznych polityki pieniężnej w głównych gospodarkach, prawdopodobnym wpływie ostatnich kryzysów bankowych w USA i Europie oraz tym, jak te czynniki mogą wpłynąć na krajowe implikacje gospodarcze i finansowe. Tymczasem bank centralny obniżył prognozę wzrostu PKB na ten rok do 2,21 proc. z 2,53 proc. w grudniu. Podniósł również swoją roczną prognozę inflacji do 2,09 procent z 1,88 procent. - Wielka Brytania: Oczekuje się, że Bank Anglii podniesie swoją kluczową stopę bankową o 25 punktów bazowych do 4.25% na posiedzeniu w marcu 2023 r., przesuwając koszty pożyczek na nowe maksima z 2008 r., aby przeciwdziałać wciąż dwucyfrowej inflacji, która nieoczekiwanie przyspieszyła w zeszłym miesiącu. Wysoka inflacja przy jednoczesnym zapewnieniu stabilności finansowej. Brytyjska'roczna stopa inflacji wzrosła w zeszłym miesiącu do 10,4% z 10,1%, co było pierwszym wzrostem od czterech miesięcy. Przed wczorajszym ogłoszeniem CPI inwestorzy byli dość optymistycznie nastawieni do podwyżki stóp procentowych o 25 punktów bazowych lub wstrzymania podwyżek stóp procentowych. Marcowa podwyżka byłaby jedenastą z rzędu, a inwestorzy oczekują, że latem stopy osiągną szczyt na poziomie 4,5%, co sugeruje jeszcze co najmniej jedną lub dwie ćwierćpunktowe podwyżki kosztów pożyczkowych. Bank Anglii na lutowym posiedzeniu głosował 7-2 za podniesieniem stóp procentowych o 50 punktów bazowych do 4%, co spowodowało, że koszty pożyczek osiągnęły najwyższy poziom od końca 2008 roku. - SA: Rentowność 10-letnich obligacji rządowych RPA'spadła dalej do trzymiesięcznego minimum 9.950%, w ślad za niższymi rentownościami obligacji skarbowych, gdy inwestorzy ważyli perspektywy polityki Rezerwy Federalnej'. Prezes Fed Jerome Powell potwierdził swoje zaangażowanie w obniżenie inflacji do oficjalnego celu 2%, ale zasugerował wstrzymanie podwyżek stóp procentowych z powodu ostatnich zawirowań na rynkach finansowych. W kraju oczekuje się, że Bank Rezerw Republiki Południowej Afryki podniesie swoją kluczową stopę procentową po raz ostatni w tym cyklu o 25 punktów bazowych 30 marca, kontynuując swoją walkę z lepką inflacją i wspierając jednocześnie sponiewieraną gospodarkę. SEKTORY RYNKU LIDUJĄCEGO: - Usługi komunikacyjne, Technologie informacyjne. - Słabe sektory: Energia, Utilities, Financials, Real Estate, Consumer Staples. TOP CURRENCY & COMMODITIES MARKET DRIVERS: Kluczowymi czynnikami na rynku walut i towarów są obecnie: - GBP: Funt szterling utrzymał się powyżej poziomu 1.23 poziom pod koniec marca, w pobliżu najsilniejszego od czerwca 2022 roku. Wcześniej Bank Anglii podniósł swoją kluczową stopę bankową o 25 punktów bazowych do 4,25%, co było w dużej mierze oczekiwane i pozostawił otwarte drzwi dla dalszych podwyżek stóp, jeśli inflacja się utrzyma. Ruch ten podniósł koszty pożyczek do najwyższego poziomu od 2008 r., ponieważ bank centralny podkreślił, że zależy mu na stabilności cen, a nie na krótkoterminowej zmienności w Banku Anglii. Decyzja pojawiła się po tym, jak najnowsze dane pokazały, że brytyjska inflacja wzrosła w lutym do 10,4%, bijąc oczekiwania na 9,9% i nieoczekiwanie przyspieszając z 10,1% w poprzednim miesiącu. Tymczasem funt był wspierany również przez presję na dolara w związku z gołębim tonem ostatniego posiedzenia Fed'u. Jednak dolar osłabił się również w związku z trwającą niepewnością co do kondycji amerykańskich banków po tym, jak sekretarz skarbu Janet Yellen powiedziała, że rząd nie będzie chronił wszystkich depozytów w systemie bankowym bez zastrzeżeń. - CNY: Zagraniczny juan wzrósł powyżej 6.83 wobec dolara, jego najwyższy poziom od pięciu tygodni. Rezerwa Federalna ogłosiła powszechnie oczekiwaną podwyżkę stóp o 25 punktów bazowych i zasygnalizowała, że jej polityka zacieśniania może się zakończyć. Mimo to, traderzy pozostali ostrożni, ponieważ przewodniczący Fed Jerome Powell powiedział, że urzędnicy nie będą ciąć stóp w tym roku i są gotowi podnieść stopy wyżej niż oczekiwano, jeśli będzie to konieczne. Jednocześnie ostatnie komentarze sekretarza skarbu USA Janet Yeh Lun'na nowo rozbudziły obawy o kryzys bankowy. Ponadto, juan był ostatnio pod presją ze względu na perspektywę zwiększenia płynności po tym, jak Ludowy Bank Chin ogłosił pierwsze w tym roku niespodziewane cięcie stopy rezerw obowiązkowych dla banków, aby pomóc gospodarce w ożywieniu. Bank centralny utrzymał również na stałym poziomie kluczowe stopy kredytowe w swoich marcowych ustaleniach, utrzymując główną stopę dla jednorocznych pożyczek na poziomie 3,65% i pięcioletnią stopę kredytową na poziomie 4,3%. - USD: Indeks dolara amerykańskiego spadł w czwartek do poziomu 102. Indeks dolara spadł do 102 w czwartek, pozostając pod presją w pobliżu siedmiotygodniowych minimów, ponieważ Fed ogłosił powszechnie oczekiwaną podwyżkę o 25 punktów bazowych, ale wycofał się z mówienia o potrzebie "ciągłych podwyżek stóp" i zasygnalizował, że podniesie tylko jedną stopę więcej. Prezes Fed Jerome Powell powiedział, że nie obniży stóp w tym roku i jest gotów podnieść je wyżej niż oczekiwano, jeśli będzie to konieczne. W międzyczasie sekretarz skarbu Janet Yellen powiedziała ustawodawcom, że rząd USA nie rozważa "blanket insurance" dla depozytów bankowych, wznawiając obawy przed kryzysem bankowym. Inwestorzy oczekują teraz na czwartkowe dane o liczbie bezrobotnych i sprzedaży nowych domów. Ponadto, oczekuje się, że Bank Anglii będzie dalej zacieśniał politykę w czwartek po tym, jak dane o inflacji w Wielkiej Brytanii przekroczyły oczekiwania. - GLD: Ceny złota wzrosły w czwartek do 2000 dolarów za uncję, najwięcej od roku, ponieważ inwestorzy kontynuowali trawienie marcowego posiedzenia Rezerwy Federalnej i ryzyka dla globalnego systemu bankowego. Zgodnie z luźnymi oczekiwaniami, amerykański bank centralny podniósł stopę finansowania o 25 punktów bazowych, ale przyjął gołębi ton w swoim raporcie na temat polityki i podsumowaniu projekcji gospodarczych. FOMC przewidział, że w kampanii podwyżek pozostanie ćwierć punktu, zgodnie z szacunkami z grudnia, ponieważ zwiększone zawirowania w amerykańskim systemie finansowym zawęziły zakres reakcji Fed na wyższe prognozy inflacji i niższe bezrobocie. Złoto jest wrażliwe na perspektywę ratingu, ponieważ niższe stopy procentowe zmniejszają koszt alternatywny trzymania nierentownego kruszcu. - IRN: Ceny ładunków rudy żelaza o zawartości 63.5% z dostawą do Tianjin spadły poniżej 124 USD za tonę, najniżej od ponad miesiąca, napędzane słabszym popytem ze strony producentów stali i zwiększoną kontrolą cen spekulacyjnych. Raporty wskazują, że Chiny'top producent zmniejszy krajową produkcję stali o 2,5% w 2023 roku, co oznacza trzeci z rzędu roczny spadek. Oczekuje się również, że natychmiastowa aktywność przetargowa pozostanie stłumiona, ponieważ przepisy dotyczące zanieczyszczenia zmusiły główne ośrodki produkcji stali Tangshan i Handan do zmniejszenia zdolności produkcyjnych. Tymczasem chińska Narodowa Komisja Rozwoju i Reform wydała kolejne ostrzeżenia przed spekulacyjnym wzrostem cen rudy żelaza, mówiąc, że rozprawi się z fałszywymi informacjami podawanymi przez producentów i gromadzeniem zapasów przez handlowców. W międzyczasie wysiłki mające na celu wzmocnienie infrastruktury i budownictwa ograniczyły spadek. - SLV: Kontrakty futures na srebro osiągnęły poziom 23 dolarów za uncję pod koniec marca, trzymając się blisko poziomów ostatnio widzianych na początku lutego, ale nie dorównując rajdowi złota' inwestorzy wycenili ucieczkę do metali szlachetnych w porównaniu z oczekiwaniami słabego popytu na srebro jako składnik przemysłowy. Pomimo gołębiego tonu Rezerwy Federalnej na marcowym posiedzeniu, prezes Jerome Powell powiedział, że bank centralny nie spodziewa się w tym roku żadnych obniżek stóp procentowych, co przekreśla wszelkie nadzieje na niższe koszty pożyczek. Wyższe stopy procentowe napędzają popyt na srebro jako wkład w towary o wysokim zapotrzebowaniu na przewodnictwo elektryczne, co odzwierciedlają spadające ceny akcji paneli słonecznych. Jednak ucieczka do metali szlachetnych trwała po tym, jak sekretarz skarbu USA Yellen zaprzeczyła, że uważa, iż rząd chroni wszystkie depozyty w amerykańskim systemie bankowym. - TRY: Turecka lira była stabilna na rekordowo niskim poziomie 19 za USD pod koniec marca, po tym jak turecki bank centralny utrzymał swoją kluczową stopę procentową na niezmienionym poziomie 8.5%, zgodnie z oczekiwaniami. Ruch ten nastąpił po obniżeniu stóp procentowych o 50 punktów bazowych w lutym, ponieważ TCMB powrócił do cięcia stóp procentowych w celu dalszego rozluźnienia warunków finansowych i stymulowania łańcuchów dostaw w odpowiedzi na niszczycielskie trzęsienie ziemi w Turcji'-. Od września 2021 roku bank centralny obniżył swoją kluczową stopę procentową o 10,5 punktu procentowego, wywołując kryzys liry, gwałtownie rosnącą inflację i ogromnie niezrównoważony rachunek bieżący. Inflacja w Turcji wzrosła do 86% w październiku, a następnie spadła do 55% w lutym, gdy lira spadła o 56% od początku cyklu cięć banku i pogorszyła rosnące koszty energii, które Turcja musi importować. - CHF: Frank szwajcarski umocnił się do 0.91 za USD, zbliżając się do solidnych poziomów z zeszłego tygodnia'po tym jak Szwajcarski Bank Narodowy zgodnie z oczekiwaniami poszedł naprzód z podwyżką kosztów pożyczek o 50 punktów bazowych, powołując się na ponowny wzrost presji inflacyjnej i dyskontując ostatnie zawirowania w sektorze bankowym oraz przejęcie Credit Suisse. Bank centralny zauważył, że środki ogłoszone przez rząd federalny, FINMA i SNB zakończyły kryzys. Ponadto powtórzył, że zapewnia znaczne ulgi w płynności we frankach szwajcarskich i walutach obcych, zabezpieczone gwarancjami i oprocentowane. W związku z tymult, inflacja w Szwajcarii nieoczekiwanie wzrosła w lutym do 3,4%, bijąc oczekiwania rynku o 3,1% i prognozy SNB o 3%. CHART OF THE DAY: Wielki FTSE 100 spadł o 0.85%, zamykając się na poziomie 7.500 w czwartek, w gorszej sytuacji od swoich europejskich kolegów po tym, jak Bank Anglii podniósł swoją kluczową stopę bankową o 25 punktów bazowych, zgodnie z oczekiwaniami, i podkreślił swoją gotowość do utrzymania rosnących kosztów pożyczania w razie potrzeby. Decyzja została podjęta większością 7-2, wbrew oczekiwaniom rynkowym 6-3, przy czym John Cunliffe niespodziewanie zagłosował za podwyżką stóp. Posunięcie to jest zgodne z podwyżkami stóp w tym miesiącu przez Europejski Bank Centralny i Szwajcarski Bank Narodowy, które zdecydowały się nadać priorytet walce ze wzrostem inflacji pomimo ostatnich wahań. Kredytodawcy byli wśród największych przegranych na sesji, z HSBC w dół prawie 3 procent i Barclays w dół 2 procent.

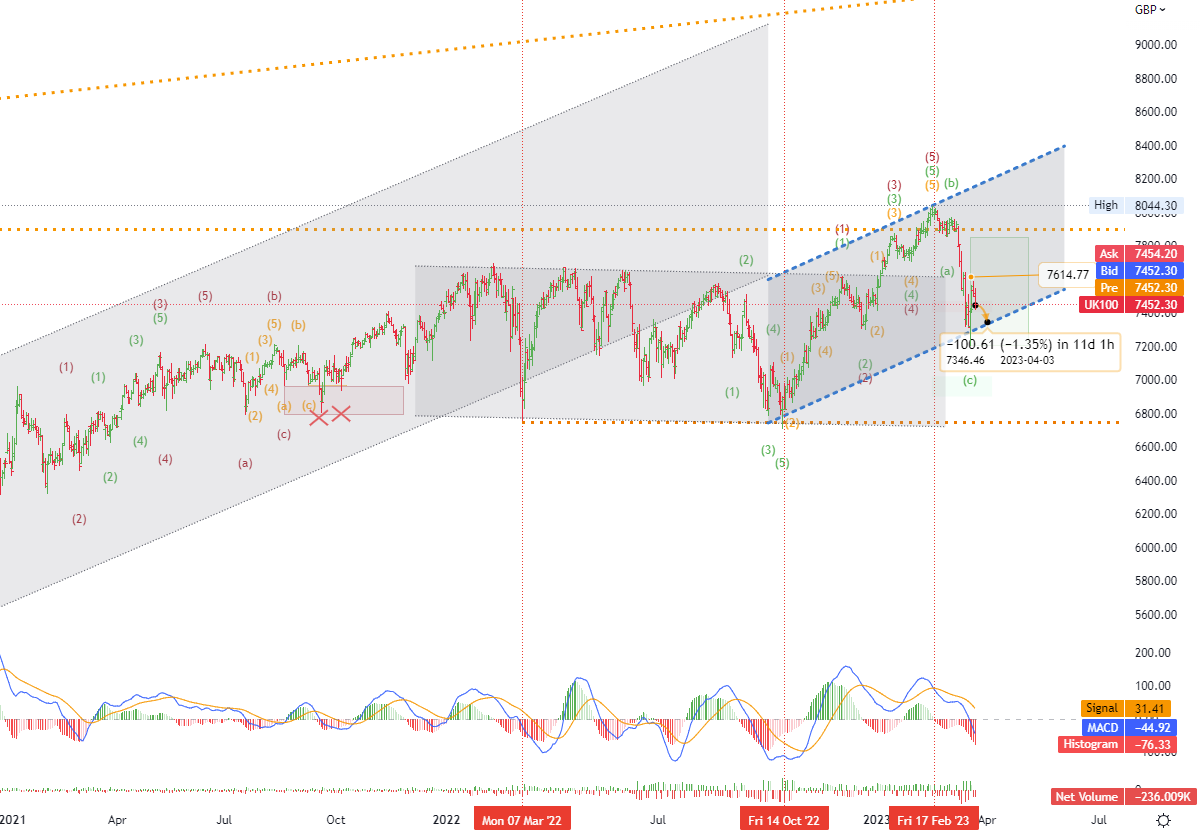

Long-term Channels Trading Strategy: - Brytyjski indeks FTSE 100 -; Wykres z ramą czasową (D1); Podstawowy opór z potencjalnym (konsolidacja obszar) znajduje się w okolicach ~ ( 7614 ), a pierwotne Wsparcie z potencjałem (cel obszar) znajduje się w okolicach ~ ( 7346 ). W związku z tym, następnym najbardziej prawdopodobnym ruchem cenowym jest (dół boczny) trend. *zobacz szczegóły na wykresie.

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us