Опасенията за забавяне на икономическия растеж продължават да са в сила, което се изразява в спад на цените на петрола и медта; европейските цени на газа се понижават.

Глобален преглед на капиталовите пазари:

Сините чипове Dow и S&P 500 изгубиха известна инерция при отварянето на борсата в петък, но приключиха сесията с ръст от по около 0,6%, тъй като голяма част от оптимизма за положителните печалби беше компенсиран от продължителните опасения за рецесия, подхранвана от Фед. Въпреки това технологичният Nasdaq се представи по-слабо, като затвори почти без промяна, тъй като по-високата доходност на американските държавни ценни книжа натежа върху акциите на компании с висок растеж и други технологични компании. Ястребовите коментари на няколко политици от Фед попариха надеждите за пауза в цикъла на затягане на централната банка. От тях най-гласовит беше президентът на Фед на Сейнт Луис Джеймс Булард, който предупреди, че затягането на условията ще има слабо влияние върху инфлацията. Производителят на инструменти за чипове Applied Materials нарасна с близо 2% на фирмения фронт, след като прогнозира приходи за първото тримесечие, които надхвърлиха очакванията на анализаторите. Dow остана почти без промяна за седмицата, докато S&P 500 загуби 0,7%, а Nasdaq - 1,2%. Canada's S&P/TSX Composite затвори в петък на ниво 19 980, с ръст от 0,5%, прекъсвайки серията от две губещи сесии, тъй като печалбите на технологичните компании и банките компенсираха резките загуби на производителите на енергия. В същото време инвеститорите прегледаха пакет от макроикономически данни. Цените на канадските промишлени производители нараснаха с 2,4% на месечна база през октомври, надминавайки очакванията за повишение с 0,4% и затвърждавайки неотдавнашните ястребови коментари на управителя на централната банка Стив Маклем. Кредиторите поведоха ръста в Торонто, като TD Bank, BMO и RBC се повишиха с повече от 0,5%. От друга страна, тежките енергийни производители се понижиха средно с близо 3%, тъй като цените на суровия петрол спаднаха рязко в края на последните две сесии. TSX затвори със спад от 0,7% през миналата седмица. Вътрешният DAX 40 се повиши с повече от 1% и затвори на ниво около 14 430, което е ръст от 1% за седмицата и седма поредна седмица на ръст, благодарение на повишенията при акциите на компаниите за комунални услуги и енергийните компании. Инвеститорите проследиха няколко икономически данни и резултати от печалби в търсене на улики за икономиката на еврозоната и пътя на лихвените проценти от Европейската централна банка. Председателят Кристин Лагард заяви, че централната банка ще продължи да повишава лихвените проценти и може дори да се наложи да ограничи растежа, за да контролира инфлацията. Същевременно Европейската централна банка обяви, че банките ще изплатят многогодишния заем на ЕЦБ'следващата седмица в размер на 296 млрд. евро, което е по-ниско от пазарните очаквания за 500 млрд. евро, което е първият прозорец за доброволно погасяване на TLTRO на ЕЦБ. Регионалният индекс STOXX 600 се повиши с около 1% до около 430 пункта, подкрепен от ръста на комуналните услуги, недвижимите имоти и финансовите предприятия. За седмицата европейският бенчмарк се повиши с 0,1%, това е пети пореден седмичен ръст. Италианският индекс FTSE MIB затвори в петък на ниво от 24 620 пункта, като се повиши с 1%, заличавайки загубите от предходните две сесии, и се повиши с 0,8% за седмицата, тъй като инвеститорите продължиха да оценяват перспективите за затягане на паричната политика от страна на основните централни банки. Трейдърите също така преработиха съобщенията, че кабинетът на Джорджия Мелони' ще определи 30 млрд. евро допълнителни разходи в първия бюджетен закон на новото правителство' очаква се те да допринесат за по-нататъшни мерки за защита на бизнеса и домакинствата от рязкото покачване на цените на енергията. Докладът силно облагодетелства доставчиците на комунални услуги, търгуващи в Милано, като Enel се повиши с 3%, а Italgas и Terna - с по 2%. Тежкият финансов сектор също затвори на зелено, като Generali се повиши с 1,5% и поведе ръста. Френският индекс CAC 40 се повиши с около 1% и затвори на ниво от 6 644,46 в петък, след като се понижаваше в продължение на две последователни сесии, в унисон с регионалните си колеги. Инвеститорите продължиха да следят икономическите данни, като същевременно се опитваха да оценят перспективите за лихвените проценти през следващите месеци. Междувременно Европейската централна банка обяви най-голямото в историята изтегляне на пари в брой от банковата система на еврозоната като част от усилията за ограничаване на инфлацията. Сред най-печелившите компании Teleperformance нарасна с 3,7%, след като заяви, че ще напусне "изключително зрелищна" част от бизнеса си с модериране на съдържание в социалните медии. Schneider Electric (+2,8%) не остана по-назад, след като Erste Group повиши препоръката си от "hold" на "buy." За разлика от нея, групата за недвижими имоти Unibail Rodamco доведе до загуби от 1,2%, след като Goldman Sachs понижи оценката на акциите й, преминавайки от "neutral" на "sell," с 12-месечна целева цена, понижена от 44 евро на 39 евро. CAC 40 приключи седмицата с ръст от около 0,8%. Лондонските акции прекъснаха тридневната си серия от загуби в петък, като бенчмаркът FTSE 100 се повиши с около 0,5% до около 7400 пункта, добавяйки почти 1% за седмицата, благодарение на ръстовете в сектора на недвижимите имоти, потребителските стоки и комуналните услуги. Последните данни показаха, че продажбите на дребно са се утроили през октомври, въпреки че все още имат низходяща тенденция. Инвеститорите също така продължиха да усвояват есенното съобщение в четвъртък. Министърът на финансите Джереми Хънт предложи съкращаване на разходите на стойност около 30 млрд. лири и 25 млрд. лири.увеличаване на данъците, включително замразяване на прага на данъка върху доходите за шест години и намаляване на най-високата ставка на данъка върху доходите до 125 000 лири. В същото време се очаква икономиката на Обединеното кралство да се свие с 1,4% през тази година и да не се върне към нивата отпреди пандемията до края на 2024 г. Индексът MOEX Russia се понижи с 0,4% и затвори на ниво от 2 204 пункта в петък, под натиска на акциите, базирани на суровини, които се понижиха с 0,5% за седмицата. Подиндексът за производителите на нефт и газ се понижи с 2,2% за седмицата, рязко изоставайки от по-широкия бенчмарк, тъй като инвеститорите продължиха да оценяват тревожните перспективи пред енергийния сектор на Русия'преди петролното ембарго на ЕС, което започва през декември. Освен че ще бъде спрян износът на петрол по море за страните от ЕС, на компаниите ще бъде забранено да използват западни танкери и застрахователни услуги за превози до Азия. Преди ембаргото Русия е получила 118 млн. долара приходи от износ на петрол по море през седмицата, приключила на 11 ноември, което е най-ниският резултат от началото на годината, сочат данни, събрани от Bloomberg. Междувременно Европейският съюз обяви, че ще ограничи цените на природния газ до края на месеца, което допълнително оказва натиск върху държавните енергийни гиганти. Татнефт и Новатек се понижиха с 1% по време на сесията. Акциите на Хонконг се понижиха с 59,71 пункта, или 0,33%, до 17 985,95 пункта в петък, след силен ръст в началото на търговията, подкрепен от новината, че китайският регулатор на видеоигрите е издал лицензи за разпространение на 70 онлайн игри. В следобедните часове пазарните нагласи станаха песимистични, като фючърсите на американските акции се понижиха, след като в четвъртък Уолстрийт се отдръпна заради опасенията от агресивно затягане на мерките от страна на Федералния резерв. Междувременно неотдавнашното задълбочаване на епидемията от COVID-19 в Китай увеличи натиска за понижаване на икономическия растеж в краткосрочен план, се казва в доклад на Goldman Sachs. China Overseas Land поведе спада (-4%), следвана от CITIC (-3%), Wuxi Biologics (-2,3%) и Tencent (-1,1%). За разлика от тях Alibaba Group нарасна с 2,1%, след като представи нова програма за обратно изкупуване на акции и отчете печалби, които надхвърлиха очакванията. Въпреки това Hang Seng се повиши с 3,8% за седмицата, това е трети седмичен ръст, подкрепен от корекциите в политиката по отношение на епидемията и мерките за стабилизиране на пазара на недвижими имоти. Индексът Baltic Dry, който измерва разходите за превоз на стоки в световен мащаб, се понижи с около 3,2% до 1189 пункта в петък, спадайки за седми пореден ден до най-ниското си ниво от 8 септември. Индексът Capesize, който проследява товари от около 150 000 тона желязна руда и въглища, се понижи за шеста поредна сесия, с около 5,6% до 1 122 пункта; индексът Panamax, който проследява товари от около 60 000 до 70 000 тона въглища и зърно, се понижи за втори пореден ден, с 3,4% до десетседмично дъно от 1 594 пункта. В същото време индексът Supramax се понижи за двадесета поредна сесия до 1 170 пункта. Индексът Baltic Dry се понижи с 12,3% през третата седмица на ноември, което е петият му седмичен спад за последните шест седмици. Бразилският индекс Ibovespa се търгуваше с повишение над 111 470 пункта в петък, след като се понижи за втори пореден ден до най-ниското си ниво от септември насам поради опасения, свързани с плана на бъдещото правителство да ограничи разходите. Междувременно в четвъртък новоизбраният вицепрезидент Жералдо Алкимин заяви, че бъдещото правителство на Бразилия ще бъде фискално отговорно, като обеща бюджетен излишък и намаляване на държавния дълг, за да потуши пазарните вълнения във връзка с предложения план за социално подпомагане. Ръководството на Конгреса, според сведенията народните представители Артур Лира и Родриго Пачеко, обсъдиха вчера възможността за предложеното изменение на преходната конституционна поправка (PEC). Търговците също така изразиха интерес към Това е добре дошло. Почти всички сектори отбелязаха ръст, начело с компаниите за недвижими имоти (+4,9%). На други места инвеститорите продължиха да оценяват перспективите пред паричната политика на Федералния резерв'след ястребовите коментари на няколко официални лица. Ibovespa бе на път да отчете 0,7% загуба за седмицата. Акциите на Хонконг се понижиха с 59,71 пункта, или 0,33%, и затвориха на ниво от 17 985,95 пункта в петък, след силните ръстове в началото на търговията, породени от новината, че китайският регулаторен орган за видеоигри е издал лицензи за издаване на 70 онлайн игри. Пазарните нагласи станаха песимистични в следобедните часове, като фючърсите на американските акции се понижиха, след като в четвъртък Уолстрийт коригира заради опасенията, че Федералният резерв ще затегне рязко политиката си. Междувременно Goldman Sachs заяви в своя бележка, че неотдавнашното влошаване на ситуацията в Китай' е увеличило натиска за понижаване на растежа в краткосрочен план. Китайската компания China Overseas поведе спада (-4%), следвана от CITIC (-3%), WuXi Biologics (-2,3%) и Tencent (-1,1%). За разлика от тях Alibaba Group Holding се повиши с 2,1%, след като представи нова програма за обратно изкупуване и отчете печалби, които надхвърлиха очакванията. Въпреки това индексът Hang Seng се повиши с 3,8% за седмицата. Акциите на Нова Зеландия се повишиха с 86,09 пункта, или 0,76%, за да затворят на почти четириседмичен връх от 11 380,61 пункта в петък, след като се търгуваха с понижение в началото на търговията, с 0,6% за седмицата, което е четвърти пореден седмичен ръст. Търговците насочиха вниманието си къмна срещата на централната банка следващата седмица, като пазарът е разделен по въпроса дали е неизбежно увеличение на лихвения процент с 50 или 75 базисни пункта. От октомври 2021 г. насам Резервната банка на Нова Зеландия поддържа ястребовата си позиция, за да охлади инфлацията на високото ниво от повече от 30 години. Междувременно министър-председателят Джасинда Ардерн трябва да се срещне с президента Си Дзинпин в рамките на срещата на върха на Азиатско-тихоокеанското икономическо сътрудничество (АТИС) в Банкок'. Това ще бъде първата им среща лице в лице от 2019 г. насам. Комуналните услуги, здравните технологии и неенергийните минерали до голяма степен доведоха до ръст. Водеща роля изигра живакът NZ, който се повиши с 4,1%. В петък Nikkei 225 спадна с 0,11% и затвори на ниво от 27 900 пункта. За сравнение, по-широкият Topix се повиши с 0,04% до 1 967 на фона на предпазливите настроения, след като представителите на Фед заявиха, че са готови да затегнат допълнително политиката, за да ограничат инфлацията. доминират пазарните настроения. Японските акции също бяха волатилни, след като управителят на Японската централна банка Харухико Курода подчерта необходимостта от поддържане на свръххлабава парична политика в подкрепа на икономиката, след като данните показаха, че годишните основни потребителски цени в страната'са се покачили до 40-годишен връх през октомври. Тежките компании в индекса като SoftBank Group (-3,9%), Tokyo Electron (-1%), Mitsubishi UFJ (-0,6%), NYK Line (-2,4%) и Recruit Holdings (-3,2%) отбелязаха значителни загуби. В същото време сред едва поскъпналите компании бяха Nintendo (0,7%), Sumitomo Mitsui (0,5%) и Sony Group (0,2%). Индексите Shanghai Composite и Shenzhen Composite изпитваха затруднения в петък1на фона на нарастващите опасения от възобновяване на коронавируса в Китай, което попари надеждите за възобновяване на дейността и допълнително помрачи икономическите перспективи. Инвеститорите се вслушаха и в предупрежденията на Китайската народна банка, че инфлацията може да се ускори в очакване на нарастване на търсенето, което оставя малко място за по-нататъшно облекчаване на паричната политика. Бенчмарк индексът остана на път да завърши седмицата с незначително повишение, наскоро подкрепен от промените в политиката, засягащи сектора на недвижимите имоти в Китай и подхода към Covid, както и от положителните новини от контактите на президента Си Дзинпин с други световни лидери. Растежът на акциите в сферата на здравеопазването, технологиите и новата енергетика предимно се повиши, като в същото време силно нараснаха акциите на Shijiazhuang Yilin (3,4%), China Great Wall Technology (8%) и Modern New Energy (2,1%). Австралийският S&P/ASX 200 се повиши с 0,23% до 7 152 в петък. Все пак той завърши седмицата с незначителни промени през периода на фона на опасенията за по-нататъшно затягане на мерките от страна на Федералния резерв, несигурността, свързана с Ковида в Китай, и спада на цените на суровините. Измийте се. Във вътрешен план Резервната банка на Австралия продължи да дава сигнали за парична политика, основана на данни, след като забави повишаването на лихвените проценти, въпреки солидните икономически данни, подкрепящи по-нататъшното затягане. Финансовите компании бяха водещи в печалбите в петък, като "големите четири" банки се повишиха с между 0,2% и 1,8%. В същото време акциите на технологичните, енергийните и литиевите компании изостанаха от по-широкия пазар. В корпоративните новини OZ Minerals се повиши с 4%, след като подкрепи увеличението на офертата на BHP Billiton Group Inc'за 9,6 млрд. австралийски долара, тъй като последната планира да увеличи портфолиото си от мед и никел.

ПРЕГЛЕД НА ИКОНОМИЧЕСКИТЕ ДАННИ:

Преглед на последните икономически данни:

- САЩ: Продажбите на съществуващи жилища в САЩ се понижиха с 5,9% през октомври 2022 г. до сезонно изгладен годишен темп от 4,43 млн. единици, което е най-ниското ниво от декември 2011 г. насам, като се изключи краткият спад в началото на пандемията, когато консенсусната прогноза беше за 438 млн. комплекта. Това беше деветият месец на спад на продажбите, тъй като цените на жилищата продължиха да се покачват, а 30-годишните фиксирани лихви по ипотечните кредити достигнаха 20-годишен връх, което принуди много купувачи да напуснат пазара. "С покачването на лихвите по ипотечните кредити повече потенциални купувачи на жилища бяха изключени от правото на ипотека през октомври, " каза Юн, главен икономист в NAR. Голям.". Същевременно общият запас от жилища спадна с 0,8% до 1,22 млн. единици. Средната цена на съществуващите жилища за всички видове жилища е 379 100 долара, което е с 6,6% повече спрямо октомври 2021 г. Имотите обикновено остават на пазара 21 дни през октомври, в сравнение с 19 дни през септември.

- САЩ: През ноември 2022 г. индексът на производственото производство на Фед Канзас Сити'достигна -10, което е второто най-ниско число от май 2020 г. насам, като се понижи само от -22 през предходния месец. Забавянето на фабричния растеж през периода се дължи на по-ниската активност в производството на първични метали, пластмасови и каучукови изделия, химикали, мебели и метали. Повечето месечни индекси се понижиха, като индексът на времето за доставка вече е на най-ниското си равнище в историята. Същевременно индексът на поръчките нарасна с най-бавния си темп от март 2021 г. насам, повлиян от спада на новите поръчки и натрупаните поръчки. От друга страна, бъдещият съставен индекс се понижи до 0 от -1 през предходния месец, тъй като очакванията за про(6 срещу -1 през октомври).

- CA: Чуждестранните инвеститори намалиха експозицията си към канадски ценни книжа с нетни 22,3 млрд. канадски долара през септември 2022 г., което е най-голямата сума от декември 2018 г. насам и представлява промяна спрямо нетните придобивания от 26,2 млрд. канадски долара през предходния месец. Нерезиденти продадоха нетно 11,1 млрд. канадски долара в дългови ценни книжа чрез инструменти на паричния пазар на федералното правителство (9,2 млрд. канадски долара) и облигации на федералното правителство (5,8 млрд. канадски долара). Същевременно чуждестранните инвеститори продадоха нетно 8,9 млрд. канадски долара в канадски акции, като проследиха спада с 4,6% на бенчмарковия индекс S&P/TSX Composite за същия период. От друга страна, канадските резиденти извършиха нетни покупки на чуждестранни ценни книжа в размер на 9,6 млрд. канадски долара, като нетните активи от облигации (12,9 млрд. канадски долара) компенсираха продажбите на акции (1,4 млрд. канадски долара).

- CA: През октомври 2022 г. канадският индекс на цените на суровините нарасна с 1,1% на месечна база до 145,6 индексни пункта, възстановявайки се от низходящо ревизирания спад от 3,1% през септември, главно поради по-високите цени на енергийните продукти от суров петрол (2%). Цените на конвенционалния суров петрол се повишиха с 5,1% поради очакванията за по-ниско производство на суров петрол. Същевременно цените на рапицата също се повишиха (+7,7%), но разходите за дървени трупи, целулоза, естествен каучук и други горски продукти спаднаха (-9,5%). В резултат на това цените на суровините се повишиха с 9% на годишна база.

- SW: През октомври 2022 г. равнището на безработица в Швеция'спадна от 7,6% през същия месец на миналата година до 7,1%, броят на безработните намаля с 22 000 до 396 000 души, а броят на заетите се увеличи със 110 000 до 5,19 млн. души. Коефициентът на участие в работната сила се повиши с 1,0 процентни пункта до 74,1%, а коефициентът на заетост - с 1,1 процентни пункта до 68,8%. На сезонно изгладена база равнището на безработица беше 7,3% през октомври.

- BG: Дефицитът по текущата сметка на България'се увеличи до 457,9 млн. евро през септември 2022 г. от 31,5 млн. евро година по-рано. Дефицитът по стоките се увеличи до 632,4 млн. евро от 191,6 млн. евро през септември 2021 г.; дефицитът по първичния доход нарасна от 322,8 млн. евро на 362,1 млн. евро; излишъкът по вторичния доход се сви от 142,5 млн. евро на 106,7 млн. евро. В същото време излишъкът по услугите се увеличи от 340,3 млн. евро на 429,9 млн. евро.

- SW: Промишленото производство в Швейцария нарасна с 5,2% на годишна база през третото тримесечие на 2022 г., което е малко повече от ревизирания в посока надолу ръст от 5% през предходните три месеца, поради по-малкото свиване в добивната промишленост (-2,1% спрямо -12%) и доставките на електроенергия (-6,6% спрямо -9,8%). Същевременно ръстът на продукцията в промишлеността се задържа на стабилно равнище от 6,3%. В резултат на това промишленото производство нарасна с 0,5% през третото тримесечие на сезонно изгладена тримесечна база след ревизирания надолу спад от 0,1% през предходното тримесечие.

- НР: Икономиката на Норвегия'се разшири с 1,5% на тримесечна база през третото тримесечие на 2022 г., което е най-бързият темп от четири тримесечия насам, след ревизирания нагоре ръст от 1,3% през второто тримесечие. Дейността в областта на петрола и морския транспорт нарасна със 7,6%, което е доста над ръста от 1,5% през второто тримесечие. На други места бруто образуването на основен капитал се повиши с 0,4%, което е двойно повече от увеличението с 0,2% през второто тримесечие, а инвестициите в услуги, свързани с добивната промишленост, нараснаха с 15,5%. В резултат на това износът нарасна по-бързо (5,7% спрямо 2,8%), а вносът се забави (2,9% спрямо 5,7%). Същевременно БВП на континенталната част на страната, който изключва предимно базирания на петрола офшорен сектор, нарасна с 0,8% през второто тримесечие, надминавайки пазарните очаквания за увеличение с 0,4%, което се дължеше най-вече на услугите и търговията на едро. 1.2% .

- JP: Основният индекс на потребителските цени в Япония (без пресните храни, но с включени разходи за гориво) нарасна с 3,6% на годишна база през октомври 2022 г., което е най-бързият темп от февруари 1982 г. насам, благодарение на високите световни цени на суровините и по-слабите разходи за внос на йени. Данните за октомври последваха увеличението от 3% през септември и бяха по-високи от очакванията на анализаторите' за повишение от 3,5%. Базисната инфлация също надхвърли целта на централната банка за 2% за седми пореден месец, поставяйки предизвикателство пред Японската централна банка, която е подложена на все по-голям натиск да коригира политиката си на ултраниски лихвени проценти. Въпреки това управителят на Японската централна банка Харухико Курода наскоро заяви, че централната банка ще се придържа към облекчаване на паричната политика, за да подкрепи икономиката, позовавайки се на желанието за устойчива инфлация наред с ръста на заплатите.

- JP: Годишният темп на инфлация в Япония'се повиши до 3,7% през октомври 2022 г. от 3,0% месец по-рано, което е най-високото ниво от януари 1991 г. насам, поради високите цени на вносните суровини и продължаващата слабост на йената. Възходящият натиск идваше от всички компоненти: храните(6,2 % спрямо 4,2 % през септември); жилища (1,1 % спрямо 0,6 %); сметки за горива, светлина и вода (14,6 % спрямо 14,9 %), най-вече за електроенергия (10,9 % спрямо %) и природен газ (20,0 % спрямо 19,4 %); транспорт и комуникации (2.0 % спрямо 0,6 %); медицински грижи (0,2 % спрямо -0,5 %), мебели и домакински уреди (6,9 % спрямо 6,6 %); култура и развлечения (0,9 % спрямо 2,2 %) и различни (0,8 % спрямо 1,2 %). В резултат на това основните потребителски цени нараснаха с 3,6% на годишна база, най-много от февруари 1982 г. насам, надминавайки очакванията за повишение с 3,5% и надхвърляйки целта на Японската централна банка от 2% за седми пореден месец. На месечна база потребителските цени се повишиха с 0.

- PR: Годишната инфлация на цените на производител в Португалия спадна до 16,2% през октомври 2022 г. от ревизираните нагоре 19,7% през предходния месец, отбелязвайки четвърти пореден спад на инфлацията и най-ниското ниво от една година насам. Цените се понижиха при енергията (21,7% спрямо 34,9% през септември), междинните стоки (16,7% спрямо 18,8%) и капиталовите стоки (4,4% спрямо 4,7%). От друга страна, цените на потребителските стоки се повишиха по-бързо (15,7% спрямо 15,3%). В резултат на това цените на производител се понижиха с 0,4% на месечна база спрямо ревизирания спад от 0,1% през септември.

- ML: Годишната инфлация в Малта'достигна рекордно високо ниво от 7,4% през октомври 2022 г., като остана непроменена спрямо предходния месец. Възходящият натиск продължи да идва главно от цените на храните и безалкохолните напитки (съответно 14,3% и 11,9% през септември) и на жилищата и комуналните услуги (10,2% и 9,6%). Същевременно цените се забавиха при транспорта (4,1% спрямо 7,7%); развлеченията и културата (6,6% спрямо 7,7%); ресторантите и хотелите (6,4% спрямо 6,4%) и различните стоки и услуги (4,6% спрямо 4,8%). В резултат на това на месечна база индексът на потребителските цени се понижи с 0,6%, колкото и през предходния месец'

- Кипър: Годишният координиран темп на инфлация в Кипър'се понижи за трети пореден месец през октомври 2022 г., като спадна до 8,6% спрямо 9% през предходния месец. Основните причини за забавянето на темпа на нарастване на цените бяха жилищата и комуналните услуги (22,2% спрямо 28,7%), транспортът (11,9% спрямо 11,1%) и ресторантите и хотелите (9,1% спрямо 10,7%). От друга страна, намаляха цените на облеклото и обувките (-0,2% спрямо 0%), докато разходите за храна и безалкохолни напитки се увеличиха по-бързо (12,6% спрямо 9,1%). В резултат на това на месечна база ХИПЦ се повиши с 0,5% след спад от 1% през предходния месец.

- ЕС: Инфлацията на потребителските цени в еврозоната беше ревизирана леко надолу до 10,6% през октомври 2022 г. спрямо първоначалната оценка от 10,7%. Въпреки това темпът остава рекордно висок и значително над целевата стойност на ЕЦБ'от 2,0% на фона на рязко покачващите се цени на енергията и слабото евро. Данните оказаха натиск върху политиците от Европейската централна банка да продължат да повишават лихвените проценти въпреки признаците за икономически спад. Основният натиск за повишаване на цените бе оказан от енергията (41,5% спрямо 40,7% през септември), следвана от храните, алкохола и тютюна (11,1% спрямо 11,8%), услугите (4,3%, колкото и през септември) и неенергийните промишлени стоки (6,1%) процентно спрямо 5,5%). В резултат на това годишната базисна инфлация, която изключва волатилните цени на енергията, храните, алкохола и тютюневите изделия, се повиши до 5,0% през октомври, което е най-високата стойност в историята.

Поглед напред:

Седмица напред:

- В САЩ инвеститорите ще следят отблизо публикуването на протокола на FOMC, индекса на потребителските нагласи на Мичиганския университет, поръчките на стоки за дълготрайна употреба и продажбите на нови жилища. Освен това във фокуса на вниманието ще бъдат и експресните данни за PMI индексите през ноември от основните развити икономики, включително САЩ, Япония, Германия, Франция и Австралия. В крайна сметка централните банки на Китай, Нова Зеландия, Швеция, Южна Корея, Турция, Малайзия и Южна Африка ще определят посоката на паричната политика.

Днес инвеститорите ще получат следното:

- EUR: Германски индекс на потребителските цени м/м и Изказване на председателя на Буба Нагел.

- NZD: Разходи по кредитни карти г/г и търговски баланс.

- GBP: Изказване на члена на MPC Cunliffe.

- AUD: Водещ индекс на CB м/м.

КЛЮЧОВИ ДВИГАТЕЛИ НА ПАЗАРА НА АКЦИИ И ОБЛИГАЦИИ:

- GE: Доходността на германските 10-годишни държавни облигации се задържа над 2%, след като ЕЦБ обяви, че банките от еврозоната ще изплатят 296 млрд. евро от многогодишните заеми на ЕЦБ през следващатаек, под пазарните очаквания за 500 млрд. евро, което е първият прозорец на ЕЦБ за доброволно погасяване на TLTRO след промяната на условията през октомври. Междувременно председателят на ЕЦБ Кристин Лагард заяви, че централната банка ще продължи да повишава лихвените проценти, тъй като през октомври инфлацията в еврозоната достигна рекордно високо равнище от 10,6%, което е значително над целевото равнище от 2%. Въпреки това се смята, че рецесията едва ли ще намалее Ценовият натиск е достатъчен за да може ЕЦБ да натисне спирачките. Сега инвеститорите са разделени в оценките си за декемврийското повишение на лихвените проценти с 50 и 75 базисни точки и очакват да намалят притежаваните облигации, започвайки от първата половина на 2023 г. Миналата седмица доходността на германските облигации беше на път да отбележи втора поредна седмична загуба за първи път от юли насам, тъй като основните централни банки, включително Федералният резерв, се стремят да възприемат по-благосклонен подход.

- IN: Доходността на 10-годишните държавни облигации на Индия беше над 7,3%, което е леко повишение спрямо близо двумесечното дъно от 7,26%, достигнато на 15 ноември, следвайки повишаването на доходността на облигациите в световен мащаб, тъй като основните централни банки сигнализираха, че лихвените проценти ще продължат да се повишават. Във вътрешен план паричните пазари очакват РБИ да повиши основния си лихвен процент с 50 базисни точки на заседанието си през декември, добавяйки го към повишението от 180 базисни точки, което направи от началото на затягането на лихвените условия през май, в опит да овладее упоритата инфлация. Освен това последните данни показаха, че цените на дребно са се повишили с 6,8% за годината през октомври, отбелязвайки десетия месец, в който инфлацията надхвърля целта на централната банка'за таван от 6%. Все пак възстановяването на доходността бе ограничено от съобщенията, че основните държавни разходи трябва да бъдат под заложената в бюджета сума за текущата фискална година за първи път от 2019/20 г. насам, което подчертава целта на правителството да ограничи фискалния дефицит и да намали кредитния риск по дълга на Индия .

- CA: Доходността на 10-годишните канадски държавни облигации се покачи над 3,1%, отскачайки от повече от едномесечно дъно от около 3% по-рано миналата седмица, тъй като перспективата за по-нататъшно повишаване на лихвените проценти намали апетита на инвеститорите към държавния дълг. Политиците от Федералния резерв засилиха ястребовия си тон, като заявиха, че инфлацията остава твърде висока, и същевременно предупредиха, че е твърде рано да се обмисля пауза. На вътрешния пазар Банката на Канада изненада пазарите миналия месец, като повиши основния си лихвен процент с по-малко от очакваните 50 базисни точки, тъй като оцени перспективите за растеж. Въпреки това се очаква централната банка да запази цикъла на затягане на лихвените проценти до достигане на окончателно равнище от около 4,25%.

- САЩ: Доходността на държавните облигации в световен мащаб се повиши, след като основните централни банки очертаха по-дълъг път на затягане на паричната политика и предупредиха, че е твърде рано да се обмисля пауза. Политиците на ФЕД нямат друг избор, освен да засилят ястребовата реторика, тъй като инфлацията едва започва да намалява, след като достигна най-високото си ниво от десетилетия насам, и има признаци за устойчива американска икономика, затегнат пазар на труда и нарастващ брой потребители в САЩ. Ускоряване. В Европа президентът на Европейската централна банка Кристин Лагард предупреди, че централната банка ще продължи да повишава лихвените проценти и може да се наложи дори да ограничи растежа, за да държи инфлацията под контрол. Доходността на 10-годишните държавни ценни книжа на САЩ, която е еталон за глобалните разходи по заемите, се възстанови рязко до 3,8% от повече от едномесечното дъно от 3,7% в началото на седмицата. Доходността на 10-годишните германски облигации в Европа скочи над 2%.

- Великобритания: Доходността на 10-годишните държавни облигации на Обединеното кралство се повиши до 3,3% от двумесечното дъно от 3,09%, достигнато в четвъртък, след като канцлерът на хазната Джереми Хънт обяви повишаване на данъците и съкращаване на разходите, за да оздрави страната. Публичните финанси и да възстанови икономическата си надеждност. Данъчните промени са широко очаквани, като основните мерки включват намаляване на горния праг на данъка върху доходите от 45% на £125 000 и замразяване на освобождаванията и праговете за данъка върху доходите, националното осигуряване и данъка върху наследствата за още две години. Освен това бюджетът цели да намали облекчението за дивиденти на 1000 лири през следващата година, а след това на 500 лири през април 2024 г. Според Службата за бюджетна отговорност Обединеното кралство е в рецесия, която очаква БВП да се свие с 1,4 % през следващата година, преди да се върне към растеж през 2024 г., но може би с по-нисък връх от този в САЩ.

СЕКТОРИ НА СТОКОВИЯ ПАЗАР:

- Високи: комунални услуги, недвижими имоти, финанси, здравеопазване.

- Ниски: Енергетика, Комуникационни услуги.

Основни движещи сили на валутния и стоковия пазар:

- НЕФТ: Фючърсите на суровия петрол West Texas Intermediate паднаха с 4% до около 78 долара за барел в петък, което е най-ниското ниво от 28 септември, и са на път да завършат седмицата с понижениеn повече от 10%, тъй като слабите перспективи за търсенето надделяха над опасенията за предлагането. Възобновената епидемия от коронавирус в Китай попари надеждите за възобновяване на работата и помрачи перспективите за търсенето в най-големия вносител на суров петрол в света. Освен това продължават да съществуват опасения, че агресивното затягане на паричната политика от страна на големите централни банки може да доведе до рецесия в световната икономика, което ще навреди на търсенето на енергия. Неотдавна президентът на Федералната резервна банка на Сейнт Луис Джеймс Булард заяви, че лихвеният процент по федералните фондове може да достигне диапазона от 5% до 7%, което е по-високо от това, което пазарът оценява в момента, тъй като властите се борят с инфлацията. Все пак инвеститорите остават предпазливи заради силно несигурните перспективи за предлагането в началото на зимата, като Европейският съюз ще забрани потока на руски суров петрол от декември. Фючърсите върху суровия петрол тип "Брент" се повишиха над 90 долара за барел в петък, но останаха рязко по-ниски за седмицата, тъй като слабите перспективи за търсенето надделяха над опасенията за предлагането. Международният петролен бенчмарк поевтиня с около 6 % през тази седмица под натиска на опасенията, че агресивното затягане на паричната политика от страна на големите централни банки може да доведе до рецесия в световната икономика, което ще навреди на търсенето на енергия. По-специално, президентът на Фед в Сейнт Луис Джеймс Булард заяви, че лихвеният процент по федералните фондове може да достигне диапазона от 5 до 7 %, което е по-високо от това, което пазарът оценява в момента, тъй като властите се борят с инфлацията. Възобновяването на коронавируса в Китай също попари надеждите за възобновяване на производството и помрачи перспективите за търсенето в най-големия вносител на суров петрол в света'. Все пак търговците остават предпазливи заради силно несигурните перспективи за предлагането в началото на зимата

- NIC: Пазарът на никел отново е нестабилен, като цената на бенчмарка на LME спадна с близо 20% до 25 000 долара за тон през последните две сесии, след като по-рано тази седмица достигна шестмесечен връх от около 30 000 долара. Дивите ценови колебания съживиха опасенията за криза на ликвидността на една от най-важните промишлени суровини. LME реагира, като повиши първоначалните маржове с 28% до 6100 USD за тон от края на търговията в петък и засили дейностите по наблюдение на пазара. В началото на март цените за кратко надхвърлиха границата от 100 000 щатски долара, тъй като китайската компания Tsingshan Holdings направи големи покупки, за да хеджира мечите си залози върху метала. В допълнение към хаотичните ценови действия инвеститорите продължиха да се фокусират върху развитието на политиката на Китай'на нулева ковида. Възобновяването на дейността на най-големия потребител на метала в света би трябвало да стимулира търсенето, като същевременно осигури известна почивка за цените. Що се отнася до предлагането, дефицитът на никел през 2021 г. ще се превърне в излишък през 2022 г. поради стабилното производство в Индонезия.

- ГАЗ: Фючърсите на природния газ в САЩ паднаха под 6,20 долара за милион британски термични единици в петък след четири сесии на ръст, но все пак се повишиха с повече от 5% за седмицата, тъй като търсенето на отопление се увеличава поради по-хладното време. От друга страна, заводът за износ на втечнен природен газ Freeport в Тексас може да не успее да се върне в експлоатация този месец, тъй като все още се извършват ремонтни дейности и се полагат усилия за получаване на регулаторно одобрение за предоставяне на повече газ за вътрешна употреба. Междувременно данните на EIA показаха, че през седмицата, приключила на 11 ноември, американските енергийни компании са добавили 64 млрд. куб. фута природен газ в хранилищата, което съответства на очакванията. За сравнение, през същата седмица на миналата година увеличението е било 23 млрд. куб. м, а средното намаление за петгодишен период (2017-2021 г.) е 5 млрд. куб. м. Запасите по това време на годината са близо до петгодишната средна стойност от 3,651 tcf.

- GBP: Стерлингът се повиши до 1,19 USD в петък, възстановявайки се от загубата от 0,5% в четвъртък, за да затвори на най-високото си ниво от три месеца, тъй като инвеститорите приветстваха новите данни и новия бюджет. Данните от петък показаха, че продажбите на дребно са нараснали с 0,6% през октомври, което е доста над очакванията за ръст от 0,3%. Междувременно канцлерът на хазната Джереми Хънт очерта в есенното си бюджетно изявление план за £55 млрд. лв. за повишаване на данъците и намаляване на разходите, целящ да оздрави публичните финанси на страната и да възстанови доверието в нея. Въпреки това канцлерът заяви, че Великобритания вече е в рецесия, като според прогнозата на OBR икономиката ще се свие с 1,4% през 2023 г. в сравнение с прогнозата за ръст от 1,8% в предишната прогноза, публикувана през март. Що се отнася до паричната политика, фючърсите на британския паричен пазар сочат, че Английската централна банка ще повиши лихвените проценти до максималните 4%.

- JPY: Годишните основни потребителски цени в Япония се покачиха до 40-годишен връх от 3,6% през октомври, тъй като високите световни цени на суровините и слабата йена повишиха разходите за внос, а йената поскъпна с повече от 140 за долар, показаха данните. Валутата укрепна дори след като управителят на Японската централна банка Харухико Курода подчерта необходимостта от поддържане на свръххлабава парична политика в подкрепа на икономиката след данните за прегряване на инфлацията. Курода и преди е заявявал, че централната банка иска да постигне устойчива инфлация наред с ръста на заплатите. Освен това последните данни показаха, че тТърговският дефицит на страната се е увеличил повече от очакваното през октомври, тъй като нарастващите разходи за внос са изпреварили ръста на износа, а икономиката на страната се е свила неочаквано през третото тримесечие.

- GLD: В петък златото се задържа на нива около 1760 долара за тройунция, но се очертаваше да приключи седмицата с понижение, тъй като ястребовите новини от Федералния резерв на САЩ намекнаха за повече повишения на лихвените проценти, отколкото пазарът очакваше, понижавайки очакванията за промяна в политиката на централната банка. Най-вече президентът на Фед на Сейнт Луис Джеймс Булард заяви, че лихвеният процент не е достатъчно рестриктивен, и предположи, че той може да достигне диапазона от 5% до 7%, което е над текущите пазарни цени. Президентът на Фед на Сан Франциско Мери Дейли също подчерта, че пауза в повишаването на лихвените проценти е "невъзможна." В същото време президентът на Фед на Канзас Сити Естер Джордж заяви, че политиците трябва да бъдат "внимателни да не спрат преждевременно" от повишаването на лихвените проценти. В същото време златото е широко считано за средство за предпазване от инфлация и икономическа несигурност.

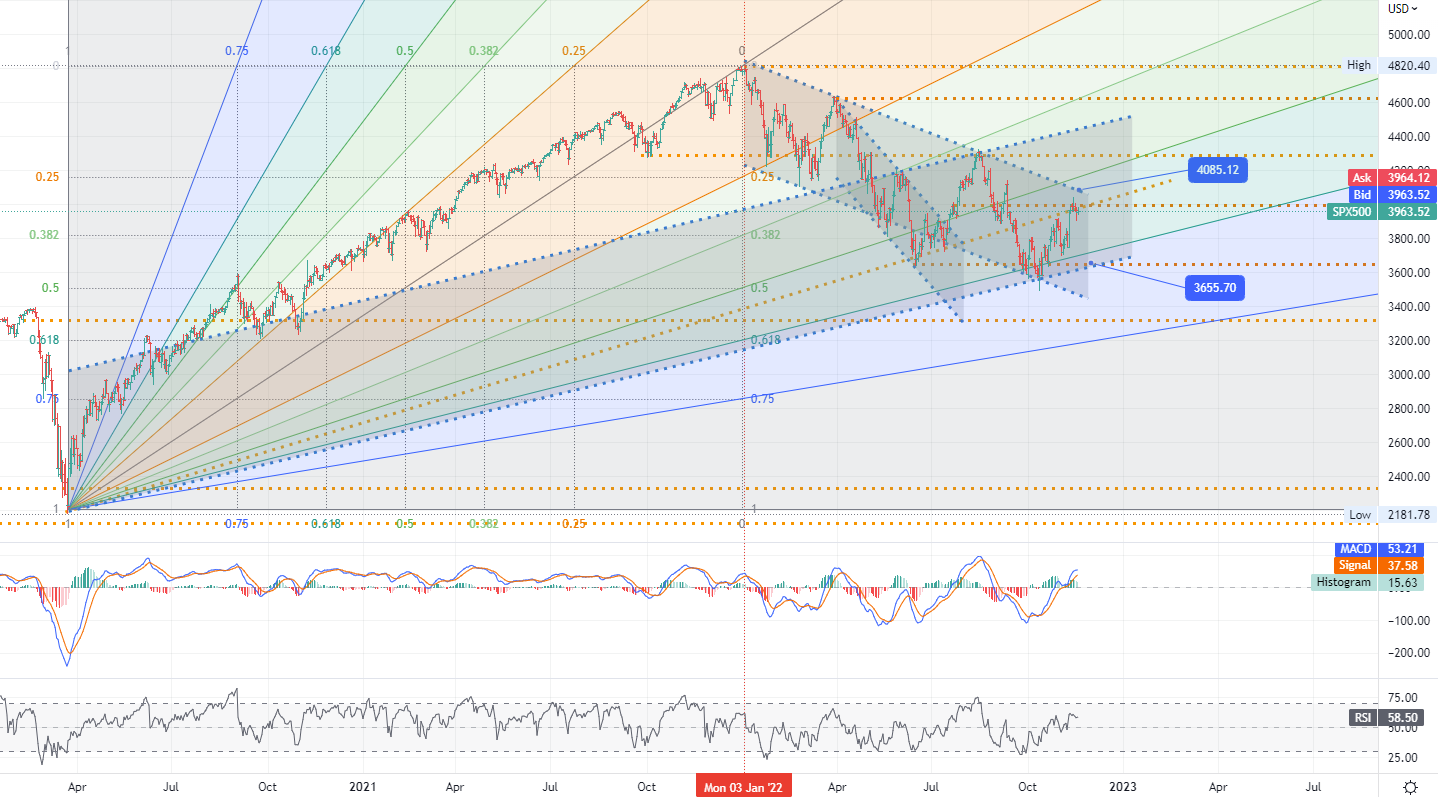

ХАРТА НА ДЕНЯ:

Сините чипове Dow и S&P 500 загубиха известна инерция при отварянето на борсата в петък, но приключиха сесията с ръст от по около 0,6%, тъй като голяма част от оптимизма за положителните резултати беше компенсиран от продължителните опасения за рецесия, подхранвана от Фед. Въпреки това технологичният Nasdaq се представи по-слабо, като затвори почти без промяна, тъй като по-високата доходност на американските държавни ценни книжа натежа върху акциите на компании с висок растеж и други технологични компании. Ястребовите коментари на няколко политици от Фед попариха надеждите за пауза в цикъла на затягане на централната банка. От тях най-гласовит беше президентът на Фед на Сейнт Луис Джеймс Булард, който предупреди, че затягането на условията ще има слабо влияние върху инфлацията. Производителят на инструменти за чипове Applied Materials нарасна с близо 2% на фирмения фронт, след като прогнозира приходи за първото тримесечие, които надхвърлиха очакванията на анализаторите. Dow остана почти без промяна за седмицата, докато S&P 500 загуби 0,7%, а Nasdaq - 1,2%.

- US S&P 500 index - D1, Съпротива (зона за къси цели) около ~ 4085, подкрепа около ~ 3655

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us