Опасения по поводу замедления экономического роста все еще сохраняются, выражаясь в падении цен на нефть и медь; европейские цены на газ снижаются

ОБЗОР ГЛОБАЛЬНЫХ КАПИТАЛЬНЫХ РЫНКОВ:

.В пятницу "голубые фишки" Dow и S&P 500 потеряли некоторый импульс на открытии, но завершили сессию ростом примерно на 0,6% каждый, поскольку оптимизм по поводу положительных доходов был нивелирован затянувшимися опасениями рецессии, подпитываемой ФРС. Тем не менее, технологически тяжелый Nasdaq преуспел, закрывшись почти без изменений, поскольку рост доходности казначейских облигаций США оказал негативное влияние на акции быстрорастущих и других технологических компаний. Ястребиные комментарии нескольких политиков ФРС разрушили надежды на паузу в цикле ужесточения политики центрального банка. Из них наиболее резко высказался президент ФРС Сент-Луиса Джеймс Буллард, который предупредил, что ужесточение условий не окажет значительного влияния на инфляцию. Производитель микросхем Applied Materials вырос почти на 2 процента после того, как прогнозы доходов за первый квартал превзошли оценки аналитиков. За неделю Dow практически не изменился, в то время как S&P 500 потерял 0,7 процента, а Nasdaq - 1,2 процента. Канадский индекс S&P/TSX Composite в пятницу закрылся на отметке 19 980, поднявшись на 0,5 процента, прервав двухсессионную полосу неудач, поскольку рост акций технологических компаний и банков компенсировал резкие потери акций производителей энергии. В то же время инвесторы переваривали пакет макроэкономических данных. Цены производителей промышленной продукции Канады выросли в октябре на 2,4% в месячном исчислении, превысив ожидания роста на 0,4% и подкрепив недавние "ястребиные" комментарии главы центрального банка Стива Маклема. Кредиторы возглавили рост в Торонто: TD Bank, BMO и RBC выросли более чем на 0,5%. С другой стороны, акции производителей тяжелых энергоносителей снизились в среднем почти на 3%, поскольку цены на сырую нефть резко упали в конце последних двух сессий. На прошлой неделе TSX закрылся с понижением на 0,7%. Отечественный DAX 40 вырос более чем на 1% и закрылся на отметке 14 430, увеличившись на 1% за неделю, что стало седьмой подряд неделей роста, чему способствовал рост акций коммунальных и энергетических компаний. Инвесторы отслеживали ряд экономических данных и результаты прибыли в поисках подсказок об экономике еврозоны и пути процентных ставок от Европейского центрального банка. Президент Кристин Лагард заявила, что центральный банк продолжит повышать процентные ставки и, возможно, даже будет вынужден ограничить рост, чтобы сдержать инфляцию. В то же время Европейский центральный банк объявил, что банки погасят многолетний кредит ЕЦБ в размере 296 млрд. евро на следующей неделе, что ниже ожиданий рынка в 500 млрд. евро, что является первым окном добровольного погашения TLTRO ЕЦБ. Региональный индекс STOXX 600 вырос примерно на 1% и составил около 430 пунктов, чему способствовал рост акций коммунальных предприятий, недвижимости и финансовых компаний. Европейский бенчмарк вырос на 0,1% за неделю, это пятый подряд недельный рост. Итальянский индекс FTSE MIB закрылся в пятницу на отметке 24 620, вырос на 1%, стерев потери двух предыдущих сессий, и вырос на 0,8% за неделю, поскольку инвесторы продолжали оценивать перспективы ужесточения денежно-кредитной политики основными центральными банками. Трейдеры также переваривали сообщения о том, что кабинет министров Джорджии Мелони собирается предусмотреть 30 млрд. евро дополнительных расходов в первом законе о бюджете нового правительства, что, как ожидается, послужит вкладом в дальнейшие меры по защите предприятий и домохозяйств от резкого роста цен на энергоносители. Отчет оказал благоприятное влияние на поставщиков коммунальных услуг, торгующихся в Милане: Enel вырос на 3 процента, а Italgas и Terna - на 2 процента каждая. Тяжелый финансовый сектор также закрылся в плюсе: Generali вырос на 1,5 процента, возглавив рост. Французский индекс CAC 40 вырос примерно на 1 процент и закрылся на отметке 6 644,46 в пятницу после падения в течение двух сессий подряд, в соответствии с региональными аналогами. Инвесторы продолжали следить за экономическими данными, а также пытались оценить перспективы процентных ставок в ближайшие месяцы. Между тем, Европейский центральный банк объявил о крупнейшем в истории изъятии наличных денег из банковской системы еврозоны в рамках усилий по сдерживанию инфляции. Среди лидеров роста - Teleperformance, выросшая на 3,7 процента после того, как компания заявила о выходе из "чрезвычайно зрелищной" части своего бизнеса по модерации контента в социальных сетях. Schneider Electric (+2,8%) не отставал от них после того, как Erste Group повысила рекомендацию с "держать" до "покупать". Напротив, группа недвижимости Unibail Rodamco понесла потери в 1,2% после того, как Goldman Sachs понизил рейтинг ее акций с "нейтрального"- до "продавать", а 12-месячный ценовой ориентир был снижен с 44 евро до 39 евро. CAC 40 завершил неделю ростом примерно на 0,8%. Лондонские акции прервали трехдневную полосу неудач в пятницу, а базовый индекс FTSE 100 вырос примерно на 0,5% до отметки 7 400, прибавив почти 1% за неделю благодаря росту в секторе недвижимости, потребительских товаров и коммунальных услуг. Последние данные показали, что розничные продажи в октябре выросли в три раза, хотя тенденция к снижению все еще сохраняется. Инвесторы также продолжали переваривать осеннее заявление, сделанное в четверг. Казначей Джереми Хант предложил сократить расходы на 30 млрд. фунтов стерлингов и 25 млрд. фунтов стерлингов.повышения налогов, включая замораживание порога подоходного налога на шесть лет и снижение верхней ставки подоходного налога до 125 000 фунтов стерлингов. Между тем, ожидается, что экономика Великобритании сократится на 1,4% в этом году и не вернется на допандемический уровень до конца 2024 года. Российский индекс MOEX упал на 0,4% и закрылся на отметке 2 204 в пятницу под давлением акций сырьевых компаний, снизившихся на 0,5% за неделю. Подындекс для производителей нефти и газа упал на 2,2 процента за неделю, резко опередив более широкий бенчмарк, поскольку инвесторы продолжали оценивать тревожные перспективы российского энергетического сектора в преддверии эмбарго на поставки нефти, введенного ЕС в декабре. Помимо прекращения экспорта нефти по морю в страны ЕС, компаниям также будет запрещено использовать западные танкеры и страховые услуги для поставок в Азию. До введения эмбарго Россия получила $118 млн. дохода от экспорта нефти по морю за неделю, закончившуюся 11 ноября, что является самым низким показателем с начала года, свидетельствуют данные, собранные Bloomberg. Тем временем Европейский Союз объявил, что к концу месяца ограничит цены на газ, оказывая дополнительное давление на государственных энергетических гигантов. Акции Татнефти и Новатэка снизились на 1% в течение сессии. Акции Гонконга упали на 59,71 пункта, или 0,33%, и закрылись на отметке 17 985,95 в пятницу после сильного роста в начале торгов, поддержанного новостями о том, что китайский регулятор видеоигр выдал лицензии на распространение 70 онлайн-игр. Во второй половине дня настроения на рынке стали пессимистичными: американские фондовые фьючерсы упали после того, как в четверг Уолл-стрит откатилась назад на опасениях агрессивного ужесточения мер со стороны Федеральной резервной системы. Между тем, недавняя ухудшающаяся вспышка COVID-19 в Китае усилила понижательное давление на экономический рост в ближайшей перспективе, говорится в отчете Goldman Sachs. Лидером падения стала China Overseas Land (-4%), за ней следуют CITIC (-3%), Wuxi Biologics (-2,3%) и Tencent (-1,1%). Напротив, Alibaba Group выросла на 2,1% после объявления новой программы выкупа акций и отчета о прибыли, который превзошел ожидания. Тем не менее, Hang Seng вырос на 3,8% за неделю, это третий недельный рост, чему способствовали корректировки политики в связи со вспышкой эпидемии и меры по стабилизации рынка недвижимости. Индекс Baltic Dry, который измеряет стоимость доставки товаров по всему миру, упал примерно на 3,2% до 1189 пунктов в пятницу, упав седьмой день подряд до самого низкого уровня с 8 сентября. Индекс Capesize, который отслеживает грузы около 150 000 тонн железной руды и угля, упал шестую сессию подряд, снизившись примерно на 5,6% до 1 122 пунктов; индекс Panamax, который отслеживает грузы около 60 000-70 000 тонн угля и зерна, упал второй день подряд, снизившись на 3,4% до десятинедельного минимума в 1 594 пункта. Между тем, индекс Supramax упал 20-ю сессию подряд до 1 170 пунктов. Индекс Baltic Dry упал на 12,3% на третьей неделе ноября, что стало пятым недельным снижением за шесть недель. Бразильский 39;индекс Ibovespa в пятницу торговался выше отметки 111 470 после падения второй день подряд до самого низкого уровня с сентября на опасениях по поводу плана нового правительства 39;по ограничению расходов. Между тем, в четверг избранный вице-президент Жералду Алкмин заявил, что новое правительство Бразилии будет фискально ответственным, пообещав профицит бюджета и сокращение государственного долга, чтобы подавить волнения на рынке по поводу предложенного плана социального обеспечения. Руководство Конгресса, по сообщениям, люди Артура Лиры и Родриго Пачеко, вчера обсуждали возможность предложенной поправки к Переходной конституционной поправке (PEC). Трейдеры также выразили интерес к Это приветствуется. Почти все сектора выросли, во главе с компаниями, занимающимися недвижимостью (+4,9%). В других местах инвесторы продолжали оценивать перспективы денежно-кредитной политики ФРС после "ястребиных" комментариев нескольких официальных лиц. По итогам недели Ibovespa потеряла 0,7%. Гонконгские акции упали на 59,71 пункта, или на 0,33%, и закрылись на отметке 17 985,95 в пятницу после сильного роста в начале торгов на новостях о том, что китайский регулятор видеоигр выдал лицензии на публикацию 70 онлайн-игр. Во второй половине дня настроения на рынке стали пессимистичными: американские фондовые фьючерсы упали после коррекции Уолл-стрит в четверг на опасениях, что Федеральная резервная система резко ужесточит политику. Между тем, Goldman Sachs в своей записке отметил, что недавнее ухудшение ситуации с COVID в Китае оказало понижательное давление на рост в ближайшей перспективе. Китайская компания China Overseas возглавила падение (-4%), за ней следуют CITIC (-3%), WuXi Biologics (-2,3%) и Tencent (-1,1%). Напротив, Alibaba Group Holding выросла на 2,1% после того, как объявила о новой программе выкупа акций и сообщила о прибыли, которая превзошла ожидания. Несмотря на это, индекс Hang Seng вырос на 3,8% за неделю. Новозеландские акции выросли на 86,09 пункта, или 0,76%, и закрылись на почти четырехнедельном максимуме 11 380,61 в пятницу после снижения в начале торгов, поднявшись на 0,6% за неделю, что стало четвертым подряд недельным ростом. Трейдеры обратили свое внимание наосле заседания центрального банка, которое состоится на следующей неделе, рынок разделился во мнении о неизбежности повышения ставки на 50 или 75 базисных пунктов. С октября 2021 года Резервный банк Новой Зеландии сохраняет "ястребиную" позицию для охлаждения инфляции на высоком уровне уже более 30 лет. Между тем, премьер-министр Джасинда Ардерн планирует встретиться с председателем Си Цзиньпином в кулуарах саммита Азиатско-Тихоокеанского экономического сотрудничества (АТЭС) в Бангкоке. Это будет их первая личная встреча с 2019 года. Коммунальные услуги, технологии здравоохранения и неэнергетические полезные ископаемые в основном привели к росту. В пятницу Nikkei 225 упал на 0,11% и закрылся на отметке 27 900. Для сравнения, более широкий индекс Topix вырос на 0,04% до 1 967 на фоне осторожных настроений после заявления чиновников ФРС о готовности к дальнейшему ужесточению политики для сдерживания инфляции. Японские акции также были нестабильны после того, как глава Банка Японии Харухико Курода подчеркнул необходимость сохранения сверхсвободной денежно-кредитной политики для поддержки экономики после того, как данные показали, что годовые базовые потребительские цены в стране выросли до 40-летнего максимума в октябре. Такие тяжеловесы индекса, как SoftBank Group (-3,9%), Tokyo Electron (-1%), Mitsubishi UFJ (-0,6%), NYK Line (-2,4%) и Recruit Holdings (-3,2%) понесли заметные потери. В то же время едва повысились такие компании, как Nintendo (0,7%), Sumitomo Mitsui (0,5%) и Sony Group (0,2%). Индексы Shanghai Composite и Shenzhen Composite боролись в пятницу1 на фоне растущих опасений по поводу возобновления распространения коронавируса в Китае, что разрушает надежды на возобновление работы и еще больше ухудшает экономические перспективы. Инвесторы также прислушались к предупреждениям Народного банка Китая о том, что инфляция может ускориться в ожидании повышения спроса, что оставляет мало возможностей для дальнейшего смягчения денежно-кредитной политики. Базовый индекс остался на пути к тому, чтобы завершить неделю незначительным ростом, чему способствовали изменения в политике, касающиеся сектора недвижимости Китая и подхода к Covid, а также позитивные новости от общения президента Си Цзиньпина с другими мировыми лидерами. В основном росли акции компаний, специализирующихся на здравоохранении, технологиях и новых источниках энергии, в частности, сильно выросли Shijiazhuang Yilin (3,4%), China Great Wall Technology (8%) и Modern New Energy (2,1%). Австралийский S&P/ASX 200 в пятницу вырос на 0,23% до 7 152. Тем не менее, он закончил неделю с незначительными изменениями на фоне опасений по поводу дальнейшего ужесточения Федеральной резервной системой, неопределенности в связи с Covid в Китае и падения цен на сырьевые товары. Помыться. На внутреннем рынке Резервный банк Австралии продолжил придерживаться денежно-кредитной политики, основанной на данных, замедлив темпы повышения ставок, несмотря на солидные экономические данные, поддерживающие дальнейшее ужесточение. Финансовые компании возглавили рост в пятницу: акции "большой четверки" банков выросли на 0,2-1,8 процента. Между тем, акции технологических, энергетических и литиевых компаний отставали от широкого рынка. В корпоративных новостях OZ Minerals выросла на 4% после того, как поддержала предложение BHP Billiton Group Inc. на 9,6 млрд австралийских долларов, поскольку последняя планирует увеличить свой портфель медно-никелевых активов.

.

Обзор экономических данных:

Просмотр последних экономических данных:

- США: Продажи существующих домов в США снизились на 5,9% в октябре 2022 года до сезонно скорректированного годового показателя в 4,43 млн. единиц, самого низкого уровня с декабря 2011 года, за исключением кратковременного падения в начале пандемии, когда консенсус-прогноз составлял 438 млн. единиц. Это был девятый месяц снижения продаж, поскольку цены на жилье продолжали расти, а 30-летние фиксированные ипотечные ставки достигли 20-летнего максимума, вытеснив многих покупателей с рынка. "По мере роста ипотечных ставок в октябре все больше потенциальных покупателей жилья лишались права на получение ипотечного кредита", - сказал Юн, главный экономист NAR. Большой.". Между тем, общий объем запасов жилья снизился на 0,8% до 1,22 млн. единиц. Медианная цена существующих домов для всех типов жилья составила $379 100, что на 6,6% выше, чем в октябре 2021 года. В октябре недвижимость обычно остается на рынке в течение 21 дня по сравнению с 19 днями в сентябре.

- США: В ноябре 2022 года индекс производственной активности ФРС Канзас-Сити составил -10, второе самое низкое значение с мая 2020 года, по сравнению с -22 в предыдущем месяце. Замедление роста производства в этот период было обусловлено снижением активности в производстве первичных металлов, пластмассовых и резиновых изделий, химикатов, мебели и металла. Большинство индексов снизилось за месяц, а индекс времени доставки находится на самом низком уровне за всю историю наблюдений. Между тем, темпы роста этого индекса были самыми низкими с марта 2021 года, что было вызвано снижением количества новых заказов и отставанием от графика. С другой стороны, сводный индекс перспектив упал до 0 с -1 в предыдущем месяце, поскольку ожидания в отношении продВсасывание восстановилось (6 против -1 в октябре).

- CA: Иностранные инвесторы сократили свою экспозицию по канадским ценным бумагам на чистую сумму C$22,3 млрд в сентябре 2022 года, что является самой большой суммой с декабря 2018 года и изменением по сравнению с чистыми приобретениями на C$26,2 млрд в предыдущем месяце. Нерезиденты продали нетто C$11,1 млрд долговых ценных бумаг через инструменты денежного рынка федерального правительства (C$9,2 млрд) и облигации федерального правительства (C$5,8 млрд). Между тем, иностранные инвесторы продали канадских акций на чистую сумму C$8,9 млрд, что отражает падение базового индекса S&P/TSX Composite на 4,6% за тот же период. С другой стороны, резиденты Канады совершили чистые покупки иностранных ценных бумаг на сумму 9,6 млрд канадских долларов, при этом чистые активы облигаций (12,9 млрд долларов) компенсировали продажи акций (1,4 млрд долларов).

- CA: В октябре 2022 года канадский индекс цен на сырье вырос на 1,1% в месячном исчислении до 145,6 индексных пунктов, восстановившись после пересмотренного в сторону понижения на 3,1% снижения в сентябре, в основном за счет роста цен на энергетические продукты из сырой нефти (2%). Цены на обычную сырую нефть выросли на 5,1% на ожиданиях снижения добычи сырой нефти. В то же время цены на рапс также выросли (+7,7%), но стоимость бревен, целлюлозы, натурального каучука и других продуктов лесного хозяйства снизилась (-9,5%). В результате цены на сырье выросли на 9% в годовом исчислении.

- SW: В октябре 2022 года уровень безработицы в Швеции'снизился с 7,6% в том же месяце прошлого года до 7,1%, число безработных сократилось на 22 000 человек до 396 000, а число занятых увеличилось на 110 000 до 5,19 млн. человек. Уровень участия в рабочей силе вырос на 1,0 процентный пункт до 74,1%, а уровень занятости вырос на 1,1 процентный пункт до 68,8%. С учетом сезонной корректировки уровень безработицы в октябре составил 7,3%.

- BG: Дефицит счета текущих операций Болгарии'увеличился до 457,9 млн. евро в сентябре 2022 года с 31,5 млн. евро годом ранее. Дефицит товаров увеличился до 632,4 млн евро с 191,6 млн евро в сентябре 2021 года; дефицит первичных доходов вырос с 322,8 млн евро до 362,1 млн евро; профицит вторичных доходов сузился с 142,5 до 106,7 млн евро. В то же время профицит услуг увеличился с 340,3 до 429,9 млн. евро.

- SW: Промышленное производство Швейцарии выросло на 5,2% в годовом исчислении в третьем квартале 2022 года, что немного выше пересмотренного в сторону понижения 5% роста в предыдущие три месяца, благодаря меньшему сокращению в горнодобывающей промышленности и разработке карьеров (-2,1% против -12%) и электроснабжении (-6,6% против -9,8%). Между тем, рост производства в обрабатывающей промышленности сохранился на уровне 6,3%. В результате промышленное производство выросло на 0,5% в третьем квартале на сезонно скорректированной квартальной основе после пересмотренного в сторону понижения снижения на 0,1% в предыдущем квартале.

.- NR: Экономика Норвегии'выросла на 1,5% в третьем квартале 2022 года, что является самым быстрым темпом за четыре квартала, после пересмотренного в сторону повышения роста на 1,3% во втором квартале. Нефтяная деятельность и морской транспорт выросли на 7,6%, что намного выше роста на 1,5% во втором квартале. В других областях валовое накопление основного капитала выросло на 0,4%, что вдвое превышает рост на 0,2% во втором квартале, а инвестиции в услуги, связанные с добычей полезных ископаемых, выросли на 15,5%. В результате экспорт рос быстрее (5,7% против 2,8%), а импорт замедлился (2,9% против 5,7%). Между тем, ВВП материковой части страны, исключающий в основном нефтяной оффшорный сектор, во втором квартале вырос на 0,8%, превысив ожидания рынка в отношении роста на 0,4%, в частности, за счет услуг и оптовой торговли. 1.2% .

- JP: Основной индекс потребительских цен Японии'(без учета свежих продуктов питания, но с учетом стоимости топлива) вырос на 3,6% в октябре 2022 года, что является самым быстрым темпом с февраля 1982 года, благодаря высоким мировым ценам на сырьевые товары и ослаблению стоимости импорта в иенах. Данные за октябрь последовали за ростом на 3% в сентябре и превысили ожидания аналитиков в отношении роста на 3,5%. Базовая инфляция также превысила целевой показатель центрального банка в 2% седьмой месяц подряд, создав проблему для Банка Японии, который испытывает растущее давление с целью корректировки своей политики ультранизких процентных ставок. Однако глава Банка Японии Харухико Курода недавно заявил, что центральный банк будет придерживаться смягчения денежно-кредитной политики для поддержки экономики, ссылаясь на стремление к устойчивой инфляции наряду с ростом заработной платы.

.- JP: Япония'годовой уровень инфляции поднялся до 3,7% в октябре 2022 года с 3,0% месяцем ранее, что является самым высоким уровнем с января 1991 года, благодаря высоким ценам на импортное сырье и постоянному ослаблению иены. Повышательное давление оказывали все компоненты: продукты питания(6,2% против 4,2% в сентябре); жилье (1,1% против 0,6%); счета за топливо, свет и воду (14,6% против 14,9%), в основном электричество (10,9% против %) и природный газ (20,0% против 19,4%); транспорт и связь (2.0% против 0,6%); медицинское обслуживание (0,2% против -0,5%), мебель и бытовая техника (6,9% против 6,6%); культура и развлечения (0,9% против 2,2%) и разное (0,8% против 1,2%). В результате базовые потребительские цены выросли на 3,6% в годовом исчислении, что является самым высоким показателем с февраля 1982 года, превысив ожидания роста на 3,5% и превысив целевой показатель Банка Японии в 2% седьмой месяц подряд. В месячном исчислении потребительские цены выросли на 0,

- PR: Годовая инфляция цен производителей в Португалии снизилась до 16,2% в октябре 2022 года с пересмотренных в сторону повышения 19,7% в предыдущем месяце, что ознаменовало четвертый год подряд снижение инфляции и самый низкий уровень за год. Цены снизились на энергоносители (21,7% против 34,9% в сентябре), промежуточные товары (16,7% против 18,8%) и капитальные товары (4,4% против 4,7%). С другой стороны, цены на потребительские товары росли быстрее (15,7% против 15,3%). В результате цены производителей упали на 0,4% в месячном исчислении по сравнению с пересмотренным снижением на 0,1% в сентябре.

- ML: Годовой уровень инфляции на Мальте'достиг рекордно высокого уровня в 7,4% в октябре 2022 года, не изменившись по сравнению с предыдущим месяцем. Повышательное давление продолжали оказывать в основном цены на продукты питания и безалкогольные напитки (14,3% и 11,9%, соответственно, в сентябре) и жилищно-коммунальные услуги (10,2% и 9,6%). Между тем, замедлился рост цен на транспорт (4,1% против 7,7%); развлечения и культуру (6,6% против 7,7%); рестораны и гостиницы (6,4% против 6,4%) и различные товары и услуги (4,6% против 4,8%). В результате, в месячном исчислении ИПЦ снизился на 0,6%, что соответствует показателю предыдущего месяца.

- CY: Годовой скоординированный уровень инфляции на Кипре снизился третий месяц подряд в октябре 2022 года, упав до 8,6% с 9% в предыдущем месяце. Основными причинами замедления роста цен стали жилищно-коммунальные услуги (22,2% против 28,7%), транспорт (11,9% против 11,1%), а также рестораны и гостиницы (9,1% против 10,7%). С другой стороны, рост цен на одежду и обувь снизился (-0,2% против 0%), а стоимость продуктов питания и безалкогольных напитков росла быстрее (12,6% против 9,1%). В результате, в месячном исчислении HICP вырос на 0,5% после падения на 1% в предыдущем месяце.

- ЕС: Инфляция потребительских цен в еврозоне была пересмотрена в сторону незначительного снижения до 10,6% в октябре 2022 года с первоначальной оценки в 10,7%. Тем не менее, этот показатель остается на рекордно высоком уровне и значительно превышает целевой уровень ЕЦБ в 2,0% на фоне роста цен на энергоносители и слабого евро. Данные оказали давление на политиков Европейского центрального банка, заставив их продолжать повышать процентные ставки, несмотря на признаки экономического спада. Основное повышательное давление оказали цены на энергоносители (41,5% против 40,7% в сентябре), за которыми следуют цены на продукты питания, алкоголь и табак (11,1% против 11,8%), услуги (4,3%, как и в сентябре) и неэнергетические промышленные товары (6,1%) против 5,5%). В результате годовая базовая инфляция, исключающая волатильные цены на энергоносители, продукты питания, алкоголь и табак, в октябре выросла до 5,0%, что является самым высоким показателем за всю историю наблюдений.

СМОТРИТЕ ВПЕРЕД:

На неделю вперед:

- В США инвесторы будут внимательно следить за выходом протокола заседания FOMC, индекса потребительских настроений Мичиганского университета, заказов на товары длительного пользования и продаж новых домов. Кроме того, в центре внимания будут ноябрьские флэш-данные по индексу PMI в основных развитых странах, включая США, Японию, Германию, Францию и Австралию. В конечном итоге, центральные банки Китая, Новой Зеландии, Швеции, Южной Кореи, Турции, Малайзии и Южной Африки определят направление монетарной политики.

.

Сегодня инвесторы получат следующее:

- EUR: немецкий индекс цен производителей м/м и Выступление президента Буба Германии Нагеля.

- NZD: расходы по кредитным картам г/г и торговый баланс.

- GBP: Выступает член MPC Канлифф.

- AUD: CB Leading Index m/m.

КЛЮЧЕВЫЕ ДРАЙВЕРЫ РЫНКА АКЦИЙ И ОБЛИГАЦИЙ:

- GE: Доходность 10-летних государственных облигаций Германии держалась выше 2% после того, как ЕЦБ объявил, что банки еврозоны погасят 296 млрд. евро многолетних кредитов ЕЦБ в следующем году.ек, ниже ожиданий рынка в 500 млрд. евро, что является первым окном добровольного погашения TLTRO ЕЦБ с момента изменения условий в октябре. Между тем, президент ЕЦБ Кристин Лагард заявила, что центральный банк продолжит повышать ставки, так как инфляция в еврозоне достигла рекордно высокого уровня в 10,6% в октябре, что значительно выше целевого показателя в 2%. Однако считается, что рецессия вряд ли ослабнет Ценовое давление достаточно для того, чтобы ЕЦБ нажал на тормоза. Инвесторы сейчас разделились во мнениях относительно декабрьского повышения ставки на 50 и 75 базисных пунктов и ожидают сокращения объема облигаций, начиная с первой половины 2023 года. На прошлой неделе доходность немецких облигаций была на пути к тому, чтобы показать второй подряд недельный убыток впервые с июля, так как основные центральные банки, включая Федеральную резервную систему, ожидают более "голубиного" подхода.

.- IN: доходность 10-летних государственных облигаций Индии превысила 7,3%, немного поднявшись с почти двухмесячного минимума в 7,26%, достигнутого 15 ноября, на фоне роста глобальной доходности облигаций, так как основные центральные банки сигнализировали, что процентные ставки продолжат расти. На внутренних денежных рынках ожидают, что РБИ повысит ключевую ставку на 50 базисных пунктов на декабрьском заседании, добавив к 180 базисным пунктам, которые он повысил с момента начала ужесточения в мае, в попытке сдержать неуступчивую инфляцию. Кроме того, последние данные показали, что розничные цены в октябре выросли на 6,8% за год, что стало десятым месяцем, когда инфляция превысила целевой уровень центрального банка в 6%. Тем не менее, рост доходности был остановлен сообщениями о том, что основные государственные расходы должны быть ниже запланированных в бюджете на текущий финансовый год впервые с 2019/20 года, что подчеркивает стремление правительства сдержать бюджетный дефицит и снизить кредитный риск по долгу Индии.

- CA: Доходность 10-летних государственных облигаций Канады поднялась выше 3,1%, отскочив от более чем месячного минимума около 3% ранее на прошлой неделе, так как перспектива дальнейшего повышения ставок снизила аппетит инвесторов к государственному долгу. Директора Федеральной резервной системы усилили свой "ястребиный" тон, заявив, что инфляция остается слишком высокой, и предупредив, что пока рано рассматривать возможность паузы. Внутри страны Банк Канады в прошлом месяце удивил рынки, повысив базовую процентную ставку на меньшие, чем ожидалось, 50 базисных пунктов, поскольку он оценил перспективы роста. Тем не менее, ожидается, что центральный банк продолжит цикл ужесточения процентной ставки до окончательного уровня около 4,25%.

- США: Доходность государственных облигаций по всему миру выросла после того, как основные центральные банки обозначили более длинный путь к ужесточению денежно-кредитной политики и предупредили, что еще слишком рано рассматривать возможность паузы. У политиков ФРС нет другого выбора, кроме как усилить ястребиную риторику, поскольку инфляция только начинает снижаться после достижения самого высокого уровня за последние десятилетия, а признаки устойчивой экономики США, напряженного рынка труда и роста американских потребителей налицо. Ускорение. В Европе президент Европейского центрального банка Кристин Лагард предупредила, что центральный банк будет продолжать повышать процентные ставки и, возможно, даже придется ограничить рост, чтобы сдержать инфляцию. Доходность 10-летних казначейских облигаций США, являющихся эталоном стоимости мировых займов, резко выросла до 3,8% с более чем месячного минимума в 3,7% в начале недели. В Европе доходность 10-летних облигаций Германии подскочила выше 2%.

- Великобритания: Доходность 10-летних государственных облигаций Великобритании выросла до 3,3% с двухмесячного минимума 3,09%, достигнутого в четверг после того, как канцлер казначейства Джереми Хант объявил о повышении налогов и сокращении расходов, чтобы исправить ситуацию в стране. Государственные финансы и восстановление экономического доверия. Широко ожидаются налоговые изменения, причем ключевые меры включают снижение 45% верхнего порога подоходного налога до 125 000 фунтов стерлингов и замораживание льгот и порогов для подоходного налога, национального страхования и налога на наследство еще на два года. Кроме того, бюджет предусматривает сокращение пособия на дивиденды до £1,000 в следующем году, а затем до £500 в апреле 2024 года. Великобритания находится в рецессии, согласно данным Управления по бюджетной ответственности, которое ожидает, что ВВП сократится на 1,4% в следующем году, а затем вернется к росту в 2024 году, но, возможно, на более низком пике, чем в США.

.

Секторы фондового рынка:

- Высокие: коммунальные услуги, недвижимость, финансы, здравоохранение.

- Низкие: энергетика, услуги связи.

ТОПовые движущие силы валютного и товарного рынков:

.

- НЕФТЬ: Фьючерсы на нефть West Texas Intermediate упали на 4% до $78 за баррель в пятницу, что является самым низким показателем с 28 сентября, и были на пути к завершению недели снижением.более чем на 10%, поскольку слабый прогноз спроса перевесил опасения по поводу предложения. Возобновившаяся вспышка коронавируса в Китае подорвала надежды на возобновление работы и омрачила перспективы спроса в крупнейшем мировом импортере нефти. Кроме того, сохраняются опасения, что агрессивное ужесточение денежно-кредитной политики основными центральными банками может привести к рецессии мировой экономики, что негативно скажется на спросе на энергоносители. Недавно президент Федерального резервного банка Сент-Луиса Джеймс Буллард заявил, что ставка по федеральным фондам может достичь диапазона от 5% до 7%, что выше, чем сейчас оценивает рынок, поскольку власти борются с инфляцией. Тем не менее, инвесторы по-прежнему опасаются крайне неопределенных перспектив поставок в преддверии зимы, поскольку Европейский союз намерен запретить поставки российской нефти с декабря. Фьючерсы на нефть марки Brent в пятницу поднялись выше $90 за баррель, но за неделю резко подешевели, поскольку слабый спрос перевесил опасения по поводу поставок. Международный нефтяной эталон упал примерно на 6% на этой неделе под давлением опасений, что агрессивное ужесточение денежно-кредитной политики основными центральными банками может привести к рецессии мировой экономики, что негативно скажется на спросе на энергоносители. В частности, президент ФРС Сент-Луиса Джеймс Буллард заявил, что ставка по федеральным фондам может достичь диапазона от 5% до 7%, что выше, чем ожидает рынок в настоящее время, поскольку власти подавляют инфляцию. Возобновление коронавируса в Китае также разрушило надежды на возобновление работы и омрачило перспективы спроса в крупнейшем мировом импортере сырой нефти. Тем не менее, трейдеры по-прежнему опасаются крайне неопределенных перспектив предложения в преддверии зимы

- NIC: Рынок никеля снова стал нестабильным, при этом базовая цена на LME упала почти на 20% до $25 000 за тонну за последние две сессии после достижения шестимесячного максимума около $30 000 ранее на этой неделе. Резкие колебания цен возродили опасения кризиса ликвидности для одного из важнейших промышленных товаров. В ответ на это LME повысила начальную маржу на 28% до $6 100 за тонну с момента закрытия в пятницу и усилила контроль за рынком. В начале марта цены ненадолго превысили отметку в $100 000, так как китайская компания Tsingshan Holdings совершала крупные покупки, чтобы захеджировать свои "медвежьи" ставки на металл. Помимо хаотичной динамики цен, инвесторы продолжали уделять внимание разработке политики "нулевого ковида" в Китае. Возобновление работы крупнейшего в мире потребителя металла должно стимулировать спрос, обеспечивая некоторую передышку для цен. Что касается предложения, то дефицит никеля в 2021 году превратится в профицит в 2022 году благодаря хорошему производству в Индонезии.

- ГАЗ: Американские фьючерсы на природный газ упали ниже $6,20 за миллион британских тепловых единиц в пятницу после четырех сессий роста, но все равно выросли более чем на 5% за неделю, поскольку спрос на отопление растет из-за прохладной погоды. С другой стороны, экспортный завод СПГ Freeport LNG в Техасе, возможно, не сможет возобновить работу в этом месяце, так как ремонтные работы и усилия по получению разрешения регулирующих органов, чтобы сделать больше газа доступным для внутреннего использования, все еще продолжаются. Между тем, данные EIA показали, что за неделю, закончившуюся 11 ноября, американские коммунальные службы добавили в хранилища 64 миллиарда кубических футов (млрд. куб. футов) природного газа, что соответствует ожиданиям. Это сравнимо с увеличением на 23 млрд. куб. футов на той же неделе прошлого года и средним пятилетним (2017-2021 гг.) снижением на 5 млрд. куб. футов. Запасы в это время года находятся на уровне среднего пятилетнего показателя - 3,651 тыс. куб. футов.

- GBP: Стерлинг вырос до $1,19 в пятницу, восстановившись после потери 0,5% в четверг и закрывшись на самом высоком уровне за три месяца, так как инвесторы приветствовали новые данные и новый бюджет. Данные в пятницу показали, что розничные продажи в октябре выросли на 0,6%, что значительно превысило ожидания роста на 0,3%. Между тем, канцлер казначейства Джереми Хант в своем осеннем бюджетном заявлении изложил план повышения налогов и сокращения расходов на 55 млрд. фунтов стерлингов, направленный на оздоровление государственных финансов страны и восстановление ее экономического авторитета. Тем не менее, канцлер заявил, что Великобритания уже находится в рецессии, при этом OBR прогнозирует, что экономика сократится на 1,4% в 2023 году по сравнению с прогнозом роста на 1,8% в предыдущем прогнозе, опубликованном в марте. Что касается денежно-кредитной политики, то фьючерсы на денежном рынке Великобритании указывают на то, что Банк Англии повысит процентные ставки до максимального уровня в 4%.

- JPY: Японские'годовые базовые потребительские цены взлетели до 40-летнего максимума в 3,6% в октябре, так как высокие мировые цены на сырьевые товары и слабая иена подтолкнули расходы на импорт, при этом иена подорожала более чем на 140 за доллар, показали данные. Валюта укрепилась даже после того, как глава Банка Японии Харухико Курода подчеркнул необходимость сохранения ультрамягкой денежно-кредитной политики для поддержки экономики после перегрева данных по инфляции. Курода также ранее заявлял, что центральный банк хочет добиться устойчивой инфляции наряду с ростом заработной платы. Кроме того, последние данные показали, чтоВ октябре дефицит торгового баланса страны увеличился больше, чем ожидалось, поскольку растущие расходы на импорт опередили рост экспорта, а экономика неожиданно сократилась в третьем квартале.

.- GLD: В пятницу золото держалось на уровне $1,760 за унцию, но в конце недели должно было снизиться, так как "ястребиные" новости из ФРС США намекнули на большее количество повышений ставок, чем ожидал рынок, что снизило ожидания относительно изменения политики центрального банка'. В частности, президент ФРС Сент-Луиса Джеймс Буллард заявил, что политическая ставка не является достаточно ограничительной, и предположил, что она может достичь диапазона от 5% до 7%, что выше текущих цен на рынке. Президент ФРС Сан-Франциско Мэри Дэйли также подчеркнула, что пауза в повышении ставок "невозможна". В то же время президент ФРС Канзас-Сити Эстер Джордж сказала, что политики должны быть "осторожны, чтобы не остановиться преждевременно" от повышения ставок. В то же время золото широко считается средством хеджирования от инфляции и экономической неопределенности.

СХЕМА ДНЯ:

В пятницу "голубые фишки" Dow и S&P 500 потеряли некоторый импульс на открытии, но завершили сессию ростом примерно на 0,6% каждая, поскольку оптимизм по поводу положительных прибылей был нивелирован затянувшимися опасениями рецессии, подпитываемой ФРС. Тем не менее, технологически тяжелый Nasdaq преуспел, закрывшись почти без изменений, поскольку рост доходности казначейских облигаций США оказал негативное влияние на акции быстрорастущих и других технологических компаний. Ястребиные комментарии нескольких политиков ФРС разрушили надежды на паузу в цикле ужесточения политики центрального банка. Из них наиболее резко высказался президент ФРС Сент-Луиса Джеймс Буллард, который предупредил, что ужесточение условий не окажет существенного влияния на инфляцию. Производитель микросхем Applied Materials вырос почти на 2 процента после того, как прогнозы доходов за первый квартал превзошли оценки аналитиков. За неделю Dow практически не изменился, в то время как S&P 500 потерял 0,7 процента, а Nasdaq - 1,2 процента.

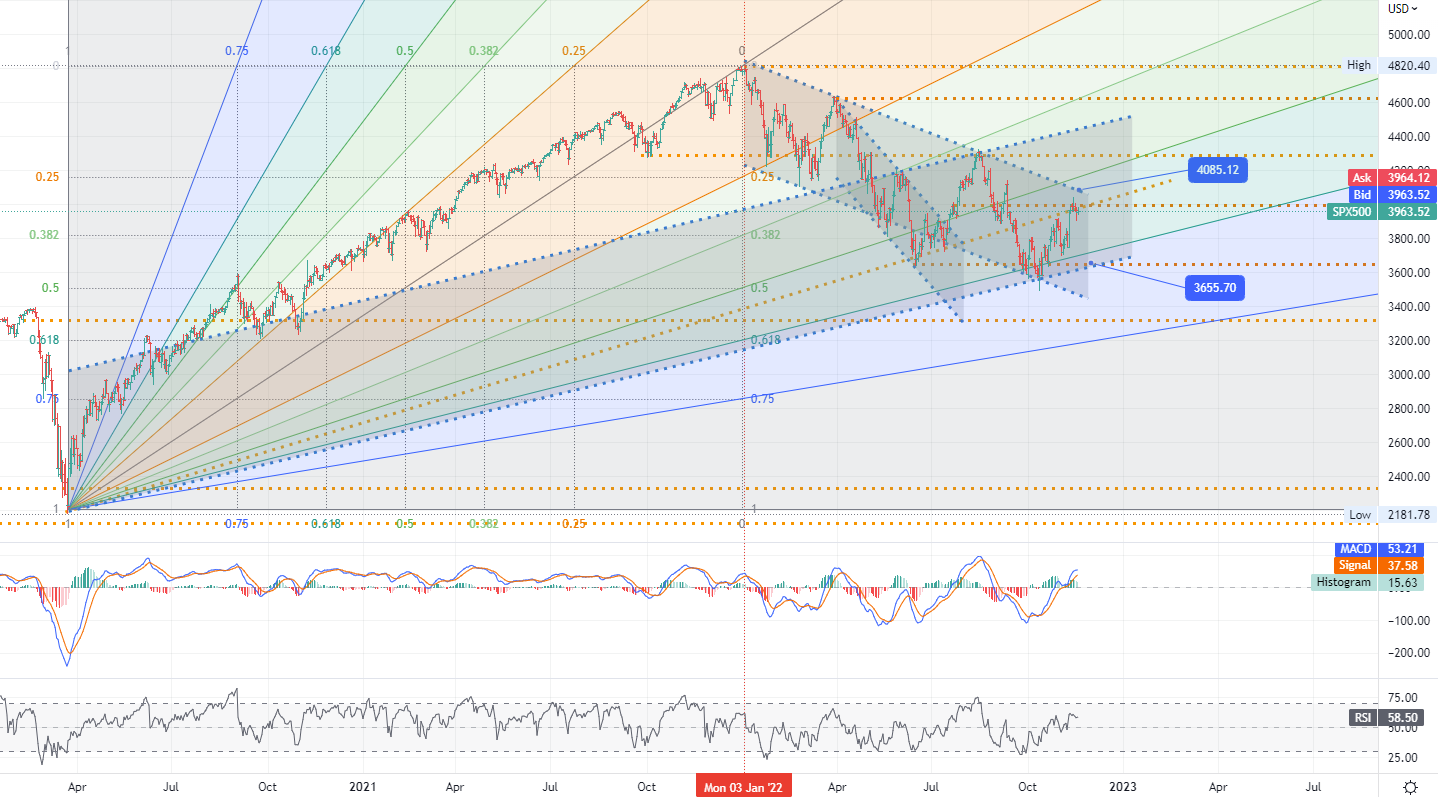

- Индекс US S&P 500 - D1, Сопротивление (зона коротких целей) около ~ 4085, поддержка около ~ 3655

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us