Les craintes de ralentissement économique sont toujours présentes et se manifestent par la chute des prix du pétrole et du cuivre ; les prix du gaz en Europe sont en baisse.

VUE D'ENSEMBLE DES MARCHÉS DE CAPITAUX MONDIAUX:

.Les valeurs vedettes Dow et S&P 500 ont perdu un peu d'élan à l'ouverture vendredi, mais ont terminé la séance en hausse d'environ 0,6 % chacune, car une grande partie de l'optimisme suscité par des résultats positifs a été compensée par les craintes persistantes d'une récession alimentée par la Fed. Toutefois, le Nasdaq, très axé sur la technologie, a sous-performé, clôturant presque à plat, la hausse des rendements du Trésor américain ayant pesé sur les valeurs à forte croissance et les autres valeurs technologiques. Les commentaires pessimistes de plusieurs responsables politiques de la Fed ont anéanti les espoirs d'une pause dans le cycle de resserrement de la banque centrale. Parmi ceux-ci, le président de la Fed de Saint-Louis, James Bullard, a été le plus virulent, avertissant que le resserrement des conditions aurait peu d'impact sur l'inflation. Le fabricant d'outils pour puces Applied Materials a augmenté de près de 2 % sur le front des entreprises après avoir prévu un revenu pour le premier trimestre supérieur aux estimations des analystes. Le Dow est resté largement stable sur la semaine, tandis que le S&P 500 a perdu 0,7 % et le Nasdaq 1,2 %. Le S&P/TSX Composite du Canada a clôturé à 19 980 vendredi, en hausse de 0,5 %, mettant fin à une série de deux séances de baisse, les gains des sociétés technologiques et des banques ayant compensé les fortes pertes des producteurs d'énergie. Dans le même temps, les investisseurs ont digéré un lot de données macroéconomiques. Les prix à la production industrielle canadienne ont augmenté de 2,4 % en glissement mensuel en octobre, dépassant les attentes d'une hausse de 0,4 % et renforçant les récents commentaires bellicistes du gouverneur de la banque centrale, Steve Macklem. Les prêteurs ont mené les gains à Toronto, avec TD Bank, BMO et RBC en hausse de plus de 0,5 %. En revanche, les producteurs d'énergie lourde ont reculé de près de 3 % en moyenne, les prix du pétrole brut ayant fortement chuté au cours des deux dernières séances. Le TSX a clôturé en baisse de 0,7 % la semaine dernière. Le DAX 40 national a augmenté de plus de 1 % pour clôturer autour de 14 430, soit une hausse de 1 % pour la semaine, sa septième semaine consécutive de gains, grâce à la hausse des valeurs des services publics et de l'énergie. Les investisseurs ont suivi plusieurs données économiques et résultats de bénéfices à la recherche d'indices sur l'économie de la zone euro et sur la trajectoire des taux d'intérêt de la Banque centrale européenne. La présidente de la Banque centrale européenne, Christine Lagarde, a déclaré que la banque centrale continuerait à augmenter les taux d'intérêt et qu'elle pourrait même être amenée à limiter la croissance pour contenir l'inflation. Dans le même temps, la Banque centrale européenne a annoncé que les banques rembourseraient le prêt pluriannuel de 296 milliards d’euros de la BCE la semaine prochaine, ce qui est inférieur à l’attente du marché de 500 milliards d’euros, ce qui constitue la première fenêtre de remboursement volontaire du TLTRO de la BCE. L'indice régional STOXX 600 était en hausse d'environ 1% aux alentours de 430, stimulé par les services publics, les gains immobiliers et les financières. L'indice de référence européen a progressé de 0,1 % sur la semaine, c'est son cinquième gain hebdomadaire consécutif. L'indice italien FTSE MIB a clôturé à 24 620 vendredi, en hausse de 1 %, effaçant les pertes des deux séances précédentes, et a progressé de 0,8 % sur la semaine, les investisseurs continuant à évaluer les perspectives de resserrement monétaire des principales banques centrales. Les traders ont également digéré les informations selon lesquelles le cabinet de Giorgia Meloni fixerait 30 milliards d’euros de dépenses supplémentaires dans la première loi budgétaire du nouveau gouvernement, ce qui devrait permettre de prendre de nouvelles mesures pour protéger les entreprises et les ménages de la flambée des prix de l’énergie. Le rapport a fortement favorisé les fournisseurs de services publics négociés à Milan, avec Enel en hausse de 3 % et Italgas et Terna en hausse de 2 % chacune. Le secteur financier a également clôturé dans le vert, avec Generali en hausse de 1,5 % en tête des gains. L'indice français CAC 40 a augmenté d'environ 1 % pour clôturer à 6 644,46 vendredi, après avoir baissé pendant deux sessions consécutives, en ligne avec les pairs régionaux. Les investisseurs ont continué à surveiller les données économiques tout en essayant d'évaluer les perspectives des taux d'intérêt dans les mois à venir. Dans le même temps, la Banque centrale européenne a annoncé le plus grand retrait d'espèces de l'histoire du système bancaire de la zone euro, dans le cadre des efforts visant à réduire l'inflation. Parmi les principaux gagnants, Teleperformance a progressé de 3,7 % après avoir annoncé qu'elle allait se retirer d'une partie " extrêmement spectaculaire " de son activité de modération du contenu des médias sociaux. Schneider Electric (+2,8%) n'est pas loin derrière après qu'Erste Group ait relevé sa recommandation de "conserver" à "acheter". En revanche, le groupe immobilier Unibail Rodamco a enregistré des pertes de 1,2% après que Goldman Sachs ait dégradé son titre, passant de "neutre" à "vendre", avec un objectif de cours à 12 mois abaissé de 44 euros à 39 euros. Le CAC 40 a clôturé la semaine en hausse d'environ 0,8 %. Les actions londoniennes ont mis fin à une série de trois jours de baisse vendredi, le FTSE 100, l'indice de référence, ayant progressé d'environ 0,5 % à près de 7 400 points, et de près de 1 % sur la semaine, grâce aux gains enregistrés dans les secteurs de l'immobilier, de la consommation discrétionnaire et des services publics. Les dernières données ont montré que les ventes au détail ont triplé en octobre, bien que la tendance soit toujours à la baisse. Les investisseurs ont également continué à digérer l'annonce faite jeudi à l'automne. Le trésorier Jeremy Hunt propose environ £30bn de réduction des dépenses et £25bn de réduction des dépenses.des augmentations d'impôts, y compris le gel du seuil de l'impôt sur le revenu pendant six ans et la réduction du taux supérieur d'imposition sur le revenu à 125 000 livres sterling. Dans le même temps, l'économie britannique devrait se contracter de 1,4 % cette année et ne pas retrouver ses niveaux d'avant la pandémie avant la fin de l'année 2024. L'indice MOEX Russie a baissé de 0,4 % pour clôturer à 2 204 vendredi, sous la pression des actions liées aux matières premières, en baisse de 0,5 % sur la semaine. Le sous-indice des producteurs de pétrole et de gaz a chuté de 2,2 % sur la semaine, affichant une performance nettement inférieure à celle de l'indice de référence plus large, les investisseurs continuant à évaluer les perspectives inquiétantes du secteur énergétique russe avant l'embargo pétrolier de l'UE qui débutera en décembre. Outre l'arrêt des exportations de pétrole par voie maritime vers les pays de l'UE, il sera également interdit aux entreprises d'utiliser des pétroliers et des services d'assurance occidentaux pour les expéditions vers l'Asie. Avant l'embargo, la Russie a tiré 118 millions de dollars de recettes des exportations de pétrole par voie maritime au cours de la semaine qui s'est achevée le 11 novembre, soit le montant le plus bas depuis le début de l'année, selon les données compilées par Bloomberg. Dans le même temps, l'Union européenne a annoncé qu'elle plafonnerait les prix du gaz d'ici la fin du mois, ce qui accentue la pression sur les géants énergétiques publics. Tatneft et Novatek ont tous deux baissé de 1 % au cours de la séance. Les actions de Hong Kong ont chuté de 59,71 points, soit 0,33 %, pour clôturer à 17 985,95 vendredi, après des gains importants en début de séance, soutenus par des informations selon lesquelles le régulateur chinois des jeux vidéo a délivré des licences de distribution à 70 jeux en ligne. Le sentiment du marché est devenu pessimiste dans l'après-midi, avec des contrats à terme sur les actions américaines en baisse après que Wall Street ait reculé jeudi par crainte d'un resserrement agressif de la Réserve fédérale. Entre-temps, l'aggravation récente de l'épidémie de COVID-19 en Chine a ajouté une pression à la baisse sur la croissance économique à court terme, a déclaré Goldman Sachs dans un rapport. China Overseas Land a mené le déclin (-4 %), suivi de CITIC (-3 %), Wuxi Biologics (-2,3 %) et Tencent (-1,1 %). En revanche, Alibaba Group a augmenté de 2,1 % après avoir dévoilé un nouveau programme de rachat d'actions et publié des résultats supérieurs aux attentes. Malgré tout, le Hang Seng a progressé de 3,8 % sur la semaine, soit son troisième gain hebdomadaire, soutenu par des ajustements politiques sur l'épidémie et des mesures visant à stabiliser le marché immobilier.L'indice Baltic Dry, qui mesure le coût de l'expédition des marchandises dans le monde, a chuté d'environ 3,2 % à 1 189 points vendredi, tombant pour la septième journée consécutive à son plus bas niveau depuis le 8 septembre. L'indice Capesize, qui suit les cargaisons d'environ 150 000 tonnes de minerai de fer et de charbon, a baissé pour la sixième séance consécutive, d'environ 5,6 % à 1 122 points ; l'indice Panamax, qui suit les cargaisons d'environ 60 000 à 70 000 tonnes de charbon et de céréales, a baissé pour la deuxième journée consécutive, de 3,4 % à 1 594 points, son plus bas niveau en dix semaines. Parallèlement, l'indice Supramax a chuté pour la 20e session consécutive, à 1 170 points. L’indice Baltic Dry a chuté de 12,3 % au cours de la troisième semaine de novembre, sa cinquième baisse hebdomadaire en six semaines. L’indice brésilien Ibovespa s’est négocié au-dessus de 111 470 vendredi, après avoir chuté pour la deuxième journée consécutive à son plus bas niveau depuis septembre, en raison des inquiétudes suscitées par le plan du nouveau gouvernement visant à limiter les dépenses. Entre-temps, jeudi, le vice-président élu Geraldo Alckmin a déclaré que le nouveau gouvernement brésilien serait fiscalement responsable, promettant un excédent budgétaire et une réduction de la dette publique afin d'apaiser l'agitation du marché concernant un projet de plan social. Les dirigeants du Congrès, qui seraient les personnes Artur Lira et Rodrigo Pacheco, ont débattu hier de la possibilité d'une proposition de modification de l'amendement constitutionnel transitoire (PEC). Les négociants ont également exprimé leur intérêt pour cette mesure, qui est la bienvenue. Presque tous les secteurs étaient en hausse, avec en tête les sociétés immobilières (+4,9 %). Ailleurs, les investisseurs ont continué d’évaluer les perspectives de la politique monétaire de la Réserve fédérale après les commentaires bellicistes de plusieurs responsables. L'Ibovespa était sur la voie d'une perte de 0,7 % pour la semaine. Les actions de Hong Kong ont chuté de 59,71 points, soit 0,33 %, pour clôturer à 17 985,95 vendredi, après des gains importants en début de séance suite à des informations selon lesquelles l'autorité chinoise de régulation des jeux vidéo a délivré des licences d'édition pour 70 jeux en ligne. Le sentiment du marché est devenu pessimiste dans l'après-midi, avec des futures d'actions américaines en baisse après que Wall Street ait corrigé jeudi sur les craintes que la Réserve fédérale resserre fortement sa politique. Dans le même temps, Goldman Sachs a déclaré dans une note que la récente aggravation de la situation de la Chine en matière de COVID avait ajouté une pression à la baisse sur la croissance à court terme. China Overseas a mené le déclin (-4%), suivi de CITIC (-3%), WuXi Biologics (-2,3%), et Tencent (-1,1%). En revanche, Alibaba Group Holding a augmenté de 2,1 % après avoir dévoilé un nouveau programme de rachat d'actions et publié des résultats supérieurs aux attentes. Malgré cela, l'indice Hang Seng a progressé de 3,8 % sur la semaine. Les actions néo-zélandaises ont gagné 86,09 points, soit 0,76 %, pour clôturer à un sommet de près de quatre semaines, à 11 380,61, vendredi, après avoir baissé dans les premiers échanges, en hausse de 0,6 % sur la semaine, soit le quatrième gain hebdomadaire consécutif. Les opérateurs ont tourné leur attentionntion à la réunion de la banque centrale de la semaine prochaine, le marché étant divisé sur l’imminence d’une hausse des taux de 50 ou 75 points de base. Depuis octobre 2021, la Reserve Bank of New Zealand a maintenu sa position faucon pour refroidir l'inflation à un niveau élevé depuis plus de 30 ans. Parallèlement, le Premier ministre Jacinda Ardern doit rencontrer le président Xi Jinping en marge du sommet de la Coopération économique Asie-Pacifique (APEC) de Bangkok. Il s'agira de leur première rencontre en face à face depuis 2019. Les services publics, les technologies de la santé et les minéraux non énergétiques ont largement conduit aux gains. Mercure NZ a ouvert la voie, en hausse de 4,1 %. Vendredi, le Nikkei 225 a reculé de 0,11 % pour clôturer à 27 900. En comparaison, le Topix, plus large, a augmenté de 0,04 % pour atteindre 1 967, dans un contexte de prudence après que les responsables de la Fed ont déclaré qu'ils étaient prêts à resserrer davantage leur politique pour freiner l'inflation. dominent le sentiment du marché. Les actions japonaises ont également été volatiles après que le gouverneur de la Banque du Japon, Haruhiko Kuroda, a souligné la nécessité de maintenir une politique monétaire ultra-libre pour soutenir l'économie, après que les données ont montré que les prix à la consommation annuels de base du pays ont bondi à un niveau record en 40 ans en octobre. Les poids lourds de l'indice tels que SoftBank Group (-3,9 %), Tokyo Electron (-1 %), Mitsubishi UFJ (-0,6 %), NYK Line (-2,4 %) et Recruit Holdings (-3,2 %) ont affiché des pertes notables. Dans le même temps, les sociétés qui ont à peine progressé sont Nintendo (0,7 %), Sumitomo Mitsui (0,5 %) et Sony Group (0,2 %). L'indice composite de Shanghai et l'indice composite de Shenzhen ont été en difficulté vendredi1 dans un contexte de craintes croissantes d'une résurgence du coronavirus en Chine, ce qui a anéanti les espoirs de réouverture et assombri davantage les perspectives économiques. Les investisseurs ont également tenu compte des avertissements de la Banque populaire de Chine selon lesquels l'inflation pourrait s'accélérer en prévision d'une reprise de la demande, laissant peu de place à un nouvel assouplissement monétaire. L'indice de référence est resté en bonne voie pour terminer la semaine en légère hausse, soutenu récemment par des changements de politique concernant le secteur immobilier chinois et l'approche de Covid, ainsi que par des mises à jour positives des interactions du président Xi Jinping avec d'autres dirigeants mondiaux. Les valeurs des secteurs de la santé, de la technologie et des nouvelles énergies ont pour la plupart augmenté, avec de fortes progressions pour Shijiazhuang Yilin (3,4 %), China Great Wall Technology (8 %) et Modern New Energy (2,1 %). L'Australian S&P/ASX 200 a augmenté de 0,23 % à 7 152 vendredi. Pourtant, il a terminé la semaine peu changé tout au long de la période au milieu des préoccupations sur le resserrement supplémentaire de la Réserve fédérale, l’incertitude liée à la Chine Covid et la plongée des prix des produits de base. Faites-vous laver. Sur le plan national, la Reserve Bank of Australia a continué de signaler une politique monétaire axée sur les données après avoir ralenti les hausses de taux, malgré des données économiques solides soutenant un nouveau resserrement. Les sociétés financières ont mené les gains vendredi, les "quatre grandes" banques ayant augmenté de 0,2 % à 1,8 %. Dans le même temps, les valeurs technologiques, énergétiques et du lithium sont restées à la traîne du marché élargi. Dans les nouvelles des entreprises, OZ Minerals a bondi de 4 % après avoir soutenu l’augmentation de l’offre de 9,6 milliards de dollars australiens de BHP Billiton Group Inc'alors que ce dernier prévoit de stimuler son portefeuille de cuivre et de nickel.

L'EXAMEN DES DONNÉES ÉCONOMIQUES:

.Voir les dernières données économiques:

- États-Unis: Les ventes de logements existants aux États-Unis ont diminué de 5,9 % en octobre 2022 pour atteindre un taux annuel corrigé des variations saisonnières de 4,43 millions d'unités, soit le plus bas niveau depuis décembre 2011, hormis une brève baisse au début de la pandémie, alors que le consensus prévoyait 438 millions d'ensembles. Il s'agit du neuvième mois de baisse des ventes alors que les prix des maisons continuent d'augmenter et que les taux hypothécaires fixes à 30 ans ont atteint leur plus haut niveau en 20 ans, forçant de nombreux acheteurs à quitter le marché. "Comme les taux hypothécaires ont grimpé, plus d'acheteurs potentiels ont été exclus de l'éligibilité au prêt hypothécaire en octobre," ; a déclaré Yun, économiste en chef de la NAR. C'est énorme" ;. Pendant ce temps, l'inventaire total des logements a diminué de 0,8 % pour atteindre 1,22 million d'unités. Le prix médian des maisons existantes, tous types de logements confondus, était de 379 100 $, soit une hausse de 6,6 % par rapport à octobre 2021. Les propriétés restent généralement sur le marché pendant 21 jours en octobre, contre 19 jours en septembre.

- États-Unis: En novembre 2022, l'indice de production manufacturière de la Fed de Kansas City s'est établi à -10, le deuxième chiffre le plus bas depuis mai 2020, en baisse seulement par rapport à -22 le mois précédent. Le ralentissement de la croissance des usines au cours de la période est dû à la baisse de l'activité dans les métaux primaires, les produits en plastique et en caoutchouc, les produits chimiques, les meubles et la fabrication de métaux. La plupart des indices mensuels ont baissé, l'indice des délais de livraison étant désormais à son niveau le plus bas jamais enregistré. Parallèlement, l'indice a progressé à son rythme le plus lent depuis mars 2021, frappé par une baisse des nouvelles commandes et un arriéré de commandes. D'autre part, l'indice composite futur est passé de -1 le mois précédent à 0, les attentes en matière de produits et de services ayant diminué.uction a rebondi (6 contre -1 en octobre).

- CA: Les investisseurs étrangers ont réduit leur exposition aux titres canadiens d'un montant net de 22,3 milliards de dollars canadiens en septembre 2022, le plus important montant depuis décembre 2018 et un changement par rapport aux acquisitions nettes de 26,2 milliards de dollars canadiens du mois précédent. Les non-résidents ont vendu pour un montant net de 11,1 milliards de dollars canadiens de titres de créance par le biais d'instruments du marché monétaire du gouvernement fédéral (9,2 milliards de dollars canadiens) et d'obligations du gouvernement fédéral (5,8 milliards de dollars canadiens). Par ailleurs, les investisseurs étrangers ont vendu pour 8,9 milliards de dollars canadiens d'actions canadiennes, ce qui correspond à une baisse de 4,6 % de l'indice composé S&P/TSX au cours de la même période. D'autre part, les résidents canadiens ont effectué des achats nets de titres étrangers de 9,6 milliards de dollars canadiens, les actifs nets d'obligations (12,9 milliards de dollars) ayant compensé les ventes d'actions (1,4 milliard de dollars).

- CA: En octobre 2022, l'indice canadien des prix des matières premières a augmenté de 1,1% en glissement mensuel pour atteindre 145,6 points d'indice, rebondissant après une baisse révisée à la baisse de 3,1% en septembre, principalement en raison de la hausse des prix des produits énergétiques du pétrole brut (2%). Les prix du pétrole brut conventionnel ont augmenté de 5,1 % en raison des prévisions de baisse de la production de pétrole brut. Dans le même temps, les prix du colza ont également augmenté (+7,7%), mais les coûts des grumes, de la pâte à papier, du caoutchouc naturel et d'autres produits forestiers ont diminué (-9,5%). En conséquence, les prix des matières premières ont augmenté de 9 % en glissement annuel.

- SW: En octobre 2022, le taux de chômage de la Suède'a chuté de 7,6% au même mois de l'année dernière à 7,1%, le nombre de chômeurs a diminué de 22 000 pour atteindre 396 000, et le nombre de personnes employées a augmenté de 110 000 pour atteindre 5,19 millions. Le taux d'activité a augmenté de 1,0 point de pourcentage pour atteindre 74,1 %, et le taux d'emploi a augmenté de 1,1 point de pourcentage pour atteindre 68,8 %. Sur une base désaisonnalisée, le taux de chômage était de 7,3% en octobre.

- BG: Le déficit de la balance courante de la Bulgarie's'est creusé pour atteindre 457,9 millions d'euros en septembre 2022, contre 31,5 millions d'euros un an plus tôt. Le déficit des biens a augmenté à 632,4 millions d'euros, contre 191,6 millions d'euros en septembre 2021 ; l'écart des revenus primaires a augmenté de 322,8 millions d'euros à 362,1 millions d'euros ; l'excédent des revenus secondaires s'est réduit de 142,5 à 106,7 millions d'euros. Dans le même temps, l'excédent des services a augmenté de 340,3 millions d'euros à 429,9 millions d'euros.

.- SW: La production industrielle suisse a augmenté de 5,2% en glissement annuel au troisième trimestre 2022, soit un peu plus que la croissance de 5% révisée à la baisse au cours des trois mois précédents, en raison d'une contraction moins importante dans les industries extractives (-2,1% contre -12%) et l'approvisionnement en électricité (-6,6% contre -9,8%). Parallèlement, la croissance de la production manufacturière s'est maintenue à 6,3%. En conséquence, la production industrielle a augmenté de 0,5 % au troisième trimestre en données trimestrielles corrigées des variations saisonnières, après une baisse révisée à la baisse de 0,1 % au cours du trimestre précédent.

- NR: L'économie norvégienne a progressé de 1,5% en glissement trimestriel au troisième trimestre 2022, le rythme le plus rapide depuis quatre trimestres, après une croissance révisée à la hausse de 1,3% au deuxième trimestre. L'activité pétrolière et le transport maritime ont augmenté de 7,6 %, soit bien plus que la hausse de 1,5 % enregistrée au deuxième trimestre. Par ailleurs, la formation brute de capital fixe a augmenté de 0,4 %, soit le double de la hausse de 0,2 % enregistrée au deuxième trimestre, et les investissements dans les services liés à l'extraction ont augmenté de 15,5 %. En conséquence, les exportations ont augmenté plus rapidement (5,7% contre 2,8%), tandis que les importations ont ralenti (2,9% contre 5,7%). Pendant ce temps, le PIB continental, qui exclut le secteur offshore largement basé sur le pétrole, a augmenté de 0,8% au deuxième trimestre, dépassant les attentes du marché pour une augmentation de 0,4%, tirée par les services et le commerce de gros en particulier. 1.2% .

- JP: L'indice des prix à la consommation de base du Japon (à l'exclusion des aliments frais, mais y compris les coûts du carburant) a augmenté de 3,6% en glissement annuel en octobre 2022, le rythme le plus rapide depuis février 1982, sous l'effet des prix mondiaux élevés des produits de base et de la faiblesse des coûts d'importation en yen. Les données d'octobre font suite à une augmentation de 3 % en septembre et sont supérieures aux attentes des analystes, qui tablaient sur une hausse de 3,5 %. L'inflation de base a également dépassé l'objectif de 2 % de la banque centrale pour le septième mois consécutif, posant un défi à la Banque du Japon, qui subit une pression croissante pour ajuster sa politique de taux d'intérêt ultra bas. Cependant, le gouverneur de la Banque du Japon, Haruhiko Kuroda, a récemment déclaré que la banque centrale s'en tiendrait à l'assouplissement monétaire pour soutenir l'économie, citant le souhait d'une inflation durable parallèlement à la croissance des salaires.

- JP: Le taux d'inflation annuel du Japon a grimpé à 3,7 % en octobre 2022 contre 3,0 % le mois précédent, soit le niveau le plus élevé depuis janvier 1991, en raison des prix élevés des matières premières importées et de la faiblesse persistante du yen. La pression à la hausse est venue de toutes les composantes : alimentation(6,2 % contre 4,2 % en septembre) ; le logement (1,1 % contre 0,6 %) ; les factures de carburant, d'éclairage et d'eau (14,6 % contre 14,9 %), principalement l'électricité (10,9 % contre %) et le gaz naturel (20,0 % contre 19,4 %) ; les transports et communications (2.% contre 0,6 %) ; les soins médicaux (0,2 % contre -0,5 %), les meubles et les appareils ménagers (6,9 % contre 6,6 %) ; la culture et les loisirs (0,9 % contre 2,2 %), et divers (0,8 % contre 1,2 %). En conséquence, les prix à la consommation de base ont augmenté de 3,6 % en glissement annuel, soit la plus forte hausse depuis février 1982, dépassant les attentes d'une augmentation de 3,5 % et l'objectif de 2 % de la Banque du Japon pour le septième mois consécutif. Sur une base mensuelle, les prix à la consommation ont augmenté de 0,

.- PR: L'inflation annuelle des prix à la production au Portugal a baissé à 16,2% en octobre 2022, contre 19,7% révisé à la hausse le mois précédent, marquant la quatrième année consécutive de baisse de l'inflation et le plus bas niveau depuis un an. Les prix ont baissé dans les secteurs de l'énergie (21,7% contre 34,9% en septembre), des biens intermédiaires (16,7% contre 18,8%) et des biens d'équipement (4,4% contre 4,7%). En revanche, les prix des biens de consommation ont augmenté plus rapidement (15,7% contre 15,3%). En conséquence, les prix à la production ont baissé de 0,4 % sur une base mensuelle, contre une baisse révisée de 0,1 % en septembre.

>- ML: Le taux d'inflation annuel de Malte a atteint un niveau record de 7,4% en octobre 2022, inchangé par rapport au mois précédent. La pression à la hausse a continué de provenir principalement des prix des produits alimentaires et des boissons non alcoolisées (14,3 % et 11,9 %, respectivement, en septembre) et du logement et des services publics (10,2 % et 9,6 %). Parallèlement, les prix ont ralenti pour les transports (4,1 % contre 7,7 %), les loisirs et la culture (6,6 % contre 7,7 %), les restaurants et les hôtels (6,4 % contre 6,4 %) et les biens et services divers (4,6 % contre 4,8 %). Par conséquent, sur une base mensuelle, l’IPC a baissé de 0,6 %, soit le même pourcentage que celui du mois précédent.

>- CY : Le taux d'inflation annuel coordonné de Chypre a diminué pour le troisième mois consécutif en octobre 2022, passant de 9% le mois précédent à 8,6%. Les principales raisons de ce ralentissement des prix sont le logement et les services publics (22,2 % contre 28,7 %), les transports (11,9 % contre 11,1 %), et les restaurants et hôtels (9,1 % contre 10,7 %). En revanche, la croissance des prix de l'habillement et des chaussures a diminué (-0,2% contre 0%), tandis que le coût des produits alimentaires et des boissons non alcoolisées a augmenté plus rapidement (12,6% contre 9,1%). Par conséquent, sur une base mensuelle, l'IPCH a augmenté de 0,5 % après avoir baissé de 1 % le mois précédent.

.

- UE: La hausse des prix à la consommation dans la zone euro a été légèrement révisée à la baisse à 10,6% en octobre 2022 par rapport à une première estimation de 10,7%. Néanmoins, le taux reste à un niveau record et bien au-dessus de l'objectif de 2,0 % de la BCE, dans un contexte de flambée des prix de l'énergie et de faiblesse de l'euro. Les données ont mis la pression sur les décideurs de la Banque centrale européenne pour qu'ils continuent à augmenter les taux d'intérêt malgré les signes de ralentissement économique. La principale pression à la hausse est venue de l'énergie (41,5 % contre 40,7 % en septembre), suivie par l'alimentation, l'alcool et le tabac (11,1 % contre 11,8 %), les services (4,3 %, comme en septembre) et les biens industriels non énergétiques (6,1 % contre 5,5 %). Par conséquent, l'inflation de base annuelle, qui exclut les prix volatils de l'énergie, de l'alimentation, de l'alcool et du tabac, a grimpé à 5,0 % en octobre, soit le niveau le plus élevé jamais enregistré.

PERSPECTIVES D'AVENIR:

Une semaine à venir:

- Aux États-Unis, les investisseurs suivront de près la publication des minutes du FOMC, de l’indice du sentiment des consommateurs de l’Université du Michigan, des commandes de biens durables et des ventes de logements neufs. En outre, les données flash PMI de novembre des principales économies avancées, dont les États-Unis, le Japon, l'Allemagne, la France et l'Australie, seront au centre de l'attention. Au final, les banques centrales de la Chine, de la Nouvelle-Zélande, de la Suède, de la Corée du Sud, de la Turquie, de la Malaisie et de l'Afrique du Sud détermineront l'orientation de la politique monétaire.

style="text-align : justify;">Aujourd'hui, les investisseurs recevront les éléments suivants :

- EUR : IPP allemand m/m et le président de la Buba allemande Nagel s'exprime.

- NZD : Dépenses par cartes de crédit en glissement annuel et Balance commerciale.

style="text-align : justify;">- GBP : discours de Cunliffe, membre de la MPC.- AUD : CB Leading Index m/m.

DRIVERS DU MARCHÉ DES ACTIONS ET DES OBLIGATIONS:

- GE: Les rendements des emprunts d'État allemands à 10 ans se sont maintenus au-dessus de 2 % après l'annonce par la BCE du remboursement par les banques de la zone euro de 296 milliards d'euros de prêts pluriannuels de la BCE lors de la prochaine we...ek, en dessous des attentes du marché de 500 milliards d'euros, ce qui est la première fenêtre de remboursement volontaire du TLTRO de la BCE depuis que les termes ont changé en octobre. Dans le même temps, la présidente de la BCE, Christine Lagarde, a déclaré que la banque centrale continuerait à relever ses taux alors que l'inflation dans la zone euro a atteint un niveau record de 10,6 % en octobre, bien au-dessus de son objectif de 2 %. Cependant, la récession est considérée comme peu susceptible de s'atténuer. La pression des prix est suffisante pour que la BCE freine. Les investisseurs sont maintenant divisés sur le prix des hausses de taux de 50 et 75 points de base en décembre et s'attendent à réduire les avoirs obligataires à partir du premier semestre de 2023. La semaine dernière, les rendements allemands étaient en passe d'afficher une deuxième perte hebdomadaire consécutive, pour la première fois depuis juillet, alors que les principales banques centrales, y compris la Réserve fédérale, semblent adopter une approche plus dovish.

.

- IN: Le rendement des obligations d'État à 10 ans de l'Inde était supérieur à 7,3 %, en légère hausse par rapport à un plus bas de près de deux mois de 7,26 % atteint le 15 novembre, suivant une hausse des rendements obligataires mondiaux alors que les principales banques centrales ont signalé que les taux d'intérêt continueraient à augmenter. Sur le plan national, les marchés monétaires s'attendent à ce que la RBI relève son taux directeur de 50 points de base lors de sa réunion de décembre, s'ajoutant ainsi aux 180 points de base qu'elle a déjà relevés depuis le début du resserrement monétaire en mai, dans le but de maîtriser une inflation tenace. En outre, les dernières données ont montré que les prix de détail ont augmenté de 6,8 % sur l'année en octobre, marquant le dixième mois où l'inflation a dépassé l'objectif plafond de 6 % de la banque centrale. Malgré tout, le rebond des rendements a été plafonné par des rapports selon lesquels les principales dépenses publiques devraient être inférieures au montant budgété pour l'exercice en cours pour la première fois depuis 2019/20, soulignant l'objectif du gouvernement de maîtriser le déficit budgétaire et de réduire le risque de crédit sur la dette de l'Inde .

- CA: Le rendement de l'obligation d'État à 10 ans du Canada a grimpé au-dessus de 3,1 %, rebondissant après un creux de plus d'un mois d'environ 3 % plus tôt la semaine dernière, alors que la perspective de nouvelles hausses de taux a entamé l'appétit des investisseurs pour la dette publique. Les responsables politiques de la Réserve fédérale ont durci le ton, affirmant que l'inflation restait trop élevée tout en prévenant qu'il était trop tôt pour envisager une pause. Sur le plan national, la Banque du Canada a surpris les marchés le mois dernier en relevant son taux d'intérêt de référence de 50 points de base, ce qui est inférieur aux prévisions, alors qu'elle évaluait les perspectives de croissance. Néanmoins, la banque centrale devrait maintenir son cycle de resserrement jusqu'à un niveau final d'environ 4,25 %.

.

- US: Les rendements des obligations d'État dans le monde entier ont augmenté après que les principales banques centrales ont signalé un chemin plus long vers le resserrement monétaire et ont averti qu'il était trop tôt pour envisager une pause. Les décideurs de la Fed n'ont guère d'autre choix que d'intensifier leur rhétorique belliciste, alors que l'inflation commence seulement à diminuer après avoir atteint son niveau le plus élevé depuis des décennies et que des signes de résilience de l'économie américaine, un marché du travail tendu et des consommateurs américains en hausse. Accélérer. En Europe, la présidente de la Banque centrale européenne, Christine Lagarde, a prévenu que la banque centrale continuera de relever les taux d'intérêt et pourrait même devoir limiter la croissance pour contenir l'inflation. Le rendement du Trésor américain à 10 ans, qui sert de référence pour les coûts d'emprunt mondiaux, a fortement rebondi à 3,8 %, après avoir atteint son plus bas niveau depuis plus d'un mois, à 3,7 %, en début de semaine. Le rendement de l’obligation allemande à 10 ans de référence en Europe a bondi au-dessus de 2 %.

.- Royaume-Uni: Les rendements des obligations d'État à 10 ans du Royaume-Uni ont augmenté à 3,3 %, après un creux de deux mois de 3,09 % touché jeudi, après que le chancelier de l'Échiquier Jeremy Hunt ait annoncé des hausses d'impôts et des réductions de dépenses pour redresser le pays. finances publiques et restaurer sa crédibilité économique. Des modifications fiscales sont largement attendues, les mesures clés comprenant la réduction du seuil supérieur de l'impôt sur le revenu de 45 % à £125 000 et le gel des exemptions et des seuils de l'impôt sur le revenu, de l'assurance nationale et des droits de succession pour deux années supplémentaires. En outre, le budget prévoit de réduire l'allocation pour dividendes à 1 000 livres sterling l'année prochaine, puis à 500 livres sterling en avril 2024. Le Royaume-Uni est en récession, selon l'Office for Budget Responsibility, qui s'attend à ce que le PIB se contracte de 1,4 % l'année prochaine avant de renouer avec la croissance en 2024, mais peut-être à un sommet moins élevé que celui des États-Unis.

SECTEURS DU MARCHÉ DES BOURSES:

- Haut: Services publics, immobilier, finances, soins de santé.

- Bas: Énergie, Services de communication.

TOP CURRENCY & ; COMMODITIES MARKET DRIVERS:

- PÉTROLE: Les contrats à terme sur le brut West Texas Intermediate ont chuté de 4 % à environ 78 dollars le baril vendredi, soit le plus bas niveau depuis le 28 septembre, et étaient en passe de terminer la semaine en baisse.n plus de 10 %, les faibles perspectives de la demande l'emportant sur les préoccupations relatives à l'offre. Une nouvelle épidémie de coronavirus en Chine a anéanti les espoirs de réouverture et assombri les perspectives de la demande dans le plus grand importateur mondial de pétrole brut. En outre, on craint toujours qu'un resserrement monétaire agressif de la part des principales banques centrales ne fasse basculer l'économie mondiale dans la récession, ce qui nuirait à la demande d'énergie. Récemment, le président de la Banque fédérale de réserve de Saint-Louis, James Bullard, a déclaré que le taux des fonds fédéraux pourrait atteindre une fourchette de 5 % à 7 %, plus élevée que ce que le marché évalue actuellement, car les autorités luttent contre l'inflation. Les investisseurs restent néanmoins méfiants face à des perspectives d'approvisionnement très incertaines à l'approche de l'hiver, l'Union européenne s'apprêtant à interdire les flux de brut russe à partir de décembre. Les contrats à terme sur le Brent ont dépassé les 90 dollars le baril vendredi, mais sont restés en forte baisse sur la semaine, les faibles perspectives de la demande l'emportant sur les préoccupations relatives à l'offre. L'indice de référence international du pétrole a chuté d'environ 6 % cette semaine, sous la pression des craintes qu'un resserrement agressif de la politique monétaire des principales banques centrales ne fasse basculer l'économie mondiale dans la récession, ce qui nuirait à la demande d'énergie. Le président de la Fed de Saint-Louis, James Bullard, a notamment déclaré que le taux des fonds fédéraux pourrait atteindre une fourchette de 5 à 7 %, soit un niveau plus élevé que ce que le marché prévoit actuellement, les autorités luttant contre l'inflation. Une résurgence du coronavirus en Chine a également anéanti les espoirs de réouverture et assombri les perspectives de la demande dans le premier importateur mondial de brut. Néanmoins, les opérateurs restent prudents face à des perspectives d'approvisionnement très incertaines à l'approche de l'hiver.

- NIC: Le marché du nickel a de nouveau été volatile, le prix de référence du LME ayant plongé de près de 20 % à 25 000 dollars la tonne au cours des deux dernières sessions après avoir atteint un sommet de six mois d'environ 30 000 dollars en début de semaine. Les fluctuations sauvages des prix ont ravivé les craintes d'une crise de liquidité pour l'une des matières premières industrielles les plus importantes. Le LME a réagi en augmentant les marges initiales de 28 % à 6 100 dollars la tonne à partir de la clôture de vendredi et en renforçant les activités de surveillance du marché. Les prix ont brièvement dépassé la barre des 100 000 dollars au début du mois de mars, la société chinoise Tsingshan Holdings ayant acheté des quantités importantes pour couvrir ses paris baissiers sur le métal. Outre l’action chaotique des prix, les investisseurs ont continué à se concentrer sur l’élaboration de la politique chinoise du zéro-coup. La réouverture du plus grand consommateur mondial de ce métal devrait stimuler la demande tout en offrant un certain répit aux prix. Du côté de l'offre, le déficit de nickel en 2021 se transformera en un excédent en 2022 grâce à une solide production en Indonésie.

- GAZ: Les contrats à terme américains sur le gaz naturel sont passés sous la barre des 6,20 dollars par million d'unités thermiques britanniques vendredi après quatre séances de hausse, mais ils étaient encore en hausse de plus de 5 % sur la semaine, la demande de chauffage augmentant en raison du temps plus frais. D'autre part, l'usine d'exportation de GNL de Freeport, au Texas, pourrait ne pas être en mesure de reprendre ses activités ce mois-ci, car les travaux de réparation et les efforts visant à obtenir l'autorisation réglementaire de mettre davantage de gaz à la disposition du pays sont toujours en cours. Entre-temps, les données de l'EIA ont montré que les services publics américains ont ajouté 64 milliards de pieds cubes (bcf) de gaz naturel au stockage au cours de la semaine terminée le 11 novembre, conformément aux attentes. Cela se compare à une augmentation de 23 bcf au cours de la même semaine de l'année dernière et à une diminution moyenne sur cinq ans (2017-2021) de 5 bcf. Les stocks à cette période de l'année sont proches de la moyenne sur cinq ans de 3,651 tcf.

- GBP: La livre sterling s'est reprise à 1,19 $ vendredi, récupérant d'une perte de 0,5 % jeudi pour clôturer à son plus haut niveau en trois mois, les investisseurs accueillant favorablement les nouvelles données et le nouveau budget. Les données de vendredi ont montré que les ventes au détail ont augmenté de 0,6 % en octobre, bien au-delà des attentes d'une hausse de 0,3 %. Dans le même temps, le chancelier de l’Échiquier Jeremy Hunt a présenté un plan de 55 milliards de livres de hausses d’impôts et de réductions des dépenses dans sa déclaration budgétaire d’automne visant à redresser les finances publiques du pays et à restaurer sa crédibilité économique. Pourtant, le chancelier a déclaré que la Grande-Bretagne était déjà en récession, l'OBR prévoyant que l'économie se contracterait de 1,4 % en 2023, contre une prévision de croissance de 1,8 % dans les précédentes perspectives publiées en mars. Sur le front de la politique monétaire, les contrats à terme du marché monétaire britannique indiquent que la Banque d'Angleterre devrait relever ses taux d'intérêt pour atteindre un pic de 4 %.

- JPY: Les prix à la consommation annuels de base du Japon ont grimpé en flèche pour atteindre un sommet de 3,6 % en 40 ans en octobre, les prix mondiaux élevés des produits de base et la faiblesse du yen ayant fait grimper les coûts d'importation, le yen gagnant plus de 140 par dollar, selon les données. La monnaie s'est renforcée même après que le gouverneur de la Banque du Japon, Haruhiko Kuroda, a souligné la nécessité de maintenir une politique monétaire ultra-libre pour soutenir l'économie après la surchauffe des données sur l'inflation. M. Kuroda a également déclaré précédemment que la banque centrale souhaitait atteindre une inflation durable parallèlement à la croissance des salaires. En outre, les dernières données ont montré que laLe déficit commercial du pays s’est creusé plus que prévu en octobre, la flambée des coûts d’importation ayant dépassé la croissance des exportations, tandis que son économie s’est contractée de façon inattendue au troisième trimestre.

- GLD: L'or s'est stabilisé autour de 1 760 $ l'once vendredi, mais devait terminer la semaine en baisse, les nouvelles hawkish de la Réserve fédérale américaine laissant entrevoir plus de hausses de taux que le marché ne l'avait prévu, ce qui a fait baisser les attentes concernant le changement de politique de la banque centrale. Plus particulièrement, le président de la Fed de Saint-Louis, James Bullard, a déclaré que le taux directeur n'était pas suffisamment restrictif et a suggéré qu'il pourrait atteindre une fourchette de 5 % à 7 %, ce qui est supérieur aux prix courants du marché. La présidente de la Fed de San Francisco, Mary Daly, a également souligné qu'une pause dans les hausses de taux était "impossible". Dans le même temps, la présidente de la Fed de Kansas City, Esther George, a déclaré que les décideurs devaient "veiller à ne pas arrêter prématurément" de relever les taux. Dans le même temps, l'or est largement considéré comme une couverture contre l'inflation et l'incertitude économique.

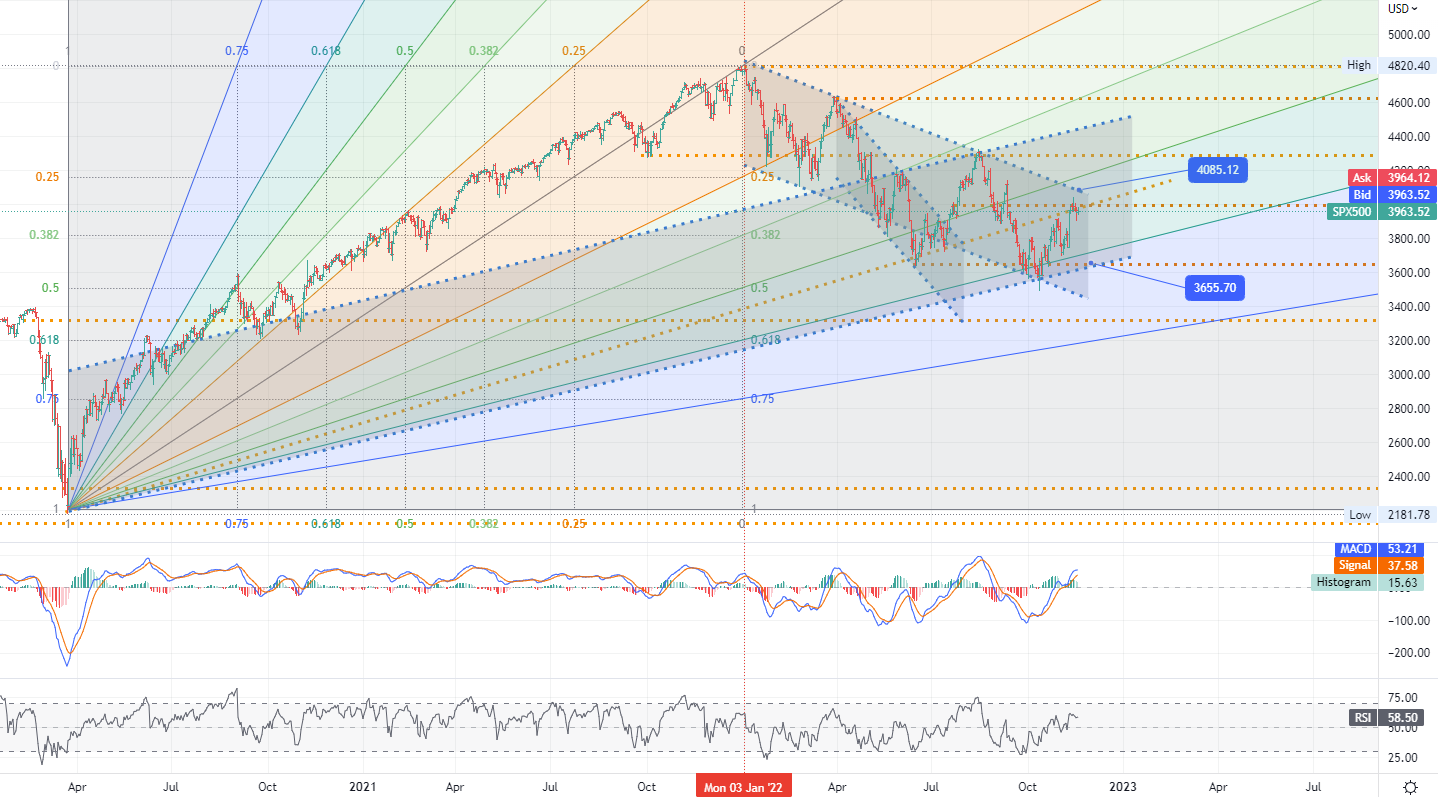

CHART DU JOUR:

Les valeurs vedettes que sont le Dow et le S&P 500 ont perdu un peu de leur élan à l'ouverture vendredi, mais ont terminé la séance en hausse d'environ 0,6 % chacune, une grande partie de l'optimisme suscité par des résultats positifs ayant été neutralisée par les craintes persistantes d'une récession alimentée par la Fed. Cependant, le Nasdaq, très technologique, a sous-performé, clôturant presque à plat, la hausse des rendements du Trésor américain ayant pesé sur les valeurs à forte croissance et autres valeurs technologiques. Les commentaires pessimistes de plusieurs décideurs de la Fed ont anéanti les espoirs d'une pause dans le cycle de resserrement de la banque centrale. Parmi ceux-ci, le président de la Fed de Saint-Louis, James Bullard, a été le plus virulent, avertissant que le resserrement des conditions aurait peu d'impact sur l'inflation. Le fabricant d'outils pour puces Applied Materials a augmenté de près de 2 % sur le front des entreprises après avoir prévu un revenu pour le premier trimestre supérieur aux estimations des analystes. Le Dow est resté largement stable sur la semaine, tandis que le S&P 500 a perdu 0,7 pour cent et le Nasdaq 1,2 pour cent.

.

- Indice US S&P 500 - D1, Résistance (zone cible courte) autour de ~ 4085, Support autour de ~ 3655

.Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us