Os futuros energéticos fecham misturados, e os rendimentos do Tesouro aproximam-se dos máximos

MERCADOS GLOBAIS DE CAPITAL OVERVIEW:

As acções dos EUA baixaram na segunda-feira após uma sólida semana passada, com os problemas de inflação e as perspectivas da política monetária ainda no topo das preocupações. O Dow 30 e o S&P 500 baixaram 0,2% e 0,3%, respectivamente, com o Nasdaq a liderar um declínio de 0,9%, o Amazon (-2,8%) e o Alphabet (-1,8%). Na frente dos dados, as novas encomendas de bens de capital fabricados nos EUA subiram pelo terceiro mês consecutivo, sugerindo que os planos de despesas empresariais permanecem fortes apesar das taxas de juro mais elevadas e da inflação. Entre as empresas, a Spirit Airlines caiu 8,0% depois de ter anunciado que aceitaria a última oferta de aquisição do Frontier Group's. A BioNTech contrariou a tendência e subiu 7,2% depois de o fabricante de medicamentos ter dito que o seu reforço do coronavírus-19 à base de Omicron melhora as respostas imunitárias. Com o início da última semana do trimestre, os três principais índices estão definidos para os seus primeiros declínios trimestrais consecutivos desde 2015. Na segunda-feira, o Índice MOEX Rússia subiu 0,8% para fechar em 2.412, um mês de alta, apoiado pelos sectores financeiro e tecnológico, apesar das ameaças de incumprimento da dívida soberana russa e de novas restrições. As sanções abrangentes impediram a Rússia de pagar aos credores estrangeiros através de instituições financeiras ocidentais, marcando o incumprimento oficial da Rússia's em juros sobre uma euro-obrigação de 100 milhões de dólares com vencimento a 27 de Maio, a Rússia's primeiro desde 1918. Embora as agências de notação de crédito tenham deixado de avaliar a Rússia desde a invasão, um incumprimento deverá impedir a Rússia de aceder ao crédito estrangeiro no futuro. Na frente empresarial, Yandex subiu 8,2%, liderado pelas acções tecnológicas, uma vez que os investidores continuaram a especular que a RBC cortou as taxas de juro em meio a preços deflacionários ao consumidor e um rublo mais forte. Por outro lado, as acções mineiras caíram após o Presidente dos EUA Joe Biden ter dito que o G7 iria proibir as importações de ouro russo. as acções europeias subiram para uma segunda sessão consecutiva na segunda-feira, com o índice pan-europeu STOXX 600 a subir cerca de 1% e a aumentar os ganhos na sequência de ganhos no sector tecnológico, ajudados por uma forte exibição na semana passada. As acções do grupo global de consumidores da Internet com sede na Holanda subiram quase 16% depois de ter anunciado planos para vender gradualmente a sua participação de 28,9% no gigante chinês do software Tencent. Ainda assim, o sentimento do mercado permanece frágil no meio de preocupações sobre o ritmo da recuperação económica no contexto de um aperto do ciclo político para conter uma inflação recorde - elevada. Entretanto, os líderes do G7 reuniram-se na Alemanha para colocar os preços da energia na ordem do dia, uma vez que o aumento dos custos da energia tem sido um motor fundamental da inflação e das decisões do banco central. o índice FTSE MIB caiu 0,8% para fechar a 21.930, pressionado por perdas nos sectores da energia e dos serviços públicos, que tiveram um desempenho significativamente inferior ao dos seus homólogos europeus, uma vez que os investidores continuaram a avaliar os receios de recessão. As perspectivas de queda da procura de energia e a enorme incerteza sobre os futuros fornecimentos russos pressionaram as empresas petrolíferas italianas e os fornecedores de energia, com a Eni e a Enel a caírem 2%. Entretanto, as acções da Mediobanca e da Generali também sofreram pesadas perdas na sequência da notícia da morte do accionista bilionário Leonardo Del Vecchio. Por outro lado, Moncler subiu 0,7% à medida que os preços dos bens de consumo de luxo subiram após a China ter continuado a aliviar as restrições do coronavírus. Por outro lado, a Intesa superou o sector bancário, subindo 0,6% depois de ter sido aprovada para comprar de volta acções por 3,4 mil milhões de euros. o índice CAC 40 caiu 0,43% para fechar a 6.047,31 na segunda-feira, invertendo os ganhos iniciais enquanto os investidores esperavam cautelosamente mais detalhes sobre como o Banco Central Europeu planeia controlar a inflação e estabelecer uma "aterragem suave" para a economia em geral, antes dos dados da inflação do consumidor esta semana. Os sectores do luxo, da saúde e da banca conduziram a perdas. A EssilorLuxottica caiu 2,22% entre as acções individuais após a morte do presidente da empresa's. Além disso, as acções de saúde foram arrastadas para baixo, lideradas pela Sanofi (-0,96%) e pela Oufei Technology (-0,84%); arrastadas pela AXA, as acções bancárias caíram (-1,91%). Em contrapartida, a tecnologia verde continuou a desenvolver-se, impulsionada pela Renault (+2,27%), com o sector automóvel a recuperar após três semanas consecutivas de declínio. O FTSE 100 subiu 0,7% ou 50 pontos na segunda-feira, estendendo um ganho de 2,7% na sessão anterior, liderado pelos stocks relacionados com mercadorias, com Antofagasta a subir 3,2%, Anglo American a subir 2,2%, e Glencore a subir 2,1%. O apoio aos mineiros veio do aumento dos preços do cobre, minério de ferro e petróleo, depois da China ter aliviado as restrições e os mandatos de testes da Covid-19, bem como uma promessa do Grupo dos Sete Países de gastar 600 mil milhões de dólares em infra-estruturas nos países em desenvolvimento. Noutros locais, as acções da empresa mineira anglo-australiana Rio Tinto aumentaram 1,8% após a notícia de que um tribunal de recurso dos EUA decidiu que a Rio Tinto compraria direitos mineiros no Arizona. Noutro local, a empresa de defesa BAE Systems subiu 2,1% depois de relatórios dos meios de comunicação social dizerem que tinha assinado um contrato de 12 mil milhões de dólares com o Departamento de Defesa dos EUA. as acções canadianas subiram por um segundosessão de segunda-feira, com o índice S&P/TSX a subir acima dos 19.100, impulsionado por stocks de energia e materiais pesados. Vermilion Energy e Whitecap Resources foram os dois maiores ganhadores no índice, subindo 3,9% e 3,6%, respectivamente. O índice Hang Seng subiu 506 pontos, ou 2,33%, para atingir uma alta de 12 semanas de 22.225 pontos no início do comércio de segunda-feira, subindo pela terceira sessão consecutiva, com relatos de que o People's Bank of China injectou o sistema bancário com a maior injecção diária em quase três meses hoje. dinheiro para aliviar a pressão da crescente procura de dinheiro no final do ano's first half. Numa declaração, o banco central disse ter injectado 100 mil milhões de yuan num reporte de sete dias, a maior injecção diária desde 31 de Março. As acções americanas subiram na sexta-feira à medida que as expectativas quanto à magnitude e ritmo da subida das taxas diminuíram. Em termos do surto, Xangai irá gradualmente retomar a restauração em restaurantes em áreas de baixo risco e em áreas sem transmissão comunitária da COVID-19 na semana anterior, a partir de 29 de Junho. Os ganhos foram largamente obtidos, liderados por consumidores, tecnologia, e materiais básicos. Entre os stocks individuais, Alibaba Holdings subiu 5%, Tencent subiu 3,1%, e Meituan e Xiaomi subiram 4,6% e 10%, respectivamente. Os Nikkei 225 subiram 1% para cerca de 26.760 na segunda-feira. Em comparação, o índice Topix mais amplo subiu 0,7% para 1.880, estendendo-se na semana passada's rally e acompanhando os ganhos em Wall Street, à medida que os investidores avaliam se as acções atingiram o seu mínimo ou se estão a passar por um rally de mercado em baixa. Espera-se que os mercados permaneçam voláteis, uma vez que a inflação em alta, as taxas de juro nitidamente mais elevadas e os receios de recessão continuam a pesar no sentimento. As acções técnicas subiram, com o Grupo SoftBank (2,6%), Tokyo Electron (2,5%), Cairns (2,5%), Exchange (16,9%), e Recruit Holdings (3%) a ganhar fortemente. Os pesos pesados do índice também subiram acentuadamente, incluindo o Japão's Yusen (4,3%), Kawasaki Keesen (6,5%), Sony Group (2,2%), Shinetsu Chemical (5,1%), e Fast Retailing (1,1%). Australia S&o índice P/ASX 200 subiu 1,4% para cerca de 6670 na segunda-feira, estendendo-se na semana passada'o rally de S& os investidores pararam as apostas do mercado em subida acentuada das taxas de juro e os receios de uma recessão global. Os mineiros e empresas de energia pesada subiram, com ganhos sólidos da BHP Billiton Group (3,5%), Fortescue Metals (4%), Rio Tinto (2,6%), Woodside Energy Group (1,9%), e Santos Ltd (2,3%). Quase todos os outros sectores participaram no rally, incluindo finanças, tecnologia, cuidados de saúde, consumidores, e stocks relacionados com energia limpa. Entretanto, a Evolution Mining caiu 20% após o mineiro de ouro ter cortado as orientações de produção para este ano e para os anos seguintes, uma vez que as enormes perturbações e atrasos nos projectos no Canadá forçaram-no a abandonar os planos de crescimento a longo prazo. Isto arrastou toda a indústria mineira do ouro, com a Northern Star Resources (-8,6%) e a Newcrest Mining (-5 %) a sofrerem perdas significativas.

REVISÃO DE DADOS ECONÓMICOS:

Lisando os últimos dados económicos:

- US: The Federal Reserve Bank of Dallas' o índice geral de actividade empresarial no Texas manufacturing caiu para -17,7 em Junho de 2022 de -7,3 em Maio, o nível mais baixo desde Maio de 2020. O índice de produção, um indicador-chave do sector industrial da nação's, caiu para 2,3, de 18,8 para o seu nível mais baixo desde Maio de 2020. O novo índice de encomendas tornou-se negativo pela primeira vez em dois anos (7,3 a 3,2), o índice de crescimento das encomendas foi ainda mais negativo (16,2 a 5,3), enquanto que o índice de utilização da capacidade e de expedições se manteve positivo mas diminuiu significativamente (1,2 a 3,3). Os indicadores do mercado de trabalho continuaram a mostrar um forte crescimento do emprego e semanas de trabalho mais longas. Do lado dos preços, os preços e os salários continuaram a crescer fortemente. Finalmente, as expectativas para o futuro da indústria transformadora são significativamente menos optimistas do que em Maio.

- US: Em Maio de 2022, as casas americanas à venda subiram inesperadamente 0,7% mês após mês, o primeiro aumento em sete meses e superando a previsão consensual de 3,7%. A nível regional, os resultados foram mistos, com um aumento das vendas no Nordeste (15,4%) e no Sul (0,2%), enquanto as vendas no Centro-Oeste (1,7%) e no Oeste (5%) diminuíram. Apesar dos ganhos em Maio, espera-se que taxas hipotecárias mais elevadas e uma oferta mais baixa continuem a pesar no mercado imobiliário. O NAR estima que com o preço médio de uma casa unifamiliar e uma entrada de 10%, os pagamentos mensais de hipotecas aumentaram em cerca de 800 dólares desde o início do ano, uma vez que as taxas de hipoteca aumentaram 2,5% desde Janeiro. Lawrence Yun, o economista principal do NAR, disse: “Enquanto as vendas de casas pendentes aumentaram ligeiramente em relação ao mês anterior, o mercado imobiliário está a sofrer uma transição.

- US: Novas encomendas de bens de capital feitos nos EUA aumentaram 0,7% mês a mês em Maio de 2022, o terceiro mês consecutivo de crescimento. Os números bateram as previsões do mercado para um ganho de 0,1%, sugerindo que os planos de despesas empresariais permaneceram fortes apesar do aumento das taxas de juro e da inflação. Equipamento de transporte ouders lideraram os ganhos (0,8%), seguidos pelos bens de capital (0,8%), máquinas (1,1%) e computadores e electrónica (0,5%). As encomendas de bens de equipamento não de defesa, excluindo aeronaves, aumentaram 0,5% após um aumento de 0,3% em Abril.

- FR: Em Maio de 2022, o número de desempregados registados na França continental diminuiu em 21.700 do mês anterior para 2,933 milhões, o nível mais baixo desde Maio de 2012. O número de desempregados com idades compreendidas entre os 25 e os 49 anos diminuiu em 11.000 para 1,726 milhões, e o de pessoas com 50 ou mais anos diminuiu em 6.900 para 844.000. A taxa de desemprego para a população jovem caiu de 3.800 para 363.000. Em comparação com o mesmo período do ano passado, os desempregados registados diminuíram em 537.800,

- HK: Hong Kong'o défice comercial de Hong Kong aumentou para HK$36,7 mil milhões em Maio de 2022 de HK$25,5 mil milhões há um ano. As importações foram de HK$424,8 mil milhões, um aumento de 1,3% em relação ao ano anterior, dos quais máquinas, instrumentos e aparelhos eléctricos e seus componentes eléctricos (7,2%); instrumentos profissionais, científicos e de controlo (47,8%); bens manufacturados diversos, principalmente joalharia, ourivesaria e ourivesaria' fornecimentos (12,3%); e máquinas de escritório e máquinas automáticas de processamento de dados (6,7%). O crescimento das importações veio principalmente do Vietname (até 33%), Malásia (até 29,7%) e Taiwan (até 17,5%). Entretanto, as exportações caíram 1,4% para 388,1 mil milhões de HK$, afectadas pela deterioração das perspectivas económicas mundiais. As vendas de equipamento e equipamento de telecomunicações, gravação e reprodução caíram significativamente (-23,7%), bens manufacturados diversos (-11,4%), e metais não ferrosos (-16,9%). As exportações totais para a Ásia caíram 2,7%, enquanto as exportações para outros países importantes aumentaram, nomeadamente os Estados Unidos (+17,4%) e a Alemanha (+2,5%).

- CN: Os lucros das empresas industriais chinesas aumentaram apenas 1% numa base anual para RMB 34,41 triliões em Janeiro-Maio de 2022, um abrandamento em relação a um aumento de 3,5% um ano antes, à medida que a doença coronaviral de 2019 (COVID-19) foi bloqueada. Preços mais elevados das matérias-primas e rupturas da cadeia de abastecimento comprimiram as margens de lucro e perturbaram a actividade da fábrica. Os lucros das empresas industriais estatais subiram 9,8%, enquanto que o sector privado caiu 2,2%. Das 41 indústrias inquiridas, os rendimentos aumentaram em 16 e diminuíram em 24. A extracção e lavagem de carvão (175%), petróleo e gás (135%), fundição e laminagem de metais não ferrosos (26,6%), máquinas e equipamentos eléctricos (14,6%), produtos químicos (11,8%) crescimento dos lucros, enquanto que a fundição e laminagem de metais ferrosos (64,2%), automóvel (37,5%), energia (26,9%), petróleo, carvão e outros combustíveis (29,6%) e fabrico de equipamentos em geral (21,3%) viram os lucros diminuir. Em comparação com Maio do ano passado, os lucros das empresas caíram 6,5%.

LOOKING AHEAD:

Hoje em dia, os investidores receberão:

- USD: Balança Comercial de Mercadorias, Inventários Preliminares de Comércio por Grosso m/m, HPI m/m, S&P/CS Composite-20 HPI y/y, CB Consumer Confidence, Richmond Manufacturing Index, e Inventários de Petróleo Bruto.

- JPY: BOJ Core CPI y/y.

- EUR: O clima do consumidor alemão GfK, e o Presidente do BCE Lagarde Speaks.

- Todos: Reuniões G7.

KEY EQUITY & BOND MARKET DRIVERS:

- CA: Canadá's O rendimento das obrigações do governo a 10 anos subiu acima dos 3,62%, cimentando um ressalto na sessão anterior como preços mais elevados de mercadorias e a China's a reabertura gradual da recessão - induziu o retorno dos riscos de desastre e inflação. Na frente doméstica, os aumentos das taxas estão a apostar num aumento de 75 pontos base na taxa O/N alvo na reunião de Julho do Banco do Canadá's, que seria a maior em 24 anos, juntamente com a maior inflação e nervosismo extremo em quase 40 anos. mercado de trabalho. Os rendimentos das obrigações caíram 7,5 pontos de base na semana passada, enquanto os investidores receavam que um ciclo de aperto agressivo por parte do Banco da China e de outros grandes bancos centrais viesse a provocar uma recessão na economia, enquanto os receios de inflação se dissipavam.

- FR: Os rendimentos do AAT francês a 10 anos recuperaram para 2,1% de um mínimo de duas semanas de 1,9% em 24 de Junho, à medida que os investidores avaliaram mais aprofundadamente a orientação do Banco Central Europeu's para aumentar os custos dos empréstimos em meio a receios de recessão. Além disso, os comerciantes continuaram a especular sobre como os novos instrumentos do BCE's poderiam afectar os spreads de rendimento das obrigações entre diferentes economias da zona euro, depois do Presidente Lagarde sublinhar que o banco central seria flexível no aperto da política monetária. Entretanto, o INSEE prevê que a economia francesa cresça 0,2% no segundo trimestre e 0,3% no terceiro e quarto trimestres após uma contracção de 0,2% no primeiro trimestre.

- US: Os contratos de futuros de acções ligados aos três principais índices de acções subiram cerca de 0,5% na segunda-feira, prevendo-se que Wall Street amplie os ganhos à medida que os investidores continuem a avaliar as perspectivas da política monetária em meio a sinais de abrandamento do crescimento económico e dos preços das mercadorias. Na semana passada, vários indicadores económicos, incluindo gestores de compras globais' índices (PMI) e a confiança dos consumidores, pointed a um abrandamento da actividade económica, alimentando a especulação de que o banco central pode estar a deixar ir. Além disso, uma queda nos preços dos produtos de base adicionada a um sentimento de alta, com preços mais baixos para os cereais, metais e energia a aliviar as preocupações sobre a inflação a longo prazo. Na semana passada, o Dow recuperou 5,4%, o S&P 500 ganhou 6,5%, e o Nasdaq Composite ganhou 7,5%.

- GE: Alemanha's O rendimento das obrigações a 10 anos subiu acima de 1,5%, recuperando de um mínimo de duas semanas de 1,35% atingido antes da zona euro a 24 de Junho, quando os investidores se dirigiram ao fórum anual do BCE's para verem como o BCE planeia lidar com os picos de inflação e as preocupações de crescimento. Anteriormente, a Presidente do Banco Central Europeu Christine Lagarde confirmou planos para aumentar as taxas de juro duas vezes este Verão, depois de o BCE ter anunciado que iria implementar medidas para evitar uma divisão entre os membros da zona euro com diferentes níveis de dívida. Além disso, os dados mais recentes mostram que o aumento anual dos preços ao consumidor na zona euro atingiu um recorde de 8,1%, enquanto a informação interna também atingiu um recorde de 7,9%.

- US: O rendimento a 10 anos do Tesouro dos EUA consolidou-se acima de 3,1%, recuperando ainda mais de um mínimo de duas semanas de 3,0%. Os investidores avaliaram as perspectivas para a política monetária antes dos dados de despesas de consumo pessoal dos E.U.A. que deverão ser apresentados no final da semana. Na semana passada, o Presidente da Reserva Federal, Jerome Powell, assegurou aos mercados que o banco central dos EUA faria tudo o que estivesse ao seu alcance para controlar os preços, mesmo com o risco de um abrandamento económico. Como resultado, os investidores irão agora concentrar-se na medida preferida pela Reserva Federal's de inflação, o que poderá fornecer mais pistas sobre a sua política de aperto.

- JP: O rendimento da obrigação a 10 anos de referência do Japão's aumentou um ponto base para 0,23%, em linha com os rendimentos do Tesouro dos E.U.A., como melhoria do sentimento de risco ponderado pela procura de obrigações seguras. Entretanto, o rendimento a 10 anos do JGB manteve-se abaixo do limite de rendimento implícito de 0,25% após o Banco do Japão ter mantido inalterada a sua política monetária ultra-fácil, sinalizando a sua determinação em apoiar a recuperação económica. A decisão era amplamente esperada, mas tornou a posição do BOJ's ainda mais em desacordo com outros grandes bancos centrais, apertando agressivamente a política para conter a inflação em alta. Na sua reunião de Junho, o Banco do Japão manteve a sua principal taxa de juro de curto prazo inalterada em -0,1% e o rendimento das obrigações a 10 anos em torno de 0%. O comité do Fed também disse que iria propor compras ilimitadas de obrigações para defender o limite máximo implícito de 0,25% por dia de mercado, repetindo as orientações de funcionamento do mercado estabelecidas em Abril.

SEGTORES DO MERCADO DE ESTOQUE:

- Alta: Energia, Cuidados de Saúde, Utilidades.

- Baixa: Materiais, Discrição do Consumidor, Serviços de Comunicação, Grampos de Consumo.

TOP CURRENCY & COMMODITIES MARKET DRIVERS:

- EUR: O euro subiu acima de $1,06 na última semana de Junho, estabilizando acima de um mínimo de cinco anos de $1,04 atingido em Maio, com base nas expectativas de mais comentários gaviões do Banco Central Europeu (BCE) no seu fórum anual de bancos centrais em Sintra, Portugal. Na semana passada, a Presidente do Banco Central Europeu Christine Lagarde reiterou planos para aumentar as taxas de juro duas vezes este Verão, depois de o BCE ter anunciado que iria tomar medidas para aliviar a volatilidade do mercado, reavivando os receios de uma nova crise da dívida na zona euro's da periferia sul. Ainda assim, o euro tem vindo a cair em relação ao dólar à medida que a diferença entre as taxas de juro europeias e americanas e o crescimento tem vindo a aumentar. Além disso, os fracos dados do PMI divulgados na semana passada mostraram riscos de recessão na Europa, enquanto se espera que a subida dos preços da energia empurre a inflação anual para um recorde de 8,4% em Junho, colocando o BCE num dilema.

- RUB: O rublo russo partiu-se acima dos 53 rublos por dólar, enfraquecendo a partir de uma alta de sete anos de 49,5 rublos tocada na semana passada, uma vez que a Rússia falhou na sua dívida soberana pela primeira vez desde 1918. As sanções ocidentais impediram as instituições financeiras ocidentais de processar pagamentos a credores russos, levando a um incumprimento no pagamento de juros de 100 mil milhões de dólares em Eurobonds com vencimento a 27 de Maio. Ainda assim, o rublo é a moeda com melhor desempenho até agora este ano. O aumento dos preços das mercadorias levou a um aumento da procura de petróleo e gás russos na Ásia, apoiando o rublo a manter-se forte apesar da incerteza mais significativa sobre os níveis de fornecimento de energia na Europa. Além disso, o colapso da actividade de importação como resultado de sanções parou a procura de dólares, exacerbando as elevadas taxas e as taxas de juro negativas que os bancos colocam sobre os depósitos em moedas de “ países.

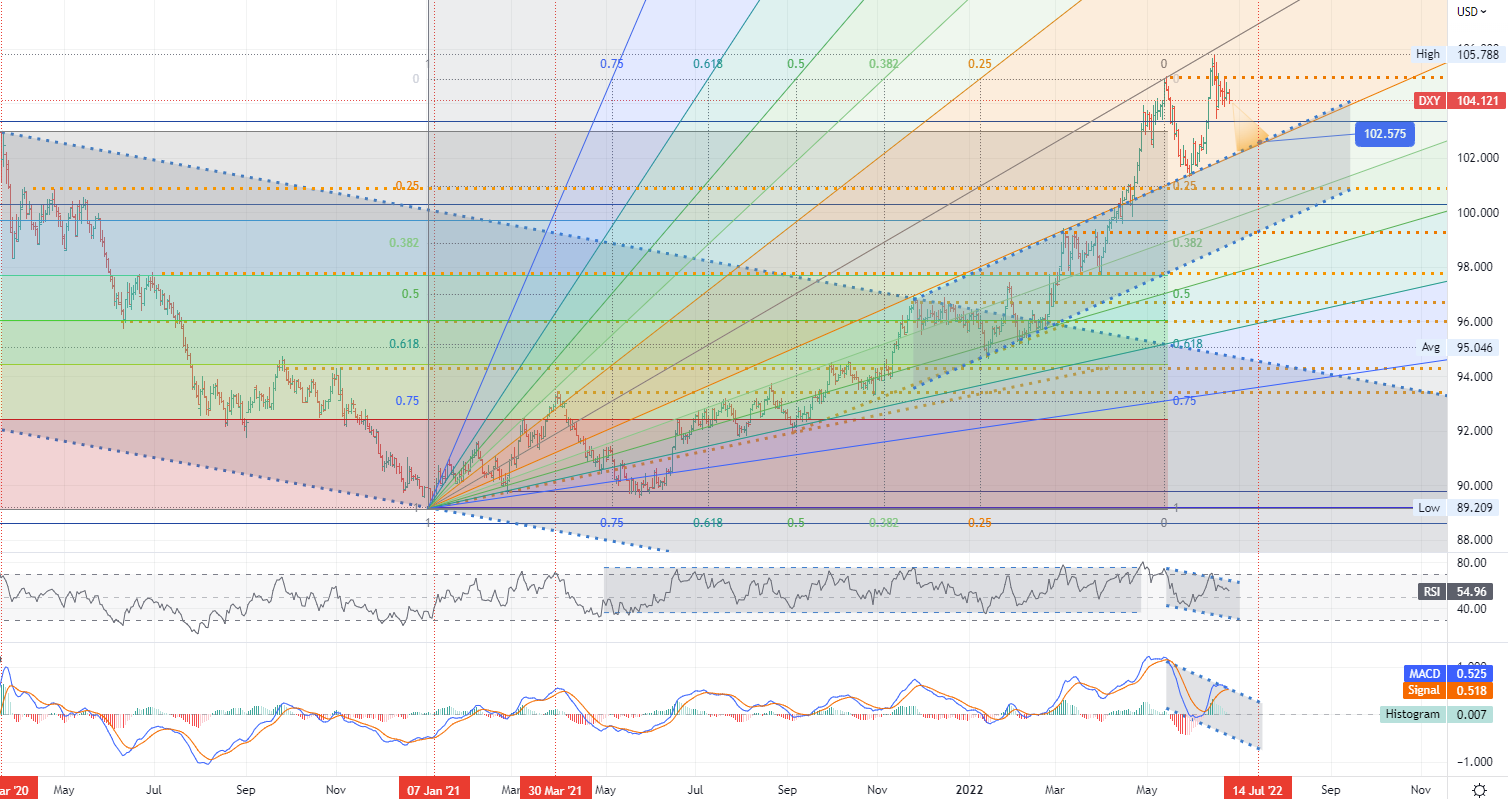

CHART OF THE DAY:

O índice do dólar americano caiu abaixo de 104 na segunda-feira, estendendo-se na semana passada's perdas após sinais de que as pressões inflacionistas tinham começado a diminuir e os mercados esperavam que o Fed não fosse mais longe do que se pensava anteriormente. A revisão do influxoA perspectiva do ião surge quando se espera que os preços das matérias-primas e do petróleo caiam acentuadamente todos os meses, a primeira queda nos preços do petróleo este ano e a mais alta para o cobre desde Março de 2020. Além disso, os crescentes males desencadearam cautela após o Presidente da Reserva Federal, Jerome Powell, ter dito que uma recessão se devia provavelmente ao enfoque da Reserva Federal's sobre a inflação e uma enxurrada de dados económicos fracos. No final da semana, o enfoque será nos dados de despesas de consumo pessoal de Maio, que incluem a medida preferida pelo Fed's de inflação e a evolução das despesas pessoais dos EUA, para mais pistas sobre as perspectivas de inflação e taxas de juro.

- Índice do dólar americano (DXY) - D1, Resistência em torno de ~ 105.788, Suporte (zona alvo) em torno de ~ 102.575

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us