Rimbalzo da una condizione di ipervenduto a breve termine

SUPERAMENTO DEI MERCATI CAPITALI GLOBALI:

I principali indici di Wall Street hanno iniziato una settimana di vacanza, con gli investitori che hanno approfittato del sell-off della settimana precedente per aprire nuove posizioni. Il Dow ha chiuso a 642 punti, mentre l'S&P 500 e il Nasdaq hanno guadagnato il 2,5%. I titoli delle compagnie aeree hanno registrato i maggiori rialzi in vista dell'atteso boom dei viaggi, con Spirit che ha registrato un'impennata di quasi il 10% dopo che JetBlue ha alzato la sua offerta di acquisto. Anche i titoli tecnologici, che di recente hanno subito un duro colpo, hanno avuto un po' di tregua: le azioni di Microsoft, Amazon, Alphabet, Facebook e Apple sono salite di oltre il 3% e Tesla è salita del 12%. Tuttavia, gli investitori si preparano a un'ulteriore volatilità del mercato azionario, con il presidente della Federal Reserve Jerome Powell che dovrà testimoniare davanti al Congresso mercoledì e giovedì. L'S&P/TSX è salito dello 0,38% per terminare a 19.257,29 martedì, estendendo i guadagni per la seconda sessione, con i titoli energetici in forte aumento dopo il rimbalzo dei prezzi del petrolio. Nel frattempo, i dati positivi sulle vendite al dettaglio nazionali hanno rafforzato il sentiment, dando agli investitori la fiducia che l'economia canadese possa resistere all'aggressiva stretta monetaria della banca centrale del Paese. Martedì, l'indice MOEX Russia è sceso dell'1,9% per chiudere a 2.359, mentre gli investitori si sono concentrati sulle forniture energetiche della Russia all'Europa e all'Asia. Le azioni di Gazprom sono scese del 3,5%, estendendo le perdite per la terza sessione a un minimo di due settimane, mentre le aspettative per il ritorno dei flussi di gas europei ai volumi originari hanno continuato a diminuire. Il colosso statale ha annunciato la sospensione delle forniture alla Grecia e si è rifiutato di aumentare la capacità attraverso l'Ucraina. Allo stesso tempo, il gasdotto Nord Stream 1 rimane a meno del 40% della capacità e l'Italia ha metà delle forniture previste. Anche il settore petrolifero ha registrato un forte calo, con dati che mostrano un'impennata delle esportazioni verso l'Asia, mentre la minore domanda europea ha pesato sui prezzi del greggio Urals. Le importazioni di petrolio dell'India sono aumentate di oltre l'800% rispetto a prima dell'invasione ucraina, mentre le esportazioni verso la Cina hanno raggiunto un livello record a maggio. Nel frattempo, VTB e Sberbank sono scese rispettivamente del 2,7% e dell'1,7%, compensando parzialmente i guadagni di ieri. Le azioni europee sono salite per la terza sessione consecutiva martedì, con lo STOXX 600 e il DAX 40 in rialzo rispettivamente dello 0,4% e dello 0,2%, trainati dai materiali e dai titoli del settore dei consumi discrezionali. Gli investitori hanno aperto nuove posizioni approfittando delle valutazioni più basse. Tuttavia, i timori persistenti che l'aumento dell'inflazione e dei tassi d'interesse trascinino l'economia dell'eurozona in recessione hanno limitato lo slancio rialzista della zona euro. L'indice FTSE MIB ha recuperato i guadagni iniziali per chiudere a 22.090, con i titoli tecnologici e bancari che hanno fortemente compensato le perdite dei servizi di pubblica utilità dopo che il presidente della BCE Christine Lagarde ha sottolineato che la banca centrale inizierà la stretta monetaria il mese prossimo se necessario, prendendo flessibilità quando si tratta di cicli. La STMicroelectronics è salita del 2,4%, guidando il settore tecnologico al rialzo. Nel frattempo, il peso massimo finanziario con sede a Milano ha esteso il suo slancio positivo, sostenuto dai prezzi relativamente stabili dei BTP. Nel frattempo, le azioni di Leonardo sono salite di quasi il 3,5% dopo che la sua unità di elettronica DRS ha accettato di acquistare a titolo definitivo il produttore di radar israeliano RADA. D'altra parte, l'aspettativa che i fornitori di energia dovranno pagare di più per il gas dopo che la Russia ha tagliato le forniture di gas all'Italia ha pesato sulle utility, che hanno esteso le perdite che sono state in media superiori all'1%. Il CAC 40 è salito dello 0,75% per terminare a 5.964,66, estendendo il suo rally ma non riuscendo a riguadagnare la posizione al di sopra dei 6.000 punti ceduti giovedì. I mercati sono tornati a puntare sugli asset di rischio dopo il tragico sell-off della scorsa settimana. Ma gli investitori sono rimasti cauti perché il presidente Emmanuel Macron non è riuscito a ottenere la maggioranza in parlamento e i timori di una recessione globale dopo che la Banca Centrale Europea ha ribadito i rialzi dei tassi di interesse hanno scatenato l'incertezza politica. Tecnologia, banche e beni di lusso hanno guidato i guadagni. Tra i singoli titoli, Air Liquide è salita del 3,05% dopo aver firmato un accordo di acquisto di energia rinnovabile a lungo termine con Vattenfall nei Paesi Bassi. Inoltre, Valvena è salita di oltre il 17% alla notizia che Pfizer ha acquisito una partecipazione dell'8,1% in Valvena. Loreal è stato il maggior guadagno tra i titoli del lusso (+2,3%), in quanto il suo amministratore delegato si è detto fiducioso sulle prospettive dell'industria della bellezza e ha guidato i guadagni tra gli altri titoli del lusso. In confronto, lo Shenzhen Composite è sceso dello 0,51% per chiudere a 12.424, consolidando i recenti guadagni dopo che i titoli della Cina continentale hanno registrato un forte rialzo negli ultimi due mesi, superando le performance dei mercati globali. I guadagni sono stati guidati dalle aspettative che le politiche cinesi sarebbero diventate più accomodanti per aiutare a sostenere la ripresa economica del Paese dal blocco della pandemia. Tuttavia, lunedì, la banca centrale cinese ha messo in pausa la sua politica di allentamento e hae lascia invariato il suo tasso di riferimento per evitare ulteriori divergenze tra la politica monetaria e le altre economie. Tuttavia, gli analisti si aspettano ulteriori stimoli per il resto dell'anno. Questo ha spinto gli investitori a prendere profitto in attesa di chiarezza sulle future mosse politiche. I titoli in crescita hanno subito un forte calo, tra cui la cinese Northern Rare Earth (-8,3%), Tianqi Lithium (-2,9%) e Sunshine Power (-5,7%). Il Nikkei 225 è salito dell'1,84% per chiudere a 26.246, mentre il più ampio indice Topix è salito del 2,05% a 1.856, rimbalzando da un minimo di tre mesi, con tutti i settori che hanno partecipato al rally. Gli investitori hanno comprato anche titoli malconci dopo una prolungata svendita, temendo che una stretta monetaria aggressiva possa trascinare l'economia globale in recessione. I titoli tecnologici hanno guidato i guadagni, guidati dai forti guadagni di SoftBank Group (2,9%), Tokyo Electron (2,6%), Lasertec (3,5%), Exchange (17%), Renesas Electronics (4,2%) e Recruit Holdings (2,9%). Anche altri pesi massimi dell'indice sono saliti, tra cui Japan's Yusen (3,1%), Toyota Motor (2,4%), Mitsubishi UFJ (2,8%), Mitsubishi Heavy Industries (2,9%) e Sony Group (4%). Nel frattempo, il governo giapponese ha espresso preoccupazione per il rapido deprezzamento dello yen lunedì, affermando che sta osservando attentamente per una risposta appropriata. L'Australia S&P/ASX 200 è salita dell'1,41% per chiudere a 6524 martedì, dai minimi di 19 mesi, grazie al fatto che gli investitori hanno fatto incetta di titoli energetici e minerari, nel timore che una stretta monetaria aggressiva possa mettere sotto pressione l'economia globale. Nel frattempo, gli investitori sono rimasti cauti dopo che il governatore della Reserve Bank Philip Lowe ha ribadito che gli australiani dovrebbero prepararsi a ulteriori rialzi dei tassi, sottolineando che i dati in arrivo determineranno le future mosse politiche. Le società energetiche hanno guidato i guadagni, con solidi guadagni da parte di Woodside Energy (3,3%), Santos Ltd (1,2%) e Whitehaven Coal (5,3%). Anche i titoli minerari sono saliti, tra cui BHP Billiton (1,7%), Fortescue Metals (3,5%) e Rio Tinto (2,3%). Altrove, i titoli finanziari e quelli legati all'energia pulita sono saliti, mentre le società del settore sanitario hanno perso terreno. L'indice neozelandese S&P/NYSE è salito di 111,19 punti, pari all'1,07%, a 10.701,59, salendo per la prima volta in tre anni, scrollandosi di dosso il minimo di 26 mesi toccato nella seduta precedente, grazie ai forti guadagni dei futures statunitensi e ai profitti delle azioni europee. In Cina, le azioni sono leggermente aumentate grazie alla notizia che il Gruppo Evergrande annuncerà un piano di ristrutturazione iniziale entro la fine di luglio, rispettando la scadenza originaria. I partecipanti al mercato hanno ignorato la notizia che la fiducia dei consumatori neozelandesi è scesa al minimo storico di 78,7 nel secondo trimestre, a causa della crescente pressione finanziaria sui bilanci delle famiglie. I maggiori guadagni sono stati quelli di DGL Group (6,6%), New Zealand Restaurant Brands (6,5%), Burger Fuel Group (6,3%) e Marin Global Limited (5,9%). Nel frattempo, permangono le preoccupazioni per i forti rialzi dei tassi delle banche centrali e per il rischio di recessione globale.

RILIEVO DEI DATI ECONOMICI:

Guardando gli ultimi dati economici:

- Stati Uniti: Le vendite di case esistenti negli Stati Uniti sono scese del 3,4% a un tasso annuale destagionalizzato di 5,41 milioni di unità nel maggio 2022, il livello più basso dal giugno 2020 e principalmente in linea con le aspettative. Le vendite sono diminuite per il quarto mese a causa dell'aumento dei tassi ipotecari e di decenni di inflazione elevata che hanno eroso i redditi delle famiglie. Il totale delle scorte abitative è stato di 1,16 milioni, con un aumento del 12,6% rispetto ad aprile, e il prezzo mediano delle case esistenti per tutti i tipi di abitazioni è stato di 407.600 dollari, con un aumento del 14,8% rispetto al 2021.

- Stati Uniti: Nel maggio 2022, l'indice di attività nazionale della Fed di Chicago è sceso al minimo di otto mesi di +0,01 da +0,40 del mese precedente. Gli indicatori legati alla produzione hanno contribuito con un -0,01, in calo rispetto al +0,29 di aprile, mentre le categorie dei consumi personali e delle abitazioni hanno contribuito con un -0,11 da 0,10. Gli indicatori relativi all'occupazione hanno contribuito a +0,08, da +0,07, mentre le vendite, gli ordini e le scorte hanno aumentato il loro contributo. La media mobile a tre mesi dell'indice, CFNAI-MA3, è scesa a +0,27 in maggio da +0,39 in aprile.

- CA: Le stime preliminari suggeriscono che le vendite al dettaglio in Canada potrebbero aumentare dell'1,6% mese su mese nel maggio 2022. Considerando che ad aprile le vendite al dettaglio sono aumentate dello 0,9% rispetto al mese precedente, battendo la stima preliminare di un aumento dello 0,8% e recuperando l'aumento dello 0,2% rivisto al rialzo di marzo. Le vendite sono aumentate in 6 degli 11 sottosettori, con un incremento del fatturato dei grandi magazzini (4,2%) e un aumento significativo delle vendite di prodotti alimentari. Anche l'attività di vendita delle stazioni di servizio è aumentata (3%), anche se i prezzi della benzina in Canada sono scesi dello 0,7% nel mese. D'altro canto, il fatturato dei concessionari di auto e ricambi è diminuito (-0,3%) a causa del calo delle vendite di veicoli (-0,8%). Di conseguenza, le vendite al dettaglio sono aumentate a un tasso annuo del 9,2% ad aprile., in aumento rispetto al 2,8% rivisto del mese precedente.

- CA: Nel maggio 2022, i prezzi delle nuove case in Canada sono aumentati dello 0,5% rispetto al mese precedente, dopo l'aumento dello 0,3% del mese precedente. I prezzi delle case sono aumentati in 14 delle 27 grandi città prese in esame, mentre nell'altra metà sono rimasti invariati a causa della continua crescita dei costi di costruzione. Tuttavia, l'aumento dei tassi ipotecari sembra incidere più sul mercato della rivendita che su quello delle nuove costruzioni, riducendo la domanda e i prezzi degli immobili di rivendita. Halifax ha guidato i guadagni fino al 2,4%, seguita da St. Catharines-Niagara (+1,7%), Windsor (+1,7%) e Calgary (+1,4%). I prezzi delle nuove case sono aumentati dell'8,4% a maggio rispetto a un anno prima, l'incremento più lento dal marzo 2021.

- GB: Il saldo del portafoglio ordini della Federation of British Industry'è sceso a 15 nel giugno 2022 rispetto ai 26 del mese precedente, al di sotto delle attese del mercato che si aspettavano 22. La crescita della produzione manifatturiera è rallentata nei tre mesi fino a giugno (da 25 a 30 in maggio) e si prevede un ulteriore rallentamento nei prossimi tre mesi, anche se le aspettative rimangono ben al di sopra della media di lungo periodo. A giugno si prevedeva un significativo rallentamento della crescita dei prezzi interni nei prossimi tre mesi (da 58 a 75), la previsione più bassa per l'inflazione dei prezzi di vendita da settembre 2021. "Sebbene la produzione manifatturiera rimanga sostenuta dal portafoglio ordini, la crescita sembra moderarsi. Le scorte di prodotti finiti appaiono ora ampiamente adeguate e potremmo vedere i primi segnali che l'attività in declino sta iniziando a rallentare il ritmo degli aumenti dei prezzi nel settore.", ha dichiarato Anna Leach, vice capo economista della CBI.

- IT: Il deficit delle partite correnti dell'Italia si è attestato a 2,19 miliardi di euro nell'aprile 2022, contro un avanzo di 6,39 miliardi di euro dell'anno precedente. Si tratta del quarto divario consecutivo delle partite correnti, con il conto delle materie prime che è passato da un eccesso di 6,81 miliardi di euro a un deficit di 1,78 miliardi di euro nell'anno precedente e il divario del conto secondario che è salito a 1,4 miliardi di euro da 1,14 miliardi di euro. D'altra parte, il deficit dei servizi si è ridotto a 1,17 miliardi di euro da 1,16 miliardi di euro e l'avanzo del conto primario è salito a 2,15 miliardi di euro da 2,08 miliardi di euro.

- HK: L'avanzo delle partite correnti di Hong Kong'è aumentato da 60,7 miliardi di HK$ dell'anno precedente a 78,5 miliardi di HK$ nel primo trimestre del 2022, pari all'11,6% del PIL. L'avanzo delle merci è aumentato da 6,3 miliardi di HK$ nel primo trimestre del 2021 a 14,3 miliardi di HK$ nel primo trimestre del 2022; l'avanzo dei servizi è aumentato da 37,8 miliardi di HK$ a 43,8 miliardi di HK$. I principali flussi di entrate e uscite sono stati rispettivamente di 358,2 miliardi di HK$ e 334,9 miliardi di HK$, con un afflusso netto di 23,2 miliardi di HK$ nel primo trimestre del 2022, rispetto a un afflusso netto di 21,5 miliardi di HK$ nello stesso periodo del 2021. Allo stesso tempo, gli afflussi e i deflussi di reddito secondario sono stati rispettivamente di 5,2 e 8 miliardi di HK$, con un flusso netto di 2,8 miliardi di HK$, in calo rispetto al deflusso netto di 5 miliardi di HK$ di un anno fa.

- UE: Nell'aprile 2022, il divario delle partite correnti dell'area dell'euro è stato di 5,4 miliardi di euro, rispetto a un avanzo di 32,3 miliardi di euro nello stesso mese dell'anno precedente, e il conto delle materie prime è passato da un eccesso di 28,4 miliardi di euro a 4,6 miliardi di euro a causa dell'impennata dei prezzi del petrolio e del gas dovuta alla guerra della Russia contro l'Ucraina. Inoltre, il conto dei redditi primari ha registrato un deficit di 2,5 miliardi di euro, rispetto all'avanzo di 7,4 miliardi di euro dello scorso anno. D'altra parte, il divario del reddito secondario è sceso da 11,7 miliardi di euro a 11,5 miliardi di euro. Nel frattempo, l'avanzo dei servizi è salito a 11,2 miliardi di euro da 8,3 miliardi di euro.

- NZ: L'indice di fiducia dei consumatori neozelandesi è sceso ulteriormente a 78,7 nel secondo trimestre del 2022 da 92,1 nel periodo precedente. Si tratta della lettura più bassa mai registrata e riflette il crescente pessimismo sulle prospettive economiche. Con il continuo aumento dei prezzi al consumo e dei tassi ipotecari, le famiglie sono sempre più preoccupate per le loro finanze. Inoltre, le perturbazioni causate dall'epidemia di Omicron hanno influito sulla fiducia.

Sguardo al futuro:

Oggi gli investitori riceveranno:

- GBP: CPI a/a, CPI core a/a, PPI Input m/m, PPI Output m/m, RPI a/a, intervento del membro MPC Cunliffe e HPI a/a.

- CAD: CPI m/m, CPI comune a/a, CPI mediano a/a, CPI ritagliato a/a, CPI core m/m, e intervento del membro del Consiglio direttivo Rogers.

- NZD: Bilancia commerciale, e Spesa con carta di credito a/a.

- CHF: intervento del presidente della BNS Jordan e bollettino trimestrale della BNS.

- AUD: MI Leading Index m/m e CB Leading Index m/m.

- JPY: Verbali della riunione di politica monetaria, testimonianza del presidente della Fed Powell e fiducia dei consumatori.

TRE MERCATI AZIONARI E OBBLIGAZIONARI:

- CA: Il titolo di stato canadese a 10 anni è salito a circa il 3,5%, il livello più alto da quasi un anno a questa parte.a settimana e vicino al livello più alto da maggio 2010, mentre le scommesse sul rialzo dei tassi sono aumentate in vista della pubblicazione dei dati nazionali sull'IPC, sulle vendite al dettaglio e sul mercato del lavoro. I mercati si aspettano che la Banca del Canada aumenti i tassi di interesse di 75 punti base nella riunione del 14 luglio, il rialzo più significativo degli ultimi 24 anni. Dopo il rialzo di 50 punti base di giugno, la banca centrale del Paese si è impegnata a raggiungere un massimo di 31 anni del 6,8%. Di conseguenza, l'inflazione interna è tornata al suo obiettivo del 2%. Inoltre, i responsabili politici hanno dichiarato che ridurranno il bilancio della banca centrale se l'inflazione dovesse persistere, segnalando al contempo ulteriori aumenti dei tassi d'interesse.

- IT: I rendimenti del BTP decennale italiano sono scesi ulteriormente al 3,7% a giugno, contrariamente alle controparti europee, dopo che il presidente della BCE Christine Lagarde ha sottolineato che le preoccupazioni sulla frammentazione sarebbero state risolte se i rischi fossero stati garantiti. I timori di una nuova crisi del debito nelle fragili economie dell'eurozona si inseriscono in un ciclo di inasprimento accelerato da parte delle principali banche centrali, compreso un aumento dei tassi di 25 punti base da parte della Banca Centrale Europea a luglio. Tuttavia, nonostante la vena da falco, la Lagarde ha ribadito che la BCE avrà sufficiente flessibilità per attuare una politica più restrittiva, riducendo così lo spread tra il BTP decennale e l'equivalente dei Bund tedeschi a 2 punti per tre settimane, il livello più basso dal 2019, riflettendo un calo dei premi per il rischio del debito italiano e le speranze di non scissione.

- Stati Uniti: I contratti dei futures azionari legati ai tre principali indici azionari sono saliti di circa il 2% martedì mattina, mettendo Wall Street sulla buona strada per iniziare una settimana di guadagni, ridotta per le festività, mentre i cacciatori di occasioni hanno acquistato titoli depressi. La scorsa settimana la Federal Reserve ha annunciato il più alto aumento dei tassi di interesse degli ultimi 28 anni per contenere un'inflazione alle stelle. Questo, unito ai segnali di rallentamento dell'attività economica, ha alimentato il timore che una stretta così aggressiva possa trascinare l'economia più grande del mondo in recessione. Gli investitori si preparano ora a un'ulteriore volatilità del mercato azionario, con il presidente della Federal Reserve Jerome Powell che testimonierà davanti al Congresso mercoledì e giovedì. Sul fronte dei dati, le vendite di case esistenti dovrebbero fornire ulteriori indizi sullo stato di salute dell'economia'

.

- AU: I verbali della riunione di giugno della Reserve Bank of Australia hanno mostrato che la Reserve Bank of Australia aumenterà ulteriormente i tassi di interesse nei prossimi mesi, dato che le pressioni inflazionistiche e i livelli dei tassi di interesse rimangono bassi. "L'entità e la tempistica dei futuri rialzi dei tassi continueranno a essere guidati dai dati imminenti e dalla valutazione del Comitato della Fed delle prospettive dell'inflazione e del mercato del lavoro, compresi i rischi per le prospettive,"ha aggiunto. Il Comitato ha ribadito il suo impegno a prendere le misure necessarie per garantire che l'inflazione ritorni al suo livello obiettivo nel tempo. Nel frattempo, il premier australiano Philip Lowe ha dichiarato in un discorso che l'inflazione australiana raggiungerà un picco di circa il 7% entro la fine dell'anno, quando le interruzioni della catena di approvvigionamento legate alla pandemia saranno risolte. Ha affermato che l'inasprimento della politica monetaria e i rialzi dei tassi d'interesse globali lavoreranno insieme per ridurre l'inflazione creando un equilibrio tra l'offerta e la domanda di materie prime.

SETTORI DEL MERCATO AZIONARIO:

- Alti: Energia, Beni di consumo, Beni di consumo discrezionali, Sanità, Tecnologia dell'informazione.

- Basso: --.

TOP CURRENCY & & COMMODITIES MARKET DRIVERS:

- RUB: Il rublo russo ha toccato un massimo di sette anni a 50 rubli per dollaro prima di scendere a 55 rubli grazie all'impennata dei prezzi della principale esportazione russa e al calo delle importazioni che hanno continuato a sostenere il rublo. Nonostante la maggiore incertezza sui livelli di approvvigionamento energetico in Europa, l'aumento della domanda di petrolio e gas russo in Asia, grazie all'aumento dei prezzi delle materie prime energetiche, ha sostenuto il rublo ad un livello intenso. Allo stesso tempo, le importazioni sono crollate a causa di sanzioni più severe da parte dell'Occidente, bloccando la domanda interna di dollari e aggravando le elevate commissioni e gli opposti tassi di interesse che le banche sono tenute ad applicare ai depositi di valuta provenienti da Paesi non amici. Il Cremlino ha alleggerito le regole precedenti sulle vendite obbligatorie di valuta estera per le aziende orientate all'esportazione, mentre la banca centrale ha inaspettatamente tagliato i tassi di interesse al 9,5% prima dell'invasione nella sua ultima riunione.

- JPY: Lo yen si è indebolito fino a raggiungere il livello più basso nei confronti del dollaro in oltre 20 anni, superando la soglia dei $135, dopo che la Banca del Giappone ha mantenuto invariata la sua politica monetaria ultra-facile, continuando a mantenere la divergenza politica con i suoi omologhi globali. La banca centrale ha anche resistito alle pressioni del mercato sullo yen e sui titoli di Stato, in mezzo alle speculazioni, soprattutto da parte degli investitori stranieri, che la banca centrale potrebbe modificare l'attuale controllo dei rendimenti.gelido. Come ampiamente previsto, nella riunione di giugno la Banca del Giappone ha mantenuto invariato il tasso di interesse di riferimento a breve termine a -0,1% e il rendimento dei titoli decennali intorno allo 0%. Il comitato della Fed ha inoltre dichiarato che proporrà acquisti illimitati di obbligazioni per difendere il tetto giornaliero implicito dello 0,25% e ripetere le linee guida per il funzionamento del mercato stabilite ad aprile. Nel frattempo, la Banca del Giappone ha fatto un raro riferimento ai mercati monetari, affermando di doverne osservare l'impatto sull'economia e sui mercati.

- USD: L'indice del dollaro statunitense è sceso a 104,3 martedì, recuperando alcune performance recenti, ma ancora vicino ai massimi di 20 anni raggiunti la scorsa settimana, in quanto le aspettative che la Federal Reserve continuerà a inasprire la politica monetaria hanno sostenuto il biglietto verde in modo aggressivo. La scorsa settimana la Fed ha aumentato il tasso di interesse di riferimento di 75 punti base, l'aumento più significativo dal 1994. Negli ultimi commenti, il governatore della Federal Reserve Christopher Waller ha dichiarato sabato che sosterrà un altro aumento dei tassi di dimensioni simili alla riunione di luglio della banca centrale se i dati economici si riveleranno all'altezza delle sue aspettative. Nel frattempo, il presidente della Cleveland Commonwealth Bank, Loretta Mester, ha avvertito domenica che il rischio di una recessione statunitense è in aumento e che ci vorranno diversi anni per tornare all'obiettivo di inflazione del 2% fissato dalla banca centrale. Gli investitori attendono ora le apparizioni del presidente della Federal Reserve Jerome Powell'al Congresso mercoledì e giovedì per avere indizi sulla direzione che la politica monetaria degli Stati Uniti potrebbe prendere in futuro.

CARATTERE DEL GIORNO:

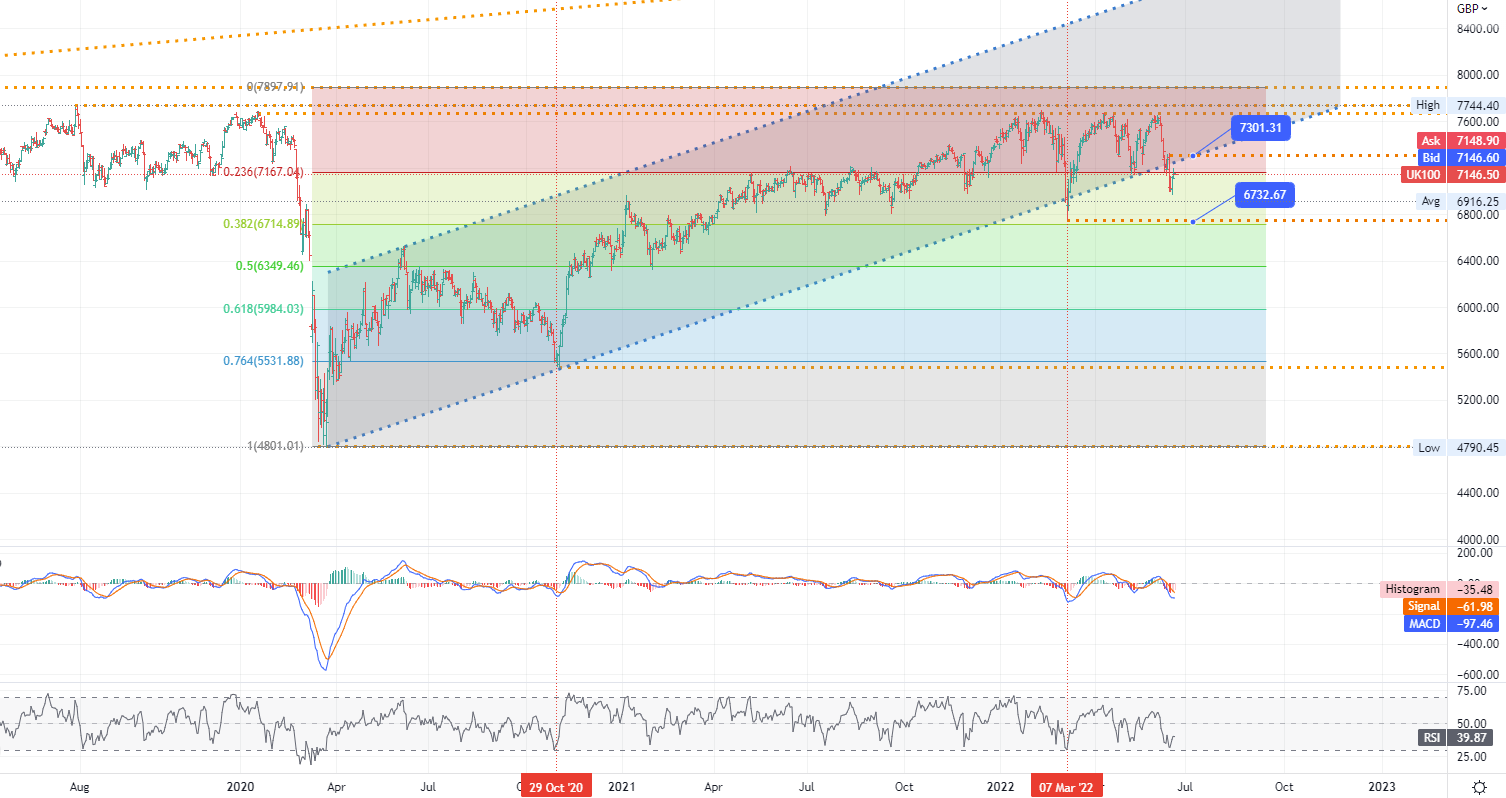

Il FTSE 100 è salito dello 0,42% per chiudere a 7.152,05, estendendo i guadagni per la seconda sessione, guidato dai titoli del settore energetico. La società di imballaggi DS Smith è stata la maggiore vincitrice (+3,72%), con un solido aumento degli utili e dei ricavi per l'intero anno grazie alla forte domanda e all'aumento dei prezzi. Al contrario, le azioni Ocado sono scese del 2,51% dopo che il supermercato online ha annunciato l'intenzione di aggiungere oltre 1 miliardo di dollari di liquidità. Nel frattempo, gli investitori attendono i dati sui prezzi al consumo nel Regno Unito per il mese di maggio, dopo che l'inflazione è salita a un massimo di 40 anni in aprile.

- UK FTSE 100 index - D1, Resistenza (consolidamento) intorno a ~ 7301,31, Supporto (zona target) intorno a ~ 6732,67

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us