Das Vereinigte Königreich kündigte ein Konjunkturprogramm an, das in einer Zeit steigender Zinssätze durch die Ausgabe von mehr Schulden finanziert wird.

GLOBAL CAPITAL MARKETS OVERVIEW:

Der Dow fiel unter die wichtige Marke von 30.000 Punkten und schloss mit 29.592 Punkten auf einem Zweijahreshoch, während der S&P 500 und der Nasdaq um 1,7 % bzw. 1,8 % fielen, da sich der von der Fed ausgelöste Ausverkauf verstärkte. Die Aussichten für das Wirtschaftswachstum haben sich verschlechtert, wobei die hohe Inflation die Hauptstraße trifft und die Verbraucherausgaben dämpft, was die Stimmung trübt. Da die Zentralbank für 2023 einen Zinssatz von bis zu 4,6 % prognostiziert und Jerome Powell eine weiche Landung oder gar eine leichte Rezession für unwahrscheinlich hält, stellen sich die Anleger auf eine längere Rezession ein. Energieaktien waren mit einem Minus von 6,33 % die größten Verlierer des Tages, da die Rohölpreise fielen. An der Unternehmensfront fielen die Aktien von Costco Wholesale um 4 %, nachdem der große Einzelhändler für das vierte Quartal niedrigere Gewinnmargen gemeldet hatte. Costco's enttäuschende Ergebnisse fügten den düsteren Aussichten für mehrere Unternehmen, einschließlich FedEx und Ford, hinzu. Der Dow ist in dieser Woche um 4 % gesunken, während der S&P und der Nasdaq um 4,7 % bzw. 5,1 % gefallen sind. Der kanadische S&P/TSX Composite fiel am Freitag um 2,8 % und beendete die Woche bei 18.480 Punkten oder 4,6 % und damit zum dritten Mal in Folge auf dem niedrigsten Stand seit Juli. Die Besorgnis über die geringe Nachfrage ließ die Rohölpreise auf ein Januartief fallen und drückte den in Toronto stark vertretenen Energiesektor um 6,5 Prozent nach unten. Ein breiter Ausverkauf bei Gold und anderen Goldanlagen drückte auch die Bergbauaktien, so dass der Teilindex für Rohstoffe um 4,5 % nachgab. Die Aktien der zyklischen Konsumgüterindustrie fielen ebenfalls stark, als die Anleger die Daten zu den Einzelhandelsumsätzen im Juli verdauten, die zeigten, dass der Umsatz des kanadischen Einzelhandels den größten monatlichen Rückgang seit April 2021 verzeichnete. Der Flugzeughersteller Bombardier war mit einem Minus von 14,3 % der größte Verlierer des Tages, da die niedrigeren Rohölpreise und die Reisenachfrage den Flugzeughersteller belasteten. Der russische MOEX-Index fiel am Freitag um 4,6 % auf 2.090, nachdem er in der Woche um 14 % gefallen war, da der Krieg in der Ukraine weiter eskalierte und der Westen mit neuen Drohungen konfrontiert war. Präsident Wladimir Putin ordnete die erste militärische Mobilisierung des Landes seit dem Zweiten Weltkrieg an. Er betonte, dass Russland bereit ist, sein Atomwaffenarsenal einzusetzen, nachdem es Pläne zur formellen Annexion von vier ukrainischen Gebieten durch ein bereits begonnenes Referendum ausgearbeitet hat. Die Annexion hat nicht nur breite Proteste in Russland ausgelöst, sondern auch mehrere EU-Mitgliedstaaten dazu veranlasst, schärfere Sanktionen gegen Moskau zu verhängen. Viele sehen in der Annexion eine ernsthafte Eskalation, so dass der Kreml Grund zu der Annahme hat, dass der jüngste Gegenangriff der Ukraine eine Aggression auf russisches Territorium mit westlichen Waffen darstellt. Die Ankündigung Russlands, Exporte zu besteuern, um sein Haushaltsdefizit um 3 Billionen Rubel zu erhöhen, hat die russischen Finanzmärkte ebenfalls belastet und dazu geführt, dass Energieunternehmen zu den Vorreitern des Rückgangs gehörten. Bergbauaktien fielen ebenfalls, und zwar um 10 %. Europäische Aktien fielen am Freitag stark, wobei der deutsche DAX um 2 % auf ein Zweijahrestief fiel, da Wachstumssorgen die Stimmung nach schwachen PMI-Daten erneut belasteten. Die Wirtschaftstätigkeit in der Eurozone schrumpfte im dritten Monat, und die deutsche Wirtschaft verschlechterte sich so schnell wie seit der globalen Finanzkrise nicht mehr. Letzte Woche fiel der DAX um 3,5 %, da die Zentralbanken eine Welle von Zinserhöhungen zur Bekämpfung der Inflation auslösten. Die Federal Reserve hob die Zinssätze zum dritten Mal um 75 Basispunkte an, um die Inflation zu bekämpfen, während die Bank of England und die Schweizerische Nationalbank ebenfalls die Zinssätze erhöhten. Es wird erwartet, dass auch die Europäische Zentralbank die Zinssätze weiter anheben wird, da Isabel Schnabel am Donnerstag sagte, dass der Inflationsdruck in der Eurozone möglicherweise hartnäckiger ist als erwartet. Unterdessen fiel der Leitindex Stoxx 600 in dieser Woche um mehr als 4 % und am Freitag um etwas mehr als 2 % und schloss auf einem etwa neunmonatigen Tiefstand. Am Freitag fiel der CAC 40-Index um etwa 2,3 % und schloss bei 5.783 Punkten, dem höchsten Stand seit März 2021, womit er seine Verluste in der zweiten Sitzung ausweitete, da die Anleger zunehmend besorgt über die anhaltende Straffung der Geldpolitik waren. Sie wird die Weltwirtschaft in die Rezession treiben, also halten Sie sich von riskanteren Anlagen fern. Der Flash-Einkaufsmanagerindex zeichnet ein düsteres Bild der Eurozone. Im Inland erholte sich der französische Privatsektor im September unerwartet, wobei ein bescheidenes Wachstum im Dienstleistungssektor einen weiteren Einbruch im verarbeitenden Gewerbe wettmachte. Fast alle Sektoren verzeichneten Verluste, wobei Renault (-7,1 %), Thales (-5,5 %), Carrefour (-4,9 %) und TotalEnergues (-4,9) am stärksten nachgaben. Darüber hinaus wurden schwergewichtige Finanzwerte und Luxusgüter in Mitleidenschaft gezogen. Auf Wochensicht fiel der Index um fast 5 %. Der FTSE MIB Index fiel um 3,4 % und schloss bei 21.065 Punkten, nachdem er auf Wochensicht um 4,7 % gefallen war, da ein globaler geldpolitischer Straffungstrend die Rezessionsängste vor den Wahlen am Wochenende noch verstärkte. Die Italiener werden wählenDies hat bei den Anlegern die Sorge geweckt, dass ein plötzlicher Politikwechsel die Rückforderung von mehr als 200 Milliarden Euro aus den EU-Fonds verhindern könnte. Derweil schrumpfte die Wirtschaftstätigkeit in der Eurozone laut PMI-Daten den dritten Monat in Folge. Energieproduzenten und -händler führten die Verluste in Mailand an und folgten damit einem Rückgang der Energiepreise, da die makroökonomischen Daten die Nachfrage einschränkten. Tenaris fiel um mehr als 8 Prozent, und Eni gab fast 5 Prozent nach. Anhaltende Anzeichen für eine starke wirtschaftliche Kontraktion belasteten auch den Euro, der weiter auf ein 20-Jahres-Tief fiel. Die Londoner Aktien setzten am Freitag ihre Talfahrt fort und wurden von Energie- und Immobilienwerten in Mitleidenschaft gezogen. Der Blue-Chip-Index FTSE 100 fiel um 2 % auf rund 7.000 Punkte und schloss damit auf dem niedrigsten Stand seit März. Die Anleger sind besorgt, dass die Steuersenkungen und Energiesubventionen der Regierung Großbritannien auf einen gefährlichen finanzpolitischen Kurs bringen werden, wobei einige Analysten die Fähigkeit in Frage stellen, einen solch massiven Plan zu finanzieren. Die Marktbewegungen fielen mit einem Ausverkauf des britischen Pfunds und inländischer Anleihen zusammen, wobei erstere ein neues 37-Jahres-Tief erreichten und die 10-jährige Staatsanleihe zum ersten Mal seit 2010 über 3,8 % stieg. An der Wirtschaftsfront zeigten die jüngsten Daten des britischen Einkaufsmanagerindex (PMI), dass die Produktion des britischen Privatsektors im September weiter zurückging. Der FTSE 100 fiel in dieser Woche um 3 % und verzeichnete damit den zweiten wöchentlichen Verlust in Folge. Der Hang Seng fiel am Freitag im frühen Handel um 59 Punkte oder 0,32 % auf 18.089 Punkte, seinen dritten Verlusttag und den niedrigsten Stand seit Dezember 2011, da die Wall Street aufgrund von Befürchtungen, dass die zunehmend hawkishe Haltung der Fed die Wirtschaft ins Trudeln bringen könnte, zurückwich. China sagte, dass der U.S. Inflation Reduction Act, der Bundessteuergutschriften für Elektrofahrzeuge außerhalb Nordamerikas abschafft, angeblich gegen WTO-Regeln verstößt, was ebenfalls auf eine zweite Woche in Folge inmitten neuer Spannungen zwischen Peking und Washington hindeutet. Er fiel in dieser Woche um fast 3,6 %. Auf lokaler Ebene blieb die jährliche Inflationsrate in Hongkong mit 1,9% auf einem Siebenmonatshoch und damit leicht unter der Konsensschätzung von 2%. Grundstoffe, Konsumgüter, Industrie und Versorger sind die schlechtesten unter ihnen. Der Technologiesektor, der empfindlich auf Zinserhöhungen reagiert, war ebenfalls schwächer und folgte den Verlusten seiner Wall Street-Kollegen. JD Corporation. Com und Meituan fielen jeweils um 2 Prozent, Alibaba Holdings fiel um 1,6 Prozent und Baidu rutschte um 1,1 Prozent ab. Der neuseeländische ANZ 50 Index fiel am Freitag im frühen Handel um 40 Punkte bzw. 0,34% auf ein Vier-Wochen-Tief von 11.479 Punkten, nachdem er in der vorangegangenen Sitzung leicht zugelegt hatte und in der vergangenen Woche um 0,9% gefallen war. Die Wall Street gab den dritten Tag in Folge nach, und der Markt befürchtete weiterhin, dass die US-Notenbank (Fed) langfristig eine hawkistische Haltung gegen eine hohe Inflation einnehmen würde. Gleichzeitig wiesen die neuen Wirtschaftsprognosen der Zentralbank auf das erhöhte Risiko einer harten Landung in den USA und weiterer Zinserhöhungen in diesem Jahr hin. Die neuseeländische Handelsbilanz weitete sich im August aufgrund hoher Energiekosten und einer schwächeren Währung aus. Technologiewerte führten die Verluste an und fielen um mehr als 1 %, im Einklang mit ihren US-Pendants, da die steigenden Treasury-Renditen die Bewertungen der Unternehmen in diesem Sektor belasteten. Bei den Einzelwerten fielen Savor Limited um 4,8 %, Plexure Group um 3,9 %, während Third Age Health Services und Pay Sauce 3,4 % bzw. 3,3 % verloren.

WIRTSCHAFTSDATEN IM ÜBERBLICK:

Betrachtet man die letzten Wirtschaftsdaten:

- CA: Im Juli 2022 verzeichnete die kanadische Regierung einen Haushaltsüberschuss von 3,9 Mrd. C$, verglichen mit einem Defizit von 10,9 Mrd. C$ im entsprechenden Monat des Vorjahres. Die Einnahmen stiegen um 5,9 Mrd. C$ bzw. 20,%, was eine allgemeine Verbesserung der Einnahmenströme widerspiegelt. In der Zwischenzeit sanken die Programmausgaben, ohne Berücksichtigung der versicherungsmathematischen Nettoverluste, um 1,8 Mrd. $ oder 4,8 %, was hauptsächlich auf niedrigere Transfers an Privatpersonen und Unternehmen zurückzuführen ist, die teilweise durch höhere Transfers an andere Regierungsebenen ausgeglichen wurden.

- CA: Vorläufige Schätzungen deuten darauf hin, dass die kanadischen Einzelhandelsumsätze im August 2022 im Vergleich zum Vormonat um 0,4% steigen könnten. Im Juli sanken die Einzelhandelsumsätze um 2,5 % gegenüber dem Vormonat, während eine vorläufige Schätzung von einem Rückgang um 2 % ausgegangen war, verglichen mit einem Rückgang um 1 % im Juni. Es war der erste Rückgang der Einzelhandelsumsätze seit Dezember 2021 und der größte Rückgang seit April 2021, da die Umsätze in 9 von 11 Teilsektoren schrumpften. Niedrigere Kraftstoffpreise und die Befürchtung einer sich abschwächenden Konjunktur führten zu einem Rückgang der Tankstellenumsätze um 14,2 % und verhinderten damit eine sechsmonatige Phase des schnellen Wachstums in der Branche. Auch die Umsätze im Bekleidungs- und Zubehörhandel (-3,3 %) sowie im Elektronik- und Haushaltsgerätehandel (-2,8 %) gingen zurück. Infolgedessen wuchs der Einzelhandel im Juli mit einer Jahresrate von 8 %, nach einem Rückgang von ein nach oben korrigierter Wert von 11,1 % im Vormonat.

>- CA: Vorläufigen Schätzungen zufolge sank der Gesamtumsatz des kanadischen verarbeitenden Gewerbes im August 2022 im Vergleich zum Vormonat um 1,8%, nachdem er im Juli um 0,9% gefallen war. Dies war der vierte Monat in Folge, in dem die Umsätze zurückgingen, wobei die größten Rückgänge in den Branchen Chemie, Primärmetalle, Erdöl und Kohleprodukte zu verzeichnen waren.

- US: Vorläufige Schätzungen zeigen, dass der S&P Global U.S. Composite Purchasing Managers' Index im September 2022 auf 49,3 von 44,6 im Vormonat gestiegen ist, was auf einen schwächeren Rückgang der Wirtschaftstätigkeit im privaten Sektor hindeutet. Die Produktion im Dienstleistungssektor schrumpfte langsamer, während die Produktion des verarbeitenden Gewerbes weiterhin leicht rückläufig war. Während die Exportaufträge weiter zurückgingen, erholten sich die Auftragseingänge, während die Beschäftigung zunahm. An der Preisfront sank die Inflation der Inputkosten auf den niedrigsten Stand seit Anfang 2021, blieb aber aufgrund höherer Zinsen, Materialien und Löhne allgemein erhöht. Das Vertrauen der Unternehmen stieg auf ein Viermonatshoch und liegt damit nur knapp über dem Trend der Zeitreihe, denn es wird erwartet, dass die Auftragseingänge und die Akquisition neuer Kunden weiter zunehmen werden.

- US: Im September 2022 erholte sich der Produktionsindex des verarbeitenden Gewerbes der Kansas City Federal Reserve Bank'von -9 im Vormonat auf 2. Dennoch blieb das Wachstum in den Fabriken gedämpft, was auf eine geringere Aktivität in den Fabriken für langlebige Güter zurückzuführen ist (vor allem in der Elektroindustrie, der Möbelindustrie, der Industrie für nichtmetallische Mineralien, der Primärmetallindustrie, der Metallindustrie und der Transportmittelindustrie). "Die regionale Fabrikaktivität war im September allgemein gedämpft. Die Unternehmen stellten jedoch weiterhin Arbeitskräfte ein," sagte Chad Wilkerson, Vizepräsident und Wirtschaftswissenschaftler bei der Federal Reserve Bank of Kansas City. Wir sind mäßig optimistisch, was das Wachstum in den kommenden Monaten angeht.

>- US: Der S&P Global U.S. Services Purchasing Managers' Index stieg im September 2022 auf 49,2 von 43,7 im Vormonat und übertraf damit leicht die Markterwartungen von 45,0, markierte aber den dritten Monat in Folge eine Kontraktion für den Sektor. Die Wirtschaftstätigkeit war so schwach wie seit drei Monaten nicht mehr, da die Auftragseingänge und die Kundennachfrage stiegen. Dennoch gingen die neuen Exportaufträge im vierten Monat zurück, und der Auftragsbestand nahm wieder zu. An der Preisfront war die Kosteninflation aufgrund einiger Berichte über niedrigere Materialkosten so niedrig wie seit Januar 2021 nicht mehr, blieb aber insgesamt hoch. Schließlich war das Geschäftsvertrauen das stärkste seit Mai, da sich die Erwartungen für die Kundennachfrage verbesserten.

- US: Vorläufigen Schätzungen zufolge ist der S&P Global Lightning U.S. Manufacturing Purchasing Managers Index im September 2022 auf 51,8 gestiegen, nach 51,5 im August, und hat damit die Konsensprognosen von 51,1 übertroffen. Obwohl dies der zweitniedrigste Wert seit Juli 2020 war, deuten die Daten immer noch auf eine relativ gute Gesundheit des verarbeitenden Gewerbes hin. Die Auftragseingänge stiegen zum ersten Mal seit vier Monaten, die Produktion ging leicht zurück, die Nachfrage war eher gedämpft, und Engpässe in der Lieferkette forderten ihren Tribut bei Produktion und Kapazität. Darüber hinaus hat der Arbeitsüberhang wieder zugenommen, und die Beschäftigung stieg so schnell wie seit März nicht mehr. Was die Preise angeht, so sind die Inputkosten nur langsam gestiegen, aber die Unternehmen haben ihre Produktionskosten schneller erhöht. Schließlich haben die Hersteller insgesamt Vertrauen in das Produktionswachstum im kommenden Jahr, auch wenn die Stimmung durch die anhaltende Sorge über die wirtschaftliche Unsicherheit und die Auswirkungen der Inflation auf die Verbraucherausgaben getrübt wird.

- AU: Im September 2022 stieg der S&P Global Flash Australia Services PMI von 50,2 im August auf 50,4 und markierte damit den achten Monat in Folge eine Expansion des Dienstleistungssektors, doch die Wachstumsrate blieb unter dem Seriendurchschnitt. Die Diskussionsteilnehmer erklärten, der Produktionsanstieg spiegele die allgemeinen Nachfragebedingungen wider, wobei der Anstieg der Aktivität weitgehend mit dem Anstieg des Neugeschäfts übereinstimme. Die Daten zeigten auch, dass sich die Auftragseingänge im Dienstleistungssektor weiter verbesserten, das Wachstumstempo insgesamt aber nur bescheiden war. Außerdem haben die Dienstleistungsunternehmen im September den 15. Monat in Folge mehr Arbeitskräfte eingestellt. Auch der Inflationsdruck ist nach wie vor rekordverdächtig hoch, hat aber gegenüber dem Höchststand der Umfrage zu Beginn des Jahres nachgelassen. Der Optimismus im australischen Dienstleistungssektor hat sich im September weiter verschlechtert und ist auf den drittniedrigsten Stand aller Zeiten gesunken.

>- Au: Im September 2022 stieg der S&P Global Rapid Manufacturing Purchasing Managers' Index auf 53,9 gegenüber einem letzten Wert von 53,8 im August, was auf verbesserte Betriebsbedingungen im rohstoffproduzierenden Sektor hinweist. Das Produktionswachstum beschleunigte sich im September, da sich die Nachfragebedingungen in der Industrie verbesserten. Die Auftragseingänge stiegen stetig an, da die Hersteller von kundenspezifischenrungen und höhere Umsätze. Auch die Nachfrage aus Übersee hat sich beschleunigt. Um die aktuelle Nachfrage zu befriedigen, haben die Unternehmen des verarbeitenden Gewerbes ihre Belegschaft in historisch hohem Maße aufgestockt. Was die Preise betrifft, so hat der Inflationsdruck im verarbeitenden Gewerbe erheblich nachgelassen. Vor allem die Input- und Outputinflation fiel auf ein 19- bzw. 11-Monats-Tief.

- Großbritannien: Der britische GfK-Verbrauchervertrauensindex fiel im September 2022 auf ein Rekordtief von -49 gegenüber -44 im August, da die Haushalte weiterhin mit der Lebenshaltungskostenkrise und der allgemeinen wirtschaftlichen Unsicherheit zu kämpfen haben. Der Septemberwert stieg auch unerwartet auf -42, nachdem die Regierung ein 150-Milliarden-Pfund-Paket zum Einfrieren der Energierechnungen für Haushalte beschlossen hatte. Joe Staton, Director of Customer Strategy bei GfK, sagte: "Die Verbraucher stehen unter Druck durch die wachsende Lebenshaltungskostenkrise in Großbritannien, die durch schnell steigende Lebensmittelpreise, Heizkosten und Hypothekenzahlungen verursacht wird. Die Daten kommen einen Tag, nachdem die Bank of England als Reaktion auf die hohe Inflation ihren Leitzins um 50 Basispunkte auf 2,25 % erhöht hat, was die Kreditaufnahme für Unternehmen und Haushalte verteuert. Die Bank of England geht davon aus, dass die Inflation im Vereinigten Königreich im Oktober einen Höchststand von 11 % erreichen wird, während sie derzeit bei 9,9 % liegt.

- SK: Die südkoreanischen Erzeugerpreise sind im August 2022 im Jahresvergleich um 8,4 % gestiegen, gegenüber 9,2 % im Vormonat. Die Preise für Strom, Erdgas und Abfall stiegen (24,6 %, gegenüber 21,7 % im Juli), die Preise für Dienstleistungen stiegen (3,6 %, gegenüber 3,5 % im Juli), und die Preise für Industrieerzeugnisse fielen (10,5 %, gegenüber 12,7 % im Juli). Insbesondere die Preise für Kohle und Mineralölerzeugnisse sanken von 66,1 % im Juli auf 52,8 %. Die Preise für landwirtschaftliche Erzeugnisse, Viehzucht und Meeresprodukte stiegen auf breiter Front (Gesamtpreise: 6,2% vs. 4,2%, Einzelpreise: 7,4% vs. 5,7%, 5,8% vs. 4,7%, 4,2% vs. -0,4%).

Ausblick:

Heute werden die Investoren folgendes erhalten:

- EUR: Der deutsche Buba-Präsident Nagel spricht, das deutsche Ifo-Geschäftsklima, EZB-Präsidentin Lagarde spricht, das belgische NBB-Geschäftsklima, und der deutsche Buba-Präsident Nagel spricht.

- USD: FOMC-Mitglied Collins spricht und FOMC-Mitglied Mester spricht.

- JPY: BOJ Gov Kuroda spricht.

- GBP: MPC-Mitglied Tenreyro spricht.

- JPY: SPPI y/y.

KEY EQUITY & BOND MARKET DRIVERS:

- Großbritannien: Die Renditen für 10-jährige britische Staatsanleihen stiegen am Freitag von 3,5% am Vortag auf 3,7% und damit auf den höchsten Stand seit 2010, nachdem die Ankündigung des Wachstumsplans der Regierung bei den Anlegern Bedenken hinsichtlich der Tragfähigkeit der öffentlichen Finanzen hervorrief. Die Maßnahmen umfassen die Abschaffung des Spitzensteuersatzes von 45 Pence, der durch einen Steuersatz von 40 Pence ersetzt wird, und die Senkung der Stempelsteuer auf Hausverkäufe. Das britische Amt für Schuldenmanagement teilte mit, dass es sein Programm für die Emission von Schuldtiteln für das laufende Haushaltsjahr um 72,4 Mrd. Pfund aufgestockt habe, was den Finanzierungsbedarf für alle vom neuen Finanzminister angekündigten Maßnahmen widerspiegelt. Unterdessen haben die Kreditkosten für andere kurzfristige britische Staatsanleihen ein 14-Jahres-Hoch erreicht: Die Renditen für 5-jährige Anleihen überstiegen 4 %, während die Renditen für 3- und 7-jährige Anleihen jeweils nahe 4 % lagen.

- IN: Indiens’Rendite 10-jähriger Staatsanleihen stieg im September auf 7,4 Prozent und damit auf den höchsten Stand seit Juli, da die Kreditkosten für die großen Zentralbanken stiegen, was Staatsanleihen für Investoren weniger attraktiv machte. Darüber hinaus erhöhte die Fed zum dritten Mal in Folge ihren Leitzins um 75 Basispunkte und erklärte, dass die Zinssätze für einen längeren Zeitraum gedeckelt bleiben würden, um die Inflation zu senken. Im Inland erwarten Analysten, dass die RBI auf ihrer Sitzung im September ihren Leitzins um 35 bis 50 Basispunkte anheben wird, zusätzlich zu den 140 Basispunkten, die sie in diesem Jahr bereits angehoben hat, als Reaktion auf das Preiswachstum und den Einbruch der Rupie. Der Leitzins ist jedoch von einem Höchststand von 7,62 % im Juni um etwa 20 Basispunkte gesunken, was auf die starke Nachfrage aus dem Ausland zurückzuführen ist. Die Anleger hoffen, dass Indien bald in den JPMorgan Emerging Markets Bond Index aufgenommen wird, nachdem Russland Anfang des Jahres verdrängt wurde.

>

BÖRSENSEKTOREN:

- Hoch: n/a

- Niedrig: Energie, Rohstoffe, zyklische Konsumgüter, Kommunikationsdienste.

TOP WÄHRUNGS- & WARENMARKTTREIBER:

- AUD: Der australische Dollar fiel um mehr als $0,66 auf den niedrigsten Stand seit Mai 2020, belastet durch den aggressiven Plan der U.S. Federal Reserve (Fed's) zur Eindämmung der Inflation, der die globalen Wachstumsaussichten belastete und Rohstoffe und andere risikoreiche Vermögenswerte. unter Druck geraten. Der australische Dollar schwächte sich ab, nachdem die stellvertretende Gouverneurin der Reserve Bank of Australia, Michele Bullock, bekräftigt hatte, dass die Zentralbank nach Möglichkeiten sucht, das Tempo der Zinserhöhungen zu einem bestimmten Zeitpunkt zu verlangsamen, und darauf hinwies, dass das inländische Lohnwachstum nicht so stark sei wie in einigen anderen Industrieländern. Nach der Anhebung des Leitzinses um 225 Basispunkte auf ein Siebenjahreshoch von 2,35 % sind die Märkte nach wie vor uneins darüber, ob die RBA die Zinsen im nächsten Monat um 50 oder 25 Basispunkte anheben wird.

- CAD: Der kanadische Dollar fiel unter 1,34 je Dollar und damit auf den niedrigsten Stand seit August 2020, nachdem die Federal Reserve ihre Zinsprognose um 75 Basispunkte angehoben und deutliche Zinserhöhungen in Aussicht gestellt hatte. Im Inland ließ die schwächer als erwartet ausgefallene Inflation die Erwartungen hinsichtlich der Aggressivität der Bank of Canada bei Zinserhöhungen leicht sinken. Die Verbraucherpreise in Kanada stiegen im August auf Jahresbasis um 7 % und lagen damit unter den Erwartungen eines Anstiegs von 7,3 % und deutlich unter dem 39-Jahres-Höchststand von 8,1 % vor zwei Monaten. Darüber hinaus haben die enttäuschenden Beschäftigungsdaten für August, bei denen die kanadische Arbeitslosenquote von den erwarteten 5 % auf 5,4 % gestiegen ist, einen zusätzlichen Anreiz für eine langsamere Anhebung der Zinssätze geschaffen.

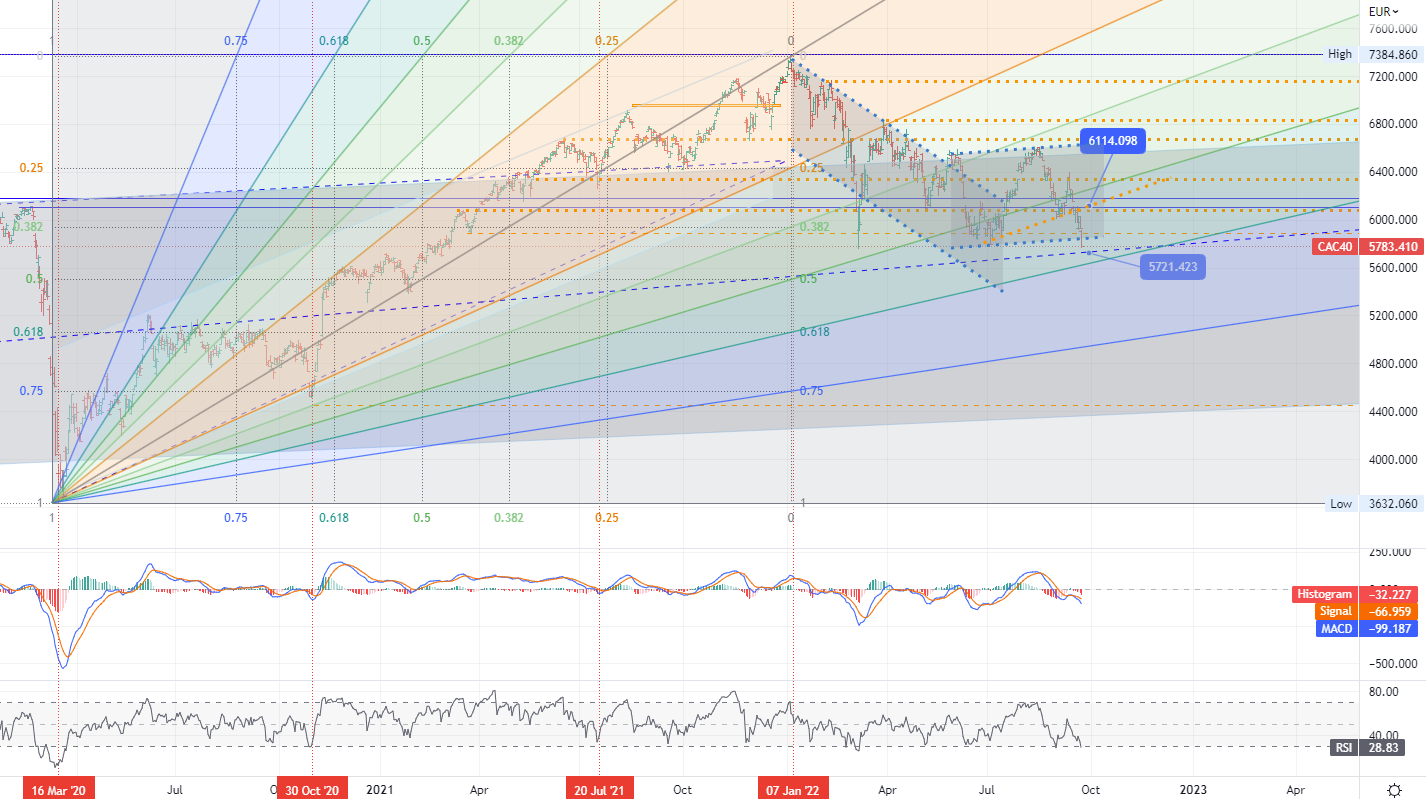

CHART DES TAGES:

Am Freitag fiel der CAC 40-Index um etwa 2,3 % und schloss bei 5.783 Punkten, dem höchsten Stand seit März 2021. Damit weiteten sich die Verluste in der zweiten Sitzung aus, da die Anleger zunehmend besorgt über die anhaltende Straffung der Geldpolitik waren. Sie wird die Weltwirtschaft in die Rezession treiben, also halten Sie sich von riskanteren Anlagen fern. Der Flash-Einkaufsmanagerindex zeichnet ein düsteres Bild der Eurozone. Im Inland erholte sich der französische Privatsektor im September unerwartet, wobei ein bescheidenes Wachstum im Dienstleistungssektor einen weiteren Einbruch im verarbeitenden Gewerbe wettmachte. Fast alle Sektoren verzeichneten Verluste, wobei Renault (-7,1 %), Thales (-5,5 %), Carrefour (-4,9 %) und TotalEnergues (-4,9) am stärksten nachgaben. Darüber hinaus wurden schwergewichtige Finanzwerte und Luxusgüter in Mitleidenschaft gezogen. Auf Wochensicht sank der Index um fast 5 %.

- Frankreich CAC 40 Index - D1, Widerstand um ~ 6114, Unterstützung (Zielzone) um ~ 5721.

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us