I futures dell'energia chiudono misti e i rendimenti del Tesoro vicino ai massimi

SUPERAMENTO DEI MERCATI CAPITALI GLOBALI:

Le azioni statunitensi sono scese lunedì dopo una settimana solida, con i problemi dell'inflazione e le prospettive della politica monetaria ancora in cima alle preoccupazioni. Il Dow 30 e l'S&P 500 sono scesi rispettivamente dello 0,2% e dello 0,3%, con il Nasdaq che ha registrato un calo dello 0,9%, Amazon (-2,8%) e Alphabet (-1,8%). Sul fronte dei dati, i nuovi ordini di beni strumentali prodotti negli Stati Uniti sono aumentati per il terzo mese consecutivo, suggerendo che i piani di spesa delle imprese rimangono forti nonostante l'aumento dei tassi di interesse e dell'inflazione. Tra le società, Spirit Airlines è scesa dell'8,0% dopo aver annunciato di voler accettare l'ultima offerta di acquisizione di Frontier Group. BioNTech ha invertito la tendenza ed è salita del 7,2% dopo che il produttore di farmaci ha dichiarato che il suo booster per il coronavirus-19 a base di Omicron migliora la risposta immunitaria. Con l'inizio dell'ultima settimana del trimestre, i tre principali indici sono destinati a registrare il primo calo trimestrale consecutivo dal 2015. Lunedì l'indice MOEX Russia è salito dello 0,8% chiudendo a 2.412, ai massimi da un mese, sostenuto dai settori finanziario e tecnologico nonostante le minacce di un default del debito sovrano russo e di nuove restrizioni. Le ampie sanzioni hanno impedito alla Russia di pagare i creditori stranieri attraverso le istituzioni finanziarie occidentali, segnando il default ufficiale della Russia sugli interessi di un Eurobond da 100 milioni di dollari in scadenza il 27 maggio, il primo dal 1918. Mentre le agenzie di rating hanno smesso di valutare la Russia dopo l'invasione, un default dovrebbe impedire alla Russia di accedere al credito estero in futuro. Sul fronte societario, Yandex è salita dell'8,2%, guidata dai titoli tecnologici, mentre gli investitori hanno continuato a speculare sul taglio dei tassi di interesse da parte della Banca centrale russa in un contesto di deflazione dei prezzi al consumo e di rafforzamento del rublo. D'altro canto, i titoli minerari sono scesi dopo che il Presidente degli Stati Uniti Joe Biden ha dichiarato che il G7 avrebbe vietato le importazioni di oro russo. I titoli europei sono saliti per la seconda sessione consecutiva lunedì, con l'indice paneuropeo STOXX 600 in rialzo di circa l'1% e che ha ampliato i guadagni grazie ai guadagni del settore tecnologico, aiutato da una forte performance la scorsa settimana. Le azioni del gruppo olandese di internet per i consumatori sono salite di quasi il 16% dopo aver annunciato l'intenzione di vendere gradualmente la sua partecipazione del 28,9% nel gigante cinese del software Tencent. Tuttavia, il sentimento del mercato rimane fragile tra le preoccupazioni per il ritmo della ripresa economica sullo sfondo di un inasprimento del ciclo politico per contenere l'inflazione da record. Nel frattempo, i leader del G7 si sono riuniti in Germania per mettere all'ordine del giorno i prezzi dell'energia, dato che l'impennata dei costi energetici è stata un fattore chiave per l'inflazione e per le decisioni delle banche centrali. Le prospettive di un calo della domanda di energia e l'enorme incertezza sulle future forniture russe hanno messo sotto pressione le società italiane di servizi petroliferi e i fornitori di energia, con Eni ed Enel in calo del 2%. Nel frattempo, anche le azioni di Mediobanca e Generali hanno subito forti perdite in seguito alla notizia della morte dell'azionista miliardario Leonardo Del Vecchio. D'altro canto, Moncler è salita dello 0,7% grazie all'aumento dei prezzi dei beni di consumo di lusso dopo che la Cina ha continuato ad allentare le restrizioni sul coronavirus. L'indice CAC 40 è sceso dello 0,43% per chiudere a 6.047,31 lunedì, invertendo i guadagni iniziali mentre gli investitori attendevano con cautela ulteriori dettagli su come la Banca Centrale Europea intendeva contenere l'inflazione e stabilire un "atterraggio morbido" per l'economia in generale, prima dei dati sull'inflazione al consumo di questa settimana. I settori del lusso, della sanità e delle banche hanno registrato perdite. EssilorLuxottica è scesa del 2,22% tra i singoli titoli dopo la morte del presidente della società. Inoltre, i titoli del settore sanitario sono stati trascinati al ribasso, guidati da Sanofi (-0,96%) e Oufei Technology (-0,84%); trascinati da AXA, i titoli bancari sono scesi (-1,91%). Al contrario, la tecnologia verde ha continuato a svilupparsi, trainata da Renault (+2,27%), con il settore auto in ripresa dopo tre settimane consecutive di calo. Il FTSE 100 è salito dello 0,7% o di 50 punti lunedì, estendendo un guadagno del 2,7% nella sessione precedente, guidato dai titoli legati alle materie prime, con Antofagasta in aumento del 3,2%, Anglo American del 2,2% e Glencore del 2,1%. I minatori sono stati sostenuti dall'aumento dei prezzi del rame, del minerale di ferro e del petrolio dopo che la Cina ha allentato le restrizioni e i test di Covid-19 e dopo l'impegno del Gruppo dei Sette a spendere 600 miliardi di dollari per le infrastrutture nei Paesi in via di sviluppo. Altrove, le azioni della società mineraria anglo-australiana Rio Tinto sono salite dell'1,8% dopo la notizia che una corte d'appello statunitense ha stabilito che Rio Tinto acquisterà diritti minerari in Arizona. L'azienda di difesa BAE Systems è salita del 2,1% dopo che i media hanno riportato la notizia della firma di un contratto da 12 miliardi di dollari con il Dipartimento della Difesa degli Stati Uniti.lunedì, con l'indice S&P/TSX che ha superato i 19.100 punti, sostenuto dai titoli energetici e dei materiali. L'indice Hang Seng è salito di 506 punti, pari al 2,33%, toccando un massimo di 12 settimane a 22.225 punti nei primi scambi di lunedì, salendo per la terza sessione consecutiva, grazie alla notizia che la People's Bank of China ha iniettato oggi nel sistema bancario la più grande iniezione giornaliera in quasi tre mesi di liquidità per alleviare la pressione della crescente domanda di contanti alla fine del primo semestre dell'anno. In un comunicato, la banca centrale ha dichiarato di aver iniettato 100 miliardi di yuan in un reverse repo a sette giorni, la più grande iniezione giornaliera dal 31 marzo. Le azioni statunitensi sono salite venerdì grazie all'allentamento delle aspettative sull'entità e sul ritmo dei rialzi dei tassi. Per quanto riguarda l'epidemia, Shanghai riprenderà gradualmente a cenare nei ristoranti delle aree a basso rischio e delle aree senza trasmissione comunitaria di COVID-19 nella settimana precedente a partire dal 29 giugno. I guadagni sono stati ampi, guidati dai consumatori, dalla tecnologia e dai materiali di base. Tra i singoli titoli, Alibaba Holdings è salita del 5%, Tencent del 3,1% e Meituan e Xiaomi sono salite rispettivamente del 4,6% e del 10%. Il Nikkei 225 è salito dell'1% a circa 26.760 lunedì. In confronto, il più ampio indice Topix è salito dello 0,7% a 1.880, estendendo il rally della scorsa settimana e seguendo i guadagni di Wall Street mentre gli investitori valutano se le azioni hanno toccato il fondo o se stanno vivendo un rally del mercato orso. Si prevede che i mercati rimarranno volatili, dato che l'inflazione in aumento, i tassi di interesse in forte crescita e i timori di recessione continuano a pesare sul sentimento. I titoli tecnologici sono saliti, con SoftBank Group (2,6%), Tokyo Electron (2,5%), Cairns (2,5%), Exchange (16,9%) e Recruit Holdings (3%) in forte aumento. Anche i pesi massimi dell'indice hanno registrato un forte aumento, tra cui Japan's Yusen (4,3%), Kawasaki Keesen (6,5%), Sony Group (2,2%), Shinetsu Chemical (5,1%) e Fast Retailing (1,1%). L'indice australiano S&P/ASX 200 è salito dell'1,4% a circa 6670 lunedì, estendendo il rally della scorsa settimana grazie al fatto che gli investitori hanno ridotto le scommesse sul mercato ribassista a causa dei forti aumenti dei tassi di interesse e dei timori di una recessione globale. I pesi massimi delle società minerarie ed energetiche sono saliti, con solidi guadagni da parte di BHP Billiton Group (3,5%), Fortescue Metals (4%), Rio Tinto (2,6%), Woodside Energy Group (1,9%) e Santos Ltd (2,3%). Quasi tutti gli altri settori hanno partecipato al rally, compresi i titoli finanziari, tecnologici, sanitari, di consumo e legati all'energia pulita. Nel frattempo, Evolution Mining è scesa del 20% dopo che il minatore d'oro ha tagliato le previsioni di produzione per quest'anno e per i prossimi anni, in quanto le massicce interruzioni e i ritardi nei progetti in Canada l'hanno costretta a rinunciare ai piani di crescita a lungo termine. Questo ha trascinato al ribasso l'intero settore dell'estrazione dell'oro, con Northern Star Resources (-8,6%) e Newcrest Mining (-5%) che hanno registrato perdite significative.

RILIEVO DEI DATI ECONOMICI:

Guardando gli ultimi dati economici:

- Stati Uniti: L'indice generale dell'attività commerciale della Federal Reserve Bank di Dallas'industria manifatturiera del Texas è sceso a -17,7 nel giugno 2022 da -7,3 in maggio, il livello più basso dal maggio 2020. L'indice di produzione, un indicatore chiave del settore manifatturiero nazionale, è sceso a 2,3 da 18,8, raggiungendo il livello più basso da maggio 2020. L'indice dei nuovi ordini è diventato negativo per la prima volta in due anni (da 7,3 a 3,2), l'indice di crescita degli ordini è diventato ancora più negativo (da 16,2 a 5,3), mentre l'indice di utilizzo della capacità produttiva e delle spedizioni è rimasto positivo ma è diminuito significativamente (da 1,2 a 3,3). Gli indicatori del mercato del lavoro hanno continuato a mostrare una forte crescita dei posti di lavoro e un allungamento delle settimane lavorative. Sul fronte dei prezzi, i prezzi e i salari hanno continuato a crescere fortemente. Infine, le aspettative per il futuro del settore manifatturiero sono significativamente meno ottimistiche rispetto a maggio.

- Stati Uniti: Nel maggio 2022, le case in vendita negli Stati Uniti sono inaspettatamente aumentate dello 0,7% mese su mese, il primo aumento in sette mesi e battendo le previsioni di consenso del 3,7%. A livello regionale, i risultati sono stati contrastanti: le vendite sono aumentate nel Nord-Est (15,4%) e nel Sud (0,2%), mentre sono diminuite nel Midwest (1,7%) e nell'Ovest (5%). Nonostante i guadagni di maggio, si prevede che l'aumento dei tassi ipotecari e la riduzione dell'offerta continueranno a pesare sul mercato immobiliare. Secondo le stime della NAR, con il prezzo medio di una casa unifamiliare e un anticipo del 10%, i pagamenti mensili dei mutui sono aumentati di circa 800 dollari dall'inizio dell'anno, mentre i tassi ipotecari sono saliti del 2,5% da gennaio. Lawrence Yun, capo economista della NAR, ha dichiarato: “Anche se le vendite di case in attesa sono aumentate leggermente rispetto al mese precedente, il mercato immobiliare sta attraversando una fase di transizione.

- USA: I nuovi ordini di beni strumentali prodotti negli Stati Uniti sono aumentati dello 0,7% mese su mese nel maggio 2022, il terzo mese consecutivo di crescita. I dati hanno battuto le previsioni del mercato per un aumento dello 0,1%, suggerendo che i piani di spesa delle imprese sono rimasti forti nonostante l'aumento dei tassi di interesse e dell'inflazione. I mezzi di trasporto oGli ordinativi di beni di consumo sono aumentati dello 0,8%, seguiti da quelli di beni strumentali (0,8%), macchinari (1,1%) e computer ed elettronica (0,5%). Gli ordini di beni strumentali non destinati alla difesa, esclusi gli aerei, sono aumentati dello 0,5% dopo il +0,3% di aprile.

- FR: Nel maggio 2022, il numero di disoccupati registrati nella Francia continentale è sceso di 21.700 unità rispetto al mese precedente, attestandosi a 2,933 milioni, il livello più basso dal maggio 2012. Il numero di disoccupati di età compresa tra i 25 e i 49 anni è sceso di 11.000 unità a 1,726 milioni, mentre quelli di età superiore ai 50 anni sono scesi di 6.900 unità a 844.000 unità. Il tasso di disoccupazione della popolazione giovane è sceso da 3.800 a 363.000 unità. Rispetto allo stesso periodo dell'anno precedente, i disoccupati registrati sono diminuiti di 537.800 unità.

- HK: Il deficit commerciale di Hong Kong'è salito a 36,7 miliardi di HK$ nel maggio 2022 rispetto ai 25,5 miliardi di HK$ di un anno fa. Le importazioni sono state pari a 424,8 miliardi di HK$, in aumento dell'1,3% rispetto all'anno precedente, di cui macchine, strumenti e apparecchi elettrici e loro componenti elettrici (7,2%); strumenti professionali, scientifici e di controllo (47,8%); manufatti vari, soprattutto gioielli, oreficeria e argenteria (12,3%); macchine per ufficio e macchine automatiche per l'elaborazione dei dati (6,7%). Le importazioni sono cresciute soprattutto dal Vietnam (+33%), dalla Malesia (+29,7%) e da Taiwan (+17,5%). Nel frattempo, le esportazioni sono scese dell'1,4% a 388,1 miliardi di dollari di Hong Kong, a causa del deterioramento delle prospettive economiche globali. Le vendite di apparecchiature e attrezzature per telecomunicazioni, registrazione e riproduzione sono diminuite significativamente (-23,7%), di manufatti vari (-11,4%) e di metalli non ferrosi (-16,9%). Le esportazioni totali verso l'Asia sono diminuite del 2,7%, mentre sono aumentate quelle verso altri grandi Paesi, in particolare verso gli Stati Uniti (+17,4%) e la Germania (+2,5%).

- CN: I profitti delle aziende industriali cinesi sono aumentati solo dell'1% su base annua a 34,41 trilioni di RMB nel periodo gennaio-maggio 2022, un rallentamento rispetto all'aumento del 3,5% dell'anno precedente a causa del blocco della malattia da coronavirus 2019 (COVID-19). L'aumento dei prezzi delle materie prime e le interruzioni della catena di approvvigionamento hanno compresso i margini di profitto e interrotto l'attività delle fabbriche. I profitti delle imprese industriali statali sono aumentati del 9,8%, mentre il settore privato è sceso del 2,2%. Dei 41 settori industriali esaminati, i rendimenti sono aumentati in 16 e sono diminuiti in 24. L'estrazione e il lavaggio del carbone (175%), il petrolio e il gas (135%), la fusione e la laminazione dei metalli non ferrosi (26,6%), i macchinari e le attrezzature elettriche (14,6%), i prodotti chimici (11,8%) hanno registrato una crescita dei profitti, mentre la fusione e la laminazione dei metalli ferrosi (64,2%), l'industria automobilistica (37,5%), l'energia elettrica (26,9%), il petrolio, il carbone e altri combustibili (29,6%) e la produzione di apparecchiature generali (21,3%) hanno visto diminuire i profitti. Rispetto al maggio dello scorso anno, i profitti delle aziende sono scesi del 6,5%.

Sguardo al futuro:

Oggi gli investitori riceveranno:

- USD: Bilancia commerciale, Prelim Inventari all'ingrosso m/m, HPI m/m, S&P/CS Composite-20 HPI y/y, CB Consumer Confidence, Richmond Manufacturing Index, e Crude Oil Inventories.

- JPY: CPI core BOJ a/a.

- EUR: Clima dei consumatori tedesco GfK e discorso del presidente della BCE Lagarde.

- Tutti: Riunioni del G7.

KEY EQUITY & BOND MARKET DRIVERS:

- CA: Il rendimento dei titoli di Stato decennali canadesi è salito al di sopra del 3,62%, consolidando il rimbalzo della seduta precedente grazie all'aumento dei prezzi delle materie prime e alla graduale riapertura della Cina, che ha frenato il disastro indotto dalla recessione e il ritorno dei rischi di inflazione. Sul fronte interno, i rialzi dei tassi scommettono su un aumento di 75 punti base del tasso target O/N alla riunione di luglio della Bank of Canada, che sarebbe il più grande in 24 anni, insieme all'inflazione più alta e all'estremo nervosismo in quasi 40 anni. mercato del lavoro. I rendimenti obbligazionari sono scesi di 7,5 punti base la scorsa settimana, poiché gli investitori temevano che un ciclo aggressivo di inasprimento da parte della Bank of China e delle altre principali banche centrali avrebbe portato l'economia in recessione, mentre i timori per l'inflazione stavano svanendo.

- FR: I rendimenti degli OAT francesi a 10 anni sono rimbalzati al 2,1% dal minimo di due settimane dell'1,9% del 24 giugno, in quanto gli investitori hanno valutato ulteriormente le indicazioni della Banca Centrale Europea di aumentare i costi di prestito tra i timori di recessione. Inoltre, gli operatori hanno continuato a speculare su come i nuovi strumenti della BCE potrebbero influenzare gli spread dei rendimenti obbligazionari tra le diverse economie dell'eurozona, dopo che il presidente Lagarde ha sottolineato che la banca centrale sarà flessibile nell'inasprire la politica monetaria. Nel frattempo, l'INSEE prevede che l'economia francese si espanderà dello 0,2% nel secondo trimestre e dello 0,3% nel terzo e quarto trimestre, dopo una contrazione dello 0,2% nel primo trimestre.

- USA: I contratti dei futures azionari legati ai tre principali indici azionari sono saliti di circa lo 0,5% lunedì, con Wall Street che dovrebbe estendere i guadagni mentre gli investitori continuano a valutare le prospettive della politica monetaria tra i segnali di rallentamento della crescita economica e dei prezzi delle materie prime. La scorsa settimana, diversi indicatori economici, tra cui gli indici globali dei responsabili degli acquisti (PMI) e la fiducia dei consumatori, hanno indicato che la crescita economica è in calo.a un rallentamento dell'attività economica, alimentando la speculazione che la banca centrale potrebbe lasciarsi andare. Inoltre, il crollo dei prezzi delle materie prime ha contribuito ad alimentare il sentimento rialzista: i prezzi più bassi di cereali, metalli ed energia hanno attenuato le preoccupazioni sull'inflazione a lungo termine. La scorsa settimana, il Dow ha registrato un rimbalzo del 5,4%, l'S&P 500 ha guadagnato il 6,5% e il Nasdaq Composite il 7,5%.

- GE: Il rendimento del bond decennale tedesco è salito sopra l'1,5%, rimbalzando dal minimo di due settimane dell'1,35% toccato prima dell'eurozona il 24 giugno, mentre gli investitori si sono rivolti al forum annuale della BCE per vedere come la BCE intende affrontare l'impennata dei rialzi e allo stesso tempo le preoccupazioni per l'inflazione e la crescita. In precedenza, il presidente della Banca centrale europea Christine Lagarde ha confermato l'intenzione di aumentare i tassi di interesse due volte quest'estate, dopo che la BCE ha annunciato di voler attuare misure per evitare una spaccatura tra i membri dell'eurozona con diversi livelli di debito. Inoltre, gli ultimi dati mostrano che l'aumento annuale dei prezzi al consumo nell'eurozona ha toccato il massimo storico dell'8,1%, mentre le informazioni interne hanno raggiunto il massimo storico del 7,9%.

- Stati Uniti: Il rendimento del Tesoro americano a 10 anni si è consolidato sopra il 3,1%, rimbalzando ulteriormente dal minimo di due settimane del 3,0%. Gli investitori hanno valutato le prospettive di politica monetaria in vista dei dati sulle spese per consumi personali di maggio negli Stati Uniti, attesi in settimana. La scorsa settimana il presidente della Federal Reserve Jerome Powell ha assicurato ai mercati che la banca centrale statunitense farà tutto il possibile per controllare i prezzi, anche a rischio di un rallentamento economico. Di conseguenza, gli investitori si concentreranno ora sulla misura dell'inflazione preferita dalla Federal Reserve, che potrebbe fornire ulteriori indizi sulla sua politica di inasprimento.

- JP: Il rendimento dell'obbligazione decennale di riferimento del Giappone è salito di un punto base allo 0,23%, in linea con i rendimenti del Tesoro americano, in quanto il miglioramento del sentimento di rischio ha pesato sulla domanda di titoli rifugio. Nel frattempo, il rendimento del JGB a 10 anni è rimasto al di sotto del tetto di rendimento implicito dello 0,25% dopo che la Banca del Giappone ha mantenuto invariata la sua politica monetaria ultra-agevole, segnalando la sua determinazione a sostenere la ripresa economica. La decisione era ampiamente attesa, ma ha reso la posizione della BOJ ancora più in contrasto con le altre principali banche centrali che stanno aggressivamente inasprendo la politica per frenare l'impennata dell'inflazione. Nella riunione di giugno, la Banca del Giappone ha mantenuto invariato il tasso di interesse di riferimento a breve termine a -0,1% e il rendimento dei titoli decennali intorno allo 0%. Il comitato della Fed ha inoltre dichiarato che proporrà acquisti illimitati di obbligazioni per difendere il tetto implicito dello 0,25% per giorno di mercato, ripetendo la guida operativa del mercato fissata ad aprile.

SETTORI DEL MERCATO AZIONARIO:

- Alto: Energia, Sanità, Utilities.

- Basso: Materiali, Beni di consumo, Servizi di comunicazione, Beni di consumo.

TOP CURRENCY & COMMODITIES MARKET DRIVERS:

- EUR: L'euro è salito al di sopra di $1,06 nell'ultima settimana di giugno, stabilizzandosi al di sopra del minimo quinquennale di $1,04 toccato a maggio, sulle aspettative di commenti più falsi da parte della Banca Centrale Europea (BCE) in occasione del forum annuale delle banche centrali a Sintra, in Portogallo. La scorsa settimana, il presidente della Banca centrale europea Christine Lagarde ha ribadito l'intenzione di alzare i tassi di interesse due volte quest'estate, dopo che la BCE ha annunciato di voler prendere provvedimenti per alleviare la volatilità del mercato, ravvivando i timori di una nuova crisi del debito nella periferia meridionale dell'eurozona. Tuttavia, l'euro è sceso rispetto al dollaro a causa dell'aumento del divario tra i tassi di interesse e la crescita europea e americana. Inoltre, i deboli dati PMI pubblicati la scorsa settimana hanno mostrato rischi di recessione in Europa, mentre l'aumento dei prezzi dell'energia dovrebbe spingere l'inflazione annuale a un record dell'8,4% a giugno, mettendo la BCE in un dilemma.

- RUB: Il rublo russo ha superato i 53 rubli per dollaro, indebolendosi dal massimo di sette anni di 49,5 rubli toccato la settimana scorsa, mentre la Russia ha fatto default sul suo debito sovrano per la prima volta dal 1918. Le sanzioni occidentali hanno impedito alle istituzioni finanziarie occidentali di effettuare i pagamenti ai creditori russi, causando il mancato pagamento degli interessi su 100 miliardi di dollari in eurobond con scadenza 27 maggio. Tuttavia, il rublo è la valuta che ha registrato la migliore performance quest'anno. L'aumento dei prezzi delle materie prime ha portato a un'impennata della domanda di petrolio e gas russo in Asia, sostenendo il rublo a rimanere forte nonostante l'incertezza più significativa sui livelli di approvvigionamento energetico in Europa. Inoltre, il crollo dell'attività di importazione a seguito delle sanzioni ha bloccato la domanda di dollari, esacerbando le elevate commissioni e i tassi di interesse negativi che le banche applicano ai depositi in valuta dei Paesi “non amici&rdquo.

CARATTERE DEL GIORNO:

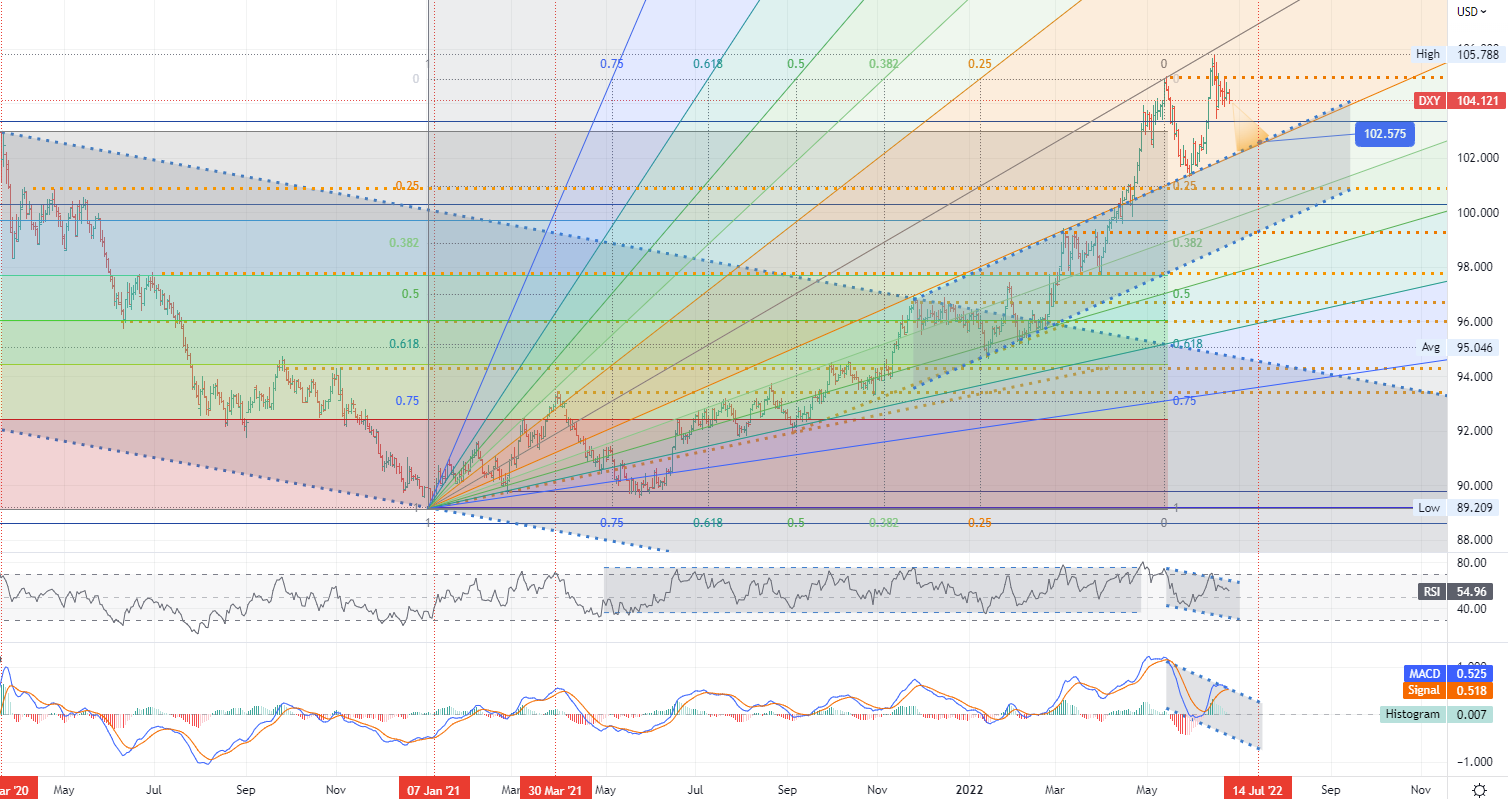

L'indice del dollaro statunitense è sceso sotto quota 104 lunedì, estendendo le perdite della scorsa settimana dopo i segnali di allentamento delle pressioni inflazionistiche e l'attesa dei mercati che la Fed non si spingesse oltre. La revisione dell'inflazioneLa previsione arriva quando si prevede che i prezzi delle materie prime e del petrolio subiranno un forte calo mensile, il primo calo dei prezzi del petrolio quest'anno e il più alto per il rame dal marzo 2020. Inoltre, l'aumento dei problemi ha scatenato la cautela dopo che il presidente della Federal Reserve Jerome Powell ha dichiarato che una recessione è probabile a causa dell'attenzione della Federal Reserve sul contenimento dell'inflazione e di una raffica di dati economici deboli. Nel corso della settimana, l'attenzione si concentrerà sui dati relativi alle spese per i consumi personali di maggio, che includono la misura preferita della Fed per l'inflazione e l'evoluzione della spesa personale degli Stati Uniti, per avere maggiori indizi sulle prospettive dell'inflazione e dei tassi di interesse.

- Indice del dollaro USA (DXY) - D1, Resistenza intorno a ~ 105,788, Supporto (zona target) intorno a ~ 102,575

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us