Sforzo di rimbalzo per interrompere una serie di sconfitte di tre settimane

SUPERAMENTO DEI MERCATI CAPITALI GLOBALI:

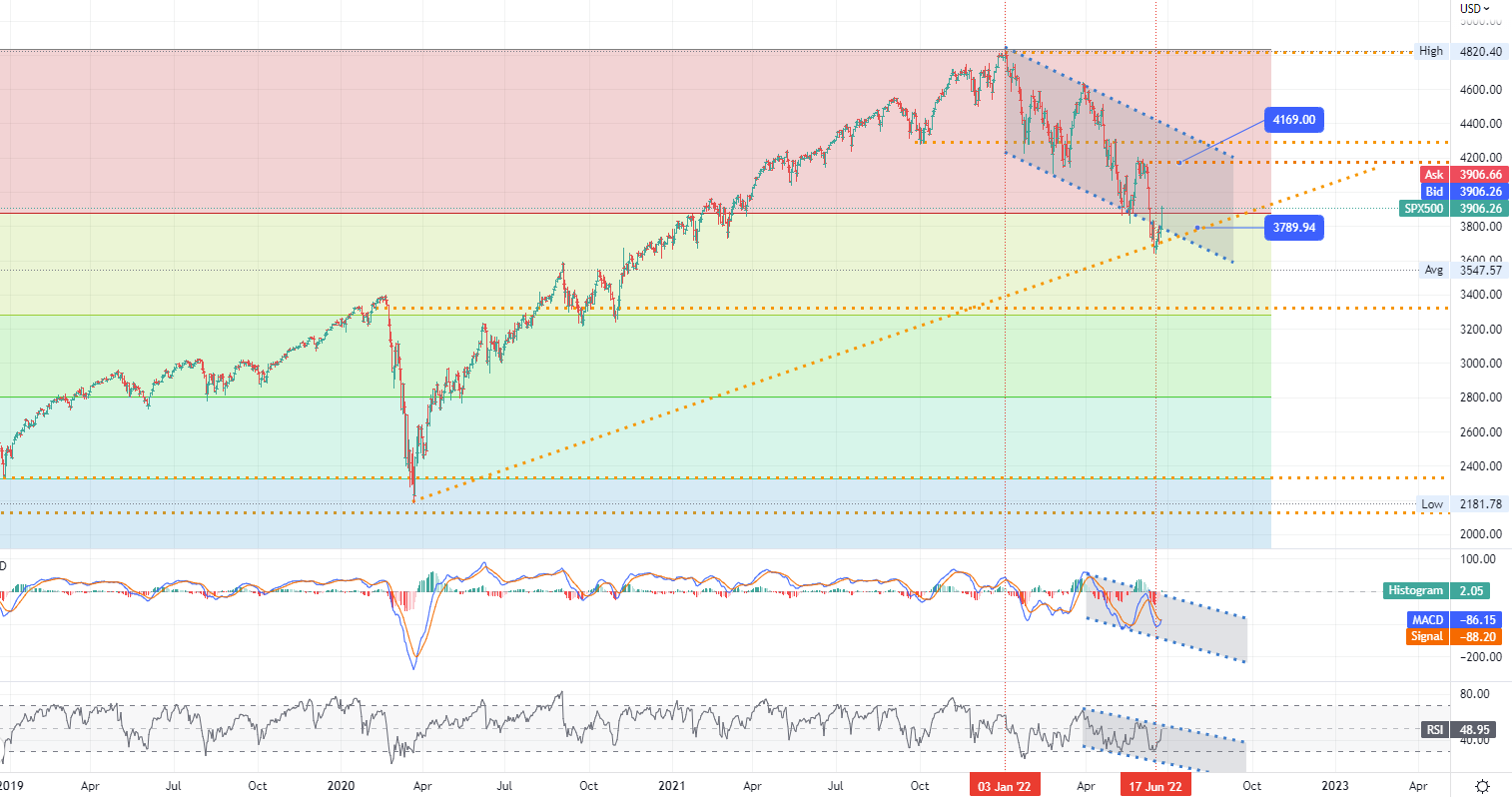

I titoli di Wall Street hanno accelerato nell'ultima ora di contrattazioni, con il Dow che ha perso 823 punti, l'S&P 500 che è salito del 3% e il Nasdaq del 3,3%, grazie al raffreddamento delle aspettative di un più rapido rialzo dei tassi. Mentre i timori di recessione sono rimasti la principale preoccupazione degli investitori, i recenti dati economici hanno suggerito una moderazione delle aspettative di inflazione, alimentando la speculazione che la banca centrale potrebbe lasciarsi andare. La fiducia dei consumatori ha toccato un minimo storico a giugno e le aspettative di inflazione per i prossimi 5-10 anni sono scese al 3,1% dal 3,3%, secondo il sondaggio dell'Università del Michigan. Tutti e tre i principali indici hanno interrotto una striscia di tre settimane di perdite, con il Dow in rialzo del 5,4%, l'S&P 500 del 6,5% e il Nasdaq del 7,5%. I titoli energetici, sanitari e finanziari sono stati quelli che hanno guadagnato di più. Tra i singoli titoli, i maggiori guadagni sono stati registrati da Bausch Health Companys (+18,6%), First Quantum Minerals (+11,7%) e Baytex Energy Corporation (+9,9%). D'altro canto, Stella Jones (-2%) e Ocean Gold Corporation (-0,6%) sono stati i principali trascinatori. Le azioni europee hanno chiuso in forte rialzo venerdì, interrompendo una striscia di due sedute di perdite, grazie al ridimensionamento delle preoccupazioni sull'inflazione e al calo dei prezzi delle materie prime di questa settimana, che ha gettato acqua fredda sulla prospettiva di un rialzo dei tassi più aggressivo. Inoltre, il calo dei rendimenti obbligazionari ha aumentato l'appetito per i titoli di crescita ad alto valore, che hanno subito una battuta d'arresto. Tra i vari settori, i titoli tecnologici hanno guidato i guadagni, mentre i titoli al dettaglio hanno sottoperformato. Sul fronte dei dati, l'indice Ifo del clima imprenditoriale tedesco è sceso più del previsto a giugno, attestandosi a 92,3, a causa dell'incombere della carenza di gas. A livello nazionale, il DAX è salito di circa il 2%, compensando le perdite settimanali, mentre lo Stoxx 600 regionale ha guadagnato il 2,6% per un guadagno settimanale del 2,4%, interrompendo una striscia di perdite di tre settimane. Gli investitori scommettono che il rischio di recessione costringerà la Fed a ridurre i rialzi dei tassi di interesse entro la fine dell'anno. I titoli tecnologici sono stati quelli che hanno guadagnato di più tra tutti i settori. Dassault Systèmes è salita del 4,36%, Teleperformance del 4,07% e Capgemini del 2,18%. Le banche e i beni di lusso si sono piazzati subito dopo, con aumenti compresi tra il 2,5% e il 4,2%. Nel frattempo, le azioni Sanofi sono salite del 5,02%, raggiungendo un nuovo massimo dell'indice, grazie alla notizia dell'efficacia del vaccino omicron sviluppato in collaborazione con GlaxoSmithKline. Venerdì l'indice FTSE MIB ha annullato le perdite iniziali, salendo del 2,3% e chiudendo a 22.220, portando il guadagno settimanale al 2%, sostenuto dai titoli del settore sanitario e delle utility, mentre gli investitori hanno continuato a valutare le aspettative di inflazione e i timori di recessione. I titoli del settore sanitario sono saliti in media del 4,5% dopo i forti guadagni della seduta precedente, con Recordati Ord in testa con un guadagno dell'8%. Nel frattempo, Italgas e Terna sono salite rispettivamente del 5,3% e del 2,5%, estendendo il rimbalzo del settore delle utility, che questa settimana è sceso ai minimi di un anno dopo che la Russia ha tagliato le forniture di gas italiano. Infine, le azioni di Moncler sono salite del 5% dopo che la People's Bank of China ha aggiunto liquidità nel suo pacchetto di stimoli bancari per stimolare la ripresa del Paese dal blocco di Covid-19. Il FTSE 100 è salito del 2,68% per la settimana per terminare a 7.208,18, in aumento di oltre il 2,7% dopo tre settimane consecutive di perdite, seguendo il rimbalzo dei mercati globali. Il calo dei rendimenti obbligazionari e le basse valutazioni delle azioni hanno spinto gli investitori verso gli asset di rischio. Allo stesso tempo, il sentiment è migliorato anche grazie alla scommessa che i timori di recessione porteranno le banche centrali a rinunciare a rialzi aggressivi dei tassi di interesse entro la fine del 2022. I titoli dei beni di consumo e della sanità hanno registrato guadagni. Per contro, i prezzi delle materie prime sono scesi. Tra i singoli titoli, Carnival è salita di oltre l'8% grazie alle previsioni positive per il trimestre; Ultra Electronics è salita di oltre il 12% dopo che la Gran Bretagna ha approvato l'acquisizione da parte della rivale Frim Cobham. Altrove, GlaxoSmithKline è aumentata di quasi il 2% dopo la notizia che il suo vaccino contro la variante Omicron del nuovo coronavirus si è rivelato efficace. Venerdì, l'indice MOEX Russia è sceso dello 0,7% per chiudere a 2.388, ritirandosi dal massimo di un mese toccato nella sessione precedente, mentre il nervosismo per la recessione globale ha pesato sui titoli russi delle materie prime pesanti. I titoli petroliferi, i minatori e i produttori di fertilizzanti hanno registrato perdite, con Lukoil, Polymetals e Fosagre in calo di oltre l'1%. Nel frattempo, le azioni Gazprom sono scese del 2,5%, poiché gli investitori hanno continuato a monitorare i livelli di fornitura di gas in Europa, mentre la Germania è entrata nella seconda fase del suo piano di emergenza. D'altra parte, gli sviluppatori immobiliari hanno esteso i guadagni di ieri dopo il calo dei dati sui prezzi al consumo e un rublo più forte ha aumentato le aspettative di un taglio dei tassi della Banca centrale russa. Ciononostante, l'indice MOEX Russia è salito dell'1,5% nella settimana..venerdì lo Shanghai Composite è salito dello 0,89% chiudendo a 3.350, mentre lo Shenzhen Composite è salito dell'1,37% a 12.686, il livello più alto in quasi quattro mesi, con i titoli cinesi favoriti dal sostegno politico di Pechino. Il Consiglio di Stato cinese si è recentemente impegnato ad aumentare il sostegno all'acquisto di veicoli a nuova energia per promuovere lo sviluppo del mercato delle auto usate. Le aziende produttrici di nuove energie e le case automobilistiche hanno guidato i guadagni, con Hyundai Abe (4,9%), Lange Green Energy (4,1%) e Chongqing Changan (2,9%) in testa. Anche i titoli tecnologici e sanitari a forte crescita hanno partecipato al rally. Gli indici di Shanghai e Shenzhen sono saliti per la quarta settimana, guadagnando rispettivamente l'1% e il 2,9%. Il Nikkei 225 è salito dell'1,23% per chiudere a 26.492, mentre il più ampio indice Topix ha aggiunto lo 0,81% per chiudere a 1.867 dopo la performance positiva di Wall Street nella notte, guidata dai titoli del settore tecnologico e sanitario. Gli investitori hanno continuato a soppesare i timori di una possibile recessione globale e hanno digerito i dati provenienti dal Giappone, che hanno mostrato un'inflazione ancora in crescita. Tokyo Electron (34%), SoftBank Group (2,4%) e Lasertec (6,2%) hanno guidato i guadagni del settore tecnologico. Anche i titoli del settore sanitario sono saliti, tra cui Shionogi & Co (5%) e Daiichi Sankyo (2,3%). Nel frattempo, le azioni delle case automobilistiche sono scese, con Toyota Motor e Subaru in calo rispettivamente dello 0,7% e del 2,9%, dopo che le società hanno annunciato un richiamo del primo veicolo al mondo prodotto in serie a causa di possibili ruote allentate. auto elettrica. L'indice di riferimento ha guadagnato circa il 2% per la settimana, recuperando parte delle perdite della scorsa settimana. L'Australia S&P/ASX 200 è salita dello 0,77% per chiudere a 6579 venerdì, con guadagni nei titoli tecnologici e legati all'energia pulita che hanno superato le perdite delle società energetiche e minerarie. Nel frattempo, gli investitori sono rimasti cauti tra i crescenti timori di recessione e la corsa delle principali economie ad aumentare i tassi di interesse per arginare l'impennata dell'inflazione. I maggiori guadagni nel settore tecnologico sono stati Xero (7,5%), Block Inc (10,9%) e Megaport (15,9%). Anche i nomi legati all'energia pulita sono migliorati, tra cui Lake Resources (15%), Pilbara Minerals (8,8%) e Core Lithium (8,9%). Altrove, le azioni di Vulcan Energy sono salite del 26,8% dopo che il minerario di litio ha annunciato di voler fare del gigante europeo dell'auto Stellantis il suo secondo maggiore azionista. Nel frattempo, le società energetiche e minerarie sono scese a causa dei timori di recessione che hanno pesato sui prezzi delle materie prime. L'indice di riferimento è salito dell'1,6% in settimana, interrompendo due settimane di perdite. L'Hang Seng di Hongkong è salito di 300 punti, pari all'1,4%, a 21.574 punti nei primi scambi di venerdì, estendendo i guadagni della sessione precedente, ed è sulla buona strada per guadagnare il 2,4% questa settimana, grazie alla stabilità degli scambi a Wall Street durante la notte. Il sentimento è stato anche rafforzato dalla notizia che la People's Bank of China ha iniettato un totale di 50 miliardi di yuan di liquidità in più nel sistema bancario attraverso le operazioni di mercato aperto questa settimana, con l'obiettivo di mantenere la liquidità stabile alla fine della prima metà dell'anno; c'è ottimismo sul fatto che la Cina ha abbastanza spazio per stimolare la ripresa economica attraverso azioni monetarie e fiscali. L'indice del settore sanitario è balzato di oltre il 6%, seguito da quello dei consumi ciclici (2,4%) e da quello tecnologico (1,9%). Alibaba Holdings (5,3%) e JD.com (JD) sono stati i titoli più performanti. Com (2,6%), Geely (8,5%), BYD (1,7%) e Tencent (1%). La società di logistica GoGoX è salita a 22,9 HK$ nella sua offerta pubblica iniziale. Per contro, la catena di negozi di abbigliamento Giordano Int. è salita di oltre il 22% grazie all'emissione di una serie di azioni che non possiede ancora, mentre intende rimanere quotata in borsa. Offerta in contanti.

RILEVAZIONE DEI DATI ECONOMICI:

Guardando gli ultimi dati economici:

- Stati Uniti: Nel giugno 2022, l'indice di fiducia dei consumatori dell'Università del Michigan è stato declassato al minimo storico di 50,0 da una lettura preliminare di 50,2. Il sottoindice delle condizioni economiche attuali è sceso al minimo storico di 53,8 (dal 63,3 di maggio) e l'indice delle aspettative è sceso a 47,5. Circa il 79% dei consumatori si aspetta un cattivo andamento degli affari. Circa il 79% dei consumatori prevede cattive condizioni economiche per l'anno prossimo, il livello più alto dal 2009. Le aspettative di inflazione per l'anno in corso si attestano al 5,4%, con una variazione minima rispetto ai dati preliminari o ai quattro mesi precedenti. Nel frattempo, le previsioni di inflazione a cinque anni sono salite leggermente al 3,1% dal 3% del mese scorso, ma sono scese dal 3,3% della metà del mese.

- Stati Uniti: Nel maggio 2022, le vendite di nuove case negli Stati Uniti sono aumentate del 10,7% rispetto al mese precedente, raggiungendo un tasso annuo destagionalizzato di 696.000 unità, al di sopra delle aspettative del mercato di 588.000 unità. Le vendite sono aumentate nell'Ovest (39,3%) e nel Sud (12,8%), ma sono diminuite nel Nord-Est (51,1%) e nel Midwest (18,3%). Nonostante il rimbalzo di maggio, l'aumento dei prezzi delle case e i tassi ipotecari prossimi al 6% continueranno probabilmente a pesare sulle vendite nei prossimi mesi. Nel frattempo, il mese scorso il prezzo mediano di vendita di una nuova casa è stato di 449.000 dollari, con un aumento del 15% rispetto all'anno precedente, mentre il prezzo medio di vendita è stato di 511.400 dollari. Attualmente le scorte sono pari a 7,7 mesi, rispetto agli 8,3 mesi di aprile.

- USA: ThI tre principali indici azionari statunitensi sono saliti bruscamente venerdì, con Wall Street che si è avviata a registrare il primo guadagno settimanale in quattro anni, mentre si raffreddano le aspettative di un aumento più rapido dei tassi. Mentre i timori di recessione rimangono la principale preoccupazione degli investitori, i recenti dati economici che mostrano un rallentamento dell'attività economica hanno alimentato la speculazione che la banca centrale potrebbe lasciarsi andare. Ad esempio, l'indice di fiducia dei consumatori dell'Università del Michigan ha toccato un minimo storico a giugno, mentre l'attività delle fabbriche statunitensi è aumentata lentamente per più di due anni. Nell'ora di apertura, il Dow è salito di oltre 500 punti, l'indice S&P 500 è salito del 2,3% e il Nasdaq, che è un indice tecnologico, è salito del 3%.

- CA: Nell'aprile 2022, la retribuzione media settimanale dei lavoratori non agricoli in Canada è aumentata del 4% su base annua, raggiungendo i 1.170,1 dollari canadesi. Si è trattato dell'undicesimo mese consecutivo di aumento della retribuzione media settimanale. A guidare l'aumento sono stati il commercio al dettaglio (+11,7% a 715 dollari), i servizi professionali, scientifici e tecnici (+9,7% a 1.680 dollari), l'industria manifatturiera (+8,2% a 1.264 dollari) e il commercio all'ingrosso (+7,4% a 1.417 dollari), che insieme rappresentano quasi un terzo di tutti i lavoratori salariati. Nel frattempo, l'industria delle arti, dello spettacolo e dell'intrattenimento (711 dollari, in calo del 4,5%) è stata l'unica a registrare un calo del guadagno medio settimanale, probabilmente in parte a causa di un crollo rispetto ai lavoratori dipendenti del settore (9.700 dollari, in aumento del 15,1%). Al contrario, i salari dei lavoratori orari a basso salario (66.800 dollari, +50,8%) hanno registrato un aumento più considerevole rispetto all'anno precedente.

- CN: L'avanzo delle partite correnti della Cina'si è ampliato a 88,9 miliardi di dollari nel primo trimestre del 2022 da 70,9 miliardi di dollari dell'anno precedente, in calo rispetto alla stima preliminare di 89,5 miliardi di dollari. Il surplus dei beni è salito a 145 miliardi di dollari da 123,1 miliardi, mentre il deficit dei servizi si è ridotto a 16,7 miliardi di dollari da 25,8 miliardi. Allo stesso tempo, l'avanzo del reddito secondario è aumentato da 2,4 a 5,2 miliardi di dollari, mentre il divario del reddito primario è passato da 28,8 a 44,6 miliardi di dollari.

- IT: La fiducia dei consumatori italiani è scesa a 98,3 nel giugno 2022 da 102,7 del mese precedente, ben al di sotto delle previsioni di consenso di 102,5. Si tratta del numero più basso dall'inizio della pandemia nel maggio 2020, poiché l'aumento delle bollette energetiche e l'incertezza continuano a pesare sulle persone. Il sentimento è peggiorato per quanto riguarda il contesto economico (da 93,9 a 103,6 a maggio), l'ambiente personale (da 99,8 a 102,4) e le aspettative future complessive (da 98,8 a 99,8).

- IT: A giugno 2022, la fiducia del settore manifatturiero italiano è salita a 110 da 109,4 del mese precedente, ben al di sopra delle attese del mercato di 108,5. Il risultato ha impedito il sesto calo della fiducia del settore manifatturiero, grazie al miglioramento delle aspettative sul livello degli ordini (5,9 contro 5,2 di maggio), sulla produzione (8,1 contro 7,2) e sull'occupazione. Allo stesso tempo, anche la valutazione corrente delle scorte è migliorata (da 1,7 a 0,4).

- JP: L'indice dei prezzi al consumo core del Giappone, che esclude gli alimenti freschi, ma include i costi del carburante, è aumentato del 2,1% su base annua nel maggio 2022, superando l'obiettivo della banca centrale per il secondo mese consecutivo, sottolineando l'impatto dell'impennata dei costi delle materie prime globali sulla fragile economia giapponese. La pressione sta aumentando. Anche i dati sull'inflazione di fondo sono aumentati per il nono mese: secondo gli analisti, l'aumento dei prezzi del carburante e dei generi alimentari dovuto alla guerra in Ucraina e l'inflazione dei costi di importazione dovuta all'indebolimento dello yen dovrebbero mantenere alta l'inflazione in Giappone per gran parte dell'anno. Questo dato mette in discussione anche la Banca del Giappone, che considera l'inflazione da costi sostenuti come temporanea e a rischio per i consumatori. Il governatore della Banca del Giappone, Haruhiko Kuroda, ha ripetuto più volte che la banca centrale manterrà la politica monetaria estremamente accomodante fino a quando la forte domanda interna e la robusta crescita dei salari non diventeranno motori critici dell'inflazione.

- JP: Nel maggio 2022, il tasso d'inflazione annuale del Giappone è stato del 2,5%, invariato rispetto al massimo di 7 anni e mezzo di aprile, in linea con il consenso del mercato. Si è trattato del nono mese consecutivo di aumento dei prezzi al consumo e l'inflazione alimentare ha raggiunto il livello più alto degli ultimi sette anni (4,1% in aprile contro il 4% in aprile). Altre pressioni al rialzo sono arrivate da carburanti, illuminazione e acqua (14,4% contro 15,7%), abbigliamento (0,9% contro 0,8%), abitazioni (0,5% contro 0,4%), mobili (3,6% contro 2,3%), istruzione (0,8% contro 0,9%), cultura e intrattenimento (1,7% contro 1,6%) e varie (1,1% contro 1,2%). Nel frattempo, le spese di trasporto (-0,8% contro 0,2%) e le spese mediche (-0,8% contro 0,7%) sono diminuite ulteriormente. I prezzi al consumo core si sono attestati al 2,1% su base annua a maggio, invariati rispetto ad aprile, i più alti da marzo 2015, in linea con le aspettative e al di sopra dell'obiettivo del 2% della Banca del Giappone per il secondo mese consecutivo. I prezzi al consumo sono aumentati dello 0,2% mese su mese a maggio, il più debole da gennaio, dopo un aumento dello 0,4% nei tre mesi precedenti.

Sguardo al futuro:

Oggi, gli investitori riceveranno:

- USD: Ordini di beni durevoli core m/m, Ordini di beni durevoli m/m, Vendite di case in attesa di giudizio.m/m, e le scorte di petrolio greggio.

- JPY: Sintesi delle opinioni della BOJ.

- EUR: Rapporto mensile della Buba tedesca e discorso del presidente della BCE Lagarde.

- Tutti: Riunioni del G7.

KEY EQUITY & BOND MARKET DRIVERS:

- USA: I futures sulle azioni statunitensi sono saliti venerdì dopo che i principali indici sono rimbalzati in una sessione e Wall Street ha registrato il primo guadagno settimanale in quattro anni. Mentre i timori di recessione rimangono la principale preoccupazione degli investitori, i recenti dati economici che mostrano un rallentamento dell'attività economica hanno alimentato la speculazione che le banche centrali potrebbero essere fuori dai guai. In occasione di un'audizione al Congresso all'inizio della settimana, il presidente della Fed Jerome Powell ha dichiarato ai legislatori che la banca centrale rimane pienamente impegnata a ridurre l'inflazione. Tuttavia, Powell ha avvertito che l'aumento dei tassi potrebbe portare a una recessione, affermando che è "certamente possibile" a causa di diverse decisioni della Fed, tra cui Michelle Bowman e Christopher Waller, con gli investitori che sostengono un altro aumento dei tassi di 75 punti base alla prossima riunione politica di luglio, i dati sull'inflazione degli Stati Uniti della prossima settimana saranno il catalizzatore principale per il mercato.

- RU: I rendimenti delle obbligazioni OFZ russe a 10 anni hanno continuato a scendere all'8,7%, il livello più basso degli ultimi sei mesi, mentre il rafforzamento del rublo e il calo dei prezzi al consumo interni hanno alimentato la speculazione che la CBR potrebbe allentare ulteriormente la politica monetaria. I dati settimanali sull'inflazione hanno mostrato una terza deflazione il 17 giugno, a causa del rallentamento della domanda dei consumatori. Nel frattempo, il crollo delle importazioni e l'aumento dei prezzi delle materie prime hanno spinto il rublo ai massimi di sette anni, nonostante il graduale allentamento dei controlli sui capitali da parte della banca centrale. Nell'ultima riunione, la CBR ha tagliato il tasso di riferimento di 150 punti base, riportandolo al livello precedente all'invasione del 9,5%. Sebbene la sua influenza sul mercato delle OFZ sia stata limitata, il ministero delle Finanze russo ha dichiarato di aver trasferito 8,5 miliardi di pagamenti di cedole su obbligazioni in euro denominate in dollari che sono state ritenute completamente pagate, rischiando un default tecnico sul debito sovrano.

- AU: Il rendimento del titolo di Stato australiano a 10 anni è sceso al 3,71%, in calo di oltre 50 punti base da quando ha toccato il massimo di otto anni del 4,245% il 15 giugno, a causa dell'intensificarsi dei timori di una recessione globale, che ha compensato quella dell'Australia all'inizio del mese. La Reserve Bank ha aumentato i tassi di interesse più del previsto. Secondo le stime preliminari, il PMI dei servizi australiano potrebbe scendere al livello più basso sopra 50 quest'anno, in linea con i dati PMI più deboli negli Stati Uniti e in Europa, aumentando le preoccupazioni sulla crescita. Gli investitori si aspettano un rialzo dei tassi di 50 pb ad ogni riunione della RBA per il resto del 2022, che porterebbe i tassi al 3,75% dall'attuale 0,85%, ma una prospettiva economica cupa potrebbe rallentare il ritmo della stretta. Questa settimana, il rendimento delle obbligazioni decennali australiane è destinato a scendere di 41 punti base, mentre il rendimento delle obbligazioni triennali è destinato a registrare la peggiore performance settimanale dall'agosto 2011.

- GE: L'indice Ifo del clima economico tedesco è sceso a 92,3 nel giugno 2022 da un massimo di tre mesi di 93 nel mese precedente, al di sotto delle aspettative del mercato di 92,9, mentre la minaccia di carenza di gas ha tenuto l'economia tedesca sotto i riflettori. L'indice delle condizioni attuali è sceso a giugno a 99,3 da 99,6 del mese precedente, mentre l'indicatore che valuta le aspettative delle imprese è sceso a 85,8 da 86,9. Le valutazioni delle aziende manifatturiere sulla situazione attuale mostrano un quadro leggermente peggiore, con prospettive più pessimistiche per la seconda metà dell'anno. L'industria chimica ne è rimasta scioccata. Sul fronte del commercio, la soddisfazione delle imprese per lo status quo è diminuita significativamente, con l'indice delle aspettative sceso al livello più basso dall'aprile 2020. Anche i grossisti e i dettaglianti sono in difficoltà in vista dei prossimi mesi. D'altro canto, le condizioni degli affari nel settore delle costruzioni e dei servizi hanno continuato a salire.

SETTORI DEL MERCATO AZIONARIO:

- Alto: Servizi di comunicazione, Tecnologia dell'informazione, Beni di consumo, Industriali, Materiali.

- Basso: -n/a-

TOP DRIVERS DEL MERCATO DELLE VALUTE E DELLE MATERIE PRIME:

- EUR: L'euro ha tenuto quasi 1,05 dollari a giugno e un minimo di cinque anni di 1,04 dollari a maggio, mentre il divario tra i tassi di interesse e la crescita in Europa e negli Stati Uniti si è ampliato. La crescita dell'attività industriale nell'eurozona è rallentata ai minimi da 24 mesi, con Germania e Francia le più colpite. Questo è un segno che l'economia europea fatica a ingranare e si sta diffondendo la convinzione che la Banca Centrale Europea non sarà in grado di aumentare i tassi di interesse più rapidamente. Nel frattempo, la Federal Reserve ha aumentato il tasso del fondo di 75 punti base a giugno, il livello più alto dal 1994, e il presidente Powell ha detto che una mossa simile è probabile alla prossima riunione, rendendo chiaro che la banca centrale andrà all-in sull'inflazione in aumento. Gonfiatevi.

- CAD: Il dollaro canadese è sceso a $1,296 alIl greggio, una delle principali esportazioni del Canada, è sceso, compensando le scommesse su un forte aumento dei tassi da parte della banca centrale del Paese. I prezzi del greggio sono scesi a un minimo di cinque settimane di $106 sul timore che una stretta monetaria aggressiva da parte delle principali banche centrali possa portare a una recessione e influire sulla domanda di carburante. Inoltre, il presidente della Federal Reserve Jerome Powell ha ribadito la sua determinazione a frenare l'inflazione vertiginosa e ha avvertito che un aumento dei tassi di interesse potrebbe portare a una recessione. Nel frattempo, i mercati si aspettano che la Bank of China aumenti i tassi di interesse di 75 punti base a luglio, dato che l'inflazione interna ha raggiunto un massimo di 39 anni del 7,7%. I forti dati sul mercato del lavoro e sulle vendite al dettaglio rafforzano ulteriormente le scommesse su una stretta monetaria aggressiva.

CARATTERE DEL GIORNO:

I titoli di Wall Street hanno accelerato nell'ultima ora di contrattazioni, con il Dow che ha perso 823 punti, l'S&P 500 che è salito del 3% e il Nasdaq del 3,3%, grazie al raffreddamento delle aspettative di un più rapido rialzo dei tassi. Mentre i timori di recessione sono rimasti la principale preoccupazione degli investitori, i recenti dati economici hanno suggerito una moderazione delle aspettative di inflazione, alimentando la speculazione che la banca centrale potrebbe lasciarsi andare. La fiducia dei consumatori ha toccato un minimo storico a giugno e le aspettative di inflazione per i prossimi 5-10 anni sono scese al 3,1% dal 3,3%, secondo il sondaggio dell'Università del Michigan. Di conseguenza, tutti e tre i principali indici hanno interrotto una striscia di perdite di tre settimane, con il Dow in rialzo del 5,4%, l'S&P 500 del 6,5% e il Nasdaq del 7,5%.

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us