Esforço de ricochete para quebrar uma série de três semanas de derrotas

MERCADOS GLOBAIS DE CAPITAL OVERVIEW:

As acções em Wall Street aceleraram na última hora de negociação, com o Dow a perder 823 pontos, o S&P 500 a subir 3%, e o Nasdaq a subir 3,3% como expectativas de subida mais rápida arrefecidas. Embora os receios de recessão continuassem a ser a principal preocupação dos investidores, dados económicos recentes sugeriam uma moderação nas expectativas de inflação, alimentando a especulação de que o banco central poderia estar a desistir. A confiança dos consumidores atingiu um recorde baixo em Junho, e as expectativas de inflação para os próximos cinco a 10 anos caíram de 3,3% para 3,1%, revelou o inquérito da Universidade de Michigan. Todos os três índices principais quebraram uma série de três semanas de perdas, com o Dow a subir 5,4%, o S&P 500 a subir 6,5%, e o Nasdaq a subir 7,5%.O S&P/TSX subiu 1,85% durante a semana para terminar a 19.062,91, recuperando acentuadamente de duas perdas para terminar a semana com um aumento de 0,7%, uma vez que os rendimentos mais baixos das obrigações enviaram os investidores para activos mais arriscados. A energia, os cuidados de saúde e as finanças foram os maiores ganhadores. Entre as acções individuais, os maiores ganhadores foram a Bausch Health Companys (+18,6%), First Quantum Minerals (+11,7%), e Baytex Energy Corporation (+9,9%). Por outro lado, Stella Jones (-2%) e Ocean Gold Corporation (-0,6%) foram os principais arrastadores. As acções europeias fecharam em alta acentuada na sexta-feira, quebrando uma série de duas sessões perdedoras, uma vez que as preocupações com a inflação baixaram à medida que os preços das mercadorias caíram esta semana, o que fez cair água fria na perspectiva de uma subida de taxas mais agressiva. Além disso, os rendimentos mais baixos das obrigações aumentaram o apetite por acções de crescimento de alto valor vencido. Em todos os sectores, os stocks de tecnologia lideraram os ganhos, enquanto que os stocks de retalho tiveram um desempenho inferior ao esperado. Na frente dos dados, o índice do clima empresarial Ifo da Alemanha's caiu mais do que o esperado em Junho para 92,3, à medida que a escassez de gás se aproximava. A nível interno, o DAX subiu cerca de 2%, compensando as perdas semanais, enquanto o Stoxx 600 regional ganhou 2,6% para um ganho semanal de 2,4%, quebrando uma série de três semanas de perdas. o CAC 40 saltou acima dos 6.000 pontos, subindo 3,23% para a semana, terminando duas sessões de perdas e registando um ganho semanal de 3,24% à medida que os investidores se voltavam para activos de risco. Os investidores apostam que o risco de uma recessão obrigará o Fed a reduzir os aumentos das taxas de juro até ao final do ano. As acções tecnológicas foram os maiores ganhadores de todos os sectores. Dassault Systèmes subiu 4,36%, Teleperformance subiu 4,07% e Capgemini subiu 2,18%. Os bancos e os bens de luxo ficaram muito atrás, subindo entre 2,5% e 4,2%. Entretanto, as acções da Sanofi subiram 5,02% para um novo índice elevado, impulsionado pela notícia da eficácia da vacina omicron desenvolvida em conjunto com a GlaxoSmithKline. Entretanto, as acções de automóveis continuaram a cair, lideradas pela Renault (-2,06%). na sexta-feira, o índice FTSE MIB apagou as primeiras perdas, subindo 2,3% para fechar em 22.220, elevando o seu ganho semanal para 2%, apoiado pelas acções de saúde e serviços públicos, uma vez que os investidores continuaram a avaliar as expectativas de inflação e os receios de recessão. As acções de cuidados de saúde subiram uma média de 4,5%, após ganhos acentuados na sessão anterior, com o Decreto Recordati a liderar um ganho de 8%. Entretanto, Italgas e Terna subiram 5,3% e 2,5%, respectivamente, estendendo uma recuperação no sector dos serviços públicos, que caiu para um mínimo de um ano esta semana depois de a Rússia ter cortado o fornecimento de gás italiano. Finalmente, as acções da Moncler subiram 5% após o People's Bank of China ter acrescentado liquidez ao seu pacote de estímulo bancário para estimular a recuperação do país's Covid-19 lockdown. FTSE 100 subiu 2,68% durante a semana para terminar a 7.208,18, mais de 2,7% após três semanas seguidas de perdas, acompanhando uma recuperação nos mercados globais. A queda dos rendimentos das obrigações e as baixas valorizações das acções enviaram os investidores para activos de risco. Ao mesmo tempo, o sentimento também melhorou em relação às apostas de que os receios de recessão levarão os bancos centrais de volta dos aumentos agressivos das taxas de juro até ao final de 2022. As acções dos consumidores e dos cuidados de saúde conduziram a ganhos. Pelo contrário, os preços das mercadorias caíram. Entre as acções individuais, o Carnaval subiu mais de 8% numa perspectiva positiva para o trimestre; a Ultra Electronics subiu mais de 12% após a Grã-Bretanha ter aprovado a sua aquisição pelo rival Frim Cobham. Noutros locais, a GlaxoSmithKline aumentou quase 2% após relatórios de que a sua vacina contra a variante Omicron do novo coronavírus provou ser eficaz. na sexta-feira, o Índice MOEX Rússia caiu 0,7% para fechar em 2.388, recuando de um mês de alta na sessão anterior, à medida que os nervos da recessão global pesavam sobre os stocks de mercadorias pesadas russas. Os stocks de petróleo, mineiros, e produtores de fertilizantes registaram perdas, com Lukoil, Polymetals, e Fosagre a descer mais de 1%. Entretanto, as acções da Gazprom caíram 2,5% à medida que os investidores continuaram a monitorizar os níveis de fornecimento de gás na Europa, com a Alemanha a entrar na segunda fase do seu plano de contingência. Por outro lado, os promotores imobiliários alargaram ontem's ganhos após a queda dos dados de preços ao consumidor, e um rublo mais forte aumentou as expectativas de uma redução da taxa de CBR. No entanto, o índice MOEX Rússia subiu 1,5% durante a semana.Na sexta-feira, o Compósito de Xangai subiu 0,89% para fechar em 3.350, enquanto o Compósito de Shenzhen subiu 1,37% para 12.686, o seu nível mais alto em quase quatro meses, com as acções chinesas impulsionadas pelo apoio político de Pequim. O Conselho de Estado da China's também se comprometeu recentemente a aumentar o apoio à compra de veículos de energia nova para promover o desenvolvimento do mercado de carros usados. Novas empresas de energia e fabricantes de automóveis lideraram os ganhos, com Hyundai Abe (4,9%), Lange Green Energy (4,1%), e Chongqing Changan (2,9%) a liderar os ganhos. Também participaram no rally os stocks de tecnologia e cuidados de saúde de elevado crescimento. Os índices de Xangai e Shenzhen subiram por uma quarta semana, ganhando 1% e 2,9%, respectivamente. Nikkei 225 subiram 1,23% para fechar em 26.492, enquanto que o índice Topix mais amplo acrescentou 0,81% para fechar em 1.867 depois de Wall Street's upbeat overnight performance liderada pelas acções de tecnologia e cuidados de saúde. Os investidores também continuaram a pesar os receios de uma possível recessão global e os dados digeridos do Japão que mostravam que a inflação no país ainda estava a aumentar. Tokyo Electron (34%), SoftBank Group (2,4%), e Lasertec (6,2%) lideraram os ganhos do sector tecnológico. Os stocks do sector da saúde também subiram, incluindo Shionogi & Co (5%) e Daiichi Sankyo (2,3%). Entretanto, os fabricantes de automóveis' as acções caíram, com a Toyota Motor e Subaru a caírem 0,7% e 2,9%, respectivamente, após as empresas terem anunciado uma retirada do mercado do primeiro veículo do mundo's produzido em massa sobre possíveis rodas soltas. carro eléctrico. O índice de referência é de cerca de 2% para a semana, compensando algumas das perdas da semana passada's. Austrália S&P/ASX 200 subiu 0,77% para fechar em 6579 na sexta-feira, com ganhos em tecnologia e stocks relacionados com energia limpa a ultrapassar as perdas nas empresas de energia e mineração. Entretanto, os investidores mantiveram-se cautelosos no meio de receios crescentes de recessão, à medida que as principais economias corriam para aumentar as taxas de juro a fim de conter a inflação em alta. Os maiores ganhos no sector da tecnologia foram Xero (7,5%), Block Inc (10,9%), e Megaport (15,9%). Os nomes relacionados com a energia limpa também melhoraram, incluindo Lake Resources (15%), Pilbara Minerals (8,8%), e Core Lithium (8,9%). Por outro lado, as acções da Vulcan Energy aumentaram 26,8% após o mineiro de lítio ter anunciado que faria do gigante automóvel europeu Stellantis o seu segundo maior accionista. Entretanto, as empresas energéticas e mineiras caíram à medida que os receios de recessão pesavam sobre os preços das matérias-primas. O índice de referência subiu 1,6% durante a semana, tendo-se registado duas semanas de perdas. Hongkong Hang Seng subiu 300 pontos, ou 1,4%, para 21.574 no início da sexta-feira, estendendo os ganhos da sessão anterior, e estava no bom caminho para ganhar 2,4% esta semana, impulsionado pelo comércio estável em Wall Street durante a noite. O sentimento foi também reforçado pelas notícias de que o Banco Popular da China injectou no sistema bancário um total de 50 mil milhões de yuan de mais dinheiro através de operações de mercado aberto esta semana, visando manter a liquidez estável no final do primeiro semestre; Existe um optimismo de que a China tem espaço suficiente para estimular a recuperação económica através de acções monetárias e fiscais. O índice de saúde saltou mais de 6%, seguido do cíclico de consumo (2,4%) e da tecnologia (1,9%). A Alibaba Holdings (5,3%) e a JD.com (JD) foram as empresas com melhor desempenho. Com (2,6%), Geely (8,5%), BYD (1,7%) e Tencent (1%). A empresa de logística GoGoX subiu para HK$22,9 na sua oferta pública inicial. Em contraste, a cadeia retalhista de vestuário Giordano Int. subiu mais de 22%, uma vez que emitiu uma tabela de acções que ainda não possui enquanto pretende permanecer cotada na bolsa. Oferta em dinheiro.

REVISÃO DE DADOS ECONÓMICOS:

Lisando os últimos dados económicos:

- US: Em Junho de 2022, o Índice de Confiança do Consumidor da Universidade de Michigan foi reduzido para um mínimo histórico de 50,0, a partir de uma leitura preliminar de 50,2. O subíndice das condições económicas actuais caiu para um mínimo histórico de 53,8 (de 63,3 em Maio), e o índice de expectativas caiu para 47,5. Cerca de 79% dos consumidores esperam más condições de negócio no próximo ano, o nível mais alto desde 2009. As expectativas de inflação para o ano são de 5,4%, pouco alteradas em relação aos dados preliminares ou aos quatro meses anteriores. Entretanto, as perspectivas de inflação a cinco anos subiram ligeiramente para 3,1%, de 3% no último mês, mas caíram de 3,3% em meados do mês.

- US: Em Maio de 2022, as vendas de casas novas nos EUA aumentaram 10,7% em relação ao mês anterior para uma taxa anual ajustada sazonalmente de 696.000 unidades, acima das expectativas do mercado de 588.000 unidades. As vendas aumentaram no Oeste (39,3%) e no Sul (12,8%), mas diminuíram no Nordeste (51,1%) e no Centro-Oeste (18,3%). Apesar da recuperação em Maio, a subida dos preços das casas e das taxas hipotecárias que se aproximam dos 6% continuará provavelmente a pesar nas vendas nos próximos meses. Entretanto, o preço médio de venda de uma casa nova no mês passado foi de 449.000 dólares, 15% acima do ano anterior, e o preço médio de venda foi de 511.400 dólares. Existem actualmente 7,7 meses de fornecimento em inventário, em comparação com 8,3 meses em Abril.

- US: The três grandes índices de acções dos EUA subiram acentuadamente na sexta-feira, com Wall Street a ser fixada para o seu primeiro ganho semanal em quatro anos, à medida que as expectativas de subida mais rápida arrefeciam. Embora os receios de recessão continuassem a ser a principal preocupação entre os investidores, dados económicos recentes mostrando um abrandamento da actividade económica alimentaram a especulação de que o banco central poderia estar a desistir. Por exemplo, o índice de confiança dos consumidores da Universidade de Michigan's atingiu um recorde de baixa em Junho, enquanto a actividade das fábricas americanas aumentou lentamente durante mais de dois anos. Na hora de abertura, o Dow subiu mais de 500 pontos, o S&P 500 subiu 2,3%, e o tech-heavy Nasdaq subiu 3%.

- CA: Em Abril de 2022, o salário semanal médio dos não agricultores no Canadá aumentou 4%, numa base anual, para C$1.170,1. Foi o décimo primeiro mês consecutivo de aumentos nos ganhos médios semanais. A retalho (aumento de 11,7% para $715), serviços profissionais, científicos e técnicos (aumento de 9,7% para $1.680), indústria transformadora (aumento de 8,2% para $1.264) e grossista (aumento de 7,4%), para $1.417), que em conjunto representam quase um terço de todos os trabalhadores assalariados, liderando o aumento. Entretanto, a indústria das artes, do entretenimento e do espectáculo ($711, menos 4,5%) foi a única indústria a ver um declínio nos ganhos médios semanais, provavelmente em parte devido a uma quebra em comparação com os trabalhadores assalariados do sector's ($9.700, mais 15,1%). Em contraste, os salários dos trabalhadores com baixos salários por hora ($66.800, mais 50,8%) registaram um aumento mais considerável de ano para ano.

- CN: China'o excedente da conta corrente da China aumentou para $88,9 mil milhões no primeiro trimestre de 2022, de $70,9 mil milhões no ano anterior, em comparação com uma estimativa preliminar de $89,5 mil milhões. O excedente de bens subiu de 123,1 mil milhões de dólares para 145 mil milhões de dólares, enquanto o défice de serviços diminuiu de 25,8 mil milhões de dólares para 16,7 mil milhões de dólares. Ao mesmo tempo, o excedente de rendimentos secundários aumentou de $2,4 mil milhões para $5,2 mil milhões, e o défice de rendimentos primários aumentou de $28,8 mil milhões para $44,6 mil milhões.

- IT: a confiança dos consumidores italianos caiu de 102,7 no mês anterior para 98,3 em Junho de 2022, bem abaixo da previsão consensual de 102,5, em Junho de 2022. Este é o número mais baixo desde que a pandemia começou em Maio de 2020, uma vez que as contas de energia em alta e a incerteza continuam a pesar sobre as pessoas. O sentimento deteriorou-se no ambiente económico (93,9 a 103,6 em Maio), no ambiente pessoal (99,8 a 102,4), e nas expectativas futuras globais (98,8 a 99,8).

- IT: Em Junho de 2022, a confiança na produção italiana aumentou de 109,4 no mês anterior para 110, bem acima das expectativas do mercado de 108,5. O resultado impediu o sexto declínio na confiança na indústria transformadora, uma vez que as expectativas para os níveis de encomendas (5,9 vs. 5,2 em Maio), produção (8,1 vs. 7,2), e emprego melhoraram. Ao mesmo tempo, a avaliação actual dos inventários também melhorou (1,7 a 0,4).

- JP: Japão's índice central de preços ao consumidor, que exclui os alimentos frescos, mas inclui os custos de combustível, subiu 2,1% de ano para ano em Maio de 2022, ultrapassando a meta do banco central's pelo segundo mês consecutivo, sublinhando o impacto do aumento dos custos globais das matérias-primas no Japão's frágil economia. A pressão está a aumentar. Os dados fundamentais sobre a inflação também aumentaram no nono mês, com os analistas a dizerem que os preços dos combustíveis e dos alimentos aumentaram devido à guerra na Ucrânia e que os custos de importação inflacionados devido a um iene mais fraco deverão manter a inflação elevada no Japão durante grande parte do ano. Também desafia o Banco do Japão, que vê esta inflação de custos como temporária e de risco para os consumidores. O Governador do Banco do Japão Haruhiko Kuroda afirmou repetidamente que o banco central manterá a política monetária extremamente acomodatícia até que uma forte procura interna e um crescimento salarial robusto se tornem motores críticos da inflação.

- JP: Em Maio de 2022, a taxa de inflação anual do Japão's era de 2,5%, inalterada em relação a uma alta de 7-1/2 anos em Abril, em linha com o consenso do mercado. Foi também o nono mês consecutivo em que os preços ao consumidor subiram, e a inflação alimentar atingiu o seu nível mais alto em sete anos (4,1% em Abril contra 4% em Abril). Outras pressões ascendentes vieram dos combustíveis, iluminação e água (14,4% vs. 15,7%), vestuário (0,9% vs. 0,8%), habitação (0,5% vs. 0,4%), mobiliário (3,6% vs. 2,3%), educação (0,8%) 0,9%), cultura e entretenimento (1,7% vs. 1,6%) e diversos (1,1% vs. 1,2%). Entretanto, os custos de transporte (-0,8% vs. 0,2%) e os custos médicos (-0,8% vs. 0,7%) caíram ainda mais. Os preços principais no consumidor atingiram 2,1% em Maio, inalterados desde Abril, os mais altos desde Março de 2015, de acordo com as expectativas, e acima do objectivo de 2% do Banco do Japão's para o segundo mês consecutivo. Os preços ao consumidor subiram 0,2% mês a mês em Maio, o mais fraco desde Janeiro, após um aumento de 0,4% nos três meses anteriores.

LOOKING AHEAD:

Hoje em dia, os investidores receberão:

- USD: Encomendas de Bens Duradouros m/m, Encomendas de Bens Duradouros m/m, Pendente de Venda ao Domicílios m/m, e Inventários de Petróleo Bruto.

- JPY: BOJ Resumo de Opiniões.

- EUR: Relatório Mensal Alemão Buba e o Presidente do BCE Lagarde Speaks.

- Todos: Reuniões G7.

KEY EQUITY & BOND MARKET DRIVERS:

- US: Os futuros de acções dos E.U.A. foram mais elevados na sexta-feira após os principais índices terem recuperado numa sessão e Wall Street ter publicado o seu primeiro ganho semanal em quatro anos. Embora os receios de recessão continuem a ser a principal preocupação dos investidores, dados económicos recentes mostrando um abrandamento da actividade económica alimentaram a especulação de que os bancos centrais podem estar fora de perigo. Numa audiência do Congresso no início desta semana, o Presidente do Fed Jerome Powell disse aos legisladores que o banco central continua totalmente empenhado em reduzir a inflação. Contudo, Powell advertiu que taxas mais elevadas poderiam eventualmente conduzir a uma recessão, dizendo que era "certamente possível" devido a várias decisões do Fed, incluindo Michelle Bowman e Christopher Waller, com os investidores a apoiarem outro aumento de 75 pontos de base na próxima reunião política em Julho, os dados da inflação dos EUA na próxima semana serão o principal catalisador para o mercado.

- RU: Os rendimentos das obrigações OFZ russas a 10 anos continuaram a cair para 8,7%, o seu nível mais baixo em seis meses, uma vez que um rublo mais forte e a queda dos preços no consumidor doméstico alimentaram a especulação de que a RBC poderia aliviar ainda mais a política monetária. Os dados semanais sobre a inflação mostraram uma terceira deflação a 17 de Junho, no meio de um abrandamento da procura por parte dos consumidores. Entretanto, a queda das importações e o aumento dos preços das mercadorias empurraram o rublo para uma alta de sete anos, apesar da gradual flexibilização dos controlos de capital por parte do banco central's. Na sua última reunião, o CBR reduziu a sua taxa de juro directora em 150 pontos de base, trazendo-a de volta ao seu nível pré-invasão de 9,5%. Embora a sua influência no mercado OFZ fosse limitada, o Ministério das Finanças da Rússia’s afirmou ter transferido 8,5 mil milhões de pagamentos de cupões sobre obrigações em euros denominadas em dólares que foram consideradas totalmente pagas e que corriam o risco de incumprimento técnico da dívida soberana.

- AU: O rendimento das obrigações a 10 anos do governo australiano caiu para 3,71%, baixando mais de 50 pontos base desde que atingiu um máximo de 8 anos de 4,245% a 15 de Junho, à medida que os receios de uma recessão global se intensificaram, compensando a Austrália's no início deste mês. O Banco de Reserva aumentou as taxas de juro mais do que o esperado. De acordo com estimativas preliminares, o PMI de serviços da Austrália's poderia cair para o seu nível mais baixo acima dos 50 este ano, em linha com dados mais fracos do PMI nos EUA e na Europa, aumentando as preocupações de crescimento. Os investidores esperam um aumento das taxas de 50bps em cada reunião do RBA para o resto de 2022, o que elevaria as taxas para 3,75% dos actuais 0,85%, mas uma perspectiva económica sombria poderia abrandar o ritmo de aperto. Esta semana, o rendimento das obrigações a 10 anos da Austrália'está definido para cair 41 pontos base, enquanto o rendimento das obrigações a 3 anos está definido para o seu pior desempenho semanal desde Agosto de 2011.

- GE: Germany's Ifo business climate index caiu para 92,3 em Junho de 2022 de um pico de três meses de 93 no mês anterior, abaixo das expectativas do mercado de 92,9, uma vez que a ameaça de escassez de gás manteve a economia alemã no centro das atenções. O índice das condições actuais caiu para 99,3 em Junho, de 99,6 no mês anterior, enquanto o indicador que avalia as expectativas das empresas caiu para 85,8, de 86,9 para 86,9. Empresas transformadoras' as avaliações da situação actual mostram um quadro ligeiramente pior, com uma perspectiva mais pessimista para o segundo semestre do ano's. A indústria química ficou chocada com isto. Na frente comercial, a satisfação das empresas com o status quo foi significativamente menor, com o índice de expectativas a cair para o seu nível mais baixo desde Abril de 2020. Atacadistas e retalhistas estão a lutar de forma semelhante à medida que olham em frente para os próximos meses. Por outro lado, as condições comerciais nos sectores da construção e dos serviços continuaram a subir.

SEGTORES DO MERCADO DE ESTOQUE:

- Alto: Serviços de Comunicação, Tecnologias de Informação, Discrição do Consumidor, Indústrias, Materiais.

- Baixa: -n/a-

TOP CURRENCY & COMMODITIES MARKET DRIVERS:

- EUR: O euro detinha quase $1,05 em Junho e um mínimo de cinco anos de $1,04 em Maio, à medida que a diferença entre as taxas de juro e o crescimento na Europa e nos Estados Unidos aumentava. O crescimento da actividade das fábricas na zona euro abrandou para um mínimo de 24 meses, sendo a Alemanha e a França as mais duramente atingidas. Este é um sinal de que a economia europeia está a lutar para ganhar tracção, e existe uma crença crescente de que o Banco Central Europeu será incapaz de aumentar as taxas de juro mais rapidamente. Entretanto, a Reserva Federal aumentou a taxa do fundo's em 75 pontos base em Junho, o nível mais alto desde 1994, e o Presidente Powell disse que era provável que na próxima reunião se desse um passo semelhante, deixando claro que o Banco Central irá apostar tudo na subida da inflação. Puff up.

- CAD: O dólar canadiano caiu para $1,296 aO petróleo bruto do Canadá, uma das principais exportações do Canadá's, caiu, compensando as apostas para uma subida acentuada da taxa pelo banco central do país's. Os preços do petróleo bruto caíram para um mínimo de cinco semanas de $106 devido ao receio de que um aperto monetário agressivo por parte dos principais bancos centrais pudesse conduzir a uma recessão e afectar a procura de combustível. Além disso, o Presidente da Reserva Federal, Jerome Powell, reiterou a sua determinação em travar a inflação e advertiu que o aumento das taxas de juro poderia conduzir a uma recessão. Entretanto, os mercados esperam que o Banco da China aumente as taxas de juro em 75 pontos base em Julho, uma vez que a inflação interna atingiu um máximo de 39 anos de 7,7%. Fortes dados do mercado de trabalho e das vendas a retalho reforçam ainda mais as apostas no aperto monetário agressivo.

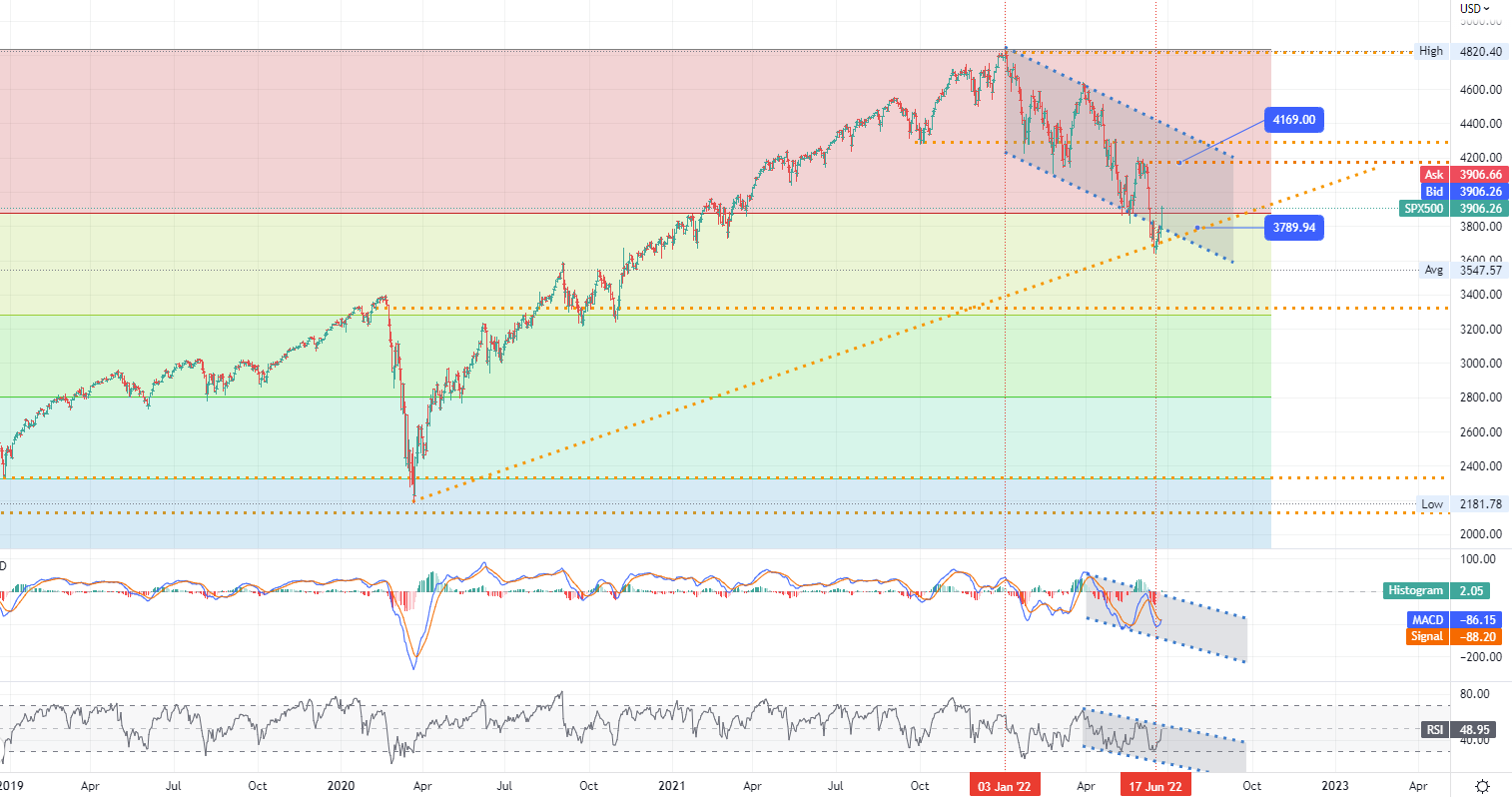

CHART OF THE DAY:

As acções em Wall Street aceleraram na última hora de negociação, com o Dow a perder 823 pontos, o S&P 500 a subir 3%, e o Nasdaq a subir 3,3% como expectativas de subida mais rápida arrefecidas. Embora os receios de recessão continuassem a ser a principal preocupação dos investidores, dados económicos recentes sugeriam uma moderação nas expectativas de inflação, alimentando a especulação de que o banco central poderia estar a desistir. A confiança dos consumidores atingiu um recorde baixo em Junho, e as expectativas de inflação para os próximos cinco a 10 anos caíram de 3,3% para 3,1%, revelou o inquérito da Universidade de Michigan. Como resultado, os três principais índices quebraram uma série de três semanas de perda, com o Dow a subir 5,4%, o S&P 500 a subir 6,5%, e o Nasdaq a subir 7,5%.

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us