ФЕД запазва лихвените проценти близо до нулата, както се очакваше - покупките на активи ще приключат в началото на март

• ПРЕГЛЕД НА ГЛОБАЛНИТЕ КАПИТАЛОВИ ПАЗАРИ:

Европейските акции отбелязаха най-големия си ръст от седем седмици насам в сряда, като франкфуртският DAX 30 се повиши с 2,2% до 15 459 пункта, а други значими акции поскъпнаха с 1,4% до 2,5%, водени от акциите на туристическите и минните компании. Инвеститорите очакват резултатите от насрочената за днес среща на Федералния резерв'за паричната политика, като се очаква американските представители да дадат сигнал за повишаване на лихвите още през март, последвано от още три повишения с по 25 процентни пункта до края на годината на фона на растящата инфлация и стабилното икономическо възстановяване. На корпоративния фронт продажбите на италианската модна група TOD 2021 подкопаха пазарните очаквания, докато фирмата за събиране на дългове DoValy заяви, че цели да запази общия размер на кредитите си стабилен между 2024 г. и 160 млрд. евро. Компанията COVID-19 и Pfizer обявиха, че са започнали клинични изпитвания за тестване на нова ваксина, насочена към варианта COVID-19 OmiCon. Междувременно групата за хигиенни продукти Essity отчете по-голям от очаквания спад на тримесечната печалба. В сряда индексът FTSE MIB се повиши с 2,3% и затвори на ниво от 26 619 пункта, след лек отскок от 0,2% през предходната сесия, подкрепен от индустриалния и технологичния сектор, тъй като инвеститорите търгуваха в очакване на изявлението на Фед'за политиката, потвърждаващо повишаване на лихвените проценти след края на март. На корпоративния фронт индустриалните компании се повишиха с 2,7%, подкрепени от производителите на стоманени тръби и на автомобили, докато технологичните акции поскъпнаха с 3,2%. UniCredit (3,6%) и STMicroelectronics (3,1%) затвориха на зелено, тъй като трейдърите се подготвяха за резултатите преди петъчния'ден. Междувременно Tod's поскъпна с 15,8%, след като обяви, че европейските търговци на дребно и онлайн продажбите са се върнали на нивата отпреди пандемията. Междувременно италианските законодатели обсъдиха възможен компромис и кандидати за четвъртия тур на изборите утре. Обикновеното мнозинство е достатъчно, за да се гарантира победа на четвъртия тур на изборите. В сряда индексът FTSE 100 се повиши с 1,3% и затвори на ниво 7470, в унисон с европейските си колеги, и нарасна за втора поредна сесия, воден от тежките акции на миннодобивната промишленост, енергетиката и банковия сектор. Инвеститорите предпазливо очакват дългоочакваната среща на Федералния резерв за паричната политика, на която се очаква политиците да дадат сигнал за по-агресивно затягане на политиката. Междувременно трейдърите продължиха да се фокусират върху развитието на напрежението между Русия и Украйна, като президентът Байдън заяви, че в редки случаи би обмислил да наложи санкции на президента Владимир Путин. За разлика от него британският външен министър заяви, че тази възможност няма да бъде изключена. Междувременно натискът върху министър-председателя на Обединеното кралство леко отслабна, тъй като депутати от Консервативната партия заявиха, че партията ще изчака резултата от полицейското разследване на незаконните партита в официалната резиденция на министър-председателя. Що се отнася до приходите, Wizz Air отчете оперативна загуба от 211,6 млн. евро през третото тримесечие и предупреди, че четвъртото тримесечие може да бъде по-лошо, преди да се подобри през пролетта на 2022 г. Основният канадски борсов индекс S&P/TSX разшири печалбите си в сряда, затвърждавайки ралито от предходната сесия, тъй като трейдърите усвоиха решението на Банката на Канада'за паричната политика, а фокусът се измести към Федералния резерв по-късно по време на заседанието. Междувременно по-високите цени на петрола подкрепиха тежкия енергиен сектор. Решението на Централната банка на Канада'да запази без промяна както лихвените проценти, така и предварителните насоки означава, че лихвените проценти ще се повишат в средата на 2022 г. Политиците отбелязаха, че се очаква инфлацията да спадне до целевото равнище от 2% през втората половина на годината, а цените на бензина, които са критичен риск за повишението, напоследък намаляха. В корпоративната актуализация анализаторите на NBC повишиха целевата си стойност за Canadian National Railway до 172 канадски долара на акция от 170 канадски долара преди това. В сряда акциите в САЩ се повишиха, като Dow се повиши с повече от 200 пункта, преди да се покачи леко, S&P 500 се повиши с около 1%, а Nasdaq се покачи с близо 2%. Microsoft беше един от най-големите печеливши, като прогнозите за печалбите, приходите и продажбите надхвърлиха прогнозите и се повишиха с 4%. AT&T и Abbott също отбелязаха ръст, но акциите не успяха да се покачат, след като компанията отчете много по-голяма от очакваната загуба от 7,69 долара на акция през четвъртото тримесечие, като акциите на Boeing поевтиняха с повече от 3%. Tesla и Intel ще представят тримесечни резултати след затварянето на пазара. Междувременно инвеститорите очакваха с нетърпение решението на Фед'по-късно през деня за по-ясна картина на това с колко и колко бързо ще се повишат лихвените проценти. В сряда базираният на рублите индекс MOEX-Russian нарасна с 2,6% и се колебаеше около 3340, удължавайки част от вчерашното'рали, подкрепен от акциите на компаниите, работещи в сферата на енергетиката и суровините. Повишаващите се цени на петрола и газа издигнаха енергийните акции с 2,2%, докато ръстът при металите доведе до повишение на акциите на миннодобивните компании с 2,9%. Въпреки това бенчмаркът все още се понижи с около 3% през седмицата след спада в понеделник'тъй като инвеститорите трябваше да се отнасят Руски активи с изключителна предпазливост на фона на геополитическата несигурност във връзка с военната кампания в Украйна и перспективата за западни санкции. Индексът на сините чипове се понижи, като водеща роля за загубите изигра Газпром (-0,8%), тъй като евентуални санкции застрашават одобрението на газопровода "Северен поток 2" от страна на Германия. За сравнение, Федералната банка на Русия (Сбербанк) се понижи с 0,9% в резултат на очакванията. Фед и СБВР (CBR) ще затегнат политиката си. Междувременно Самолет спадна с 3% след като отчете корпоративни резултати за четвъртото тримесечие. В сряда Шанхайският индекс (Shanghai Composite) се повиши с 0,66% и затвори на ниво 3456, а Шънджън се повиши с 0,7% и затвори на ниво 13 780, тъй като инвеститорите се насочиха към силно засегнатите китайски акции след тежките разпродажби през предходната сесия. Във вторник на пазарите се наблюдаваха ускорени разпродажби на акции в континенталната част на страната, тъй като инвеститорите смятаха, че неотдавнашното намаляване на лихвения процент няма да бъде достатъчно за стимулиране на китайската икономика. Китайската народна банка намали редица ключови краткосрочни и средносрочни лихвени проценти, за да стимулира икономическия растеж. Все пак анализаторите очакват още облекчения, включително понижаване на нормата на задължителните резерви, да окажат съществено влияние. Компаниите с висок ръст в областта на новите енергийни и електронни технологии поведоха ралито, включително Contemporary Amber (3,87%), BYD Corporation (3,82%), Longi Green Energy (3,84%), Jiangsu Zhongtian (10%) и Tianjin Zhonghua ( 4,15%) и други компании.Nikkei 225 загуби 0,44% и затвори на 27 011, което е 11-месечно дъно, докато по-широкият индекс Topix загуби 0,25% и затвори на 1 892, тъй като инвеститорите се подготвяха за затягане на мерките от страна на Федералния резерв Акциите проследиха загубите от нощта на Уолстрийт. Федералният резерв приключва двудневното си заседание в сряда и въпреки че не се очаква централната банка да промени политиката си, инвеститорите ще търсят намеци за времето и степента на повишаване на лихвените проценти и количественото затягане. Нагласите на инвеститорите бяха потиснати и поради факта, че Япония продължи да се бори с рекордния брой случаи на Covid-19, след като във вторник Япония разшири обхвата на квази-извънредното положение до 34 от 47-те префектури на страната'. Производителите на чипове и компаниите за прецизно производство поведоха спадовете, сред които Токио Електроникс (спад от 0,81%), Нед (спад от 3,18%), Киан (спад от 1,8%), Фанук (спад от 3,29%), Мурата (спад от 2,03%) и Хитачи (спад от 0,91%) и други компании се понижиха значително.

• ПРЕГЛЕД НА ИКОНОМИЧЕСКИТЕ ДАННИ:

Преглед на последните икономически данни:

- RU: Производствените цени в Русия се повишиха с 28,5% на годишна база през декември, което представлява забавяне спрямо увеличението от 29,2% през предходния месец'

. Инфлацията на цените на производител се понижи от петмесечния си връх, тъй като ръстът на разходите се забави в добивната промишленост (59,2% спрямо 62,3%) и в преработващата промишленост (23,5% спрямо 23,7%). Същевременно цените на комуналните услуги се повишиха по-бързо (5,8% спрямо 2,9%). На месечна база индексът на цените на производител се повиши с 0,8% спрямо 0,4% месец по-рано.

- САЩ: Продажбите на нови жилища в САЩ се повишиха с 11,9% спрямо предходния месец до сезонно изгладен годишен темп от 811 000 до декември 2021 г., а ноемврийското' годишно увеличение лесно надхвърли консенсусната оценка от 760 000. Продажбите на жилища достигнаха най-високото си ниво от март миналата година, като най-значително бе увеличението в Средния Запад (56,4% до 86 000), Юга (14,9% до 456 000) и Запада (0,4% до 242 000). От друга страна, продажбите на нови жилища в североизточната част на страната спаднаха с 15,6% до 27 000. През миналия месец средната продажна цена на ново жилище беше 377 700 долара, което е с 3,4% повече от средната цена на жилището преди година, а средната продажна цена беше 457 300 долара, което е с 11,8% повече на годишна база. Предлагането на нови жилища за продажба е намаляло с 9,1%, което се равнява на шестмесечно предлагане между ноември и декември.

- САЩ: Предварителната оценка показа, че запасите на едро в САЩ са нараснали с 2,1% на месечна база до 2021 долара през декември, което е повече от 1,7% през ноември и над консенсусните прогнози за 1,3%. Това беше 17-ият пореден месец на растеж, като се повишиха запасите както на стоки за дълготрайна употреба (2,4% спрямо 2,5% през ноември), така и на стоки за недълготрайна употреба (1,6% спрямо 0,6%). През декември запасите на едро се увеличиха с 18,3% на годишна база.

- САЩ: Дефицитът в търговията със стоки в САЩ бе ревизиран до рекордните 2021 млрд. долара през декември от 98 млрд. долара през предходния месец, сочат прогнозите. Вносът нарасна с 2 % до 258,26 млрд. долара, отразявайки продължаващото възстановяване на вътрешното търсене, дължащо се на повишаването на заплатите и икономическия растеж. Освен това нарасна вносът на автомобили (8,4%) и на потребителски стоки (7,6%). Същевременно растежът на износа се забави с 1,4% до 157,3 млрд. щ. д., което се дължеше на по-високите продажби на инвестиционни стоки (1,9%) и потребителски стоки (6,5%). В резултат на това през 2021 г. САЩ обявиха недостиг на стоки в размер на 1,86 трлн.най-значителната годишна разлика в продажбите в историята.

- Великобритания: Очакванията на британската общественост за инфлацията през следващите 12 месеца се повишиха до рекордно високо ниво от 4,8% през януари 2022 г. спрямо 4,0% през предходния месец, показва проучване на YouGov и Citi. Освен това дългосрочните инфлационни очаквания за пет до десет години по-късно се задържат на ниво от 3,8%, което е най-високото ниво от осем години насам. Икономистите от Citi заявиха: "Днешните данни, особено равнището на дългосрочните очаквания, предполагат, че високорисковите инфлационни очаквания могат да се отклонят от възходяща посока с ускоряването на инфлацията през следващите месеци. Засега обаче смятаме, че общите очаквания остават стабилни.". Очаква се следващия месец Английската централна банка да повиши лихвените проценти с още 25 базисни пункта, което е второто повишение след избухването на пандемията, тъй като инфлацията надхвърля два пъти целта на централната банка'

.

- Великобритания: По данни на Асоциацията на ипотечните банкери молбите за ипотечни кредити в САЩ са намалели със 7,1% през седмицата, приключила на 21 януари, което е най-значителният спад от два месеца насам, тъй като индексът на рефинансирането е спаднал. 12,6%, а индексът за покупка на жилище се понижи с 1,8%. Средният 30-годишен фиксиран лихвен процент по ипотечните кредити се повиши до 3,72% от 3,64%, което е най-високата стойност от март 2020 г., а доходността на американските държавни ценни книжа продължи да се покачва до двугодишен връх. Икономистът на MBA Джоел Кан заяви: “След почти две години на ниски лихвени проценти, не много кредитополучатели имат стимул да рефинансират. Сред тези, които все още са на пазара и търсят рефинансиране, високите лихвени проценти се оказаха досадни за тях. е много по-малко привлекателен."

- ЕС: Броят на регистрираните безработни в континенталната част на Франция намаля с 12 800 души спрямо предходния месец и достигна 2021 г., което е най-ниското ниво от септември 2012 г. насам, тъй като пазарът на труда се възстановява от пандемията. В различните възрастови групи броят на безработните лица на възраст между 25 и 49 години спадна с 10 600 до 1,794 млн. души, а при хората на възраст над 50 години - с 65 000 до 876 000 души. От друга страна, броят на безработните сред младото население се е увеличил с 43 000 до 405 000 души. В сравнение със същия период на миналата година броят на регистрираните безработни е намалял с 512 300 души.

- ЕС: През януари 2022 г. индексът на потребителското доверие във Франция се понижи с 1 пункт до 99 пункта, малко над пазарните очаквания от 98 пункта, но под дългосрочната средна стойност от 100 пункта, което показва песимизъм сред потребителите. Делът на домакинствата, които смятат, че сега е подходящ момент за извършване на голяма покупка, намаля (-17 спрямо -14 през декември), докато делът на домакинствата, които смятат, че цените ще се повишат през следващите 12 месеца, леко нарасна (7 спрямо -8).

- SW: През декември търговската сметка на Швеция'се обърна от излишък от 1,2 млрд. шведски крони през същия период на миналата година до 5,5 млрд. крони през 2021 г. Износът се е увеличил с 23% до 147,3 млрд. шведски крони на годишна база, докато вносът е нараснал с 29% до 152,8 млрд. шведски крони. През декември 2021 г. има един работен ден повече, отколкото през декември 2020 г. Търговията със стоки с държави извън ЕС доведе до излишък от 16,9 млрд. шведски крони, докато търговията с ЕС доведе до дефицит от 22,4 млрд. шведски крони.

- Япония: Икономическите показатели на Япония, включително фабричното производство, заетостта и продажбите на дребно, достигнаха 92,8 през ноември 2021 г. в сравнение с 93,6 през предходния месец и 89,8 през миналия. Това е най-високото ниво от юли насам и се повишава за втори пореден месец, тъй като свързаните с коронавируса смущения намаляха, тъй като нивото на заразяване спадна и ваксинацията се ускори.

• СЛЕДВАЩОТО ПОВЕЧЕ:

Днес инвеститорите ще получат:

- USD: Търговски баланс на стоките, предварителни запаси на едро м/м, продажби на нови жилища, запаси от суров петрол, изявление на FOMC, лихвен процент по федералните фондове и пресконференция на FOMC.

- EUR: Търг на 10-годишни германски облигации.

- JPY: BOJ Summary of Opinions и SPPI y/y.

- AUD: Водещ индекс на MI за м/м и цени на вноса за кв.м.

- CHF: Търговски баланс.

- EUR: Потребителски климат на GfK в Германия и ниво на безработица в Испания.

• ОСНОВНИ ДВИГАТЕЛИ НА ПАЗАРА НА АКЦИИ И ОБЛИГАЦИИ:

- На първото си заседание през 2022 г. Банката на Канада запази целевата си овърнайт лихва на 0,25%, в съответствие с очакванията, но заяви, че е оттеглила изключителните си насоки за запазване на лихвените проценти на ефективната долна граница, тъй като по-широката икономическа слабост вече е оценена. Първото повишение на лихвените проценти от 2018 г. насам проправи пътя за това. Централната банка също така ще запази наличностите си от канадски държавни облигации в баланса си по същество непроменени, поне докато не започне да повишава основните лихвени проценти. Що се отнася до цените, през първата половина на 2022 г. инфлацията беше близо до 5% и ще спадне сравнително бързо до около 3% до края на годината. Банката очаква канадската икономика да нарасне с 4% през 2022 г. и с около 3,5% през 2023 г.

- Доходността по 10-годишните държавни облигации на Китай' се възстанови от 20-месечно дъно до над 2,71%, тъй като търговците усвоиха признаците за забавяне на правителствените разходи на фона на повишената волатилност преди предстоящия празник Лунна нова година. В началото на 2021 г. разходите на националното правителство нараснаха с 0,3% спрямо предходната година, което е най-бавният темп от близо 20 години, докато приходите се увеличиха с 10,7%, отразявайки ограничената финансова подкрепа за отслабващата икономика. Въпреки това заместник-министърът на финансите на Китай'заяви, че приходите са надминали очакванията, което ще позволи на правителството да увеличи разходите през 2022 г. и да засили подкрепата за по-ниските власти. Доходността достигна 2,66% на 25 януари, най-ниското ниво от май 2020 г., след като Китайската народна банка реши да намали основните лихвени проценти за втори пореден път, като същевременно сигнализира за по-голяма подкрепа за забавящата се икономика.

- Американските фючърси се повишиха в сряда, като Dow и S&P 500 се повишиха с около 1%, а Nasdaq - с близо 2%, тъй като инвеститорите очакваха Федералният резерв да вземе решение по-късно през деня, което да даде допълнителна яснота относно политиката на затягане на централната банка'. Освен това сезонът на отчетите на AT&T'продължава да е в разгара си. Abbott и Boeing също ще докладват преди отварянето на пазара, а Tesla и Intel ще кажат след затварянето му. Междувременно акциите на Майкрософт се повишиха с 3% в предборсовата търговия, след като надминаха прогнозите за печалба, приходи и продажби.

- Очаква се Федералният резерв да запази ястребовия тон на първото си заседание през 2022 г., като потвърди, че лихвените проценти ще започнат да се повишават през март. Инвеститорите ще следят и за повече подробности относно процеса на нормализиране на политиката, който започна през ноември миналата година. Програмата за изкупуване на активи ще приключи през март, а балансът на банката' на стойност 8,9 трлн. долара ще се свие. Освен това на заседанието си през декември Федералният резерв обяви, че ще прекрати покупките на облигации през март, проправяйки пътя за три повишения на лихвените проценти до края на 2022 г. Много инвеститори обаче започват да вярват, че Фед ще затегне паричната политика по-агресивно от очакваното и ще повиши лихвените проценти четири пъти.

- Доходността по бенчмарковите 10-годишни американски съкровищни облигации се повиши до 1,78% във вторник, отдалечавайки се от двуседмичното дъно в началото на седмицата, тъй като пазарната волатилност и спадът на фондовите пазари? разпродажбите продължават, тъй като инвеститорите очакват решението на Федералния комитет по операциите на открития пазар утре. Федералният резерв трябва да повиши лихвения процент по федералните фондове през март и да намали баланса си по-късно тази година. Мащабът на повишението обаче остава несигурен и инвеститорите се опасяват, че централната банка ще затегне паричната политика по-агресивно от очакваното.

• СЕКТОРИ НА СТОКОВАТА ПАЗАРА:

- високи: Информационни технологии, Потребителски стоки, Комуникационни услуги.

- Ниски: Потребителски скоби, Комунални услуги.

• ТОП ДВИГАТЕЛИ НА ВАЛУТНИЯ & ТЪРГОВСКИТЕ ПАЗАРИ:

- МАСЛО: Запасите от суров петрол в САЩ неочаквано нараснаха с 2,377 млн. барела през седмицата, приключила на 21 януари, което е най-значителното увеличение от края на октомври, в сравнение с консенсусната прогноза за 728 000 барела, сочат данните от доклада на EIA за състоянието на петрола. . Същевременно запасите от бензин се повишиха с 1,297 млн. барела, което не отговаря на пазарните очаквания за ръст от 2,548 млн. барела.

- CAD: Канадският долар се понижи до 2-седмично дъно от 1,26 USD, подкрепен от по-силния долар. Очаква се Федералният резерв да затегне паричната политика с по-бърз от очаквания темп. В същото време Централната банка на Канада запазва лихвените проценти стабилни на първото си заседание за 2022 г., което разочарова някои инвеститори. Въпреки това централната банка заяви, че лихвите ще бъдат повишени скоро, вероятно на следващото ѝ заседание на 2 март.

- CNY: В сряда офшорният юан се задържа на 3-1/2-годишен връх от 6,33 спрямо долара, подкрепен от по-предпазливата корекция от страна на централната банка и стабилното корпоративно търсене преди празника Лунна нова година. В сряда Китайската народна банка определи първичния паритетен курс на 6,3246 юана за долар, което е с 0,27% по-високо от предишната стойност от 6,3418 юана и най-високото равнище от април 2018 г. насам. Този ход сигнализира на пазара, че китайските власти изглежда са по-снизходителни към силния юан'. Междувременно юанът продължи да поскъпва въпреки поредицата от мерки за облекчаване на политиката на Пекин, като Китайската народна банка намали няколко критични краткосрочни и средносрочни лихвени проценти, за да стимулира икономическия растеж. Анализаторите очакват Китайската народна банка да разгърне мерките за облекчаване на политиката през първата половина на тази година, а през първото тримесечие да намали допълнително лихвените проценти и да понижи нормата на задължителните резерви.

- Австралийският долар: В сряда австралийският долар се колебаеше под 0,718 щатски долара, като се опитваше да набере инерция въпреки по-високите от очакваното данни за инфлацията от предния ден. Инвеститорите прецениха перспективата за ранно ускоряване на Австралия'след като основната инфлация в Австралия'се ускори до 2,6% през четвъртото тримесечие на 2021 г., което е повече от прогнозата за 2,3% и регистрация в половината от целевия диапазон на Резервната банка'бързо 2,3%. Последните данни за инфлацията представляват предизвикателство за РБА. Тя многократно е настоявала, че вътрешните лихвени проценти вероятно няма да се повишат до 2023 г. или докато инфлацията продължи да се изтласква над целевия диапазон от 2-3%. Междувременно чувствителните към риска валути останаха под натиск на фона на нарастващото геополитическо напрежение и очакванията за по-агресивно затягане на политиката на Фед.

- NZD: В сряда новозеландският долар се задържа на 14-месечно дъно над 0,67 долара, тъй като рисковите валути останаха под натиск поради геополитическите рискове и нарастващите очаквания за по-агресивно затягане от страна на Фед. Американската централна банка приключва двудневното си заседание в сряда. Въпреки че не се очаква промяна на лихвените проценти, все повече представители на Фед заявиха, че са готови да ускорят темпа на нормализиране на политиката. Междувременно Резервната банка на Нова Зеландия повиши лихвените проценти два пъти през миналата година до 0,75%, а на фона на устойчивата инфлация и рекордно ниската безработица политиката на 23 февруари е широко очаквана. На заседанието лихвените проценти ще се повишат до 1,0%. Инвеститорите очакват и данните за инфлацията в Нова Зеландия за четвъртото тримесечие в четвъртък, която вероятно ще се ускори с най-бързия темп от 1990 г. насам до 5,7%.

• КРАТКАТА НА ДЕНЯ:

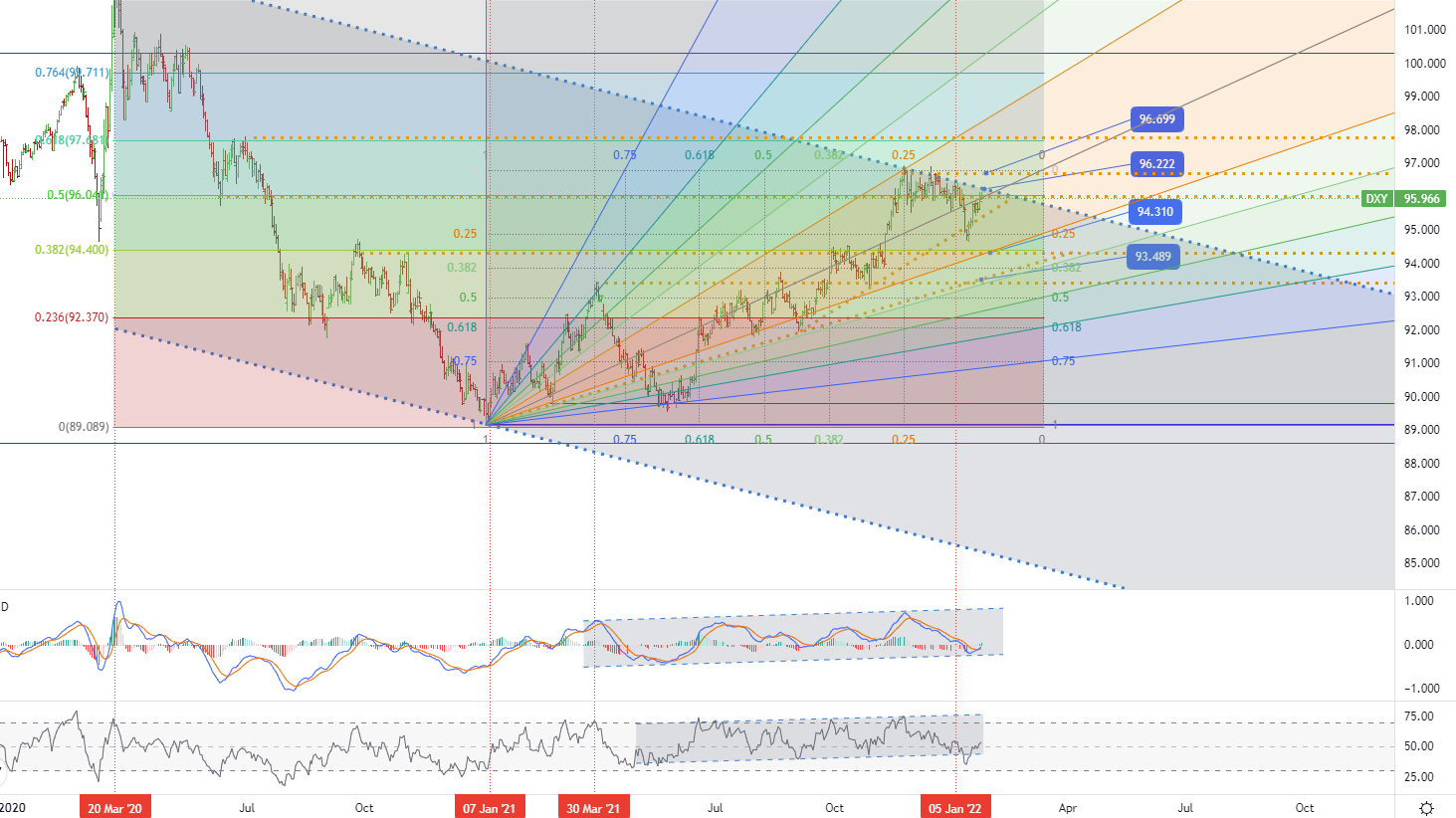

Индексът на щатския долар се повиши до триседмичен връх от 96,2 пункта в сряда, тъй като търговците очакват решението на Федералния резерв'за паричната политика по-късно през деня за повече сведения относно размера и темпа на повишаване на лихвите. Увеличават се шансовете, че Фед ще трябва да затегне паричната политика по-бързо от очакваното, докато други централни банки по света изглеждат по-неохотно да повишават разходите по заемите. Междувременно нарастващото геополитическо напрежение също даде тласък на долара като сигурно убежище, като президентът на САЩ Джо Байдън заплаши да санкционира Владимир Путин, ако той нареди инвазия в Украйна. • Индекс на щатския долар (DXY) - D1, съпротива (целева зона) около ~96,222 & 96,669, подкрепа (консолидация) около ~94,310 & 93,489.

• Индекс на щатския долар (DXY) - D1, съпротива (целева зона) около ~96,222 & 96,669, подкрепа (консолидация) около ~94,310 & 93,489.

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us