La Fed mantiene i tassi vicino allo zero come previsto - gli acquisti di asset finiranno all'inizio di marzo

- PANORAMICA DEI MERCATI GLOBALI DEI CAPITALI:

Le azioni europee hanno registrato il loro più grande guadagno in sette settimane mercoledì, con il DAX 30 di Francoforte in crescita del 2,2% a 15.459, mentre altri titoli significativi sono saliti dall'1,4% al 2,5%, guidati dai titoli di viaggio e minerari. Gli investitori attendono l'esito della riunione di politica monetaria della Federal Reserve prevista per oggi, con i funzionari statunitensi che dovrebbero segnalare un aumento dei tassi già a marzo, seguito da altri tre aumenti di 25 punti percentuali entro la fine dell'anno in mezzo all'impennata dell'inflazione e alla costante ripresa economica. Sul fronte societario, il gruppo italiano di moda TOD 2021 ha minato le aspettative del mercato, mentre la società di recupero crediti DoValy ha detto che mira a mantenere i suoi prestiti totali stabili tra il 2024 e i 160 miliardi di euro. La società COVID-19 e Pfizer hanno annunciato di aver iniziato i test clinici per testare un nuovo vaccino che ha come obiettivo la variante COVID-19 OmiCon. Nel frattempo, il gruppo di prodotti per l'igiene Essity ha registrato un calo più grande del previsto nell'utile trimestrale. Mercoledì, l'indice FTSE MIB è salito del 2,3% per chiudere a 26.619, dopo un leggero rimbalzo dello 0,2% nella sessione precedente, sostenuto dai settori industriali e tecnologici, mentre gli investitori hanno negoziato in attesa della dichiarazione politica della Fed che conferma un aumento dei tassi dopo la chiusura di marzo. Sul fronte societario, gli industriali sono saliti del 2,7%, spinti dai produttori di tubi in acciaio e dalle case automobilistiche, mentre le azioni tecnologiche hanno guadagnato il 3,2%. UniCredit (3,6%) e STMicroelectronics (3,1%) hanno chiuso in verde mentre i trader si preparano ai risultati in vista dei risultati di venerdì. Nel frattempo, Tod's è salito del 15,8% dopo aver annunciato che i rivenditori europei e le vendite online sono tornati ai livelli pre-pandemici. Nel frattempo, i legislatori italiani hanno discusso un possibile compromesso e i candidati per il quarto turno delle elezioni di domani. Una maggioranza semplice è sufficiente per garantire la vittoria al quarto turno delle elezioni. Mercoledì, il FTSE 100 è salito dell'1,3% per chiudere a 7.470, in linea con i suoi colleghi europei, ed è salito per una seconda sessione consecutiva, guidato dai pesi massimi dei titoli minerari, energetici e bancari. Gli investitori attendono con cautela l'attesissimo incontro di politica monetaria della Federal Reserve, dove ci si aspetta che i politici segnalino una stretta più aggressiva. Nel frattempo, i commercianti hanno continuato a concentrarsi sull'evoluzione delle tensioni tra la Russia e l'Ucraina, con il presidente Biden che ha detto che prenderebbe in considerazione di sanzionare il presidente Vladimir Putin in una rara occasione. Al contrario, il ministro degli esteri britannico ha detto che questa opzione non sarebbe stata esclusa. Nel frattempo, la pressione sul primo ministro britannico si è leggermente allentata quando i deputati conservatori hanno detto che il partito avrebbe atteso il risultato di un'inchiesta della polizia sulle feste illegali nella residenza ufficiale del primo ministro. Sul fronte dei guadagni, Wizz Air ha riportato una perdita operativa di 211,6 milioni di euro nel terzo trimestre e ha avvertito che il quarto trimestre potrebbe essere peggiore prima di migliorare nella primavera del 2022. L'indice azionario principale del Canada, il S&P/TSX, ha esteso i guadagni mercoledì, cementando un rally dalla sessione precedente, mentre i commercianti hanno digerito la decisione di politica monetaria della Banca del Canada e l'attenzione si è spostata sulla Federal Reserve più tardi nel tempo della sessione della riunione. Nel frattempo, l'aumento dei prezzi del petrolio ha sostenuto il settore energetico pesante. La decisione della Banca del Canada di mantenere invariati sia i tassi che la forward guidance significa che i tassi saliranno a metà del 2022. I politici hanno notato che l'inflazione dovrebbe scendere al suo obiettivo del 2% nella seconda metà dell'anno, mentre i prezzi della benzina, un rischio critico al rialzo, sono diminuiti di recente. In un aggiornamento aziendale, gli analisti della NBC hanno aumentato il loro obiettivo per la Canadian National Railway a C$172 per azione dai precedenti C$170. Le scorte degli Stati Uniti si sono radunate mercoledì, con il Dow su più di 200 punti prima di salire leggermente, con l'S&P 500 su circa l'1% e il Nasdaq che sale di quasi il 2%. Microsoft è stato uno dei più grandi guadagnatori, con guadagni, entrate e previsioni di vendita che hanno battuto le previsioni, salendo del 4%. AT&T e Abbott hanno anche registrato guadagni, ma le azioni non sono riuscite a salire dopo che la società ha riportato una perdita molto più grande del previsto di 7,69 dollari per azione nel quarto trimestre, con le azioni Boeing in calo di oltre il 3%. Tesla e Intel riporteranno i risultati trimestrali dopo la chiusura del mercato. Nel frattempo, gli investitori hanno atteso la decisione della Fed più tardi nella giornata per un quadro più chiaro di quanto e quanto velocemente i tassi saliranno. Mercoledì, l'indice MOEX-Russia, basato sul rublo, è salito del 2,6% per aggirarsi intorno a 3.340, estendendo parte del rally di ieri, sostenuto dall'energia e dai titoli sostenuti dalle materie prime. L'aumento dei prezzi del petrolio e del gas ha sollevato le azioni energetiche del 2,2%, mentre i guadagni nei metalli hanno spinto le azioni minerarie al 2,9%. Tuttavia, il benchmark era ancora in calo di circa il 3% nella settimana dopo il crollo di lunedì, in quanto gli investitori hanno dovuto trattare Attività russe con estrema cautela tra l'incertezza geopolitica sulla campagna militare in Ucraina e la prospettiva di sanzioni occidentali. L'indice delle blue-chip si è abbassato, con Gazprom in testa alle perdite (-0,8%) a causa delle possibili sanzioni che minacciano l'approvazione del gasdotto Nord Stream 2 da parte della Germania. In confronto, la Federal Reserve Bank della Russia (Sberbank) è scesa dello 0,9% sulle aspettative. La Fed e la CBRE (CBR) stringeranno la politica. Nel frattempo, Samolet è sceso del 3% dopo aver riportato i risultati aziendali del quarto trimestre. Mercoledì, lo Shanghai Composite è salito dello 0,66% per chiudere a 3.456, mentre lo Shenzhen è salito dello 0,7% per chiudere a 13.780, mentre gli investitori hanno ripreso i titoli cinesi colpiti duramente dopo un pesante sell-off nella sessione precedente. Martedì, i mercati hanno visto un sell-off accelerato nei titoli della Cina continentale, in quanto gli investitori ritenevano che il recente taglio dei tassi non sarebbe stato sufficiente a rilanciare l'economia cinese. La People's Bank of China ha tagliato una serie di tassi di interesse chiave a breve e medio termine per stimolare la crescita economica. Ancora, gli analisti si aspettano un maggiore alleggerimento, tra cui l'abbassamento del coefficiente di riserva obbligatoria, per avere un impatto materiale. La nuova energia ad alta crescita e le aziende di tecnologia elettronica hanno guidato il rally, tra cui Contemporary Amber (3,87%), BYD Corporation (3,82%), Longi Green Energy (3,84%), Jiangsu Zhongtian (10%) e Tianjin Zhonghua ( 4,15%), e altre aziende.Nikkei 225 ha perso lo 0,44% per chiudere a 27.011, un minimo di 11 mesi, mentre il più ampio indice Topix ha perso lo 0,25% per chiudere a 1.892, mentre gli investitori si sono preparati per una stretta della Federal Reserve. La Fed termina la sua riunione di due giorni mercoledì, e mentre non ci si aspetta che la banca centrale cambi la politica, gli investitori saranno alla ricerca di suggerimenti sulla tempistica e la portata degli aumenti dei tassi e della stretta quantitativa. Il sentimento degli investitori è stato anche sottomesso mentre il Giappone ha continuato a combattere un numero record di casi di Covid-19 dopo che il Giappone ha esteso lo stato di quasi-emergenza a 34 delle 47 prefetture del paese martedì. I produttori di chip e le società di produzione di precisione hanno guidato i cali, tra cui Tokyo Electronics (-0,81%), Ned (-3,18%), Kean (-1,8%), Fanuk (-3,29%), Murata (-2,03%), Hitachi (-0,91%) e altre società sono scese significativamente.

• REVISIONE DEI DATI ECONOMICI:

Guardando gli ultimi dati economici:

- RU: I prezzi alla produzione russi sono aumentati del 28,5% su base annua a dicembre, un rallentamento rispetto all'aumento del 29,2% del mese precedente. L'inflazione dei prezzi alla produzione si è ridotta da un massimo di cinque mesi perché la crescita dei costi è rallentata nel settore minerario (59,2% contro 62,3%) e manifatturiero (23,5% contro 23,7%). Nel frattempo, i prezzi dei servizi sono aumentati più velocemente (5,8% contro il 2,9%). Su base mensile, l'indice dei prezzi alla produzione è aumentato dello 0,8%, da un guadagno dello 0,4% del mese precedente.

- USA: Le vendite di nuove case negli Stati Uniti sono aumentate dell'11,9% da un mese fa ad un tasso annuo destagionalizzato di 811.000 fino a dicembre 2021, e l'aumento su base annua di novembre ha facilmente superato la stima di consenso di 760.000. Le vendite di case hanno raggiunto il loro livello più alto dallo scorso marzo, con gli aumenti più significativi nel Midwest (56,4% a 86.000), Sud (14,9% a 456.000), e Ovest (0,4% a 242.000). D'altra parte, le vendite di nuove case nel Nordest sono scese del 15,6% a 27.000. Il mese scorso, il prezzo mediano di vendita di una nuova casa è stato di 377.700 dollari, il 3,4% in più rispetto al prezzo mediano di un anno fa, mentre il prezzo medio di vendita è stato di 457.300 dollari, in aumento dell'11,8% su base annua. L'offerta di nuove case in vendita è scesa del 9,1%, equivalente a un'offerta di sei mesi tra novembre e dicembre.

- USA: Una stima preliminare ha mostrato che le scorte all'ingrosso statunitensi sono aumentate del 2,1% mese su mese fino a 2021 dollari a dicembre, dall'1,7% di novembre e sopra le previsioni di consenso dell'1,3%. È stato il 17° mese consecutivo di crescita, con le scorte sia di beni durevoli (2,4% contro il 2,5% di novembre) che di beni non durevoli (1,6% contro lo 0,6%) in aumento. Le scorte all'ingrosso sono aumentate del 18,3% su base annua a dicembre.

- USA: Il deficit commerciale di beni degli Stati Uniti è stato rivisto ad un massimo record di 2021 dollari a dicembre da 98 miliardi di dollari del mese precedente, secondo le previsioni. Le importazioni sono aumentate del 2% a 258,26 miliardi di dollari, riflettendo una continua ripresa della domanda interna dovuta all'aumento dei salari e alla crescita economica. Inoltre, sono aumentate le automobili (8,4%) e i beni di consumo (7,6%). Nel frattempo, la crescita delle esportazioni è rallentata dell'1,4% a 157,3 miliardi di dollari, guidata da un aumento delle vendite di beni capitali (1,9%) e di beni di consumo (6,5%). Come risultato, nel 2021, gli Stati Uniti hanno annunciato un deficit di merci di 1,86 trilioni di dollari, ilil più significativo divario di vendite annuali della storia.

- Regno Unito: Le aspettative del pubblico britannico per l'inflazione nei prossimi 12 mesi sono salite al massimo storico del 4,8% nel gennaio 2022 dal 4,0% del mese precedente, secondo un sondaggio di YouGov e Citi. Inoltre, le aspettative di inflazione a lungo termine da cinque a dieci anni dopo sono rimaste stabili al 3,8%, il livello più alto in otto anni. Gli economisti di Citi hanno detto: "I dati di oggi, in particolare il livello delle aspettative a lungo termine, suggeriscono che le aspettative di inflazione ad alto rischio potrebbero deviare al rialzo con l'accelerazione dell'inflazione nei prossimi mesi. Tuttavia, per ora, crediamo che le aspettative generali rimangano stabili.". La Banca d'Inghilterra dovrebbe aumentare i tassi di altri 25 punti base il mese prossimo, il secondo dallo scoppio della pandemia, dato che l'inflazione ha superato il doppio dell'obiettivo della banca centrale.

- UK: Le richieste di mutui negli Stati Uniti sono scese del 7,1% nella settimana conclusa il 21 gennaio, il calo più significativo in due mesi, poiché l'indice di rifinanziamento è sceso, secondo la Mortgage Bankers Association. 12,6%, e l'indice di acquisto della casa è sceso dell'1,8%. Il tasso medio di mutuo fisso a 30 anni è salito al 3,72% dal 3,64%, il più alto da marzo 2020, e i rendimenti del Tesoro degli Stati Uniti hanno continuato a salire ai massimi di due anni. L'economista dell'MBA Joel Kan ha detto: “Dopo quasi due anni di bassi tassi di interesse, non molti mutuatari hanno un incentivo a rifinanziare. Tra quelli ancora sul mercato che cercano un rifinanziamento, gli alti tassi d'interesse hanno dimostrato di essere una seccatura per loro. è molto meno attraente."

- UE: Il numero di disoccupati registrati nella Francia continentale è sceso di 12.800 unità rispetto al mese precedente per raggiungere dicembre 2021, il livello più basso da settembre 2012, mentre il mercato del lavoro si riprende dalla pandemia. Tra i gruppi di età, il tasso di disoccupazione per le persone dai 25 ai 49 anni è sceso di 10.600 a 1,794 milioni, e per quelli dai 50 anni in su, è sceso di 65.000 a 876.000. D'altra parte, i disoccupati tra la popolazione giovane sono aumentati di 43.000 a 405.000. Rispetto allo stesso periodo dell'anno scorso, il numero di disoccupati registrati è sceso di 512.300.

- UE: Nel gennaio 2022, l'indice di fiducia dei consumatori francesi è sceso di 1 punto a 99, leggermente sopra le aspettative del mercato di 98, ma sotto la media a lungo termine di 100, indicando il pessimismo tra i consumatori. La percentuale di famiglie che ritengono che questo sia il momento giusto per fare un grande acquisto è scesa (da -17 a -14 in dicembre), mentre la percentuale di famiglie che pensano che i prezzi aumenteranno nei prossimi 12 mesi è leggermente aumentata (da 7 a -8).

- SW: n dicembre, il conto commerciale della Svezia'è passato da un surplus di 1,2 miliardi di corone svedesi nello stesso periodo dello scorso anno a 5,5 miliardi nel 2021. Le esportazioni sono aumentate del 23% a 147,3 miliardi di corone svedesi su base annua, mentre le importazioni sono aumentate del 29% a 152,8 miliardi. C'è un giorno lavorativo in più nel dicembre 2021 rispetto al dicembre 2020. Il commercio di merci con i paesi al di fuori dell'UE ha portato ad un surplus di 16,9 miliardi di corone svedesi, mentre il commercio UE ha portato ad un deficit di 22,4 miliardi di corone svedesi.

- JP: Gli indicatori economici del Giappone, tra cui la produzione di fabbrica, l'occupazione e le vendite al dettaglio, hanno raggiunto 92,8 nel novembre 2021, rispetto ai 93,6 del mese precedente e agli 89,8 del mese scorso. È stato il livello più alto da luglio ed è salito per il secondo mese consecutivo, in quanto le interruzioni legate al coronavirus si sono attenuate con il calo dei tassi di infezione e l'accelerazione delle vaccinazioni.

- GUARDANDO AVANTI:

Oggi, gli investitori riceveranno:

- USD: Bilancia commerciale delle merci, Inventari all'ingrosso preliminari m/m, Vendite di case nuove, Inventari di petrolio greggio, Dichiarazione del FOMC, Tasso dei fondi federali e Conferenza stampa del FOMC.

- EUR: Asta di titoli tedeschi a 10 anni.

- JPY: BOJ Summary of Opinions, e SPPI y/y.

- AUD: MI Leading Index m/m, e Import Prices q/q.

- CHF: Bilancia commerciale.

- EUR: Clima dei consumatori tedesco GfK, e tasso di disoccupazione spagnolo.

- FATTORI CHIAVE DEL MERCATO AZIONARIO E OBBLIGAZIONARIO:

- La Bank of Canada ha mantenuto il suo obiettivo di tasso overnight allo 0,25% nella sua prima riunione del 2022, in linea con le aspettative, ma ha detto di aver ritirato la sua eccezionale forward guidance per mantenere i tassi di politica al limite inferiore effettivo, poiché la debolezza economica più ampia è stata ormai prezzata. Il primo rialzo dei tassi dal 2018 ha aperto la strada. La banca centrale manterrà anche le sue partecipazioni di titoli di stato canadesi nel suo bilancio essenzialmente invariate, almeno fino a quando non inizierà ad aumentare i tassi di interesse. Per quanto riguarda i prezzi, l'inflazione era vicina al 5% nella prima metà del 2022 e scenderà ragionevolmente rapidamente a circa il 3% entro la fine dell'anno. La banca si aspetta che l'economia canadese cresca del 4% nel 2022 e di circa il 3,5% nel 2023.

- I rendimenti dei titoli di stato cinesi a 10 anni sono rimbalzati da un minimo di 20 mesi a oltre il 2,71%, mentre i commercianti hanno digerito i segni di rallentamento della spesa pubblica in mezzo a una maggiore volatilità in vista delle prossime vacanze del Nuovo Anno Lunare. All'inizio del 2021, la spesa del governo nazionale è aumentata dello 0,3% rispetto a un anno prima, il ritmo più lento in quasi 20 anni, mentre le entrate sono aumentate del 10,7%, riflettendo il limitato sostegno finanziario per l'economia vacillante. Tuttavia, il vice ministro delle finanze cinese ha detto che le entrate hanno battuto le aspettative, il che permetterebbe al governo di aumentare la spesa nel 2022 e rafforzare il sostegno alle autorità inferiori. I rendimenti hanno colpito il 2,66% il 25 gennaio, il livello più basso dal maggio 2020, dopo che la People's Bank of China ha deciso di tagliare i tassi di interesse chiave per la seconda volta di fila, segnalando più sostegno per un'economia in rallentamento.

- I futures degli Stati Uniti sono aumentati mercoledì, con il Dow e l'S&P 500 entrambi in crescita di circa l'1% e il Nasdaq di quasi il 2%, poiché gli investitori hanno guardato alla Federal Reserve per prendere una decisione più tardi nella giornata per fornire ulteriore chiarezza sulla politica di inasprimento della banca centrale. Inoltre, la stagione dei guadagni di AT&T's continua a colpire il suo passo. Abbott e Boeing riferiranno anche prima dell'apertura del mercato, mentre Tesla e Intel diranno dopo la chiusura. Nel frattempo, le azioni di Microsoft sono salite del 3% nel premarket trading dopo aver battuto le previsioni per gli utili, le entrate e le vendite.

- La Federal Reserve dovrebbe mantenere un tono da falco nella sua prima riunione del 2022, confermando che i tassi di interesse inizieranno a salire a marzo. Gli investitori guarderanno anche per maggiori dettagli sul processo di normalizzazione della politica che è iniziato lo scorso novembre. Il programma di acquisto di asset terminerà a marzo, e il bilancio della banca di 8,9 trilioni di dollari si ridurrà. Inoltre, la Federal Reserve ha annunciato nella sua riunione di dicembre che terminerà gli acquisti di obbligazioni dell'era pandemica a marzo, aprendo la strada a tre aumenti dei tassi entro la fine del 2022. Tuttavia, molti investitori stanno cominciando a credere che la Fed stringerà la politica monetaria più aggressivamente del previsto e alzerà i tassi di interesse quattro volte.

- Il rendimento della nota di riferimento del Tesoro USA a 10 anni è salito all'1,78% martedì, lontano dal minimo di due settimane all'inizio della settimana, mentre la volatilità del mercato e il calo delle azioni? Il sell-off continua mentre gli investitori attendono la decisione del Federal Open Market Committee domani. La Fed è destinata ad aumentare il tasso dei fondi federali a marzo e a ridurre il suo bilancio nel corso dell'anno. Tuttavia, la portata dell'aumento rimane incerta, e gli investitori temono che la banca centrale stringa la politica monetaria più aggressivamente del previsto.

• Settori del mercato azionario:

- High: Information Technology, Consumer Discretionary, Communication Services.

- Low: Consumer Staples, Utilities.

- I PRINCIPALI DRIVER DEL MERCATO DELLE VALUTE E DELLE MATERIE PRIME:

- OLIO: Le scorte di greggio degli Stati Uniti sono aumentate inaspettatamente di 2,377 milioni di barili nella settimana terminata il 21 gennaio, l'aumento più significativo dalla fine di ottobre, rispetto a una previsione di consenso di 728.000 barili, come mostrato dai dati del rapporto EIA Oil Conditions. . Nel frattempo, le scorte di benzina sono aumentate di 1,297 milioni di barili, mancando le aspettative del mercato per un aumento di 2,548 milioni di barili.

- CAD: Il dollaro canadese è sceso ad un minimo di 2 settimane a $1.26/USD, spinto da un dollaro più forte. La Federal Reserve dovrebbe stringere la politica monetaria ad un ritmo più veloce del previsto. Allo stesso tempo, la Banca del Canada mantiene i tassi fermi nella sua prima riunione del 2022, deludendo alcuni investitori. Tuttavia, la banca centrale ha detto che i tassi saranno alzati presto, possibilmente nella sua prossima riunione del 2 marzo.

- CNY: Lo yuan offshore ha indugiato ad un massimo di 3-1/2 anni di 6,33 contro il dollaro mercoledì, sostenuto da un aggiustamento più prudente da parte della banca centrale e da una solida domanda aziendale in vista delle vacanze del Nuovo Anno Lunare. Mercoledì, la People's Bank of China ha fissato il tasso di parità primario a 6,3246 yuan per dollaro, lo 0,27% in più rispetto alla precedente impostazione di 6,3418 yuan e il livello più alto da aprile 2018. La mossa segnala al mercato che le autorità cinesi sembrano essere più indulgenti sulla forza dello yuan. Nel frattempo, lo yuan ha continuato ad apprezzarsi nonostante una serie di misure di allentamento delle politiche da parte di Pechino, con la People's Bank of China che ha tagliato diversi tassi di interesse critici a breve e medio termine per stimolare la crescita economica. Gli analisti si aspettano che la People's Bank of China introduca misure di allentamento nella prima metà di quest'anno e tagli ulteriormente i tassi di interesse e abbassi il coefficiente di riserva obbligatoria nel primo trimestre.

- AUD: L'Aussie era in bilico sotto $0.718 mercoledì, lottando per costruire lo slancio nonostante i dati sull'inflazione più alti del previsto il giorno prima. Gli investitori hanno pesato la prospettiva dell'accelerazione anticipata dell'Australia dopo che l'inflazione core australiana ha accelerato al 2,6% nel quarto trimestre del 2021, più di una previsione del 2,3% e una registrazione nella Reserve Bank'intervallo di obiettivi a metà strada del 2,3% veloce. Gli ultimi dati sull'inflazione rappresentano una sfida per la RBA. Ha ripetutamente insistito che i tassi di interesse interni non aumenteranno probabilmente fino al 2023 o fino a quando l'inflazione continua a spingere al di sopra della sua gamma target del 2-3%. Nel frattempo, le valute sensibili al rischio sono rimaste sotto pressione tra le crescenti tensioni geopolitiche e le aspettative per una stretta più aggressiva della Fed.

- NZD: Il dollaro neozelandese ha oscillato al minimo di 14 mesi sopra $0,67 mercoledì, mentre le valute sensibili al rischio sono rimaste sotto pressione a causa dei rischi geopolitici e delle aspettative crescenti per una stretta più aggressiva della Fed. La banca centrale statunitense termina la sua riunione di due giorni mercoledì. Mentre non ci si aspetta alcun cambiamento dei tassi, un numero crescente di funzionari della Fed ha detto di essere pronto ad accelerare il ritmo della normalizzazione della politica. Nel frattempo, la Reserve Bank of New Zealand ha aumentato i tassi di interesse due volte l'anno scorso allo 0,75%, e in mezzo a un'inflazione persistente e una disoccupazione record, la politica del 23 febbraio è ampiamente attesa. Alla riunione, i tassi di interesse saliranno all'1,0%. Gli investitori stanno anche aspettando giovedì i dati sull'inflazione del quarto trimestre dalla Nuova Zelanda, che probabilmente accelererà al ritmo più veloce dal 1990 al 5,7%.

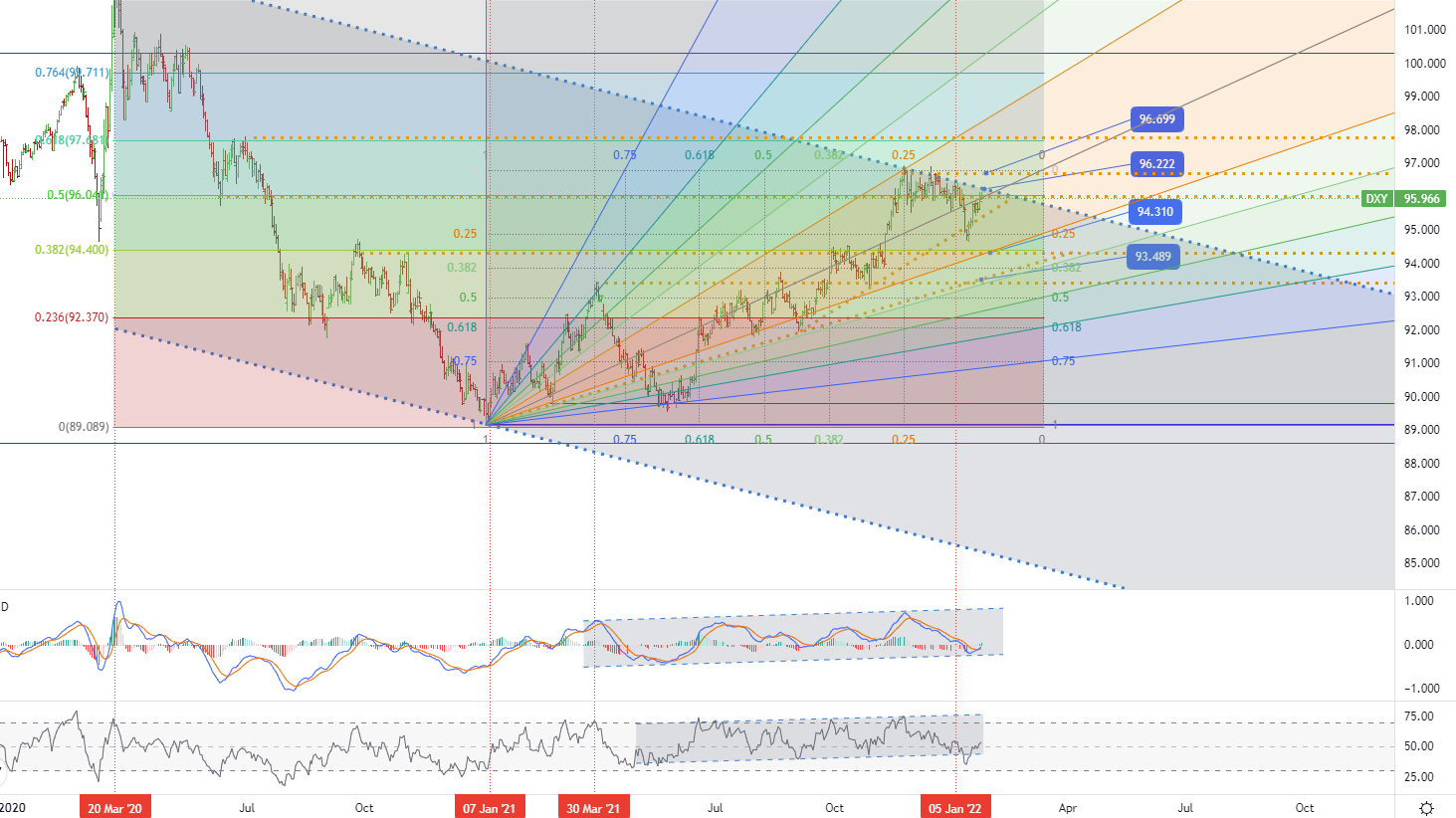

- GRAFICO DEL GIORNO:

L'indice del dollaro americano è salito ad un massimo di tre settimane di 96,2 mercoledì, mentre i commercianti attendevano la decisione di politica monetaria della Federal Reserve più tardi nella giornata per ulteriori indizi sulla grandezza e il ritmo dei rialzi dei tassi. Le probabilità sono in aumento che la Fed avrà bisogno di stringere la politica monetaria più velocemente del previsto, mentre altre banche centrali in tutto il mondo sembrano più riluttanti ad aumentare i costi di prestito. Nel frattempo, le crescenti tensioni geopolitiche hanno anche aumentato il dollaro safe-haven, con il presidente degli Stati Uniti Joe Biden che minaccia di sanzionare Vladimir Putin se ordina un'invasione dell'Ucraina. • U.S. dollar index (DXY) - D1, Resistenza (target zone) intorno a ~ 96.222 & 96.669, Supporto (consolidamento) intorno a ~ 94.310 & 93.489.

• U.S. dollar index (DXY) - D1, Resistenza (target zone) intorno a ~ 96.222 & 96.669, Supporto (consolidamento) intorno a ~ 94.310 & 93.489.

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us