Fed mantém as taxas próximas de zero como esperado - as compras de ativos terminarão no início de março

- VISÃO GLOBAL DOS MERCADOS DE CAPITAIS:

As acções europeias registaram o seu maior ganho em sete semanas na quarta-feira, com o DAX 30 de Frankfurt's a subir 2,2 por cento a 15.459, enquanto outras acções significativas subiram 1,4 por cento para 2,5 por cento, lideradas pelas acções de viagens e mineração. Os investidores aguardam o resultado da reunião de política monetária da Reserva Federal, marcada para hoje, com as autoridades dos E.U.A. esperando um aumento das taxas já em março, seguido por mais três aumentos de 25 pontos percentuais até o final do ano, em meio à inflação crescente e à recuperação econômica estável. Na frente corporativa, as vendas do grupo de moda italiano TOD 2021 minaram as expectativas do mercado, enquanto a empresa de recuperação da dívida DoValy disse que o objetivo era manter o total de seus empréstimos estáveis entre 2024 e 160 bilhões de euros. A empresa COVID-19 e a Pfizer anunciaram que haviam iniciado testes clínicos para testar uma nova vacina que visava a variante COVID-19 OmiCon. Enquanto isso, o grupo de produtos de higiene Essity registrou uma queda maior do que a esperada no lucro trimestral. Na quarta-feira, o índice FTSE MIB subiu 2,3% para fechar em 26.619, após uma ligeira recuperação de 0,2% na sessão anterior, apoiado pelos setores industrial e tecnológico, já que os investidores negociaram em antecipação à declaração de política do Fed', confirmando um aumento da taxa após o fechamento de março. Na frente corporativa, os industriais subiram 2,7%, impulsionados pelos fabricantes de tubos de aço e montadoras de automóveis, enquanto as ações de tecnologia ganharam 3,2%. A UniCredit (3,6%) e a STMicroelectronics (3,1%) fecharam no verde, enquanto os comerciantes se preparavam para os resultados antes dos resultados de sexta-feira... Entretanto, a Tod's subiu 15,8% após anunciar que os varejistas europeus e as vendas online haviam retornado aos níveis pré-pandêmicos. Entretanto, os legisladores italianos discutiram um possível compromisso e candidatos para o quarto turno das eleições de amanhã. Uma maioria simples é suficiente para garantir a vitória no quarto turno das eleições. Na quarta-feira, o FTSE 100 subiu 1,3% para fechar em 7.470, em linha com os seus pares europeus, e subiu para uma segunda sessão consecutiva, liderada por pesados estoques de mineração, energia e bancos. Os investidores estão aguardando cautelosamente a tão esperada reunião de política monetária da Reserva Federal, onde os decisores políticos devem sinalizar um aperto mais agressivo. Entretanto, os comerciantes continuaram a se concentrar na evolução das tensões entre a Rússia e a Ucrânia, com o Presidente Biden dizendo que consideraria sancionar o Presidente Vladimir Putin em uma ocasião rara. Em contrapartida, o ministro britânico dos Negócios Estrangeiros disse que essa opção não seria descartada. Entretanto, a pressão sobre o primeiro-ministro britânico diminuiu ligeiramente, uma vez que os deputados conservadores disseram que o partido aguardaria o resultado de um inquérito policial sobre partidos ilegais na residência oficial do primeiro-ministro's. Na frente dos ganhos, a Wizz Air relatou um prejuízo operacional de 211,6 milhões de euros no terceiro trimestre e advertiu que o quarto trimestre poderia ser pior antes de melhorar na primavera de 2022. O principal índice de ações do Canadá's, o S&P/TSX, ampliou os ganhos na quarta-feira, cimentando uma recuperação da sessão anterior, já que os comerciantes digeriram a decisão de política monetária do Banco do Canadá's e o foco mudou para o Federal Reserve mais tarde na hora da sessão da reunião. Entretanto, os preços mais altos do petróleo apoiaram o setor de energia pesada. A decisão do Banco do Canadá de manter ambas as taxas e a orientação futura inalteradas significa que as taxas irão subir em meados de 2022. Os decisores políticos observaram que a inflação deverá cair para sua meta de 2% no segundo semestre do ano, enquanto os preços da gasolina, um risco ascendente crítico, diminuíram recentemente. Em uma atualização corporativa, os analistas da NBC elevaram sua meta para a Ferrovia Nacional Canadense para C$172 por ação, a partir de C$170 anteriormente. As ações dos Estados Unidos subiram na quarta-feira, com a Dow mais de 200 pontos antes de subir ligeiramente, com o S& o P 500 subiu cerca de 1% e o Nasdaq subiu quase 2%. A Microsoft foi um dos maiores ganhadores, com ganhos, receitas, e previsões de vendas todas batendo as previsões, subindo 4%. A AT&T e a Abbott também registraram ganhos, mas as ações não conseguiram subir depois que a empresa relatou uma perda muito maior do que a esperada de US$ 7,69 por ação no quarto trimestre, com as ações da Boeing caindo mais de 3%. Tesla e Intel irão relatar resultados trimestrais após o fechamento do mercado. Entretanto, os investidores aguardaram com expectativa a decisão do Fed's no final do dia para obter uma imagem mais clara de quanto e quão rápido as taxas irão subir. Na quarta-feira, o índice MOEX-Russo baseado em rublo subiu 2,6%, para oscilar em torno de 3.340, estendendo parte da recuperação de ontem ', apoiada por ações apoiadas por energia e commodities. O aumento dos preços do petróleo e do gás elevou as ações de energia em 2,2%, enquanto ganhos em metais empurraram as ações de mineração para cima de 2,9%. No entanto, o benchmark ainda caiu cerca de 3% na semana após a queda de segunda-feira e 39, já que os investidores tiveram que tratar Os ativos russos com extrema cautela em meio à incerteza geopolítica sobre a campanha militar da Ucrânia's e a perspectiva de sanções ocidentais. O índice de blue-chip foi mais baixo, com a Gazprom a liderar perdas (-0,8%) como possíveis sanções que ameaçam a aprovação do gasoduto Nord Stream 2 da Alemanha's. Em comparação, a Rússia's Federal Reserve Bank (Sberbank) caiu 0,9% em relação às expectativas. O Fed e o CBRE (CBR) vão apertar a política. Enquanto isso, Samolet caiu 3% após relatar os resultados corporativos do quarto trimestre. Na quarta-feira, o Shanghai Composite subiu 0,66% para fechar em 3.456, enquanto Shenzhen subiu 0,7% para fechar em 13.780, com os investidores pegando as ações duramente atingidas chinesas depois de uma forte liquidação na sessão anterior. Na terça-feira, os mercados viram uma liquidação acelerada das ações do continente, com os investidores achando que o recente corte na taxa de políticas não seria suficiente para impulsionar a economia da China... #39. O Banco Popular da China cortou uma série de taxas de juro de curto e médio prazo para impulsionar o crescimento econômico. Ainda assim, os analistas esperam uma maior facilidade, incluindo a redução da taxa de reserva obrigatória, para impactar o material. Novas empresas de energia e tecnologia eletrônica de alto crescimento lideraram o rally, incluindo a Contemporary Amber (3,87%), BYD Corporation (3,82%), Longi Green Energy (3,84%), Jiangsu Zhongtian (10%) e Tianjin Zhonghua ( 4,15%), e outras empresas.Nikkei 225 perdeu 0,44% para fechar em 27.011, um mínimo de 11 meses, enquanto o índice Topix mais amplo perdeu 0,25% para fechar em 1.892, com os investidores se preparando para um aperto por parte do Federal Reserve Stocks acompanhando as perdas da noite em Wall Street. A Reserva Federal encerra sua reunião de dois dias na quarta-feira, e enquanto não se espera que o banco central altere sua política, os investidores estarão procurando dicas sobre o momento e a extensão do aumento das taxas e do aperto quantitativo. O sentimento dos investidores também foi subjugado, já que o Japão continuou a combater um número recorde de casos de Covid-19 depois que o Japão expandiu um estado de quase emergência para 34 das 47 prefeituras do país's na terça-feira. Os fabricantes de chips e empresas de fabricação de precisão lideraram as quedas, entre as quais a Tokyo Electronics (-0,81%), Ned (-3,18%), Kean (-1,8%), Fanuk (-3,29%), Murata (-2,03%), e Hitachi (-0,91%) e outras empresas caíram significativamente.

- REVISÃO DOS DADOS ECONÓMICOS:

Olhando para os últimos dados económicos:

- RU: Os preços no produtor russo subiram 28,5% em Dezembro, um abrandamento em relação ao mês anterior's 29,2% de aumento. A inflação dos preços ao produtor diminuiu a partir de uma alta de cinco meses, já que o crescimento dos custos diminuiu na mineração (59,2% vs. 62,3%) e na manufatura (23,5% vs. 23,7%). Enquanto isso, os preços dos serviços públicos subiram mais rapidamente (5,8% vs. 2,9%). Mensalmente, o índice de preços no produtor subiu 0,8%, acima de um ganho de 0,4% um mês antes.

- US: As vendas de casas novas nos EUA subiram 11,9% de um mês atrás para uma taxa anual ajustada sazonalmente de 811.000 até dezembro de 2021, e o aumento anual de novembro's facilmente superou a estimativa consensual de 760.000. As vendas de casas alcançaram seu nível mais alto desde março passado, com os aumentos mais significativos no Centro-Oeste (56,4% para 86.000), Sul (14,9% para 456.000), e Oeste (0,4% para 242.000). Por outro lado, as vendas de casas novas no Nordeste caíram 15,6% para 27.000. No mês passado, o preço médio de venda de uma casa nova foi de $377.700, 3,4% acima do preço médio de uma casa nova há um ano, enquanto o preço médio de venda foi de $457.300, 11,8% acima de ano para ano. A oferta de casas novas para venda caiu 9,1%, equivalente a uma oferta de seis meses entre Novembro e Dezembro.

- US: Uma estimativa preliminar mostrou que os estoques de atacado nos EUA subiram 2,1% mês a mês para $2021 em dezembro, acima de 1,7% em novembro e acima das previsões consensuais de 1,3%. Foi o 17º mês consecutivo de crescimento, com os estoques tanto de bens duráveis (2,4% contra 2,5% em novembro) quanto de bens não duráveis (1,6% contra 0,6%) aumentando. Os estoques no atacado aumentaram 18,3% em dezembro.

- US: O déficit comercial de bens nos EUA foi revisto para um recorde de US$2021 em dezembro, de US$98 bilhões no mês anterior, segundo as previsões. As importações subiram 2% para $258,26 bilhões, refletindo uma recuperação contínua na demanda interna, devido ao aumento dos salários e do crescimento econômico. Além disso, os automóveis (8,4%) e os bens de consumo (7,6%) subiram. Enquanto isso, o crescimento das exportações desacelerou em 1,4% para US $ 157,3 bilhões, impulsionado por maiores vendas de bens de capital (1,9%) e bens de consumo (6,5%). Como resultado, em 2021, os E.U. anunciaram um déficit de mercadorias de US $ 1,86 trilhão, oa lacuna anual de vendas mais significativa da história.

- Reino Unido: As expectativas do público britânico quanto à inflação nos próximos 12 meses subiram para um máximo histórico de 4,8% em janeiro de 2022, contra 4,0% no mês anterior, segundo uma pesquisa realizada pelo YouGov e pelo Citi. Além disso, as expectativas de inflação de longo prazo para cinco a dez anos mais tarde mantiveram-se estáveis em 3,8%, o nível mais alto em oito anos. Os economistas do Citi disseram: "Os dados de hoje's, especialmente o nível das expectativas de longo prazo, sugerem que as expectativas de inflação de alto risco podem desviar-se do lado ascendente à medida que a inflação se acelera nos próximos meses. No entanto, por enquanto, acreditamos que as expectativas gerais permanecem estáveis.". Espera-se que o Banco de Inglaterra aumente as taxas em mais 25 pontos base no próximo mês, o segundo desde o surto da pandemia, uma vez que a inflação tem corrido acima do dobro da meta do banco central's.

- Reino Unido: As aplicações hipotecárias nos EUA caíram 7,1% na semana encerrada a 21 de Janeiro, a queda mais significativa em dois meses, à medida que o índice de refinanciamento caiu, de acordo com a Mortgage Bankers Association. 12,6%, e o índice de compra de casas caiu 1,8%. A taxa média das hipotecas fixas a 30 anos subiu de 3,64% para 3,72%, a maior desde março de 2020, e os rendimentos do Tesouro Americano continuaram a subir para uma alta de dois anos. O economista do MBA Joel Kan disse: “Após quase dois anos de taxas de juros baixas, poucos mutuários têm um incentivo para refinanciar. Entre aqueles que ainda estão no mercado em busca de refinanciamento, as taxas de juros altas provaram ser um incômodo para eles. é muito menos atraente."

- EU: O número de desempregados registrados na França continental caiu 12.800 em relação ao mês anterior para atingir dezembro de 2021, o nível mais baixo desde setembro de 2012, à medida que o mercado de trabalho se recupera da pandemia. Em todas as faixas etárias, a taxa de desemprego das pessoas de 25 a 49 anos caiu em 10.600 para 1.794 milhões, e para as pessoas com 50 anos ou mais, caiu em 65.000 para 876.000. Por outro lado, os desempregados entre a população jovem aumentaram em 43 mil para 405 mil. Em comparação com o mesmo período do ano passado, o número de desempregados registrados caiu em 512.300,

- EU: Em janeiro de 2022, o índice de confiança dos consumidores franceses desceu 1 ponto para 99, ligeiramente acima das expectativas do mercado de 98, mas abaixo da média de longo prazo de 100, indicando pessimismo entre os consumidores. A proporção de famílias que acreditam que agora é um momento apropriado para fazer uma grande compra caiu (-17 para -14 em dezembro), enquanto a proporção de famílias que pensam que os preços aumentarão nos próximos 12 meses aumentou ligeiramente (7 para -8).

- SW: n December, Sweden's trade account turn from a surplus of SEK 1.2 billion in the same period last year to SEK 5.5 billion in 2021. As exportações aumentaram 23%, para 147,3 mil milhões de coroas suecas, numa base anual, enquanto as importações aumentaram 29%, para 152,8 mil milhões de coroas suecas. Há mais um dia útil em dezembro de 2021 do que em dezembro de 2020. O comércio de mercadorias com países fora da UE levou a um excedente de SEK 16,9 bilhões, enquanto o comércio da UE levou a um déficit de SEK 22,4 bilhões.

- JP: Japão's indicadores económicos, incluindo produção de fábrica, emprego e vendas a retalho, atingiram 92,8 em Novembro de 2021, em comparação com 93,6 no mês anterior e 89,8 no mês passado. Foi o nível mais alto desde julho e subiu pelo segundo mês consecutivo, com as interrupções relacionadas ao coronavírus diminuindo as taxas de infecção e acelerando as vacinações.

- OLHANDO PARA O FUTURO:

Hoje, os investidores receberão:

- USD: Balança Comercial de Bens, Inventários Preliminares de Atacado m/m, Vendas de Novas Casas, Inventários de Petróleo Bruto, Declaração FOMC, Taxa de Fundos Federais e Conferência de Imprensa FOMC.

- EUR: Leilão Alemão de Títulos de 10 anos.

- JPY: BOJ Resumo de Opiniões, e SPPI y/y.

- AUD: MI Leading Index m/m, and Import Prices q/q.

- CHF: Trade Balance.

- EUR: Clima de consumo alemão GfK, e taxa de desemprego espanhol.

- PRINCIPAIS MOTORES DO MERCADO DE ACÇÕES E OBRIGAÇÕES:

- O Banco do Canadá manteve sua meta de taxa overnight em 0,25% em sua primeira reunião em 2022, de acordo com as expectativas, mas disse que havia retirado sua orientação excepcional para manter as taxas de política no limite inferior efetivo, uma vez que a fraqueza econômica mais ampla tem agora o preço. A primeira subida de taxa desde 2018 abriu o caminho. O banco central também manterá as suas participações de títulos do governo canadiano no seu balanço essencialmente inalteradas, pelo menos até começar a aumentar as taxas de política. Em relação aos preços, a inflação aproximou-se dos 5% no primeiro semestre de 2022 e cairá razoavelmente depressa para cerca de 3% até ao final do ano. O banco espera que a economia canadense cresça 4% em 2022 e cerca de 3,5% em 2023,

.

- Yields on China's 10-year government bond rebounded from a 20-month low to above 2.71%, as traders digeriram sinais de desaceleração dos gastos do governo em meio a uma volatilidade elevada antes do próximo feriado de Ano Novo Lunar. No início de 2021, os gastos do governo nacional subiram 0,3% em relação ao ano anterior, o ritmo mais lento em quase 20 anos, enquanto as receitas aumentaram 10,7%, refletindo o apoio financeiro limitado para a economia vacilante. No entanto, o vice-ministro das Finanças da China' disse que a receita superou as expectativas, o que permitiria ao governo aumentar os gastos em 2022 e reforçar o apoio às autoridades inferiores. Os rendimentos atingiram 2,66% em 25 de janeiro, o nível mais baixo desde maio de 2020, depois que o Banco Popular da China decidiu cortar as taxas de juros pela segunda vez consecutiva, sinalizando mais apoio para uma economia em desaceleração.

- Os futuros dos E.U.A. se reuniram na quarta-feira, com o Dow e o S&P 500 ambos subiram cerca de 1% e o Nasdaq quase 2%, enquanto os investidores esperavam que o Federal Reserve tomasse uma decisão mais tarde, a fim de proporcionar maior clareza sobre a política de aperto do banco central's. Além disso, a temporada de ganhos da AT&T's continua a atingir seu patamar. Abbott e Boeing também irão reportar antes da abertura do mercado, enquanto Tesla e Intel irão dizer após o fechamento. Enquanto isso, as ações da Microsoft subiram 3% no premarket trading depois de bater as previsões de ganhos, receitas e vendas.

- Espera-se que a Reserva Federal mantenha um tom aguerrido em sua primeira reunião em 2022, confirmando que as taxas de juros começarão a subir em março. Os investidores também estarão atentos para mais detalhes sobre o processo de normalização de políticas que começou em novembro passado. O programa de compra de ativos terminará em março, e o balanço do banco's $8,9 trilhões de dólares irá encolher. Além disso, a Reserva Federal anunciou em sua reunião de dezembro que encerraria as compras de títulos da era pandêmica em março, abrindo caminho para três aumentos de taxas até o final de 2022. No entanto, muitos investidores começam a acreditar que o Fed vai apertar a política monetária de forma mais agressiva do que o esperado e aumentar as taxas de juro quatro vezes.

- O rendimento da nota de referência do Tesouro americano a 10 anos subiu para 1,78% na terça-feira, longe de um mínimo de duas semanas no início da semana, à medida que a volatilidade do mercado e o declínio da bolsa de valores? A liquidação continua enquanto os investidores aguardam a decisão do Comitê Federal de Mercado Aberto amanhã. A Reserva Federal deverá aumentar a taxa de fundos federais em março e baixar o seu balanço no final deste ano. No entanto, a escala da subida permanece incerta, e os investidores temem que o banco central aperte a política monetária de forma mais agressiva do que o esperado.

- SECTORES DA BOLSA DE VALORES:

- High: Information Technology, Consumer Discretionary, Communication Services.

- Low: Consumer Staples, Utilities.

- PRINCIPAIS MOTORES DO MERCADO MONETÁRIO E DE MERCADORIAS:

- OIL: Os estoques de petróleo bruto nos EUA aumentaram inesperadamente em 2,377 milhões de barris na semana encerrada em 21 de janeiro, o aumento mais significativo desde o final de outubro, comparado com uma previsão consensual de 728.000 barris, mostraram os dados do relatório EIA Oil Conditions. . Enquanto isso, os estoques de gasolina aumentaram em 1,297 milhões de barris, faltando expectativas do mercado para um aumento de 2,548 milhões de barris.

- CAD: O dólar canadiano caiu para um mínimo de 2 semanas de $1.26/USD, impulsionado por um dólar mais forte. Espera-se que a Reserva Federal aperte a política monetária a um ritmo mais rápido do que o esperado. Ao mesmo tempo, o Banco do Canadá mantém as taxas estáveis em sua primeira reunião de 2022, decepcionando alguns investidores. No entanto, o banco central disse que as taxas seriam aumentadas em breve, possivelmente na sua próxima reunião em 2.

de março.

- CNY: O yuan offshore manteve-se numa alta de 3-1/2 anos de 6.33 em relação ao dólar na quarta-feira, impulsionado por um ajuste mais prudente do banco central e uma sólida demanda corporativa antes do feriado de Ano Novo Lunar. Na quarta-feira, o Banco Popular's da China estabeleceu a taxa de paridade primária em 6,3246 yuan por dólar, 0,27% acima da fixação anterior de 6,3418 yuan e o nível mais alto desde abril de 2018. O movimento sinaliza para o mercado que as autoridades chinesas parecem ser mais indulgentes com a força do yuan's. Entretanto, o yuan tem continuado a apreciar, apesar de uma série de medidas de flexibilização da política por Pequim, com o Banco Popular da China a cortar várias taxas de juro críticas de curto e médio prazo para impulsionar o crescimento económico. Os analistas esperam que o People's Bank of China implemente medidas de flexibilização no primeiro semestre deste ano e corte ainda mais as taxas de juro e reduza a taxa de reserva obrigatória no primeiro trimestre.

- AUD: O australiano estava pairando abaixo de $0.718 na quarta-feira, lutando para construir uma dinâmica, apesar dos dados de inflação mais altos do que o esperado no dia anterior. Os investidores pesaram a perspectiva de aceleração precoce da Austrália's após a inflação central da Austrália's acelerou para 2,6% no quarto trimestre de 2021, mais do que uma previsão de 2,3% e um registro no Banco de Reserva's na metade da faixa de meta de 2,3% rapidamente. Os últimos números da inflação representam um desafio para o RBA. O RBA tem repetidamente insistido que as taxas de juro domésticas não irão provavelmente subir até 2023 ou até que a inflação continue a ultrapassar a sua meta de 2-3 por cento. Entretanto, as moedas sensíveis ao risco permaneceram sob pressão em meio a tensões geopolíticas crescentes e expectativas de um aperto mais agressivo do Fed.

- NZD: O dólar neozelandês pairou a um mínimo de 14 meses acima de $0.67 na quarta-feira, uma vez que as moedas de risco permaneceram sob pressão de riscos geopolíticos e expectativas crescentes de um aperto mais agressivo da Reserva Federal. O banco central dos EUA encerra sua reunião de dois dias na quarta-feira. Embora nenhuma mudança de taxa seja esperada, um número crescente de oficiais da Reserva Federal disseram estar prontos para acelerar o ritmo de normalização das políticas. Enquanto isso, o Banco Central da Nova Zelândia subiu as taxas de juros duas vezes no ano passado para 0,75%, e em meio à inflação persistente e o desemprego recorde, a política em 23 de fevereiro é amplamente esperada. Na reunião, as taxas de juro vão subir para 1,0%. Os investidores também estão aguardando os dados do quarto trimestre de inflação da Nova Zelândia, que deverá acelerar a um ritmo mais rápido desde 1990 para 5,7%.

.

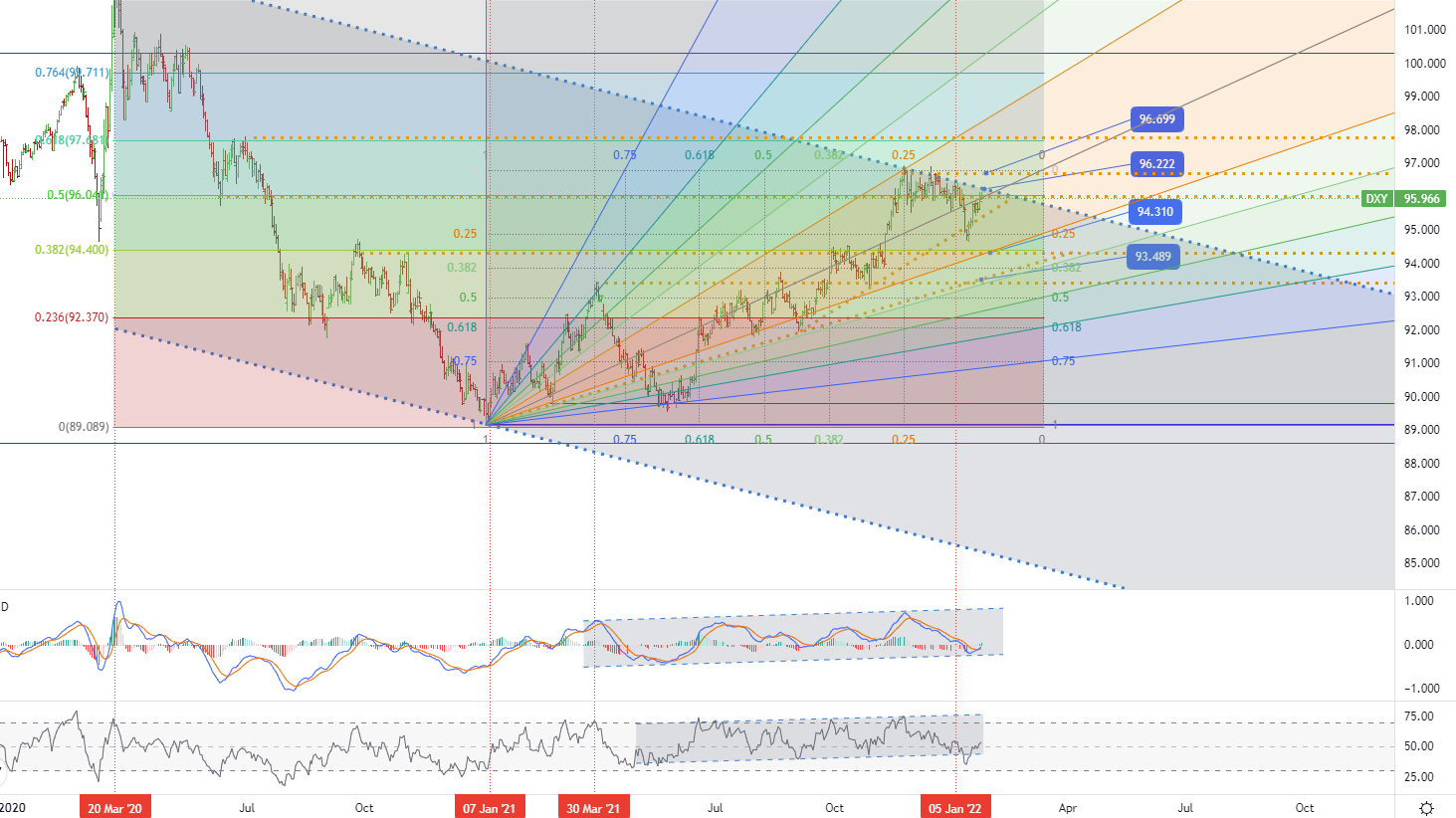

- GRÁFICO DO DIA:

O índice do dólar americano subiu para uma alta de três semanas de 96,2 na quarta-feira, enquanto os investidores aguardavam a decisão de política monetária da Reserva Federal's no final do dia para mais pistas sobre a magnitude e o ritmo das subidas das taxas. As chances estão aumentando de que a Reserva Federal precisará apertar a política monetária mais rápido do que o esperado, enquanto outros bancos centrais em todo o mundo parecem mais relutantes em aumentar os custos dos empréstimos. Entretanto, as crescentes tensões geopolíticas também impulsionaram o dólar como moeda porto-seguro, com o presidente americano Joe Biden ameaçando sancionar Vladimir Putin se ele ordenar uma invasão da Ucrânia. • U.S. dollar index (DXY) - D1, Resistance (target zone) around ~ 96.222 & 96.669, Support (consolidation) around ~ 94.310 & 93.489.

• U.S. dollar index (DXY) - D1, Resistance (target zone) around ~ 96.222 & 96.669, Support (consolidation) around ~ 94.310 & 93.489.

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us