Globale Aktien und Öl steigen, гold rutscht von Übernacht-Höchstständen ab

- ÜBERBLICK ÜBER DIE GLOBALEN KAPITALMÄRKTE:

Die europäischen Aktienmärkte sind am Montag nach den schlechtesten Umsätzen seit mehr als einem Jahr gestiegen. Die Anleger warten auf Hinweise darauf, ob das Omicron-Mutantenvirus die wirtschaftliche Erholung und die Pläne der Zentralbanken zur Straffung der Geldpolitik behindern wird. Der paneuropäische STOXX 600-Index schloss mit einem Plus von 0,7 %, dem größten Tagesgewinn seit einem Monat, und machte damit den Rückgang von 3,7 % vom vergangenen Freitag teilweise wieder wett, der auf die Besorgnis des Marktes über neu entdeckte Mutantenstämme zurückzuführen war. Obwohl diese Mutation in vielen Ländern weltweit gefunden wurde, sagte ein Arzt in Südafrika, dass die Symptome bisher sehr mild sind und zu Hause behandelt werden können. Er ist einer der Whistleblower des mutierten Omicron-Stammes. Reise- und Freizeitwerte stiegen, wobei Wizz Air, Lufthansa, TUI Group, Ryanair und Carnival Corp. zwischen 1-5,5 % zulegten. Aufgrund von Befürchtungen über neue Reisebeschränkungen verzeichneten diese Titel am vergangenen Freitag zweistellige Kursverluste. Finanzwerte stiegen um 1,7 %, wobei Energie- und Grundstoffwerte aufgrund höherer Rohstoffpreise die Nase vorn hatten. Der Londoner FTSE 100-Index stieg um 0,9 %, und die Anleger setzten darauf, dass die Bank of England gezwungen sein könnte, die Straffung der Geldpolitik im nächsten Monat zu überdenken. Obwohl der STOXX 600-Index im November wiederholt neue Höchststände erreicht hat, wird immer noch ein Monatsrückgang von 1,7 % erwartet. Die starke Performance der Gewinnsaison und die nachlassende Besorgnis der Märkte über eine Straffung der Geldpolitik wurden durch die Besorgnis über die Entdeckung neuer Varianten und neuer Beschränkungen in Europa ausgeglichen. Der deutsche DAX-Index schloss mit einem Plus von 0,16 %, und der französische CAC-40-Index schloss mit einem Plus von 0,54 %. Die Goldpreise fielen am Montag und kehrten damit zum allgemeinen Abwärtstrend der Vorwoche zurück. Während der US-Dollar an Wert gewann und sich die Risikostimmung erholte, wägt der Markt ab, wie schwerwiegend die Auswirkungen der Omicron-Variante des Virus auf die Wirtschaft sein werden. Der Spot-Goldpreis fiel um 0,4 % auf $ 1.784,80 pro Unze. Der wöchentliche Rückgang in der vergangenen Woche betrug 2,9 % und war damit der stärkste Rückgang seit Juni. Die US-Goldfutures schlossen bei 1.782,30 US-Dollar, ein Minus von 0,2 %. In der vergangenen Woche veranlasste die Entdeckung dieser neuen Variante einige Länder, die Grenzkontrollen zu verschärfen, was zu einem Ausverkauf auf dem Weltmarkt führte. Seitdem ist der Weltmarkt wieder zu seiner scheinbaren Ruhe zurückgekehrt. Spot-Silber fiel um 1,3 % auf 22,84 $ pro Unze. Platin stieg um 1,2 % auf US$ 965, während Palladium um 2,7 % auf US$ 1.795,69 zulegte. Der japanische Aktienmarkt gab am Montag stark nach, und der Nikkei-Index fiel auf den niedrigsten Stand seit anderthalb Monaten, da man befürchtete, dass die neue Variante des Omicron-Kronenvirus der Wirtschaft schaden könnte. Der Nikkei-Index schloss mit einem Minus von 1,63 % bei 28.283,92 Punkten. Einen solchen Tiefstand hatte er zuletzt am 11. Oktober erreicht, als der Index am Freitag um 2,5 % fiel. Der Topix-Aktienindex fiel um 1,84 % auf 1.948,48 Punkte und fiel damit erstmals seit August 2020 unter den gleitenden 200-Tage-Durchschnitt. Der japanische Premierminister Fumio Kishida erklärte, dass Japan am 30. November ein Einreiseverbot für ausländische Touristen verhängen werde, um der Ausbreitung der neuen Variante des neuen Coronavirus, Omicron, Herr zu werden. Daraufhin verschlechterte sich die Marktstimmung. Die reisebezogenen Branchen litten am meisten, und Oriental Land Corp, der Betreiber des Tokyo Disney Resort, fiel um 4,8 %. Tokai Railway (JR Tokai) fiel um 4 %, East Japan Railway (JR East) fiel um 3,9 % und Keisei Electric Railway fiel um 7,6 %. Die Automobilhersteller fielen, da der Yen sich gegenüber dem Dollar erholte, und der Topix Transportation Equipment Index fiel um 3,05 %, der größte Rückgang seit mehr als drei Monaten. Nissan Motor fiel um 5,6 %, Suzuki Motor um 3,9 % und Honda Motor um 3,8 %. Der Branchenführer Toyota Motor fiel um 3 %. Einige Anleger kauften jedoch weiterhin vorsichtig bei Kursrückgängen und ließen sich durch einen Bericht beruhigen. Dem Bericht zufolge sagte ein südafrikanischer Arzt, der den Fall behandelt hat, dass Omicron's Symptome bisher mild sind. Nur eine von 14 Aktien stieg an. Das Handelsvolumen am Main Board der Tokioter Börse stieg auf 3,394 Billionen Yen (30 Mrd. $), was etwa 20 % über dem langfristigen Durchschnitt liegt. Der Index der Moskauer Börse schloss 9,6 % unter dem am 14. Oktober erreichten Allzeithoch von 4.292,68 Punkten. Der Rückgang an den Finanzmärkten am Freitag war emotional, übertrieben und auf eine geringe Liquidität sowie andere technische Faktoren zurückzuführen. Am Montag machten die Öl- und Metallpreise ihre Verluste wieder wett. Vor dem Hintergrund der zurückkehrenden Risikobereitschaft legten die Aktienmärkte in den USA und Europa zu. Dies wirkte sich natürlich auch positiv auf den russischen Markt aus. Wissenschaftler versuchen nun, die Folgen des Auftretens des Omicron-Stammes abzuschätzen und vorherzusagen, ob er in der Lage sein wird, den derzeit weltweit vorherrschenden Delta-Stamm zu verdrängen. Viele Fragen sind noch offen, aber der Markt setzt darauf, dass für bereits geimpfte Menschen, die sich mit Omicron infizieren können, die ImpfungDies wird sie davor bewahren, ein Krankenhausbett aufsuchen zu müssen. Fünf sektorale Indizes stiegen, und fünf gingen zurück. Der Telekommunikationssektor fiel um 0,97% und wurde zum Außenseiter des Tages (-5,5% im November). Der Konsumsektor wuchs um 1,74 % und wurde zum Wachstumsführer (-4,7 % im November). Der Öl- und Gassektor verzeichnete ein vergleichbares Wachstum von 1,73 % (-6,5 % im November). Von den 43 im Index der Moskauer Börse enthaltenen Aktien stiegen 31 an, während 12 an Wert verloren. Der Shanghai Composite Index des chinesischen Aktienmarktes eröffnete am Montag niedriger, und sein Rückgang verringerte sich, bis er zum Schluss fast unverändert blieb. Analysten glauben, dass die Sorgen des Marktes über die neueste Variante des neuen Kronenvirus nachgelassen haben, und die Stimmung hat sich gedreht. Der Shanghai Composite Index.SSEC schloss nahezu unverändert mit einem leichten Rückgang von 0,04% auf 3.562,7 Punkte, während der Shanghai and Shenzhen 300 Index.CSI300 um 0,2% fiel. Der Shenzhen Growth Enterprise Market Index.CNT schloss mit einem Plus von 1%, und der Shanghai Stock Exchange Science and Technology Innovation Board 50 component index.STAR50 schloss mit einem Plus von 0,8%. Huang Weikang, Chairman und Chief Executive Officer der Hong Kong Anli Holding Group, sagte, dass der Shanghai Composite Index's Rückgang hat sich verengt, weil die Menschen beginnen zu fühlen, dass das mutierte Virus kann eine starke Verbreitung haben. Allerdings ist die Sterberate nicht hoch, und die chinesische Grenzkontrolle ist immer noch auf die Schließung ausgerichtet. Die Auswirkungen sind begrenzt. Die Performance der asiatischen Aktienmärkte ist heute nicht schlecht. Die neue Variante des Coronavirus Omicron hat sich am Sonntag weltweit verbreitet. Neue Fälle wurden in den Niederlanden, Dänemark und Australien festgestellt, und weitere Länder haben Einreisebeschränkungen verhängt. Der Reisesektor des chinesischen Aktienmarktes, der empfindlich auf die Epidemie reagiert, stürzte am Montag ab, und die neue Omicron-Variante des Coronavirus hat den Markt veranlasst, sich Sorgen zu machen, dass der Reiseverkehr erneut stark beeinträchtigt werden könnte. Der China Securities Tourism Theme Index fiel um 3,4 %. Die Militärindustrie führte die Gewinne an, der China Securities and AVIC Military Industry Subject Index schloss mit einem Plus von 2,3 %. Zuvor hatte das Ost-Theater Chinas erklärt, dass die Organisation kontinuierlicher Militärpatrouillen in Richtung der Taiwanstraße eine notwendige Maßnahme sei, um mit der Situation in der Taiwanstraße umzugehen.

• ÜBERPRÜFUNG DER WIRTSCHAFTSDATEN:

Betrachtet man die letzten Wirtschaftsdaten:

- US: Der Index der Kauf- und Verkaufsverträge für Gebrauchtimmobilien in den USA stieg im Oktober um 7,5 % gegenüber dem Vormonat, was die Markterwartungen übertraf und den Rückgang im September umkehrte; im Jahresvergleich fiel der Index um 1,4 %.

- RU: Gazprom prognostiziert einen Rekordpreis für Exportlieferungen in Nicht-GUS-Länder im letzten Quartal dieses Jahres - durchschnittlich 550 $ pro 1.000 Kubikmeter, und erwartet, dass er im Allgemeinen für 2022 nicht niedriger sein wird als 2021. Der Gasriese veröffentlichte die Finanzergebnisse für das 3. Quartal 2021 nach IFRS. Der Umsatz, einschließlich des Nettoergebnisses aus dem Handelsgeschäft, stieg um 20 % gegenüber dem Vorquartal und 79 % gegenüber dem Vorjahresquartal auf 2,5 Billionen RUB. Der durchschnittliche Gasverkaufspreis in Nicht-GUS-Länder beträgt 311 $ / Tsd. Kub. m. Das sind 40% mehr als im Vorquartal. EBITDA + 15% QoQ und 2,4 mal YoY auf 809 Mrd. RUB. Der Reingewinn stieg um 11,6 % QoQ auf 582 Mrd. RUB. Insgesamt betrachten wir den Bericht als positiv, da der Nettogewinn und die Basis für die Dividende die Prognosen übertrafen. Das Unternehmen geht davon aus, dass das vierte Quartal mehr zur Jahresdividende beitragen wird als die drei vorangegangenen Quartale, was auf den Preisanstieg im Vertragsportfolio von Gazprom zurückzuführen ist. Bei langfristigen Verträgen wird die Ölindexierung teilweise mit Verzögerung beibehalten. Daher wird die Ölindexierung im 4. Quartal hauptsächlich auf den Ölpreisen im 2. Quartal basieren. 2021 - etwa 69 $ / bbl für Brent.

- RU: Norilsk Nickel ist der Ansicht, dass die neue MET-Berechnung im Jahr 2022 nicht zu einem Kostenanstieg im Vergleich zu 2021 führen wird, vorausgesetzt, die aktuellen Metallpreise bleiben unverändert. Zur Erinnerung: In diesem Jahr zahlen die Metallurgen einen erhöhten MWB unter Berücksichtigung des angewandten Koeffizienten von 3,5. Auch von August bis zum Ende des Jahres, und Ausfuhrzoll verwendet wird, aufgrund derer Norilsk Nickel, nach seinen Berechnungen, nicht verdienen $ 500 Millionen.

- RU: Das Management der Samolet Group of Companies äußerte in der Kommunikation mit Investoren sehr optimistische Prognosen. Das Unternehmen plant, seinen Gewinn in den nächsten drei Jahren zu verdoppeln. Es wird erwartet, dass der GMV-Wert bis 2025 2 Billionen RUB erreichen wird. Im Jahr 2022 wird der Umsatz 1,5 Millionen Quadratmeter überschreiten, und das EBITDA wird 65 Milliarden Rubel überschreiten, Einnahmen - 250 Milliarden Rubel. Doch bereits im Jahr 2023, nach den Prognosen, wird der Umsatz 2,4 Millionen Quadratmeter überschreiten. m, EBITDA wird 100 Milliarden Rubel überschreiten, Umsatz - mehr als 400 Milliarden Rubel. Weitere, im Jahr 2024, wird der Umsatz 3,5 Millionen Quadratmeter überschreiten. m, EBITDA - wird 150 Milliarden Rubel überschreiten, wird der Umsatz mehr als 600 Milliarden Rubel sein.

- GB: Es gibt zwei neue Fälle der Omicron-Variante des neuen Kronenvirus in England und 6 Fälle in Schottland. Zusammen mit den Fällen des vergangenen Wochenendes gibt es nun 11 Fälle der Omicron-Variante des neuen Kronenvirus im Vereinigten Königreich. In den vergangenen Tagen gab es im Vereinigten Königreich mehr als 42 000 neue bestätigte Fälle. Der Gemeinsame Ausschuss für Impfungen und Immunisierung im Vereinigten Königreich erklärte, dass alle Erwachsenen mit einer Auffrischungsimpfung des neuen Kronenimpfstoffs geimpft werden sollten. Der Abstand zwischen der zweiten Dosis und der Auffrischungsimpfung wird von ursprünglich sechs Monaten auf drei Monate verkürzt, in der Hoffnung, den Impfplan zu beschleunigen. Der Ausschuss erklärte außerdem, dass nach der ersten Impfstoffdosis für 12- bis 15-Jährige die zweite Dosis 12 Wochen später verabreicht werden könnte. Der Ausschuss ist der Ansicht, dass die Auffrischungsimpfung dazu beitragen kann, die Antikörperspiegel als Reaktion auf die Omicron-Variante des neuen Coronavirus zu erhöhen. Der Ausschuss stellte außerdem fest, dass die Impfstoffe von Modena und Pfizer die erste Wahl für Auffrischungsimpfungen sind.

- EU: Die neue Variante des Coronavirus Omicron breitet sich weiter aus, mit einem Fall nach dem anderen in Schweden und Spanien, und die Patienten stammen alle aus Südafrika. Die spanischen Behörden gaben an, dass der 51-jährige Mann, bei dem die Diagnose gestellt wurde, am Sonntag aus Südafrika über Amsterdam eingereist ist. Nach einer genetischen Sequenzierung stellten die Beamten fest, dass es sich bei dem Virus um die Omicron-Variante handelt. Der Patient befindet sich derzeit in einem guten Zustand mit leichten Symptomen. Die schwedische Gesundheitsbehörde teilte außerdem mit, dass der erste Fall bei einem Test an einer Person entdeckt wurde, die vor einer Woche nach Südafrika eingereist war. Den Behörden zufolge ist Omicron in mehreren europäischen Ländern aufgetaucht, so dass man davon ausgeht, dass auch in Schweden Fälle entdeckt werden und dass Omicron sehr ernst genommen werden sollte, bevor man mehr erfährt.

- EU: Der vom Statistischen Bundesamt veröffentlichte Verbraucherpreisindex (VPI, vorläufige Zahlen) für November ist gegenüber dem Vorjahresmonat um 5,2 % gestiegen. Die Steigerungsrate ist die höchste seit Juni 1992. wurde. Der Standard-VPI (HVPI) der Europäischen Union (EU) stieg gegenüber dem Vorjahresmonat um 6,0 %, die höchste Steigerungsrate seit Januar 1997, als die HVPI-Aggregation begann. Das Wachstum hat sich von 4,6% im Oktober beschleunigt und erhöht den Druck auf die Europäische Zentralbank (EZB). EZB-Direktor Schnabel sagte gestern im ZDF, die EZB sei überzeugt, dass die Inflation im November ihren Höhepunkt erreicht habe und dass Zinserhöhungen verfrüht seien, da sich die Inflation im nächsten Jahr wahrscheinlich allmählich verlangsamen werde. Die vorläufigen Zahlen für die Inflation in der Eurozone im November, die am 30. November bekannt gegeben werden, werden voraussichtlich 4,5 % betragen und sich damit gegenüber 4,1 % im Oktober beschleunigen. Die Inflationsraten sind in den letzten Jahren stark gestiegen, unter anderem aufgrund von Basiseffekten, steigenden Energiepreisen, dem befristeten Mehrwertsteuersatz des Vorjahres wegen der Pandemie des neuen Coronavirus und einer Rohstoffverknappung während des wirtschaftlichen Erholungsprozesses. Die Faktoren sind gemischt.

- CN: Der Zwischengewinn von China South City belief sich Ende September auf 557 Mio. Yuan, was einem Anstieg von 0,5 % gegenüber dem Vorjahr entspricht; nach Abzug der Gewinne aus dem beizulegenden Zeitwert der als Finanzinvestition gehaltenen Immobilien und der spezifischen Steuereffekte sowie der Wertminderung des Geschäfts- oder Firmenwerts betrug der Kerngewinn 649 Mio. Yuan, was einem Rückgang von 11,6 % entspricht. Es wird keine Zwischendividende gezahlt. In der ersten Jahreshälfte sanken die Gesamteinnahmen der Gruppe um 11,2 % auf 6,166 Mrd. Yuan, was vor allem auf die fehlenden Immobilienverkäufe und -lieferungen zurückzuführen ist. Die Bruttogewinnspanne lag bei 36,6 %, 1,4 % niedriger als im Vorjahr. Die Vertragsverkäufe beliefen sich auf 7,02 Mrd. Yuan, ein Rückgang um 11 %. Ende September lag der Verschuldungsgrad der Gruppe bei 63,9 %, was einem Rückgang von 3,7 Prozentpunkten gegenüber Ende März entspricht; die gewichteten durchschnittlichen Finanzierungskosten betrugen 8,51 %, was einem Anstieg von 0,12 Prozentpunkten gegenüber Ende März entspricht. Der Gesamtbetrag der verzinslichen Bank- und sonstigen Kredite belief sich auf über 22,176 Mrd. Hongkong-Dollar und stieg damit gegenüber Ende März an. Mehr als 17 % davon, nämlich 6,086 Mrd. HK$, müssen innerhalb eines Jahres oder auf Abruf zurückgezahlt werden.

- CN: China Gas verzeichnete Ende September einen Zwischengewinn von 4,1 Mrd. Yuan, was einem Rückgang von 19,3 % gegenüber dem Vorjahr entspricht. Zwischendividende von 10 HK-Cents pro Aktie. Die Einnahmen der Gruppe für das erste Halbjahr stiegen im Jahresvergleich um 43,4 % auf 38,9 Milliarden Yuan, wovon der Pipeline-Gasverkauf um rund 59 % auf 19,8 Milliarden Yuan stieg.Milliarden Yuan, und der Flüssiggasabsatz stieg um fast das 1,3-fache auf 11,3 Milliarden Yuan. Der Gesamtabsatz von Erdgas stieg im Vergleich zum Vorjahr um 21,1 % und der Absatz von Flüssiggas um 11,9 %. Andererseits sank die Zahl der neu angeschlossenen Privatkunden im Vergleich zum Vorjahr um 39 %, während die Zahl der neu angeschlossenen Industriekunden um 64,8 % und die Zahl der neu angeschlossenen gewerblichen Kunden um 6,6 % stieg. Nach Angaben der Gruppe ereignete sich im Berichtszeitraum ein schwerer Gasexplosionsunfall in einem Joint-Venture-Unternehmen in Shiyan City. Das Unternehmen ist sich jedoch bewusst, dass es immer noch Schwachstellen beim sicheren Betrieb und Management gibt, und wird weiterhin Ressourcen investieren, um den Einsatz fortschrittlicher Prüfgeräte für das Rohrnetz zu erhöhen und die intelligente Kontrolle zu verbessern.

• VORAUSBLICK:

Heute erhalten die Anleger:

- USD: FOMC-Mitglied Bowman spricht, HPI m/m, S&P/CS Composite-20 HPI y/y, Chicago PMI, Fed-Vorsitzender Powell sagt aus, CB-Verbrauchervertrauen, Treasury Sec Yellen spricht, FOMC-Mitglied Williams spricht, und FOMC-Mitglied Clarida spricht.

- EUR: Französische Verbraucherausgaben m/m, Französischer Vorläufiger VPI m/m, Französisches Vorläufiges BIP q/q, Veränderung der Arbeitslosigkeit in Deutschland, VPI Flash-Schätzung y/y, Kern-VPI Flash-Schätzung y/y, Italienischer Vorläufiger VPI m/m und Italienische 10-jährige Anleiheauktion.

- AUD: RBA Deputy Govelle Speaks, Baugenehmigungen m/m, Leistungsbilanz, Kredite an den privaten Sektor m/m, RBA Deputy Gov Debelle Speaks, und AIG Manufacturing Index.

- JPY: Arbeitslosenquote, Vorläufige Industrieproduktion m/m, und Wohnungsbaubeginne y/y.

- CAD: Regierungsrat Schembri spricht, und BIP m/m.

- NZD: Endgültiges ANZ Geschäftsvertrauen und Baugenehmigungen m/m.

- JPY: Arbeitslosenquote, Vorläufige Industrieproduktion m/m und Wohnungsbaubeginne y/y.

- DIE WICHTIGSTEN TREIBER AM AKTIEN- UND ANLEIHEMARKT:

- Auf den Finanz- und Anleihemärkten des Euro-Gebiets stiegen die Renditen von Staatsanleihen, die in der vergangenen Woche stark gefallen waren, leicht an, als sich die Panik über die neue Variante des neuen Coronavirus "Omicron" verdichtete. Es gibt eine wachsende Bewegung auf dem Markt, um die Auswirkungen der neuen Mutanten auf die Weltwirtschaft zu bestimmen. Die Renditen 10-jähriger deutscher Anleihen fielen am 26. der vergangenen Woche stark, stiegen aber am Ende des Handelstages um zwei Basispunkte (Bp) auf minus 0,314%. Damit liegt sie jedoch immer noch 10 Basispunkte unter dem Höchststand der vergangenen Woche. Die Renditen anderer hoch bewerteter Staatsanleihen wie der niederländischen 10-Jahres-Anleihe und der französischen 10-Jahres-Anleihe stiegen ebenfalls um etwa 2-3 Bp.

- Aeroflot hat Finanzergebnisse für das 3. Quartal 2021 veröffentlicht: Nettogewinn von 11,6 Milliarden Rubel. Gegenüber 21,1 Mrd. Rubel. Verlust ein Jahr zuvor. Der Umsatz verdoppelte sich fast auf 167,1 Mrd. RUB. EBITDA wuchs um das 2,7-fache auf 54,1 Mrd. RUB. Für neun Monate stieg der Gewinn um 54,7 % auf 362,2 Mrd. Rubel, das EBITDA stieg um das 3,1-fache auf 95,6 Mrd. Rubel, und der Nettoverlust sank um 79,7 % auf 16,1 Mrd. Rubel.

- Der Nettogewinn von Acron für neun Monate belief sich auf 50,93 Milliarden Rubel. Gegenüber einem Verlust von 4,16 Mrd. Rubel. Ein Jahr zuvor. Die Einnahmen beliefen sich auf 117,22 Milliarden Rubel. Gegenüber 86,09 Mrd. Rubel. Ein Jahr zuvor. Das EBITDA belief sich auf 69,19 Mrd. RUB gegenüber 24,12 Mrd. RUB im Vorjahr. Die Nettoverschuldung sank um 26% auf 74,02 Mrd. RUB. Gegenüber 99,58 Mrd. Rubel. Am Ende des Jahres 2020. Der Bericht sieht recht positiv aus, da die EBITDA-Marge von 28 % auf 50 % gestiegen ist. Gleichzeitig verringerte sich die Schuldenlast: Das Verhältnis Nettoverschuldung/EBITDA am Ende des Berichtszeitraums sank auf 0,9 von 2,8 am Ende des Jahres 2020.

- Der den Tatneft-Aktionären zurechenbare Gewinn stieg im dritten Quartal auf 52,06 Mrd. Rubel. Gegenüber 35,75 Mrd. Rubel. ein Jahr zuvor. Der Quartalsumsatz belief sich auf 323,84 Mrd. RUB. Gegenüber 187,37 Milliarden Rubel. Ein Jahr zuvor. Die Ausschüttungspolitik des Unternehmens geht von einer Zielgröße von mindestens 50 % des Nettogewinns nach RAS oder IFRS (je nachdem, welcher Wert höher ist) aus. Der Nettogewinn (RAS) für neun Monate des Jahres 2021 belief sich auf 123,28 Milliarden Rubel. Nettogewinn nach IFRS für die ersten sechs Monate 2021belief sich auf 92,2 Milliarden Rubel. Wir erhalten 144,3 Milliarden Rubel für neun Monate, was 17% mehr ist als der Gewinn nach RAS. Vielleicht wird bei der Festlegung der endgültigen Dividende für 2021 eine Anpassung vorgenommen.

- Die Aktien von Hertz Global Holdings (HTZ) stiegen um 4,6 %: Das Unternehmen plant, Wertpapiere für bis zu 2 Mrd. $ vom Markt zu kaufen. Hertz hatte sich erst vor wenigen Monaten aus dem Reorganisationsverfahren nach dem Konkurs zurückgezogen;

- Die Aktien von Walmart (WMT) fielen um 0,93%: CEO Brett Biggs, der das Unternehmen seit mehr als 20 Jahren leitet, will Anfang 2023 aus dem Amt scheiden;

- Aktien von Adagio Therapeutics (ADGI) stiegen um 69%: Morgan Stanley stufte das Unternehmen auf “above market” von “equal weight.” Bankanalyst glaubt, dass das Auftreten von Omicron die Nachfrage nach ADG20-Medikamenten erhöhen könnte;

- Aktien von Fluggesellschaften und Unternehmen aus dem Tourismus- und Erholungssektor korrigierten nach dem Einbruch vom Freitag;

- eBay (EBAY) Aktien verloren 3%: Baird-Analyst stellte eine Verlangsamung des Umsatzwachstums des Unternehmens fest;

- Greif (GEF)-Aktien fielen um 3%: Wells Fargo-Analysten stuften die Empfehlung für die Aktien auf “gleiches Gewicht” von “über dem Markt” herab und verwiesen auf ihren hohen Wert;

- Krystal Biotech (KRYS) Aktien bis 122% auf Nachrichten von Erfolg in Studien von Vyjuvek;

- Merck (MRK) Aktien fielen 4% vor der behördlichen Überprüfung des Unternehmens ' s Droge für die Behandlung von Coronavirus-Infektion morgen;

- Twitter (TWTR) Aktien gewannen 3,5%, nachdem CNBC berichtete, dass sein CEO

- Jack Dorsey zurücktreten könnte.

• BÖRSENMARKTSEKTOREN:

- Hoch: Energie, Technologie, zyklische Konsumgüter, Versorger, Immobilien.

- Niedrig: Basiskonsumgüter, Werkstoffe, Industriewerte, Finanzwerte.

- DIE WICHTIGSTEN TREIBER DES WÄHRUNGS- UND ROHSTOFFMARKTES:

- WÄHRUNGEN: Der Yen und der Schweizer Franken waren in der vergangenen Woche die Top-Gewinner in den Big Ten, und das inmitten von Befürchtungen, dass eine neue Omicron-Belastung die globale wirtschaftliche Erholung untergraben könnte. Der Dollar-Index erreichte erneut sein 16-Monats-Hoch, gab jedoch am Freitag alle wöchentlichen Gewinne wieder ab, da die Renditen von US-Staatsanleihen zurückgingen und der Geldmarkt aufgrund des Virus den Beginn der Zinserhöhung der Fed verzögern sollte. Wenn beispielsweise am Mittwoch, dem 24. November, der Terminmarkt für den Leitzins mit 100 %iger Wahrscheinlichkeit eine Zinserhöhung im Juni implizierte und mit 66 %iger Wahrscheinlichkeit die Möglichkeit eines solchen Schritts im Mai 2022 berücksichtigte, so ist die Wahrscheinlichkeit einer Zinserhöhung im Juni nach Einschätzung des Marktes inzwischen auf 76 % gesunken. Am Montagmorgen, dem 29. November, legten die Währungen des Rohstoffblocks (kanadischer, australischer und neuseeländischer Dollar sowie die norwegische Krone) gegenüber ihrem amerikanischen Pendant jedoch aktiv zu und profitierten von der Rückkehr der Liquidität an den Märkten und der positiven Dynamik der Öl- und Metallpreise. Vorläufige Ergebnisse von Experten in Südafrika deuten darauf hin, dass eine Omicron-Kontamination mit überwiegend milden Symptomen verbunden ist. Diese These muss noch genauer geprüft und bewiesen werden, aber die Märkte reagierten positiv auf die Informationen. Dennoch haben mehrere Länder Verbringungsbeschränkungen eingeführt, die sich objektiv negativ auf das Tempo der Erholung der Nachfrage nach Öl und Ölprodukten auswirken dürften. So wird Japan ab Dienstag die Einreise für Ausländer sperren, und seine Bürger, die aus Ländern einreisen, in denen das Omicron nachgewiesen wurde, werden unter Quarantäne gestellt. Fälle von Infektionen mit dem neuen Stamm wurden in Südafrika, den Niederlanden, dem Vereinigten Königreich, Italien, Dänemark, Deutschland, Österreich, Belgien, der Tschechischen Republik sowie in Australien, Hongkong, Kanada und Israel bestätigt oder stehen im Verdacht. Der Omicron-Stamm wird sich wahrscheinlich weltweit ausbreiten und stellt ein "sehr hohes" globales Risiko dar, so die Weltgesundheitsorganisation (WHO) am Montag. Unserer Meinung nach wird der Dollar in dieser Woche vor der Veröffentlichung der US-Arbeitsmarktdaten für November weiterhin gegenüber ertragsstarken und Rohstoffwährungen gefragt sein, aber gegenüber anderen defensiven Währungen wie dem Franken und dem Yen unter Druck stehen. 21 der 24 Schwellenländerwährungen gaben in dieser Woche gegenüber dem Dollar nach. Der Rubel gehörte zusammen mit der türkischen Lira, dem mexikanischen Peso und dem südafrikanischen Rand zu den TOP-4-Außenseitern des EM-Segments. Ausschlaggebend für den Druck auf den Rubel waren die Vorbereitungen der russischen Truppen auf eine groß angelegte Invasion in der Ukraine und ein erdrutschartiger Rückgang der Ölpreise im Zuge der geringen Liquidität Freitagshandel inmitten der Entscheidung mehrerer Länder, die Beschränkungen für den Flugverkehr aufgrund der Omicron-Belastung zu verlängern. Am Montagmorgen gehörten der südafrikanische Rand und der Rubel zu den Spitzengewinnern unter den Schwellenländerwährungen, nachdem sich die Rohstoffpreise erholt hatten. US-Präsident Joe Biden teilte Reportern mit, dass er bald mit dem russischen Präsidenten Wladimir Putin und dem ukrainischen Präsidenten Wolodymyr Zelenskij sprechen könnte, was eine gewisse positive Wirkung hatte. Biden betonte, er sei "besorgt" über die Lage in der Ukraine. Die Nachricht über einen möglichen Dialog wird jedoch vom Markt positiv aufgenommen, da solche Gespräche in der Regel zu einer Verringerung der geopolitischen Spannungen führen.

• CHART DES TAGES:

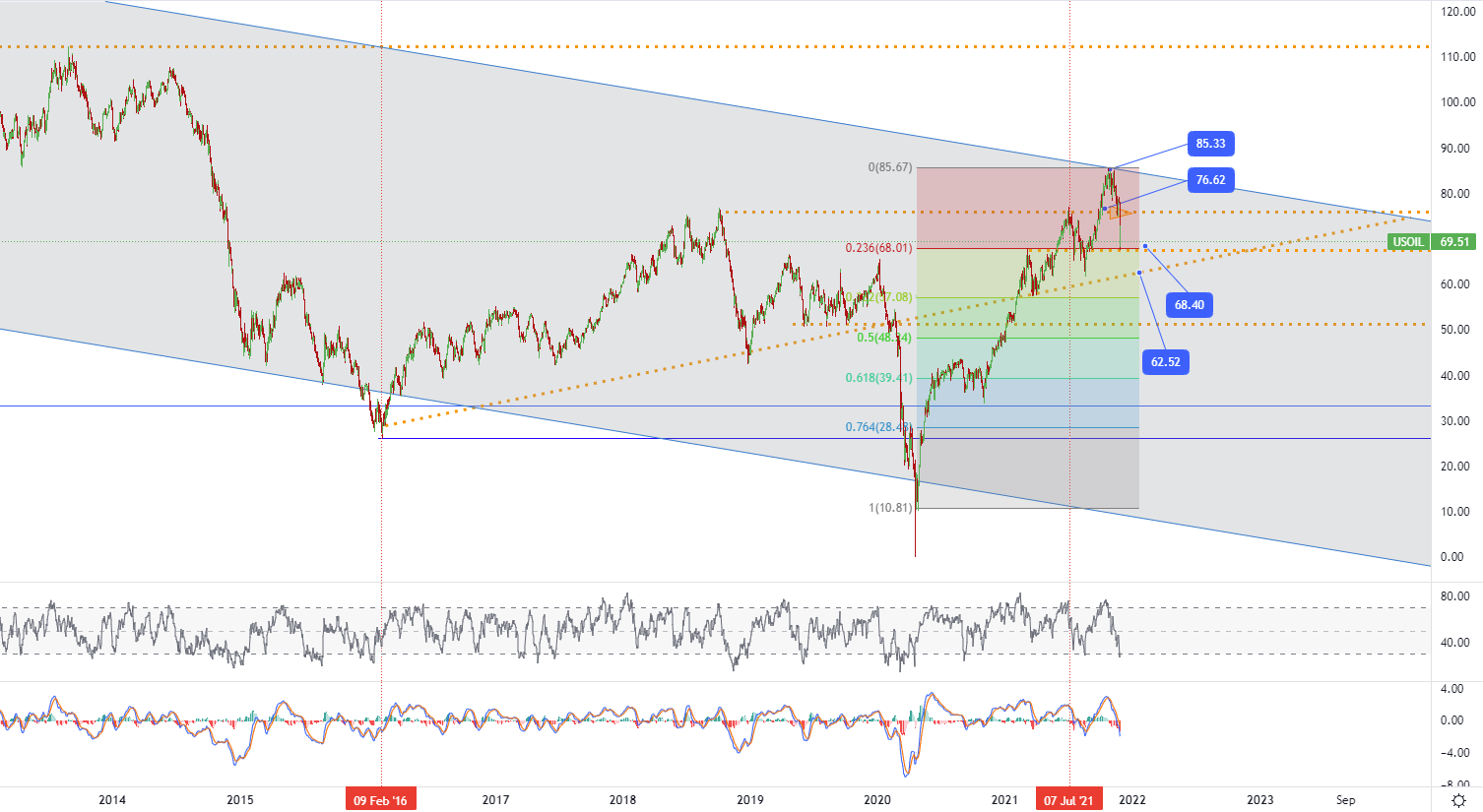

Auf dem Ölmarkt kam es aufgrund von Informationen über einen neuen Coronavirus-Stamm in Südafrika zu Panikverkäufen. Die Kosten für Futures auf Rohöl der Sorte Brent fielen um 11,5 % auf 72,72 $ pro Barrel, die der Sorte WTI um 9,1 % auf 71,25 $ pro Barrel. Die starke Preisdynamik löste die Auslösung von Stop-Orders aus und verstärkte die negative Dynamik. Die Schließung von Short-Positionen nach einem starken Rückgang führte heute zu einer positiven Preiskorrektur. Der Druck auf die Preise wurde durch Nachrichten über die Reaktionen verschiedener Staaten ausgelöst, die die Ausbreitung des neuen Erregers weltweit stärker kontrollieren wollen. Besorgniserregend ist die Resistenz des neuen Erregers gegen bestehende Impfstoffe, die die laufende Impfung zu stören droht. Zunächst haben die Länder begonnen, Flüge zur Quelle des Auftretens zu stoppen. Das Vereinigte Königreich hat Flüge aus Südafrika und den benachbarten afrikanischen Ländern ausgesetzt, und die EU meldete ähnliche Vorsichtsmaßnahmen. Die Ausbreitung von Maßnahmen zur vollständigen Kontrolle der Bevölkerungsbewegungen ist noch nicht geplant. Die derzeitige Erkrankungswelle in den Ländern der nördlichen Hemisphäre ist jedoch Anlass für eine Verschärfung der Maßnahmen. Diese Entscheidungen werden sich natürlich auf den Verbrauch von Erdöl und Erdölprodukten im Dezember auswirken. Es ist auch wahrscheinlich, dass im ersten Quartal 2022, wenn die Nachfrage normalerweise unter dem Einfluss saisonaler Faktoren sinkt, die Dynamik des Rückgangs noch ausgeprägter sein wird. All dies wurde von der jüngsten Entscheidung der Vereinigten Staaten und anderer Länder überlagert, einen Teil des Öls aus den strategischen Reserven freizugeben, um die Ölpreise zu senken. Die Teilnehmer an der OPEC+-Vereinbarung, die am 2. Dezember über eine weitere Produktionssteigerung entscheiden soll, haben bereits angekündigt, dass der Ölüberschuss auf dem Markt im Jahr 2022 um 1,1 Millionen Barrel pro Tag wachsen könnte. Wenn ein Nachfragerückgang den Anstieg des Angebots aus den strategischen Reserven aufgrund der auferlegten Beschränkungen überlagert, könnte der Überschuss sogar noch größer ausfallen. Infolgedessen erwartet der Markt, dass die OPEC + das Ölangebot nicht um weitere 400 000 Barrel pro Tag ausweiten wird. Allerdings haben die Parteien der Vereinbarung noch nicht den Wunsch geäußert, die konstante Steigerungsrate der Produktion einzuschränken, und darauf gedrängt, die spekulativen Bewegungen des Marktes nicht zu berücksichtigen. Aus technischer Sicht korrigiert der Erdölmarkt in einer zunehmenden Tendenz nach unten. Wenn das Niveau von 70-65 $ pro Barrel hält, dann können die Preise weiter steigen. • WTI Rohöl - D1, Widerstand um ~ 85.33 & 76.62, Unterstützung (Zielzone) um ~ 68.40 & 62.52

• WTI Rohöl - D1, Widerstand um ~ 85.33 & 76.62, Unterstützung (Zielzone) um ~ 68.40 & 62.52

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us