Пазарът се справя с негативно звучащи събития - златото се покачва преди протоколите на FOMC

• ПРЕГЛЕД НА ГЛОБАЛНИТЕ КАПИТАЛОВИ ПАЗАРИ:

Индексът Standard & Poor's 500 приключи тридневния си спад. Индексът Nasdaq се повиши с 0,7% в сряда. Водени от поскъпването на технологичните акции, доходността спадна след по-високите от очакваното данни за инфлацията. Годишният и месечният темп на инфлация в САЩ през септември бяха по-високи от очакваните, а базисните данни бяха в съответствие с очакванията. Протоколът от последното заседание на ФЕД’показа, че длъжностните лица като цяло са постигнали съгласие за постепенно намаляване на спешната подкрепа за грипната пандемия в средата на ноември или в средата на декември и, както пазарните участници като цяло очакваха, този процес може да се окаже през 2022 г. Тя приключи около средата на годината, но не оказа влияние върху пазара. По отношение на приходите резултатите на JP Morgan Chase и BlackRock надхвърлиха очакванията. Индексът Standard & Poor's/TSX Composite на фондовата борса в Торонто се повиши с 0,9% в сряда и затвори на ниво от 20 618 пункта, удължавайки ръста си от втория търговски ден'повлиян от поскъпването на акциите на компаниите от сектора на материалите, в т.ч. добивните компании за благородни метали и цветни метали и компаниите за производство на торове. Пуш. В сряда цената на златото се повиши с 2% до 1800 щ.д., което е най-високото равнище от 15 септември насам, след като последните данни за индекса на потребителските цени в САЩ показаха, че икономиката продължава да е изправена пред инфлационен натиск, предизвиквайки опасения за забавяне на растежа. Същевременно протоколът от заседанието на Федералния комитет по операциите на открития пазар показва, че в средата на ноември Фед може да започне да намалява мащабите си. Европейските фондови пазари затвориха предимно с повишения в сряда. Франкфуртският индекс DAX се повиши с 0,7% до 15 253 пункта. След като германската'SAP повиши прогнозата си за цялата година, акциите на технологичните компании поскъпнаха с 2,6%. Освен това JP Morgan Chase и Delta Air Lines започнаха добре сезона на отчетите в САЩ с по-добри от очакваните данни. Същевременно инвеститорите очакват публикуването на протокола от заседанието на ФЕД’за да разберат до каква степен политиците "напредват" по отношение на американската икономика и пазара на труда, както и допълнителни намеци за времето на намаленията. Последните данни показват, че инфлацията на потребителските цени в САЩ все още е доста над целевото равнище на Фед’от 5,4%, а пазарът на труда продължава да се възстановява постепенно. В сряда индексът CAC40 се възстанови с 0,8% и затвори на ниво от 6597 пункта. Трейдърите усвоиха първата партида от печалби за третото тримесечие, като същевременно бяха изправени пред инфлационни дилеми и перспективи за по-нисък растеж. Френската технологична компания Capgemini (+4,0%) бе подкрепена от енергичното представяне на германския си колега SAP. Освен това акциите на луксозните компании също се представиха добре, след като LVMH (+3,2%) постигна двуцифрен органичен растеж във всички бизнес групи през третото тримесечие на 2021 г. В същото време потребителските цени в САЩ се повишиха с 5,4%, което е най-бързият темп на растеж от 11 години насам, по-висок от пазарните очаквания за 5,3%, което допълнително доказва, че Фед скоро ще започне да намалява мащабите си. В сряда индексът FTSE MIB спадна с 0,1% и затвори на ниво от 25 959 пункта. През предходния търговски ден той се повиши с 0,2%, повлечен от банковия и енергийния сектор, доходността и цените на петрола спаднаха. Опасенията за забавяне на глобалната икономическа активност и нарастваща инфлация продължават да се засилват, което потиска възможността за повишаване на лихвените проценти. Освен това индексът на потребителските цени в САЩ е 5,4%, което все още е далеч над целта на Фед’и протоколът от заседанието на Фед’по-късно днес трябва да даде насоки за това докога централната банка ще започне да затяга коланите. Същевременно инвеститорите обръщат голямо внимание на сезона на отчетите за третото тримесечие, за да оценят влиянието на нарастващите производствени разходи върху компанията, въпреки че JP Morgan Chase и BlackRock показаха добро начало. Индексът FTSE 100 се повиши с 12 пункта, или 0,2%, до 7142 пункта. Оживените резултати на компаниите са достатъчни, за да компенсират опасенията за перспективата за инфлация и повишаване на лихвените проценти. Акциите на Barratt Developments поскъпнаха с 6%, след като компанията отчете продажби над нивата отпреди пандемията и заяви, че се очаква да постигне целите си за 2022 г. и в средносрочен план, което тласна строителите на жилища нагоре с 3,9%. Що се отнася до икономическите данни, трейдърите усвоиха месечния доклад за БВП на Обединеното кралство’през август, който показа, че икономиката на Обединеното кралство е нараснала с 0,4% през август. Очаква се Английската централна банка да повиши лихвените проценти още през декември. Основните фондови пазари в Азиатско-тихоокеанския регион бяха разнопосочни в сряда, като предупрежденията бяха свързани с нарастващата глобална инфлация и положителните данни за търговията в Китай през септември. Фондовите пазари на Китай, Южна Корея, Нова Зеландия и страните от Югоизточна Азия се възстановиха, неочаквано добрите данни за търговията на Китай' намалиха опасенията за забавяне на икономическия растеж, а индексът на индийската фондова борса достигна рекорден връх. Австралийските и японските акции затвориха с понижение по същото време, повлечени от опасения, свързани със спецификата на индустрията. На други места,поради тайфуна Компасу финансовият пазар в Хонконг все още беше затворен този ден. Индексът Nikkei 225 отскочи за кратко, но бързо се върна назад. В сряда той спадна с 90 пункта или 0,32% и затвори на 28140 пункта. Инвеститорите очакваха данните за инфлацията в САЩ, които ще бъдат обявени по-късно днес. Спадът в промишлеността, корабоплаването и комуналните услуги изпревари увеличението при японските търговци на дребно. Japan Paint поведе спада, като се понижи с 8,55%, понижавайки прогнозата си за печалбата поради нарастващите разходи и опасенията за доставките. В същото време търговците на дребно се противопоставиха на пазара и спаднаха. J.Front Retailing доведе до спад. По-рано тя обяви положителни резултати. Пазарът е оптимистично настроен към компаниите, които се възползват от икономическото съживяване. В сряда индексът Standard &; Poor's/ASX 200 спадна с 8 пункта, или 0,11%, и затвори на ниво от 7273 пункта. Индексът се колебаеше близо до плоската линия. Спадът в миннодобивния и банковия сектор надделя над поскъпването на акциите на недвижимите имоти и златото. Fortescue Metals спадна с 5,34 %, което може да доведе до 52-седмично дъно. BHP Billiton Group и Rio Tinto Group спаднаха съответно с 1,03% и 3,19%, тъй като слабите цени на желязната руда повлякоха надолу австралийската минна индустрия. Commonwealth Bank спадна с 1,59%, а Westpac - с 1,29%, тъй като огромните отписвания на последната продължиха да оказват натиск върху банковата индустрия. Индексът NZX 50 се повиши с 29 пункта, или 0,22%, и затвори на ниво от 13 025 пункта, прекъсвайки шестдневния спад в Азиатско-тихоокеанския регион, смесен в сряда. Страните продължават да реагират на инфлационния натиск и на продължаващото въздействие на новата коронарна епидемия. Млечната компания A2 отскочи рязко до 12,38%, повишавайки индекса и отърсвайки се от разпродажбите, предизвикани от обвиненията в предоставяне на подвеждащи прогнози. В същото време проучване на ANZ Bank показа, че бизнес доверието в Нова Зеландия’се е понижило от -7,2 през септември до -8,6 през октомври, защото Окланд все още е блокиран в борбата с по-заразния вариант на делтата.

• ПРЕГЛЕД НА ИКОНОМИЧЕСКИТЕ ДАННИ:

Преглед на последните икономически данни:

- САЩ: В сряда, след като новите данни за индекса на потребителските цени показаха, че инфлационният натиск е останал висок през септември, доларовият индекс в САЩ намали някои ранни загуби до около 94,5, връщайки се към нивата от септември 2020 г., което увеличи необходимостта Фед’да действа по-бързо от очакваното. Възможност за ускоряване на затягането. Протоколът от заседанието на Федералния комитет по операциите на открития пазар, който ще бъде публикуван по-късно през деня, би трябвало да даде по-ясна представа за следващия ход на централната банка'

- САЩ: След като последните данни показаха, че годишната и месечната инфлация в САЩ през септември са по-високи от очакваното, а базисните данни са в съответствие с прогнозите, в сряда фючърсите в САЩ бяха без промяна. Трейдърите се опитаха да оценят влиянието на засиления инфлационен натиск върху плана на Фед'за намаляване на инфлацията. Очаква се протоколът от заседанието на Федералния комитет по операциите на открития пазар, който ще бъде публикуван по-късно през деня, да даде повече сведения за плановете на централната банка'. В същото време започна сезонът на отчетите, а печалбите на JPMorgan Chase и BlackRock надхвърлиха очакванията. По данни на Refinitiv новият сезон на отчетите се очаква да покаже 30% ръст на годишна база на приходите за третото тримесечие, а трейдърите ще се опитат да оценят влиянието на нарастващите разходи върху резултатите на компаниите.

- САЩ: Годишният темп на инфлация в САЩ се повиши от 5,3% през август до 11-годишен връх от 5,4% през септември 2021 г., което е над пазарните очаквания от 5,3%. Основният възходящ натиск идва от разходите за жилища (3,2% и 2,8% през август); храна (4,6% спрямо 3,7%, най-високото ниво от декември 2011 г.), а именно храна за домакинствата (4,5% спрямо 3%); нови автомобили ( 8,7% спрямо 7,6%),; и енергия (съответно 24,8% и 25%). От друга страна, намаляха цените на употребяваните леки и товарни автомобили (съответно 24,4% и 31,9%); на транспортните услуги (4,4% спрямо 4,6%), на облеклото (3,4% спрямо 4,2%) и на медицинските услуги (съответно 0,9% и 1%). В резултат на това месечният индекс на потребителските цени нарасна с 0,4%, което е повече от прогнозираните 0,3%, а индексът на храните и жилищата допринесе за повече от половината от месечното увеличение. Основният индекс, изключващ храните и енергията, се повиши с 0,2% на месечна и с 4% на годишна база, без промяна спрямо август и в съответствие с очакванията.

- САЩ: Данните за индекса на потребителските цени в САЩ може да покажат, че поради липсата на подобрение при затрудненията във веригата на доставките и рязкото покачване на цените на енергията инфлационният натиск, пред който е изправена икономиката през септември, все още се увеличава, което допълнително предизвика опасенията на хората твисоката инфлация ще се задържи по-дълго от очакваното. Потребителските цени може да нараснат с 5,3% на годишна база през септември, колкото и през август, и да се стабилизират на 0,3% на месечна база. Основната инфлация обаче се очаква да се повиши от 0,1% на 0,2%, а годишният темп на инфлация може да остане 4%. Трейдърите ще обърнат специално внимание на данните за ИПЦ, за да разберат допълнително кога Фед ще започне да намалява темповете си. Пазарът вече е взел предвид, че планът за стимулиране ще бъде обявен през следващия месец, но по-високите от очакваното данни за ИПЦ може да принудят Фед да ускори затягането на политиката си.

- AU: Fitch Ratings ревизира перспективата си за рейтинга на Австралия’“AAA” от негативна на стабилна. Въпреки неотдавнашните неуспехи, дължащи се на свързаното с пандемията блокиране, се очаква тя да продължи да се възстановява силно от пандемичната криза. В средносрочен план фискалните и външните резултати ще се подобрят. Рейтингът се основава на силните институции и ефективните рамки на политиката, които подкрепиха почти три десетилетия непрекъснат икономически растеж преди епидемията и помогнаха да се ограничи тежестта на настоящите шокове. В същото време Fitch понижи прогнозата си за растежа на БВП за 2021 г. от 5,8% на 3,7%, като очаква растежът да се повиши до 4,5% през 2022 г.

- ЯЦБ: В средата на октомври обменният курс на йената спрямо долара беше около 113,5, като се колебаеше близо до 3-годишното дъно, достигнато през декември 2018 г. Доларът като цяло се засили. Инвеститорите все още вярват, че през ноември Фед ще започне да затяга паричната си политика. Същевременно се очаква Японската централна банка да продължи изключително разхлабената си парична политика, тъй като от октомври 2020 г. Япония е в състояние на дефлация, главно поради продължаващата пандемия COVID-19, която доведе до слабо потребление. Освен това неотдавнашното увеличение на цените на енергията влоши условията на търговия от Япония, което ще навреди на текущата сметка на страната’

- КН: Общото социално финансиране (ОФФ) на Китай’е широк показател за кредитирането и ликвидността в икономиката. То се понижи от 2,96 трлн. юана през миналия месец до 2,93 трлн. юана през септември 2021 г., което беше по-ниско от пазарните очаквания за 3,105 трлн. юана. Юан. Към края на септември общият размер на неизплатеното социално финансиране възлиза на 308,05 трлн. юана, което представлява увеличение с 10,0% спрямо същия период на миналата година. ТСФ включва форми на задбалансово финансиране извън традиционната система за банково кредитиране, като първични публични предлагания (IPO), заеми от доверителни дружества и продажби на облигации.

- КН: През септември 2021 г. китайските банки добавиха 1,66 трлн. юана кредити в юани, което е повече от 1,22 трлн. юана през миналия месец, но по-малко от пазарните очаквания за 1,85 трлн. юана. Причината е, че хората се съмняват дали централната банка ще предостави още стимулиращи мерки. За да подкрепи забавящата се икономика. Опасенията за риска от дългови балони и балони в сектора на недвижимите имоти обаче могат да забавят всякакви значими действия. Широкото парично предлагане М2 се увеличи с 8,3% на годишна база, което е по-високо от августовския растеж от 8,2% и от очакванията за 8,1%. Необслужваните кредити в юани се увеличиха с 11.9%, което е най-ниското ниво от 2002 г. насам и е по-ниско от пазарните очаквания за 12.1%.

- ЕС: През август 2021 г. промишленото производство в еврозоната спадна с 1,6% спрямо предходния месец и се увеличи с 1,4% след ревизията през юли, в съответствие с пазарните очаквания. Най-значителен спад в месечното производство отбелязаха капиталовите стоки (-3,9%) и дълготрайните потребителски стоки (-3,4%), следвани от междинните продукти (-1,5%) и недълготрайните потребителски стоки (-0,8%). От друга страна, производството на енергия се възстанови с 0,5% след три последователни понижения. В резултат на това стойността на промишленото производство през август нарасна с 5,1% на годишна база, което е малко повече от общоприетите от пазара 4,7%, главно поради значителното увеличение на производството на недълготрайни потребителски стоки.

- Великобритания: През август 2021 г. продукцията на британските фабрики се увеличи с 4,1% на годишна база, в съответствие с пазарните очаквания, но темпът на растеж бе най-малкият от шест месеца насам. Месечното производство се увеличи с 0,5%, а производството на транспортно оборудване - с 3,9%, въпреки че продукцията на този подсектор все още беше с 24,2% под нивата от февруари 2020 г.; това беше компенсирано от спад с 5,1% в производството на основни лекарства и фармацевтични препарати.

- Обединеното кралство: През август 2021 г. британската строителна продукция нарасна с 10,1% на годишна база, което е най-малкото увеличение от пет месеца насам, но е далеч по-високо от очакваните 5,7%. Всички нови работни места (12% спрямо 15,3%), ремонтите ид поддръжка (6,9% спрямо 9,4%) и нови жилища (5,2% спрямо 12,7%), които отбелязват незначително увеличение. Въпреки това месечната строителна продукция спадна с 0,2% през август, а текущото равнище на производство е с 1,5% по-ниско, отколкото преди пандемията от коронавирус. От избухването на епидемията досега възстановяването на различните отрасли е разнопосочно. Равнището на инфраструктурата е с 45,4% по-високо от равнището през февруари 2020 г., а равнището на частния бизнес е по-ниско от 26,3% през февруари 2020 г.

- Обединеното кралство: Вносът в Обединеното кралство през август 2021 г. спадна с 0,5% спрямо предходния месец до 53,5 млрд. паунда, като през последния месец нарасна с 3,1%. Това е първият спад на общия внос след шест последователни месеца на растеж, тъй като покупките на стоки са намалели с 1%, докато вносът на услуги е нараснал с 1,2%. Сред стоките спадът на вноса се дължеше главно на намалението на вноса на суров петрол, закупен от Норвегия и САЩ (-10,1%), на химикали (спад с 9,5%), на производството на материали (-7,7%) и на хранителни продукти И активни свойства (-6,4%). Намаля износът на стоки от страни извън ЕС (1,8%) и от страни от ЕС (0,1%).

- НЗ: По предварителни данни новозеландският индекс на ANZ Bank'за бизнес перспективите се понижи от окончателните -7,2 през септември до -8,6 през октомври 2021 г. поради колосалната инфлация и натиск върху разходите. Инфлационните очаквания все още са по-високи от 3 %, което е в горната част на целевия диапазон на Кралската банка на Нова Зеландия' натискът върху разходите все още е огромен; облекчаването на кредитирането е отслабено. Същевременно очакванията за заетостта почти не са се променили. Същевременно перспективите за дейността му остават силни, желанието за инвестиции се е повишило, очакванията за печалба са се възстановили, а желанието за износ се е увеличило. Освен това използването на капацитета се е увеличило.

- НЗ: През октомври 2021 г. индексът на потребителското доверие на Мелбърнския институт на Западния Пасифик, Австралия, спадна с 1,5% на месечна база до 104,6. Притесненията относно дългосрочните икономически перспективи надделяха над облекчението, предизвикано от облекчаването на ограниченията върху епидемията на новата корона. През следващите пет години финансовото състояние ще се влоши с 5,6 % до 108,1, а икономическата криза през следващите 12 месеца ще намалее с 1,7 % до 103,2. Освен това икономическото състояние на семейството'се понижава с 1,3% в сравнение с предишната година до 92,3%. За разлика от тях финансовите показатели на домакинствата през следващите 12 месеца се повишават с 0,5% до 109,7. Освен това времето, изразходвано за закупуване на основни предмети за домакинството, се е увеличило с 0,9% до 109,9%. Бил Еванс, главен икономист за Западнотихоокеанския регион, заяви, че популярността на Сидни и Мелбърн се е подобрила. Все пак популярността на районите извън тези градове е спаднала рязко, тъй като интервюираните’ притесненията за възобновяване на междущатските пътувания могат да дадат на тези райони Бъдете предпазливи при внасянето на повече инфекции.

• СЛЕДВАЩОТО ПОВЕДЕНИЕ:

Днес инвеститорите ще получат:

-

• ОСНОВНИ ДВИГАТЕЛИ НА ПАЗАРА НА АКЦИИ & ОБЛИГАЦИИ:

- Доходността на бенчмарковите 10-годишни съкровищни облигации на САЩ се понижи до 1,54% в сряда. След като инвеститорите възприеха по-високите от очакваното данни за индекса на потребителските цени и протокола от заседанието на Федералния комитет по операциите на открития пазар, доходността се повиши до 1,596 % в началото на търговския ден. През септември темпът на инфлация на потребителските цени в САЩ леко се повиши до 5,4%, което съответства на 11-годишните върхове през юни и юли, и беше малко по-висок от пазарните очаквания за 5,3%. Въпреки паузата в поскъпването на петрола инвеститорите се опасяваха, че нарастващите цени на суровините ще забавят икономическия растеж и ще повишат инфлацията. Същевременно протоколът от заседанието на Фед’показа, че според очакванията процесът на свиване може да започне в средата на ноември.

- Протоколът от последното заседание на Федералния комитет по операциите на открития пазар (FOMC) показа, че през септември Фед не е взел решение да продължи да изкупува разумно активи, но като цяло политиците смятат, че ако икономическото възстановяване остане обикновено в правилната посока, постепенното свиване ще приключи около средата на следващата година. Поради това процесът може да се окаже целесъобразен. Участниците изтъкнаха, че ако на следващото заседание се реши да се започне намаляване на покупките, намаляването на покупките може да започне от месечния календар за покупкиот средата на ноември или средата на декември. Политиците обмислиха и илюстративен път на намаление, включващ месечно намаляване на темпа на покупките на активи, намаляване на държавния дълг с 10 млрд. щ.д. и намаляване на институционалните ценни книжа, обезпечени с ипотека (MBS), с 5 млрд. щ.д.

- Акциите на Ardelyx (ARDX) спаднаха с 19%: компанията съобщи за 65% съкращение на служители, което е част от план за преструктуриране.

- Акциите на Delta (DAL) поевтиняха с 4%: Авиокомпанията заявява, че нарастващите цени на керосина застрашават печалбата й.

- Акциите на Koss (KOSS) поскъпват с 3%, след като компанията побеждава Apple в два патентни спора.

- Акциите на Neuronetics (STIM) поевтиняват с 20%: BTIG понижи рейтинга на ценните книжа, позовавайки се на "озадачаваща" прогноза за четвъртото тримесечие.

- Акциите на Plug Power (PLUG) се повишиха с 10% след повишаване на рейтинга и положителни коментари от Morgan Stanley.

- Sarcos Technology and Robotics Corp. (STRC) нараства с 3%: Jefferies стартира изследователско покритие с препоръки за покупка.

- Акциите на Sarepta Therapeutics (SRPT) загубиха 10% след обявяването на предложение за продажба на акции на стойност 500 млн. долара.

- Акциите на Smart Global (SGH) поскъпват с 12% след солидни тримесечни отчети и прогнози.

- Акциите на Vistra (VST) поскъпнаха с 8%: компанията одобри план за обратно изкупуване на акции на стойност 2 млрд. долара.

• СЕКТОРИ НА СТОКОВАТА ПАЗАРА:

- високи: комунални услуги, материали, потребителски стоки, информационни технологии, недвижими имоти.

- Ниски: Финансови предприятия, Енергетика.

• ТОП ДВИГАТЕЛИ НА ВАЛУТНИЯ & ТЪРГОВСКИТЕ ПАЗАРИ:

- В сряда доларът се понижи спрямо всички валути от Г10. Публикуваният в сряда доклад за потребителската инфлация в САЩ сигнализира за по-висока вероятност от започване на съкращаване на програмата за изкупуване на облигации на ФЕД' през последния месец на есента. Комитетът по операциите на открития пазар ще обяви решението си на 3 ноември. Източникът на инфлацията вече не е съсредоточен в онези категории, свързани с възстановяването на икономиката'след пандемията (именно това позволи на Фед да говори за временния характер на инфлацията). Най-тревожно е, че инфлацията започна да се проявява в цените на имотите, които заемат една трета от потребителската кошница. След публикуването на данните за инфлацията през септември пазарът на овърнайт лихвени суапове със 100% вероятност ще включи в котировките си повишение на лихвения процент с 25 б.т. Още през септември 2022 г. Следващото увеличение се предполага до март 2023 г., а третата стъпка е до средата на 2023 г. Пазарът на фючърси върху лихвения процент по федералните фондове има 100% вероятност да отчете повишение на ставката с 0,25% до ноември 2022 г. Повишението през септември за разлика от суаповия пазар се подразбира с вероятност от 87% спрямо 78% предишния ден и 55% преди седмица. Първоначалната реакция на пазарите' на данните за инфлацията тласна доходността на 10-годишните американски държавни ценни книжа до 1,60%, доларовият индекс скочи рязко до 94,50 пункта, а курсът на EURUSD спадна до 1,1536. След това обаче доходността възобнови спада и се понижи до 1,5280%, докато курсът на еврото се изкачи до нови върхове в сряда и надмина върховите стойности от вторник' (пик на сесията) около 1,1572. Крайната реакция изглежда необичайна. Тук ситуацията може да се обясни с опасенията, че на пазара започва да се натрупва рискът, че поради инфлацията може да се наложи Фед да започне да повишава лихвените проценти по-рано и с по-бързи темпове, което може да застраши темпа на икономическия растеж. Поради този негативен за апетита за риск фактор търсенето на облигации можеше да се увеличи, което стимулира понижение на тяхната доходност. Това се отрази негативно върху долара. В сряда 17 от 23-те валути на развиващите се пазари се засилиха спрямо долара. Под натиск бяха рублата и бразилският реал, турската лира и колумбийското песо. При рублата от няколко дни закъсня техническа корекция, която беше предизвикана от отскока на цените на петрола от 85 щ.д. за барел от сорта Брент. Китайският офшорен юан’се повиши до 6,43 спрямо щатския долар, което е най-високото му равнище от 15 септември насам. Инвеститорите приветстваха добрите данни за търговията на Китай’показващи, че вносът и износът са продължили да нарастват със стабилни темпове през септември, като и двата показателя са достигнали рекордни стойности. Същевременно след срещата между високопоставени китайски и американски представители през уикенда нараснаха очакванията, че Съединените щати може частично да отменят търговските мита, което подкрепи пазарните нагласи. В други отношения, тъй като Федералният резерв постепенно ще намали мащабния си план за стимулиране през следващия месец, щатският долар все още се клониEUR/USD - 1,157 (+0,37%), GBP/USD - 1,3646 (+0,45%), USD/JPY - 113,47 (-0,11%), Dollar Index - 94,21 (-0,32%), USD/RUB - 72,0781 (+0,53%), EUR/RUB - 83,3975 (+0,65%).

• ХАРТИЯ НА ДЕНЯ:

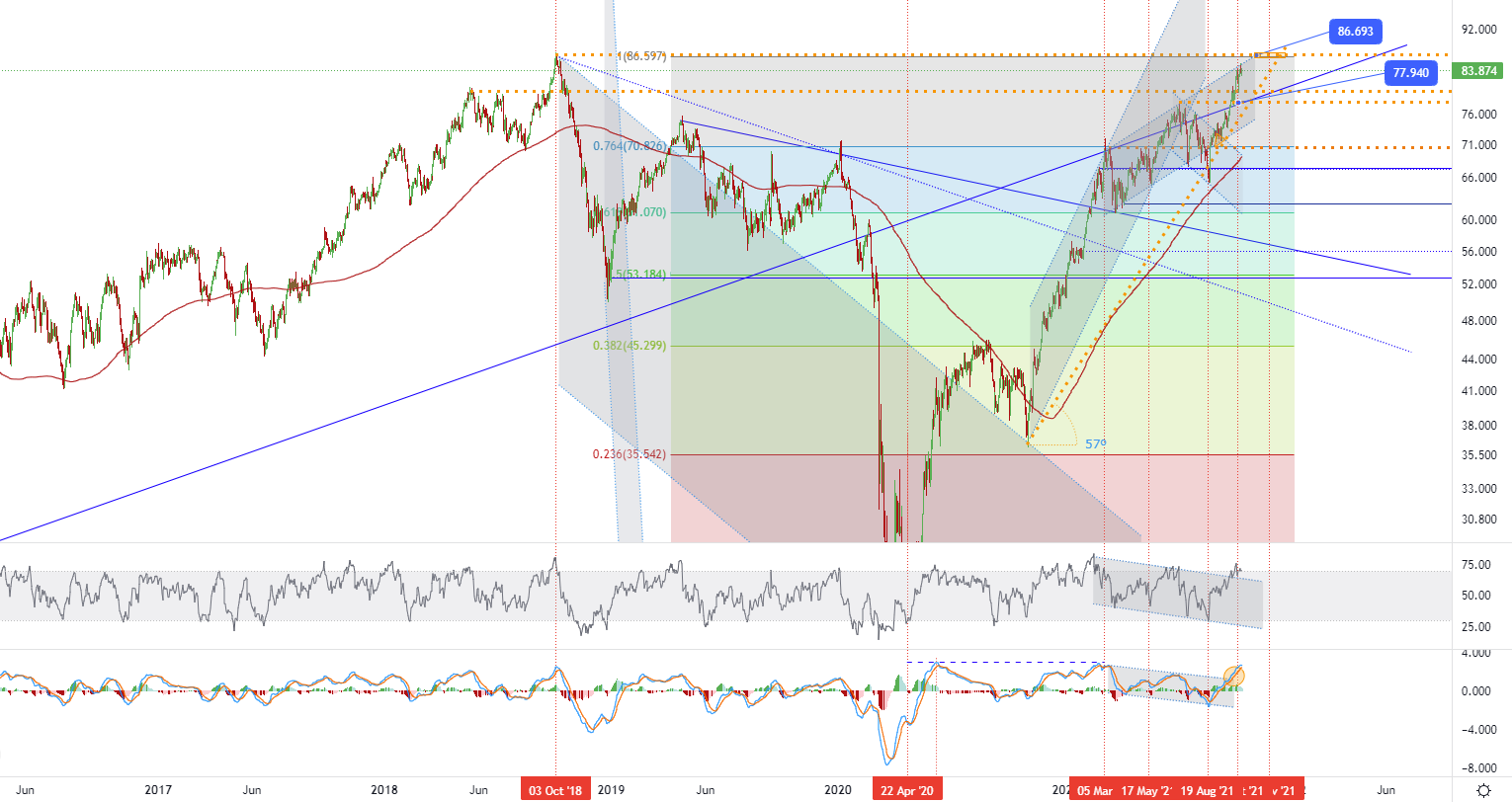

Световното потребление на петрол през третото тримесечие на 2021 г. възлиза на 98,33 млн. барела на ден (млн. барела на ден), а предлагането - на 95,65 млн. барела на ден, според публикуваните данни в доклада на ОПЕК. Съответно предлагането в края на тримесечието се оказа по-ниско от търсенето с 2,68 млн. барела, което доведе до повишаване на световните цени през септември-октомври 2021 г. Производството в страните от ОПЕК през третото тримесечие възлезе на 26,92 млн. барела (+1,39 млн. барела от .), а в страните извън ОПЕК - на 63,53 млн. барела (+0,26 млн. барела от .). Средното потребление на петрол през 2021 г. ще възлезе на 96,60 млн. барела (-0,08 млн. барела спрямо септемврийския доклад). Това е с 5,82 млн. барела повече, отколкото през 2020 г. Предлагането на петрол през 2021 г. се оценява на 96,61 млн. барела, което е с 2,9 млн. барела повече, отколкото през 2020 г. До края на тази година се очаква балансиран петролен пазар. Предварителните данни за август показват намаление на общите запаси в страните от ОИСР с 19,5 млн. барела м/м до 2,855 млрд. барела. Запасите останаха с 363 млн. барела по-ниски от тези преди година и със 183,0 млн. барела по- басни от петгодишната средна стойност. По компоненти запасите от суров петрол намаляха с 23,0 млн. барела, докато запасите от петролни продукти се увеличиха с 3,2 млн. барела м/м. Търговските запаси на ОИСР намаляха с 0,1 дни спрямо предходния месец, достигайки 62,5 дни през август (12,3 дни под август 2020 г. и 0,3 дни над средната стойност за периода 2015-2019 г.). Световното потребление на петрол през 2022 г. ще нарасне с 4,15 млн. барела спрямо равнището от 2021 г. и ще възлезе на 100,76 млн. барела (-0,07 млн. барела спрямо септемврийския доклад), като границата от 100 млн. барела ще бъде надхвърлена през третото тримесечие на 2022 г. Търсенето ще бъде подкрепено от силното възстановяване на основните икономики потребителки и по-доброто управление на пандемията COVID-19. През третото тримесечие на 2021 г. доставките на петрол от държави извън ОПЕК възлизат на 63,53 млн. барела, а доставките на петрол от ОПЕК - на 26,92 млн. барела. Предлагането на петрол от държави извън ОПЕК беше намалено поради корекции на фона на щетите от урагана Айда в САЩ, поддръжката на находището Тенгиз в Казахстан и форсмажорните обстоятелства в Канада в района на нефтените пясъци на Suncor. Добивът в САЩ през 2021 г. е коригиран в посока надолу с 0,12 млн. барела до 11,06 млн. барела. Първоначалното търсене на петрол от ОПЕК е изчислено на 29,60 млн. барела, но предлагането на страните от ОПЕК през третото тримесечие. 2021 г. възлиза на 26,92 млн. барела. В резултат на недостатъчното предлагане от страна на ОПЕК на пазара остана дефицит в предлагането, който се покрива от натрупаните резерви. Според ОПЕК Русия, Канада, Бразилия и Норвегия ще останат движещите сили на растежа на предлагането на петрол. В края на 2021 г. добивът на петрол в страните извън ОПЕК се очаква да бъде 63,64 млн. барела (+0,66 млн. барела на годишна база), а в страните от ОПЕК - 27,80 млн. барела (+5,04 млн. барела на годишна база). През 2022 г. търсенето на петрол се очаква да нарасне до 100,76 млн. барела, а предлагането от страните извън ОПЕК ще се увеличи с 3,02 млн. барела годишно до 66 млн. барела. Очаква се предлагането от страните от ОПЕК да се увеличи с 1,01 млн. бр. на годишна база до 28,80 млн. бр. До края на 2022 г. се очаква петролният пазар да бъде балансиран. Следващата среща на техническия и мониторинговия комитет на ниво министри на ОПЕК+ ще се проведе на 4 ноември 2021 г. • Brent Crude oil - D1, Съпротива (целева зона) около ~86,69, Подкрепа (консолидация) около ~77,94, 70,50 & 67,40.

• Brent Crude oil - D1, Съпротива (целева зона) около ~86,69, Подкрепа (консолидация) около ~77,94, 70,50 & 67,40.

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us