Il mercato sopporta gli sviluppi negativi - l'oro sale prima dei verbali del FOMC

• PANORAMICA DEI MERCATI GLOBALI DEI CAPITALI:

Lo Standard & Poor's 500 Index ha terminato i suoi tre giorni di calo. Il Nasdaq è salito dello 0,7% mercoledì. Spinto dall'aumento dei titoli tecnologici, il rendimento è sceso dopo dati sull'inflazione più alti del previsto. I tassi di inflazione annuale e mensile negli Stati Uniti a settembre sono stati più alti del previsto, e i dati core sono stati in linea con le aspettative. I verbali dell'ultima riunione politica della Fed hanno mostrato che i funzionari hanno generalmente concordato di ridurre gradualmente il sostegno di emergenza per la pandemia di influenza a metà novembre o metà dicembre, e, come i partecipanti al mercato si aspettavano generalmente, questo processo potrebbe essere nel 2022. Si è concluso verso la metà dell'anno, ma non ha avuto un impatto sul mercato. In termini di guadagni, la performance di JP Morgan Chase e BlackRock ha superato le aspettative. Il Toronto Stock Exchange Standard & Poor's/TSX Composite Index è salito dello 0,9% mercoledì per chiudere a 20.618 punti, estendendo il secondo giorno di trading's guadagni, influenzati dall'aumento dei titoli dei materiali, tra cui metalli preziosi e società minerarie di metalli di base e società di fertilizzanti. Spingere. Mercoledì, il prezzo dell'oro è salito del 2% a 1.800 dollari, che è il livello più alto dal 15 settembre dopo che gli ultimi dati CPI degli Stati Uniti hanno indicato che l'economia continua ad affrontare pressioni inflazionistiche, innescando preoccupazioni per il rallentamento della crescita. Allo stesso tempo, i verbali della riunione del Federal Open Market Committee mostrano che la Fed potrebbe iniziare a ridimensionarsi a metà novembre. I mercati azionari europei hanno chiuso per lo più in rialzo mercoledì. L'indice DAX di Francoforte è salito dello 0,7% a 15.253 punti. Dopo che la tedesca SAP ha alzato la sua guida per l'intero anno, le azioni delle società tecnologiche sono salite del 2,6%. Inoltre, JP Morgan Chase e Delta Air Lines hanno un buon inizio della stagione dei guadagni USA, con dati migliori del previsto. Allo stesso tempo, gli investitori sono in attesa del rilascio dei verbali della riunione della Fed per capire in che misura i policymaker stanno "progredendo" sull'economia statunitense e sul mercato del lavoro, così come ulteriori suggerimenti sui tempi delle riduzioni. I dati recenti mostrano che l'inflazione dei prezzi al consumo negli Stati Uniti è ancora ben al di sopra dell'obiettivo della Fed del 5,4%, mentre il mercato del lavoro continua a recuperare gradualmente. Mercoledì, l'indice CAC40 è rimbalzato dello 0,8% per chiudere a 6597 punti. I trader hanno digerito il primo lotto di guadagni del terzo trimestre, mentre affrontano i dilemmi dell'inflazione e le prospettive di crescita più basse. Il titolo tecnologico francese Capgemini (+4,0%) è stato favorito dalla performance della sua controparte tedesca SAP. Inoltre, anche i titoli del lusso hanno registrato una buona performance dopo che LVMH (+3,2%) ha ottenuto una crescita organica a due cifre in tutti i gruppi di attività nel terzo trimestre del 2021. Allo stesso tempo, i prezzi al consumo statunitensi sono aumentati del 5,4%, il tasso di crescita più rapido degli ultimi 11 anni, superiore alle aspettative del mercato del 5,3%, il che dimostra ulteriormente che la Fed inizierà presto a ridimensionarsi. Il FTSE MIB è sceso dello 0,1% mercoledì per chiudere a 25.959 punti. È salito dello 0,2% nel giorno di negoziazione precedente, trascinato in basso dai settori bancario ed energetico, i rendimenti e i prezzi del petrolio sono scesi. Le preoccupazioni per un rallentamento dell'attività economica globale e l'aumento dell'inflazione continuano ad intensificarsi, sopprimendo la possibilità di rialzi dei tassi di interesse. Inoltre, l'IPC degli Stati Uniti è al 5,4%, che è ancora molto al di sopra dell'obiettivo della Fed, e i verbali della riunione della Fed più tardi oggi dovrebbero fornire indizi su quanto tempo la banca centrale inizierà a stringere. Allo stesso tempo, gli investitori stanno prestando molta attenzione alla stagione dei guadagni del terzo trimestre per valutare l'impatto dell'aumento dei costi di input sulla società, anche se JP Morgan Chase e BlackRock hanno mostrato un buon inizio. L'indice FTSE 100 è salito di 12 punti, o 0,2%, a 7142 punti. La vivace performance aziendale è sufficiente a compensare le preoccupazioni sulla prospettiva di inflazione e di rialzo dei tassi di interesse. Le azioni di Barratt Developments sono salite del 6% dopo che la società ha riportato vendite al di sopra dei livelli pre-pandemici e ha detto che si prevede di raggiungere i suoi obiettivi a 2022 e medio termine, spingendo i costruttori di case al 3,9%. In termini di dati economici, i commercianti hanno digerito il rapporto mensile del PIL del Regno Unito di agosto, che ha mostrato che l'economia britannica è cresciuta dello 0,4% in agosto. Si prevede che la Banca d'Inghilterra aumenterà i tassi di interesse già a dicembre. I principali mercati azionari della regione Asia-Pacifico sono stati misti mercoledì, con avvertimenti di un aumento dell'inflazione globale e dati commerciali cinesi positivi a settembre. I mercati azionari di Cina, Corea del Sud, Nuova Zelanda e paesi del sud-est asiatico sono rimbalzati, i dati commerciali inaspettatamente forti della Cina hanno alleviato le preoccupazioni sul rallentamento economico, e l'indice del mercato azionario indiano ha raggiunto un livello record. Le azioni australiane e giapponesi hanno chiuso più in basso allo stesso tempo, trascinate da preoccupazioni specifiche del settore. Altrove,A causa del tifone Kompasu, il mercato finanziario di Hong Kong era ancora chiuso quel giorno. Il Nikkei 225 ha rimbalzato brevemente, ma si è rapidamente ripreso. Mercoledì, è sceso di 90 punti o 0,32% per chiudere a 28140. Gli investitori hanno aspettato i dati sull'inflazione degli Stati Uniti che saranno annunciati più tardi in giornata. Il calo dei settori industriale, navale e dei servizi ha superato l'aumento dei rivenditori giapponesi. Japan Paint ha guidato il declino, scendendo dell'8,55%, abbassando le sue previsioni di profitto a causa dell'aumento dei costi e delle preoccupazioni di approvvigionamento. Allo stesso tempo, i dettaglianti si sono opposti al mercato e sono scesi. J.Front Retailing ha guidato il declino. In precedenza, ha annunciato guadagni positivi. Il mercato è ottimista sulle aziende che beneficiano della riapertura economica. L'indice Standard & Poor's/ASX 200 è sceso di 8 punti o 0,11% mercoledì per chiudere a 7273. L'indice ha fluttuato vicino alla linea piatta. Il declino dei settori minerario e bancario ha sopraffatto l'aumento dei titoli immobiliari e dell'oro. Fortescue Metals è sceso del 5,34%, che potrebbe colpire un minimo di 52 settimane. BHP Billiton Group e Rio Tinto Group sono scesi rispettivamente dell'1,03% e del 3,19%, poiché i prezzi deboli del minerale di ferro hanno trascinato l'industria mineraria australiana. Commonwealth Bank è scesa dell'1,59%, e Westpac è scesa dell'1,29%, dato che le enormi svalutazioni di quest'ultima hanno continuato a mettere sotto pressione il settore bancario. L'indice NZX 50 è salito di 29 punti, o 0,22%, per chiudere a 13.025 punti, rompendo il declino di sei giorni nella regione Asia-Pacifico misto mercoledì. I paesi continuano a rispondere alle pressioni inflazionistiche e al continuo impatto della nuova epidemia della corona. A2 Dairy Company è rimbalzata bruscamente al 12,38%, aumentando l'indice e scuotendo il sell-off causato dalle accuse di fornire previsioni fuorvianti. Allo stesso tempo, un sondaggio della Banca ANZ ha mostrato che la fiducia delle imprese neozelandesi è scesa da -7,2 in settembre a -8,6 in ottobre perché Auckland è ancora bloccata nella lotta contro la variante più contagiosa del Delta.

• REVISIONE DEI DATI ECONOMICI:

Guardando gli ultimi dati economici:

- USA: Mercoledì, dopo che i nuovi dati CPI hanno mostrato che le pressioni inflazionistiche sono rimaste alte a settembre, l'indice del dollaro statunitense ha ridotto alcune perdite iniziali a circa 94,5, tornando ai livelli da settembre 2020, il che ha aumentato la necessità della Fed’esecuzione più veloce del previsto. Possibilità di inasprimento della velocità. I verbali della riunione del Federal Open Market Committee che saranno rilasciati più tardi in giornata dovrebbero fornire un quadro più chiaro della prossima mossa della banca centrale.

- USA: Dopo che gli ultimi dati hanno mostrato che i tassi di inflazione annuale e mensile degli Stati Uniti a settembre sono stati più alti del previsto, e i dati core sono stati in linea con le previsioni, i futures statunitensi sono stati piatti mercoledì. I trader hanno cercato di valutare l'impatto dell'aumento delle pressioni inflazionistiche sul piano di riduzione della Fed. I verbali della riunione del Federal Open Market Committee, che saranno rilasciati nel corso della giornata, dovrebbero fornire ulteriori indizi sui piani della banca centrale. Allo stesso tempo, la stagione degli utili è iniziata, e i guadagni di JPMorgan Chase e BlackRock hanno superato le aspettative. Secondo Refinitiv, la nuova stagione degli utili dovrebbe mostrare una crescita del 30% anno su anno dei guadagni del terzo trimestre, e i trader cercheranno di valutare l'impatto dell'aumento dei costi sulle performance aziendali.

- USA: Il tasso di inflazione annuale negli Stati Uniti è salito dal 5,3% di agosto al massimo di 11 anni del 5,4% di settembre 2021, superiore alle aspettative del mercato del 5,3%. La pressione centrale al rialzo proviene dai costi delle abitazioni (3,2% e 2,8% in agosto); il cibo (4,6% contro 3,7%, il livello più alto da dicembre 2011), in particolare gli alimenti per la casa (4,5% contro 3%); le nuove auto ( 8,7% contro 7,6%), e l'energia (24,8% e 25%, rispettivamente). D'altra parte, i prezzi di auto e camion usati sono diminuiti (24,4% e 31,9%, rispettivamente); servizi di trasporto (4,4% contro 4,6%), abbigliamento (3,4% contro 4,2%), e servizi medici (rispettivamente 0,9% e 1%). Di conseguenza, il prezzo al consumo mensile è aumentato dello 0,4%, più alto della previsione dello 0,3%, e l'indice alimentare e l'alloggio hanno contribuito a più della metà dell'aumento mensile. L'indice core, esclusi cibo ed energia, è aumentato dello 0,2% mese su mese e del 4% anno su anno, invariato rispetto ad agosto e in linea con le aspettative.

- USA: I dati dell'IPC statunitense potrebbero mostrare che a causa del mancato miglioramento delle strozzature della catena di approvvigionamento e dell'impennata dei prezzi dell'energia, la pressione inflazionistica che l'economia deve affrontare a settembre è ancora in aumento, il che ha ulteriormente innescato le preoccupazioni della gente.L'alta inflazione durerà più a lungo del previsto. I prezzi al consumo potrebbero aumentare del 5,3% su base annua a settembre, lo stesso di agosto, e stabilizzarsi allo 0,3% su base mensile. Tuttavia, l'inflazione core dovrebbe aumentare dello 0,2% dallo 0,1%, mentre il tasso di inflazione annuale potrebbe rimanere al 4%. I trader presteranno molta attenzione ai dati dell'IPC per capire meglio quando la Fed inizierà a ridimensionarsi. Il mercato ha già considerato che il piano di stimolo sarà annunciato il mese prossimo, ma i dati CPI più alti del previsto potrebbero costringere la Fed ad accelerare la stretta.

- AU: Fitch Ratings ha rivisto il suo outlook sull'Australia’s “AAA” rating da negativo a stabile. Nonostante le recenti battute d'arresto dovute al blocco legato alla pandemia, ci si aspetta che continui a riprendersi fortemente dalla crisi pandemica. Nel medio termine, la performance fiscale ed esterna migliorerà. Il rating si basa sulle forti istituzioni del paese e sui quadri politici efficaci che hanno sostenuto quasi tre decenni di crescita economica continua prima dell'epidemia e hanno contribuito a limitare la gravità degli shock attuali. Allo stesso tempo, Fitch ha abbassato la sua previsione di crescita del Pil per il 2021 dal 5,8% al 3,7%, e si aspetta che la crescita salga al 4,5% nel 2022.

- JP: A metà ottobre, il tasso di cambio yen-dollaro era di circa 113,5, in bilico vicino al minimo triennale toccato a dicembre 2018. Il dollaro si è generalmente rafforzato. Gli investitori credono ancora che la Fed inizierà a stringere la politica monetaria a novembre. Allo stesso tempo, ci si aspetta che la Banca del Giappone continui la sua politica monetaria estremamente allentata perché il Giappone è in uno stato di deflazione dall'ottobre 2020, principalmente a causa della continua pandemia di COVID-19 che ha portato a consumi deboli. Inoltre, il recente aumento dei prezzi dell'energia ha peggiorato le ragioni di scambio del Giappone, il che danneggerà il conto corrente del paese.

- CN: Il finanziamento sociale totale (TSF) della Cina è un ampio indicatore del credito e della liquidità nell'economia. È sceso da 2,96 trilioni di yuan il mese scorso a 2,93 trilioni di yuan nel settembre 2021, inferiore alle aspettative del mercato di 3,105 trilioni di yuan. Yuan. Alla fine di settembre, il finanziamento sociale totale in sospeso era di 308,05 trilioni di yuan, con un aumento del 10,0% rispetto allo stesso periodo dell'anno scorso. Il TSF include forme di finanziamento fuori bilancio al di fuori del tradizionale sistema di prestiti bancari, come le offerte pubbliche iniziali (IPO), prestiti di società fiduciarie e vendite di obbligazioni.

- CN: Nel settembre 2021, le banche cinesi hanno aggiunto 1,66 trilioni di yuan in prestiti in RMB, in crescita rispetto ai 1,22 trilioni di yuan del mese scorso ma inferiore alle aspettative del mercato di 1,85 trilioni di yuan. La ragione è che la gente dubita che la banca centrale fornirà più misure di stimolo. Per sostenere un'economia in rallentamento. Tuttavia, le preoccupazioni per il rischio di bolle del debito e del settore immobiliare possono ritardare qualsiasi azione significativa. L'ampia offerta di denaro M2 è aumentata dell'8,3% su base annua, superiore alla crescita dell'8,2% di agosto e all'8,1% delle aspettative. I prestiti in RMB in circolazione sono aumentati dell'11,9%, il più basso dal 2002 e inferiore alle aspettative del mercato del 12,1%.

- UE: Nell'agosto 2021, la produzione industriale dell'Eurozona è scesa dell'1,6% rispetto al mese precedente ed è aumentata dell'1,4% dopo la revisione di luglio, in linea con le aspettative del mercato. Il calo più significativo della produzione mensile ha riguardato i beni capitali (-3,9%) e i beni di consumo durevoli (-3,4%), seguiti dai prodotti intermedi (-1,5%) e dai beni di consumo non durevoli (-0,8%). D'altra parte, la produzione di energia è rimbalzata dello 0,5% dopo tre cali consecutivi. Di conseguenza, il valore della produzione industriale in agosto è aumentato del 5,1% su base annua, leggermente superiore al 4,7% comunemente creduto dal mercato, principalmente a causa del sostanziale aumento della produzione di beni di consumo non durevoli.

- UK: Nel mese di agosto 2021, la produzione della fabbrica britannica è aumentata del 4,1% su base annua, in linea con le aspettative del mercato, ma il tasso di crescita è stato il più piccolo in sei mesi. La produzione mensile è aumentata dello 0,5%, e la produzione di mezzi di trasporto è aumentata del 3,9%, anche se la produzione di questo sottosettore era ancora inferiore del 24,2% ai livelli di febbraio 2020; ciò è stato compensato da un calo del 5,1% nella produzione di farmaci essenziali e preparati farmaceutici.

- Regno Unito: Nel mese di agosto 2021, la produzione edilizia britannica è aumentata del 10,1% su base annua, il più piccolo aumento in cinque mesi ma molto più alto del 5,7% previsto. Tutti i nuovi posti di lavoro (12% contro 15,3%), le riparazionid manutenzione (6,9% contro 9,4%), e le nuove abitazioni (5,2% contro 12,7%) hanno mostrato un lieve aumento. Tuttavia, la produzione mensile di costruzioni è scesa dello 0,2% in agosto, e l'attuale livello di produzione è inferiore dell'1,5% rispetto a prima della pandemia di coronavirus. Dallo scoppio dell'epidemia finora, il recupero di varie industrie è stato misto. Il livello delle infrastrutture è stato del 45,4% superiore a quello del febbraio 2020, e il livello delle imprese private è stato inferiore al 26,3% del febbraio 2020.

- Regno Unito: Le importazioni nel Regno Unito nel mese di agosto 2021 sono scese dello 0,5% rispetto al mese precedente a 53,5 miliardi di sterline, in aumento del 3,1% nell'ultimo mese. Si tratta del primo calo delle importazioni totali dopo sei mesi consecutivi di crescita, poiché gli acquisti di beni sono diminuiti dell'1%, mentre le importazioni di servizi sono aumentate dell'1,2%. Tra le materie prime, il calo delle importazioni è stato principalmente alimentato (-10,1%), soprattutto a causa della diminuzione del petrolio greggio acquistato dalla Norvegia e dagli Stati Uniti; prodotti chimici (-9,5%); fabbricazione di materiali (-7,7%), e cibo E proprietà attività (-6,4%). Le esportazioni di beni da paesi non UE (1,8%) e da paesi UE (0,1%) sono diminuite.

- NZ: I dati preliminari mostrano che l'ANZ Bank'indice business outlook neozelandese è sceso dal -7,2 finale di settembre al -8,6 di ottobre 2021 a causa delle colossali pressioni su inflazione e costi. Le aspettative di inflazione sono ancora superiori al 3%, in cima al target della Royal Bank of New Zealand; le pressioni sui costi sono ancora enormi; l'allentamento del credito si è indebolito. Allo stesso tempo, le aspettative di occupazione non sono quasi cambiate. Allo stesso tempo, le prospettive per le sue attività rimangono forti, la volontà di investire è aumentata, le aspettative di profitto sono rimbalzate, e il desiderio di esportazione è aumentato. Inoltre, l'utilizzo della capacità è aumentato.

- NZ: Nell'ottobre 2021, l'indice di fiducia dei consumatori del Melbourne Institute of Western Pacific, Australia, è sceso dell'1,5% mese su mese a 104,6. Le preoccupazioni sulle prospettive economiche a lungo termine hanno sopraffatto il sollievo portato dal rilassamento delle restrizioni sulla nuova epidemia della corona. Nei prossimi cinque anni, la situazione finanziaria diminuirà del 5,6% a 108,1, e la crisi economica nei prossimi 12 mesi diminuirà dell'1,7% a 103,2. Inoltre, lo stato economico della famiglia è sceso dell'1,3% rispetto a un anno fa, al 92,3%. Al contrario, gli indicatori finanziari della famiglia sono aumentati dello 0,5% nei prossimi 12 mesi a 109,7. Inoltre, il tempo speso per l'acquisto dei principali articoli per la casa è aumentato dello 0,9% a 109,9%. Bill Evans, il capo economista per la regione del Pacifico occidentale, ha detto che la popolarità di Sydney e Melbourne è migliorata. Ancora, la popolarità delle aree al di fuori di queste città è scesa bruscamente perché gli intervistati’ preoccupazioni per la ripresa dei viaggi interstatali possono dare queste aree Essere cauti nel portare più infezioni.

• GUARDANDO AVANTI:

Oggi, gli investitori riceveranno:

-

• FATTORI CHIAVE DEL MERCATO AZIONARIO E OBBLIGAZIONARIO:

- Il rendimento dei titoli del Tesoro USA a 10 anni è sceso all'1,54% mercoledì. Dopo che gli investitori hanno digerito i dati CPI più alti del previsto e i verbali della riunione del Federal Open Market Committee, il rendimento è salito all'1,596% all'inizio della giornata di trading. A settembre, il tasso di inflazione dei prezzi al consumo negli Stati Uniti è salito leggermente al 5,4%, in linea con i picchi di 11 anni a giugno e luglio, ed è stato leggermente superiore alle aspettative del mercato del 5,3%. Gli investitori sono preoccupati che l'impennata dei prezzi delle materie prime trascini la crescita economica e faccia salire l'inflazione, nonostante la pausa nei guadagni del petrolio. Allo stesso tempo, i verbali della riunione della Fed hanno mostrato che, come previsto, il processo di contrazione potrebbe iniziare a metà novembre.

- I verbali dell'ultima riunione del Federal Open Market Committee (FOMC) hanno mostrato che la Fed non ha deciso di continuare ad acquistare asset ragionevolmente a settembre, ma i policymaker generalmente credono che se la ripresa economica rimane tipicamente sulla strada giusta, la graduale contrazione finirà intorno alla metà del prossimo anno. Pertanto, il processo può essere appropriato. I partecipanti hanno sottolineato che se si decide alla prossima riunione di iniziare a ridurre gli acquisti, la riduzione degli acquisti può iniziare dal calendario mensile degli acquistia partire da metà novembre o metà dicembre. I politici hanno anche considerato un percorso illustrativo di riduzione, tra cui una riduzione mensile del tasso di acquisti di attività, una riduzione di 10 miliardi di dollari nel debito nazionale, e una riduzione di 5 miliardi di dollari in titoli istituzionali garantiti da ipoteca (MBS).

- Le azioni Ardelyx (ARDX) sono scese del 19%: la società ha comunicato una riduzione del 65% dei dipendenti, che fa parte di un piano di ristrutturazione.

- Le azioni Delta (DAL) hanno perso il 4%: La compagnia aerea dice che l'aumento dei prezzi del cherosene minaccia il suo profitto.

- Le azioni Koss (KOSS) salgono del 3% dopo che la società ha sconfitto Apple in due dispute sui brevetti.

- Le azioni Neuronetics (STIM) sono diminuite del 20%: BTIG ha declassato il titolo, citando un "sconcertante" outlook per il quarto trimestre.

- Azioni Plug Power (PLUG) in crescita del 10% dopo l'aggiornamento del rating e i commenti positivi di Morgan Stanley.

- Sarcos Technology and Robotics Corp. (STRC) cresce del 3%: Jefferies lancia una copertura di ricerca con raccomandazioni di acquisto.

- Le azioni di Sarepta Therapeutics (SRPT) hanno perso il 10% dopo aver annunciato un'offerta di azioni da $ 500 milioni.

- Le azioni Smart Global (SGH) salgono del 12% dopo i solidi rapporti trimestrali e le previsioni.

- Le azioni Vistra (VST) sono salite dell'8%: la società ha approvato un piano di buyback da $ 2 miliardi.

• Settori del mercato azionario:

- High: Utilities, Materials, Consumer Discretionary, Information Technology, Real Estate.

- Basso: Finanziari, Energia.

• I PRINCIPALI DRIVER DEL MERCATO DELLE VALUTE E DELLE MATERIE PRIME:

- Il dollaro è sceso contro tutte le valute del G10 mercoledì. Pubblicato mercoledì, il rapporto sull'inflazione al consumo negli Stati Uniti ha segnalato una maggiore probabilità dell'inizio di un taglio del programma di acquisto di obbligazioni della Fed nell'ultimo mese di autunno. L'Open Market Committee annuncerà la sua decisione il 3 novembre. La fonte dell'inflazione non è più concentrata in quelle categorie legate alla ripresa dell'economia dopo la pandemia (questo era esattamente ciò che ha permesso alla Fed di parlare della natura temporanea dell'inflazione). La cosa più allarmante è che l'inflazione ha cominciato a manifestarsi nei prezzi degli immobili, che occupano un terzo del paniere dei consumatori. Dopo la pubblicazione dei dati sull'inflazione di settembre, il mercato degli swap sui tassi overnight ha il 100% di probabilità di includere nelle sue quotazioni un aumento dei tassi di 25 bp. Già nel settembre 2022. Il prossimo aumento è implicito entro marzo 2023, e il terzo passo è a metà del 2023. Il mercato dei futures sul tasso dei fondi federali ha il 100% di probabilità di contabilizzare un rialzo dei tassi dello 0,25% entro novembre 2022. Il rialzo a settembre in contrasto con il mercato degli swap è implicito con una probabilità dell'87% rispetto al 78% del giorno prima e al 55% di una settimana fa. La reazione iniziale dei mercati ai numeri dell'inflazione ha spinto i rendimenti del Tesoro USA a 10 anni all'1,60%, l'indice del dollaro è balzato bruscamente a 94,50 punti, e il tasso EURUSD è sceso a 1,1536. Tuttavia, dopo che il rendimento ha ripreso il declino ed è sceso a 1,5280%, mentre il tasso dell'euro è salito a nuovi massimi mercoledì e ha superato i massimi di martedì (picco della sessione) intorno a 1,1572. La reazione finale sembra insolita. Qui la situazione può essere spiegata dalle preoccupazioni che il mercato sta iniziando a costruire sul rischio che la Fed possa, a causa dell'inflazione, dover iniziare ad alzare i tassi prima e ad un ritmo più veloce, il che potrebbe mettere a rischio il tasso di crescita economica. A causa di questo fattore negativo per la propensione al rischio, le obbligazioni potrebbero aumentare la domanda, il che ha stimolato una diminuzione dei loro rendimenti. Questo ha influenzato negativamente il dollaro. 17 delle 23 valute dei mercati emergenti si sono rafforzate contro il dollaro mercoledì. Il rublo e il real brasiliano, la lira turca e il peso colombiano sono stati sotto pressione. Nel rublo, una correzione tecnica è stato atteso per diversi giorni, che è stato innescato da un rimbalzo dei prezzi del petrolio da $ 85 / bbl. da Brent. China’s renminbi offshore è salito a 6,43 contro il dollaro americano, il livello più alto dal 15 settembre. Gli investitori hanno accolto con favore i dati commerciali forti della Cina, mostrando che le importazioni e le esportazioni hanno continuato a crescere ad un ritmo costante nel mese di settembre, entrambi colpendo i massimi storici. Allo stesso tempo, dopo un incontro tra alti funzionari cinesi e americani durante il fine settimana, le aspettative che gli Stati Uniti possano parzialmente cancellare le tariffe commerciali sono aumentate, sostenendo il sentimento del mercato. In altri aspetti, dato che la Federal Reserve ridurrà gradualmente il suo massiccio piano di stimolo il mese prossimo, il dollaro statunitense è ancora clEUR / USD - 1,157 (+ 0,37%), GBP / USD - 1,3646 (+ 0,45%), USD / JPY - 113,47 (-0,11%), Dollar Index - 94,21 (-0,32%), USD / RUB - 72,0781 (+ 0,53%), EUR / RUB - 83,3975 (+ 0,65%).

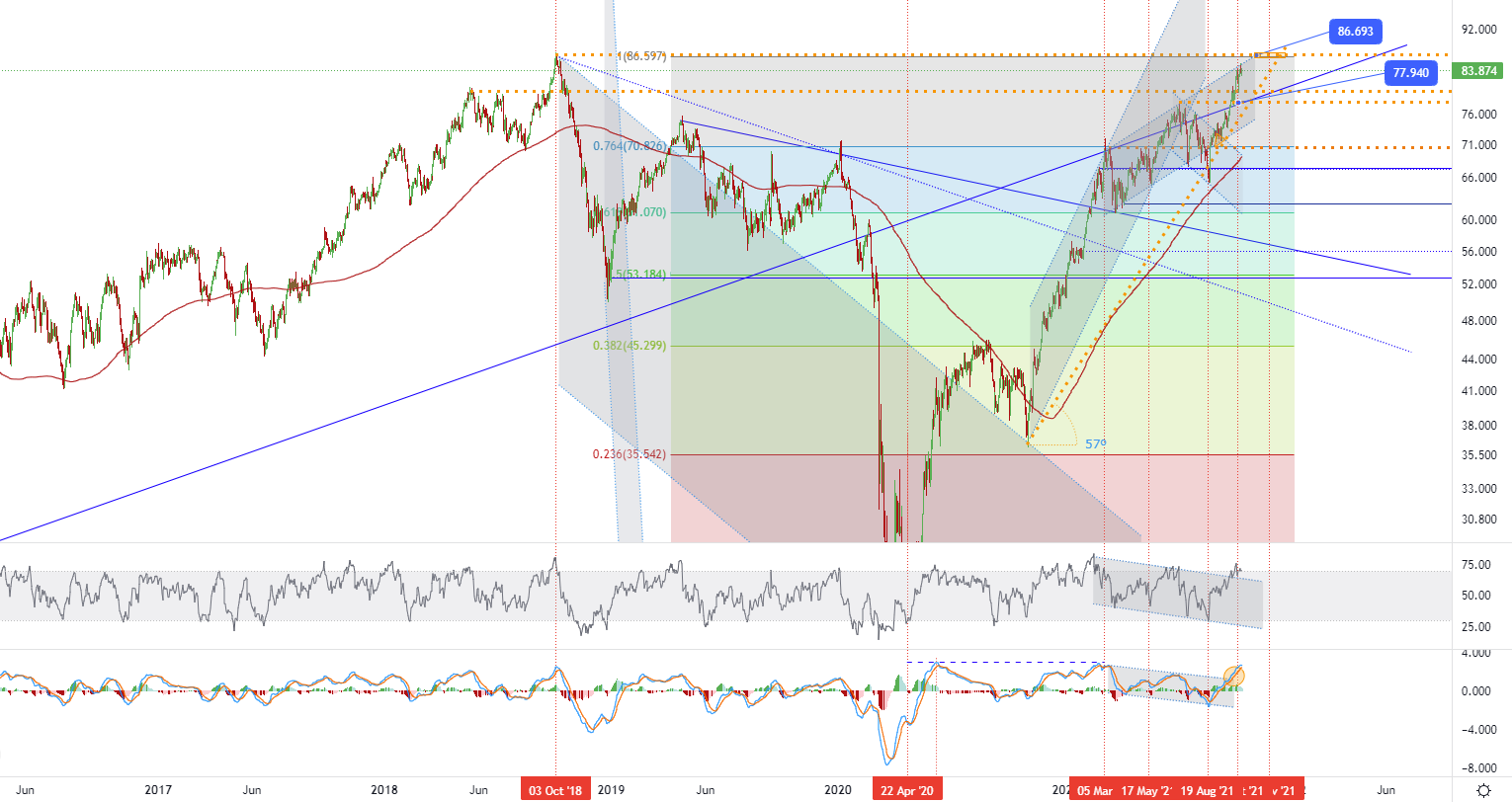

• GRAFICO DEL GIORNO:

Il consumo mondiale di petrolio nel terzo trimestre del 2021 ammontava a 98,33 mbpc (milioni di barili al giorno), e l'offerta - 95,65 mbpc, secondo le cifre pubblicate rapporto OPEC. Di conseguenza, l'offerta alla fine del trimestre si è rivelata inferiore alla domanda di 2,68 mbpc, il che ha portato a un aumento dei prezzi mondiali nel settembre-ottobre 2021. La produzione nei paesi OPEC nel Q3 ammontava a 26,92 Mbps (+1,39 Mbps di .), nei paesi non OPEC - 63,53 Mbps (+0,26 mbps q / q). Il consumo medio di petrolio nel 2021 sarà pari a 96,60 mbp (-0,08 mbp al rapporto di settembre). Questo è 5,82 mbps in più rispetto al 2020. L'offerta di petrolio nel 2021 è stimata a 96,61 mbp, che è 2,9 mbp in più rispetto al 2020. Entro la fine di quest'anno, ci si aspetta un mercato del petrolio equilibrato. I dati preliminari di agosto hanno mostrato una diminuzione delle scorte totali nei paesi OCSE di 19,5 milioni di barili m/m a 2,855 miliardi di barili. Le scorte sono rimaste 363 milioni di barili più basse di un anno fa e 183,0 milioni di barili più basse della media quinquennale. Nelle componenti, le scorte di petrolio greggio sono diminuite di 23,0 milioni di barili, mentre le scorte di prodotti petroliferi sono aumentate di 3,2 milioni di barili m / m.Le scorte commerciali dell'OCSE sono diminuite di 0,1 giorni rispetto a un mese fa, raggiungendo 62,5 giorni in agosto (12,3 giorni sotto agosto 2020 e 0,3 giorni sopra la media 2015-2019). Il consumo mondiale di petrolio nel 2022 crescerà di 4,15 mbps rispetto al livello del 2021 e ammonterà a 100,76 mbps (-0,07 mbps rispetto al rapporto di settembre), e il marchio di 100 mbps sarà superato nel terzo trimestre del 2022. la domanda sarà sostenuta da una forte ripresa nelle principali economie di consumo e da una migliore gestione della pandemia COVID-19. Nel terzo trimestre del 2021, l'offerta di petrolio dei paesi non OPEC ammontava a 63,53 mbp, e l'offerta di petrolio OPEC - 26,92 mbp. L'offerta di petrolio nei paesi non OPEC è stata abbassata a causa di aggiustamenti tra i danni dell'uragano Ida negli Stati Uniti, la manutenzione del campo Tengiz in Kazakistan e la forza maggiore in Canada nell'area delle sabbie bituminose Suncor. La produzione statunitense nel 2021 è rivista al ribasso di 0,12 mbps a 11,06 Mbps. La domanda iniziale di petrolio OPEC è stata calcolata a 29,60 mbps, ma l'offerta dei paesi OPEC nel T3. 2021 ammontava a 26,92 mbps. A causa dell'insufficiente offerta dell'OPEC, il deficit di fornitura è rimasto sul mercato, coperto dalle riserve accumulate. Secondo l'OPEC, Russia, Canada, Brasile e Norvegia rimarranno i motori della crescita dell'offerta di petrolio. Alla fine del 2021, la produzione di petrolio nei paesi non OPEC è prevista a 63,64 mbp (+0,66 mbp a/a), nei paesi OPEC - a 27,80 mbp (+5,04 mbp a/a). Nel 2022, la domanda di petrolio dovrebbe aumentare a 100,76 mbp, e l'offerta dei paesi non OPEC crescerà di 3,02 mbp a/a a 66 mbp. L'offerta OPEC dovrebbe aumentare di 1,01 mbps a/a a 28,80 mbps. Entro la fine del 2022, il mercato del petrolio dovrebbe essere equilibrato. La successiva riunione del comitato tecnico e di controllo a livello ministeriale OPEC + si terrà il 4 novembre 2021. • Brent Crude oil - D1, Resistenza (zona di destinazione) intorno a ~ 86,69, Supporto (consolidamento) intorno a ~ 77,94, 70,50 & 67,40.

• Brent Crude oil - D1, Resistenza (zona di destinazione) intorno a ~ 86,69, Supporto (consolidamento) intorno a ~ 77,94, 70,50 & 67,40.

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us