Toate cele 23 de bănci au trecut testul anual de stres al Fed; Creștere bruscă a randamentelor titlurilor de trezorerie în urma rapoartelor privind PIB-ul și cererile inițiale de ajutor de șomaj din primul trimestru; Prețul gazelor naturale din SUA va crește cu peste 20% în T2

Prezentări generale, analize și previziuni privind piețele globale de capital:

>Autor: Dr. Alexander APOSTOLOV (cercetător la Institutul de Cercetări Economice al BAS)

>Acțiunile europene au redus câștigurile modeste anterioare joi pentru a se tranzacționa aproape de valori plate, în timp ce investitorii au analizat datele mixte privind inflația din întreaga regiune și potențialul impact al acestora asupra traiectoriei politicii monetare a BCE's. Inflația din Germania a accelerat la 6,4% în iunie, depășind minimul din luna mai, de 6,1%, atins în 14 luni, și încă mult peste ținta de 2% a băncii centrale. Între timp, prețurile de consum au crescut mai lent în Italia și Spania, deși indicatorii lor de bază au rămas încăpățânați. Miercuri, liderii băncilor centrale din zona euro, Marea Britanie și Statele Unite și-au menținut pozițiile de tip "hawkish", un purtător de cuvânt al BCE recomandând continuarea înăspririi agresive a politicii în următoarele luni. În ceea ce privește știrile corporative, retailerul suedez H&M a raportat un profit peste așteptări, în timp ce producătorul auto francez Renault și-a ridicat perspectivele financiare pentru întregul an. Indicele german DAX 40 a scăzut ușor cu 0,1%, pentru a închide la 15.930 de puncte, în timp ce indicele pan-european STOXX 600 a crescut cu aproximativ 0,1%, pentru a închide la 457 de puncte. CAC 40 a crescut joi cu aproximativ 0,4%, la 7.311 puncte, a patra ședință consecutivă de creșteri, investitorii rămânând îngrijorați de un lot de date economice din marile economii, chiar dacă se agită în legătură cu perspectiva unei noi înăspriri monetare. Economia americană a continuat să dea dovadă de rezistență, PIB-ul fiind revizuit în creștere și indemnizațiile de șomaj în scădere, în timp ce în Europa, inflația a crescut în mod neașteptat în Germania, iar un indicator al sentimentului economic din zona euro a scăzut pentru a doua lună consecutiv în iunie. Pe plan corporativ, Renault (+5%) a fost cel mai bun performer, după ce producătorul auto și-a majorat prognoza privind marja operațională pentru 2023, pe fondul succesului ultimei sale lansări. L-au urmat Engie (+4,1%), Stellantis NV (+3,4%) și Orange (+2,3%). În afara principalilor indici, acțiunile retailerului de supermarketuri Casino, aflat în dificultate, au scăzut cu peste 30%, până la minime record, investitorii pregătindu-se pentru pierderi mai mari decât se așteptau în urma unei propuneri de restructurare. La Milano, FTSE MIB a crescut joi cu 283 de puncte, sau 1,02%. Stellantis NV (3,68%), Tenaris Sa (2,92%) și Saipem (2,81%) au condus câștigurile.

Joi, FTSE 100 a scăzut cu 0,4%, închizând la 7.471, subperformând altor indicii de referință ai acțiunilor europene, în condițiile în care au continuat îngrijorările legate de retorica de tip hawkish din partea marilor bănci centrale. Președinții BoE, Fed și BCE au reiterat ieri, în cadrul unui eveniment al BCE, că sunt justificate noi majorări ale ratelor din cauza creșterii inflației. În plus, guvernatorul Băncii Angliei, dl Bailey, a declarat că se așteaptă ca costurile de împrumut ale Regatului Unit să rămână mai mari decât așteptările pieței financiare pentru o perioadă mai lungă de timp. Pe plan corporativ, B&M Europe a scăzut cu 6,5% în valoare, iar Burberry a scăzut cu 2,5%, deoarece ambele active s-au îndepărtat de ultimele lor plăți de dividende. Băncile, pe de altă parte, au închis în creștere puternică, Barclays înregistrând o creștere de 2%.

.

Indicatorul MOEX Russia, bazat pe ruble, a crescut joi cu 0,6%, închizând la 2.796, ștergând complet pierderile din weekend'"", în condițiile în care au continuat îngrijorările legate de o luptă pentru putere la Moscova sau de o posibilă remaniere în cadrul Kremlinului. Acțiunile Surgut și-au extins creșterile din ultimele ședințe, acțiunile preferențiale crescând cu 2,4%, iar cele ordinare cu 1,8%, în urma speranțelor că societatea va plăti un dividend generos. Rosneft și Lukoil sunt ferm pe verde, susținând câștigurile din sector's. Între timp, băncile, minerii și producătorii de metale au oscilat între câștiguri și pierderi modeste. Subliniind criza forței de muncă din țară, datele de după închiderea de ieri au arătat că rata șomajului din Rusia a scăzut la un minim record. Între timp, datele puternice privind PIB-ul lunar au crescut șansele unei creșteri a ratei de către CBR la următoarea ședință.

.

Canada S&P/TSX Composite a rămas joi la 19.820, extinzând câștigurile săptămânii, în timp ce piețele au continuat să evalueze perspectivele de politică ale principalelor bănci centrale și impactul acestora asupra prețurilor materiilor prime și a câștigurilor corporative. Creșterea salariilor pe plan intern a crescut la cel mai ridicat nivel din ultimele cinci luni, în timp ce produsul intern brut din primul trimestru din SUA a fost revizuit în creștere și a întărit pariurile de tip hawkish din America de Nord. Acțiunile bancare au condus creșterile, înregistrând în medie creșteri de peste 0,5%, iar TD a crescut cu aproape 1%. Revigorați de încă o zi de creșteri ale prețului țițeiului, producătorii de energie au crescut și ei. De asemenea, BlackBerry a urcat cu 12% după ce a raportat un profit trimestrial surpriză. Pe de altă parte, prețul aurului a scăzut sub 1.900 de dolari pe uncie, determinând scăderea puternică a tranzacțiilor minerilor.

.

Acțiunile americane au fluctuat între câștiguri modeste șipierderi joi, după ce o revizuire în creștere a creșterii PIB-ului din primul trimestru și o scădere a cererilor inițiale de ajutor de șomaj săptămâna trecută au întărit argumentele pentru ca Rezerva Federală să continue să majoreze ratele dobânzilor, în conformitate cu semnalele recente ale președintelui Jerome Powell. Rata de creștere a PIB-ului american în primul trimestru a fost revizuită puternic în sus, de la 1,1% la 2%, iar numărul cererilor inițiale de ajutor de șomaj a înregistrat în mod neașteptat cea mai mare scădere din octombrie 2021. La începutul zilei de astăzi, președintele Fed, Jerome Powell, a reiterat necesitatea de a majora din nou costurile de împrumut în acest an la o reuniune a băncilor spaniole, întărind mesajele de la forumul BCE de ieri și de la Congresul SUA de săptămâna trecută. Între timp, sectorul bancar a fost un punct luminos, cu Bank of America , Wells Fargo , Morgan Stanley și JPMorgan în creștere fiecare după ce cele mai mari 23 de bănci au trecut testul anual de stres al Fed'ului și s-au pregătit pentru o recesiune severă de 1% până la 2%. Acțiunile Disney, pe de altă parte, au scăzut cu peste 1,5%, la un minim al ultimelor patru săptămâni de 87,59 dolari.

.

În China, indicele compozit Shanghai a scăzut cu 0,15% pentru a închide în jurul valorii de 3.185 de puncte, iar indicele compozit Shenzhen a scăzut cu 0,1% pentru a închide la 10.915 puncte, scăzând pentru a doua ședință consecutivă, citând incertitudinea economică crescută din China și lipsa unui sprijin activ din partea Beijingului. Măsurile politice pro-creștere au cântărit asupra sentimentului pieței. Perspectiva unei noi înăspriri monetare din partea altor bănci centrale importante și rapoartele potrivit cărora guvernul american ia în considerare noi restricții asupra exporturilor de cipuri de inteligență artificială în China au cântărit, de asemenea, asupra acțiunilor continentale. Printre cele mai mari scăderi se numără nume grele precum Inspur Electronics (-8,9%), Talkweb Information (-5,9%), HKUST Xunfei (-2,3%), Hongbo (-4,1%) și Jiangsu Huaxi Village (-4,2%).

.

Indicatorul Hang Seng din Hongkong a scăzut joi cu 237,69 puncte, sau 1,24%, la 18.934,36, întrerupând două zile de creșteri sub presiunea unei declarații a președintelui Rezervei Federale Jerome Powell, care a prognozat două sau mai multe creșteri ale dobânzii până la sfârșitul anului. Șeful băncii centrale a adăugat că turbulențele din sectorul bancar american nu s-au încheiat încă, întrucât persistă unele găuri de finanțare. De asemenea, traderii au fost nervoși înainte de publicarea indicelui managerilor de achiziții din iunie din China's în cursul săptămânii, în condițiile în care redresarea economică inegală continuă. Separat, Beijingul ar fi adoptat o lege amplă de politică externă care stipulează dreptul de a impune "contramăsuri" împotriva acțiunilor pe care le consideră o amenințare, cel mai recent pas pentru a întări poziția Chinei pe fondul tensiunilor cu Occidentul. Toate sectoarele au scăzut, Li Ning (-6,6%), ENN Energy (-6%), Wuxi Biological Products (-5,3%), JD Logistics (-5,2%) și Country Garden Logistics au scăzut puternic. (-4,9%), AIM Vaccines (-4,7%), Budweiser (-4,5%) și Meituan (-2,4%).

.

Indicatorul Nikkei 225 a crescut cu 0,12% și a închis la 33.234 de puncte, în timp ce indicele Topix a scăzut cu 0,1% și a închis la 2.296 de puncte, atât în creștere, cât și în scădere. Acțiunile japoneze au avut dificultăți în a determina direcția, deoarece comentariile pesimiste ale principalelor bănci centrale, inclusiv ale Rezervei Federale, Băncii Centrale Europene și Băncii Angliei, au cântărit asupra sentimentului investitorilor. Cu toate acestea, un yen slab și entuziasmul pentru tehnologiile legate de inteligența artificială au menținut indicele de referință aproape de cel mai ridicat nivel din 1990, susținând acțiunile naționale. Acțiunile tehnologice au fost în mare parte în creștere, cu SoftBank Group (1,3%), Advantest (2,9%) și Tokyo Electron (2,6%) în creștere. Între timp, ponderile grele ale indicelui, cum ar fi Toyota Motor (-0,2%), Fast Retailing (-0,5%) și Sony Group (-0,8%) au scăzut ușor.

.

Acțiunile din Noua Zeelandă au crescut joi cu 74,66 puncte, sau 0,64%, la 11.808,12, inversând pierderile din comerțul timpuriu pentru a termina în verde pentru a treia sesiune consecutivă, ajutat de noi date care arată că sentimentul de afaceri din Noua Zeelandă în iunie S-a îmbunătățit la cel mai înalt nivel din ultimele 30 de luni, iar perspectivele pentru propria activitate au devenit pozitive pentru prima dată în 14 luni. Top bancheri centrali' indicații că ar menține o poziție de hawkish pentru restul anului, cu toate acestea, a limitat câștigurile. Între timp, comercianții au fost prudenți înainte de publicarea vineri a datelor PMI din iunie din China's. (3,5%), Summerset Group (2,9%) și Napier Port Hlds. (2,5%) și Mercury New Zealand Limited (2%).

.

S&P/ASX 200 din Australia a scăzut joi cu 0,02% pentru a închide la 7.195, întrerupând o serie de două zile de câștiguri, deoarece comentariile de tip hawkish ale principalelor bănci centrale, inclusiv ale Rezervei Federale, Băncii Centrale Europene și Băncii Angliei, au cântărit asupra sentimentului investitorilor. Între timp, datele mai slabe decât se așteptau privind inflația internă de la începutul acestei săptămâni au sprijinit speculațiile potrivit cărora ciclul de înăsprire al Reserve Bank of Australia's ar putea să se apropie de sfârșit. MAcțiunile din industria extractivă au condus pierderile, BHP Billiton (-0,7%), Rio Tinto (-1,1%), Pilbara Mining (-0,4%), Southern 32 (-0,8%) și Newcrest Mining (- 1,4%) au scăzut semnificativ. Între timp, acțiunile din domeniul tehnologiei și-au urmărit colegii din SUA în creștere, cu creșteri la Xero (2%), Seek (1,2%) și Wisetech Global (2,2%).

>.

.

REVIZUIND ULTIMELE DATE ECONOMICE:

>Revizuind ultimele știri economice, cele mai critice date sunt:

>.

- SUA: Pentru săptămâna încheiată la 23 iunie 2023, companiile de utilități din SUA au adăugat 76 de miliarde de metri cubi la depozitele de gaze naturale, ajungând la 2.729 miliarde de metri cubi, ușor sub așteptările pentru o creștere de 82 miliarde de metri cubi. Rezultatul marchează o creștere de 490 de miliarde de picioare cubice față de anul precedent și cu 262 de miliarde de picioare cubice peste media pe cinci ani din 2018 până în 2022.

.

- SUA: În mai 2023, vânzările de locuințe off-plan din SUA au scăzut cu 2,7% de la o lună la alta, al treilea declin consecutiv, iar scăderea a fost mai mică decât prognoza pieței de 0,5%. "În ciuda scăderii contractelor în așteptare, piața imobiliară rămâne rezistentă, cu aproximativ trei oferte pe lista de anunțuri. Stocul insuficient de locuințe continuă să împiedice realizarea deplină a cererii de locuințe," a declarat Lawrence Yun, economist-șef la NAR. Vânzările au fost mai mici în Midwest (-5,3%), Sud (-4,4%) și Vest (-6,6%), dar au crescut în Nord-Est (12,9%). Vânzările în afara planurilor au scăzut cu 22,2% de la an la an.

>.- SUA: Profiturile corporațiilor americane au scăzut cu 5,9%, la 2.329 de miliarde de dolari în primul trimestru din 2023, puțin mai puțin decât previziunile anterioare, care indicau un declin de 6,8%, și comparativ cu o scădere de 2,7% în precedentele trei luni. Aceasta a marcat cea mai mare scădere a profiturilor corporative din ultimul trimestru al anului 2020, rezultatul unei înăspriri fără precedent a politicii de înăsprire a Rezervei Federale. Profiturile reținute au scăzut cu 17,5%, la 0,678 trilioane de dolari, iar fluxul de numerar net ajustat pentru evaluarea stocurilor, sau fondurile interne pe care o companie le are la dispoziție pentru investiții, a scăzut cu 0,6%, la 3,127 trilioane de dolari. În plus, dividendele nete au scăzut cu 0,1%, la 1.652 de miliarde de dolari.

.

- SUA: Numărul americanilor care au depus cereri de ajutor de șomaj a scăzut cu 26.000, la 239.000, în săptămâna încheiată la 24 iunie, de la un maxim al ultimelor 20 de luni în săptămâna precedentă, cea mai mare scădere din octombrie 2021 și sub așteptările pieței de 265.000 de persoane. Rezultatul prelungește într-o oarecare măsură recuperarea pieței muncii's de la creșterea costurilor de împrumut ale Fed, atenuând îngrijorările recente privind slăbiciunea aparentă. Media mobilă pe patru săptămâni a crescut cu 1.500 puncte la 257.550. Pe o bază neajustată sezonier, numărul de cereri a scăzut cu 17.843 la 233.048, cu scăderi notabile în California (-10.108) și Texas (-9.187). Între timp, cererile de continuare a scăzut cu 19.000 la 1.742.000 în săptămâna precedentă, cel mai scăzut nivel din ultimele patru luni, reflectând o posibilă îmbunătățire a condițiilor de angajare pentru persoanele aflate în căutarea unui loc de muncă.

- CA: Câștigurile săptămânale medii pentru salariații non-agricoli canadieni au crescut cu 2,9% de la an la an la 1.194 dolari în aprilie 2023, după ce au crescut cu 1,4% în luna precedentă. A fost cea mai mare creștere a câștigurilor din noiembrie, cu 18 din 20 de industrii care au raportat profituri. Cele mai mari câștiguri au fost cele din domeniul managementului corporativ și al afacerilor (cu 14%, la 1.678 de dolari), utilități (cu 10,3%, la 2.131 de dolari), silvicultură și exploatare forestieră (cu 10%, la 1.432 de dolari) și construcții (cu 7,3%, la 1.514 de dolari). Dintre provinciile canadiene, Nunavut (în creștere cu 10,9%, la 1.667 dolari), Teritoriile de Nord-Vest (în creștere cu 5,4%, la 1.611 dolari), Manitoba (în creștere cu 5,4%, la 1.096 dolari) și Insula Prințului Edward (în creștere cu 4,3%, la 1.003 dolari) au înregistrat cel mai mare salt al veniturilor.

.

- CA: Canada's CFIB barometru de afaceri CFIB indicele de optimism pe termen lung a scăzut pentru prima dată în șapte luni, de la 56,4 în mai la 54,1 în iunie 2023, cea mai mare citire din iunie anul trecut. Optimismul a scăzut semnificativ în comerțul cu amănuntul (-10,8), resursele naturale (-10,2), sănătatea și educația (-7,0), în timp ce finanțele, asigurările și imobiliarele (+10,2) și informațiile și divertismentul (+7,8). În plus, planurile privind angajații cu normă întreagă au fost slabe în iunie, doar 18% dintre IMM-uri plănuind să angajeze și 15% plănuind să concedieze personal. Planurile de creștere a salariului mediu au scăzut de la 3,2 la 2,9. Între timp, creșterea medie a prețurilor planificată a scăzut brusc de la 3,7 la 3,3, cel mai scăzut nivel din mai 2021.

.

- UE: În iunie 2023, un indice care măsoară așteptările privind inflația în rândul consumatorilor din zona euro a scăzut la 6,1 de la 12,1 în luna precedentă, revizuit în scădere, cel mai scăzut nivel din 2016. Rezultatul a fost salutat de BCE, deoarece a reflectat faptul că inflația în creștere din zona euro nu a fost înrădăcinată în opiniile consumatorilor. Așa cum membrii BCE au convenit în mod constant, semnele de stabilizarea așteptărilor de creștere a prețurilor va fi crucială pentru a preveni o spirală salariu-preț și pentru a contribui la restabilirea inflației țintite.

.

- UE: În iunie 2023, indicele de încredere a industriei din zona euro a scăzut la -7,2 pentru a cincea lună consecutivă, cel mai scăzut nivel din septembrie 2020, sub consensul -5,5. Așteptările de producție ale producătorilor și evaluările privind nivelul general actual al comenzilor s-au deteriorat și mai mult, stocurile de produse finite fiind evaluate din ce în ce mai mult ca fiind mai mari decât în mod normal. Evaluările întreprinderilor' evaluările registrelor de comenzi la export, care nu au intrat în problema indicatorilor de încredere, s-au deteriorat de asemenea; cu toate acestea, evaluările lor privind producția trecută s-au redresat după prăbușirea de luna trecută.

.

- UE: Încrederea consumatorilor din zona euro a fost confirmată la -16,1 în iunie 2023, reflectând cel mai scăzut pesimism din zona euro din februarie 2022 și atenuându-se de la -17,4 în luna precedentă, în condițiile în care consumatorii au continuat să ia avânt de la invazia rusă în Ucraina și să își revină din impact. Situația financiară a gospodăriilor s-a îmbunătățit, dar la nivelurile actuale (-18,3 față de -18,6 în mai) și așteptările pentru următoarele 12 luni (-5,9 față de -7,1), pe lângă condițiile economice generale (-22,3 față de -24,8) și disponibilitatea consumatorilor de a face achiziții importante (-18 față de -18,9).

- UE: În iunie 2023, indicele Sentimentului Economic al Zonei Euro a scăzut la 95,3 pentru a doua lună consecutivă, cea mai mică valoare din noiembrie anul trecut, sub așteptările pieței de 96,0. Creșterea rapidă a ratelor de către BCE, combinată cu o inflație ridicată persistentă, a determinat producătorii (de la -7,2 la -5,3 în mai), constructorii (de la -2,0 la -0,3), furnizorii de servicii (de la 5,7 la 7,1) și comercianții cu amănuntul (de la -6,0 la -5,3, indicele așteptărilor privind inflația pentru consumatori a scăzut la 6,1 în iunie, cel mai scăzut nivel din martie 2016, în timp ce indicatorul așteptărilor privind prețurile de vânzare ale producătorilor a scăzut la 4,4, cel mai ridicat nivel din noiembrie 2020. În rândul celor mai mari economii din zona euro, ESI s-a înrăutățit pentru Germania, Italia, Olanda și Spania, în timp ce s-a îmbunătățit pentru Franța.

- GE: Conform estimărilor preliminare, inflația prețurilor de consum din Germania a crescut la 6,4% în ritm anual în iunie 2023, în creștere de la un minim al ultimelor 14 luni de 6,1% în luna mai și ușor mai mare decât așteptările pieței de 6,3%. De asemenea, inflația de bază, care exclude elementele volatile precum alimentele și energia, a accelerat la 5,8%, de la 5,4% în mai. Ambele măsurători ale inflației sunt cu mult peste ținta de 2,0% a BCE'ului. Inflația bunurilor a scăzut la 7,3% de la 7,7%, deoarece creșterea costurilor alimentelor a încetinit (11,7% față de 14,9%). Între timp, inflația energetică a crescut la 3,0% de la 2,6%. Prețurile pentru servicii au crescut cu 5,3%, de la o creștere de 4,5% în luna mai.

.

- Marea Britanie: În mai 2023, persoanele fizice din Marea Britanie au avut o rambursare netă de 100 de milioane de lire sterline a datoriilor ipotecare, comparativ cu așteptările pieței de o rambursare netă de 500 de milioane de lire sterline. Aceasta urmează unei rambursări nete record de £1,5 miliarde de lire sterline în aprilie, excluzând perioada de la începutul pandemiei COVID-19. Totalul împrumuturilor a crescut la £18,7 miliarde de lire sterline în mai, de la £16,4 miliarde de lire sterline în aprilie, în timp ce totalul rambursărilor a crescut ușor la £18,9 miliarde de lire sterline de la £18,6 miliarde de lire sterline, după ce a scăzut timp de trei luni consecutive. Rata "reală" (adică rata plătită efectiv) la creditele ipotecare nou trase a crescut în mai cu 10 puncte de bază, la 4,56%, în timp ce rata la creditele ipotecare restante a crescut, de asemenea, cu 7 puncte de bază, la 2,82%.

.

- Marea Britanie: Aprobările nete de cumpărare de locuințe în Marea Britanie, un indicator al împrumuturilor viitoare, au crescut la 505.000 în mai 2023, în creștere de la 490.000 revizuit luna trecută și depășind așteptările pieței de 497.000. Cu toate acestea, înăsprirea fără precedent a politicii Băncii Angliei și inflația persistent ridicată au avut un impact asupra ultimelor cifre, care arată încă o slăbiciune relativă pe piața imobiliară. De asemenea, aprobările de remitere de ipoteci, care acoperă doar ipotecile reînnoite la diferiți creditori, au crescut la 336.000 de la 325.000 în aprilie. Rata "reală" (adică rata plătită efectiv) la creditele ipotecare nou trase a crescut cu 10 puncte de bază la 4,56% în luna mai, în timp ce rata la creditele ipotecare restante a crescut, de asemenea, cu 7 puncte de bază la 2,82%.

.

- SW: În iunie 2023, indicele suedez al încrederii consumatorilor a crescut la 71,4 de la 70,3 în luna precedentă, cel mai ridicat nivel din ultimul an, dar cu mult sub prognoza pieței de 78,2. Această creștere s-a datorat în mare parte îmbunătățirii așteptărilor privind condițiile financiare (4 la 1 în mai). În plus, consumatorii au fost mai puțin pesimiști cu privire la situația economică generală în următoarele 12 luni (-15 față de -17). În același timp, temerile legate de șomaj au crescut (54 vs. 51), dorința de a cumpăra produse de bază în următoarele 12 luni a scăzut semnificativ (-37 vs. -32), în timp ce consumatorii' evaluarea propensiunii lor de asalvarea a rămas neschimbată (44).

>.

- SW: Vânzările cu amănuntul din Suedia au scăzut cu 5,4% de la an la an în mai 2023, după o revizuire în creștere de 7,1% în luna precedentă, marcând a treisprezecea lună consecutivă de scădere a activității de vânzare cu amănuntul. Vânzările de bunuri de consum (-2,3%, de la -5% în aprilie) și de bunuri de folosință îndelungată (-7,7%, de la -9,1% în aprilie) au scăzut în ritm mai lent. În luna mai, vânzările cu amănuntul au crescut cu 0,3% de la o lună la alta, după o scădere de 1,1% în aprilie, în conformitate cu consensul pieței.

.

- AU: În mai 2023, vânzările cu amănuntul din Australia au crescut cu 0,7% de la o lună la alta, ajungând la 35,52 miliarde de dolari australieni, recuperând de la stagnarea din luna precedentă și depășind cu ușurință rata de creștere a consensului de 0,1%. A fost cea mai rapidă creștere a comerțului cu amănuntul din ianuarie, reflectând rezistența cheltuielilor de consum, deoarece consumatorii au profitat de promoții și reduceri mai mari decât de obicei. Alte tipuri de comerț cu amănuntul au crescut cel mai mult (2,2% față de 0,1%, în aprilie), urmate de cafenele, restaurante și mâncare la pachet (1,4% față de -0,2%), comerțul cu amănuntul al bunurilor de uz casnic (0,6% față de -0,9%) și comerțul cu amănuntul al produselor alimentare (0,3% față de 0,2%). În schimb, vânzările au scăzut în comerțul cu amănuntul al articolelor de îmbrăcăminte și al bunurilor personale (-0,6% față de 2,0%) și în marile magazine (-0,5% față de 1,6%). Vânzările cu amănuntul au crescut în majoritatea statelor și teritoriilor. Cea mai mare creștere a fost înregistrată în Teritoriul de Nord (1,6%), care se află acum la cel mai ridicat nivel. Vânzările au scăzut doar în Tasmania, cu 0,1%.

.

.

LUCRând în perspectivă:

>Astăzi, investitorii ar trebui să urmărească următoarele date importante:

>- CAD: PIB m/m și BOC Business Outlook Survey.

.

- CHF: Vânzările cu amănuntul y/y, și Barometrul economic KOF.

.

- CNY: PMI manufacturier și PMI non-manufacturier.

.

- AUD: Creditul sectorului privat m/m.

.

- JPY: Tokyo Core CPI y/y, rata șomajului și producția industrială preliminară m/m, și Housing Starts y/y.

.

- NZD: Declarația de intenție a RBNZ.

.

- USD: Indicele prețurilor Core PCE m/m, Venitul personal m/m, Cheltuielile personale m/m, PMI Chicago, Sentimentul revizuit al consumatorilor UoM și Așteptările revizuite ale inflației UoM.

.

- EUR: Prețurile importurilor germane m/m, Vânzările cu amănuntul germane m/m, Cheltuielile de consum franceze m/m, IPC preliminar francez m/m, Variația șomajului german, Rata șomajului lunar italian, Estimarea Flash CPI y/y, Estimarea Flash CPI Core y/y, Rata șomajului și Licitația de obligațiuni italiene 10-y.

.

- GBP: Contul curent, PIB-ul final q/q, Nationwide HPI m/m și Investițiile în afaceri revizuite q/q.

.

.

Ceea mai importantă piață de acțiuni și de obligațiuni:

>Cei mai importanți factori de pe piața de acțiuni și obligațiuni sunt în prezent:

>- SUA: Rata medie a unui credit ipotecar fix pe 30 de ani a crescut cu patru puncte de bază față de săptămâna precedentă, ajungând la 6,71% la 29 iunie, potrivit unui sondaj realizat de gigantul ipotecar Freddie Mac în rândul creditorilor. Rezultatul a pus capăt unei serii de trei săptămâni de pierderi și a adus-o din nou mai aproape de maximul ultimelor șase luni de 6,79% atins la sfârșitul lunii mai. În urmă cu un an, rata ipotecară fixă pe 30 de ani era de 5,7%. "Ratele ipotecare au oscilat în intervalul 6%-7% timp de mai bine de șase luni și, în ciuda vânturilor din față legate de accesibilitate, cumpărătorii de locuințe s-au adaptat și au pus în așteptare vânzările de case noi," a declarat Sam Khater, economist-șef la Freddie Mac. împins la cel mai înalt nivel din mai bine de un an.""Revenirea vânzărilor de case noi a fost mai puternică decât pe piața revânzărilor, datorită unei ușoare creșteri a ofertei de construcții noi. Îmbunătățirea cererii a dus la prețuri stabile, care acum sunt în creștere de mai multe luni."

.

- GE: Randamentul obligațiunilor germane pe 10 ani a crescut la 2,4%, cel mai ridicat nivel din 22 iunie, susținut de datele germane privind inflația, mai puternice decât se așteptau, care au întărit așteptările că Banca Centrală Europeană va continua să majoreze ratele dobânzilor. Cel mai recent raport a arătat că prețurile de consum din Germania au crescut cu 6,4% în iunie față de anul precedent, față de 6,1% în mai. În plus, inflația de bază a crescut la 5,8%, mult peste ținta de 2% a băncii centrale. Miercuri, președintele BCE, Christine Lagarde, a reiterat faptul că este puțin probabil ca banca centrală să înregistreze vârfuri ale ratelor dobânzilor în viitorul apropiat și a subliniat importanța menținerii unui angajament ferm de a lupta împotriva inflației. BCE a majorat ratele dobânzilor cu un nivel record de 400 de baze pointe în ultimul an, fiind așteptate noi creșteri în iulie și septembrie.

- SUA: Randamentul Trezoreriei americane pe 10 ani și-a extins câștigurile la 3,8%, cel mai ridicat nivel din 22 iunie, după ce datele au arătat că economia americană a crescut cu o rată anuală de 2% în primul trimestru, depășind așteptările anterioare. Cele mai recente cifre au fost revizuite de la o estimare inițială de 1,1%, în mare parte datorită unei creșteri puternice a cheltuielilor de consum, cea mai semnificativă creștere din ultimii doi ani. Datele mai puternice decât se așteptau au întărit așteptările conform cărora Rezerva Federală va continua să majoreze ratele dobânzilor pentru a combate inflația. Președintele Rezervei Federale, Jerome Powell, a reiterat recent că ratele dobânzilor vor continua să urce și nu a exclus posibilitatea unor majorări succesive ale ratelor. Cu toate acestea, el a menționat, de asemenea, că o recesiune în SUA nu este cel mai probabil scenariu. Investitorii se așteaptă acum la publicarea vineri a datelor privind inflația cheltuielilor de consum personal pentru luna mai.

.

- SUA: Contractele futures ale acțiunilor americane au crescut joi, Dow Jones a urcat cu 0,2%, S&P 500 cu 0,3%, iar Nasdaq 100 cu 0,4%, rezultatele corporatiste stimulând încrederea investitorilor. Acțiunile Micron Technology au urcat cu 3% în tranzacțiile de dinaintea pieței, după ce previziunile sale de venituri au depășit așteptările. Tot pe verde a fost și sectorul bancar, Bank of America, Wells Fargo, Morgan Stanley și JPMorgan adăugând câte 1, după ce cele mai mari 23 de bănci au trecut testul anual de stres al Fed'ului și sunt bine poziționate pentru a rezista unei recesiuni profunde. %mai sus. Între timp, comercianții au continuat să cântărească semnele că economia americană rămâne puternică și că ratele dobânzilor vor continua să crească. Președintele Rezervei Federale, Jerome Powell, a reiterat astăzi, la o conferință a Băncii Spaniei, că este necesară o altă majorare a costurilor de împrumut în acest an, întărind mesajele de la forumul BCE de ieri și de la Congresul SUA de săptămâna trecută.

.

- SW: Riksbank a majorat dobânda sa cheie de politică monetară cu 25 de puncte de bază la 3,75% pe 29 iunie 2023, a șaptea majorare consecutivă, împingând costurile de împrumut la noi maxime din 2008, așa cum era de așteptat. Factorii de decizie spun că inflația este în scădere, dar rămâne prea ridicată, astfel încât politica monetară trebuie să fie înăsprită în continuare, fiind așteptată cel puțin încă o majorare a ratei în acest an. Banca centrală se așteaptă acum ca ratele de politică monetară să ajungă la o medie de 3,75% în al treilea trimestru din 2023, față de 3,6% prognozat anterior; 4,05% în al doilea trimestru din 2024 (față de 3,65%); și 4,05% în al doilea trimestru din 2025 ( 3,75% în al doilea trimestru din 2026). Prognoza privind inflația pentru 2023 rămâne neschimbată la 8,9%, dar a fost revizuită în creștere pentru 2024 (4,3%, față de 4%). Economia s-a contractat puțin mai puțin în acest an (-0,5% față de -0,7%), dar va stagna anul viitor. În plus, banca centrală a extins vânzările de obligațiuni guvernamentale de la 3,5 miliarde SEK la 5 miliarde SEK, cu scopul de a promova o coroană mai puternică și de a-și îmbunătăți capacitatea de a reduce inflația.

.

.

SECTOARELE PRINCIPALE DE PIAȚĂ:

>- Sectoare puternice: Financiare, Materiale, Industriale, Sănătate.

Sectoare puternice:Sectoare puternice:Financiare, Materiale, Industriale, Sănătate.

- Sectoare slabe sectoare: Consumer Staples, Servicii de comunicare, Consumer Discretionary, Information Technology.

.

TOP CURRENCY &; COMMODITIES MARKET DRIVERS:

>Cei mai importanți factori de pe piața valutară și a mărfurilor sunt în prezent:

- EUR: Euro s-a menținut la 1,09 dolari, aproape de maximul ultimelor șase săptămâni de 1,1 dolari atins pe 22 iunie, în timp ce investitorii au analizat datele mixte privind IPC din cea mai mare economie a Europei, înainte de publicarea vineri a datelor din zona euro. Inflația germană a accelerat la 6,4% în iunie, de la un minim al ultimelor 14 luni în mai, în timp ce prețurile de consum au crescut mai lent în Italia și Spania. Cu toate acestea, inflația de bază în aceste țări rămâne încă încăpățânat de ridicată. Între timp, investitorii rămân îngrijorați de impactul potențial al unei înăspriri fără precedent a politicii monetare de către Banca Centrală Europeană, care ar putea împinge regiunea în recesiune. Se așteaptă ca BCE să majoreze ratele dobânzilor de două ori în iulie și septembrie. Președintele Băncii Centrale Europene, Christine Lagarde, a declarat miercuri că factorii de decizie nu au văzut suficiente dovezi ale unei scăderi susținute a inflației subiacente.

.

- JPY: Yenul a slăbit peste 144 pe dolar pentru prima dată de la începutul lunii noiembrie, apropiindu-se de nivelul cheie de 145 care a determinat autoritățile japoneze să intervină pe piețele valutare în septembrie și octombrie anul trecut. Cei mai importanți oficiali monetari ai țării au început să avertizeze împotriva unor scăderi bruște alee yen, afirmând că monitorizează îndeaproape piața și că vor reacționa în mod corespunzător dacă volatilitatea va deveni excesivă. Yenul a slăbit în condițiile în care guvernatorul Băncii Japoniei, Kazuo Ueda, a reiterat că "mai este încă un drum de parcurs" pentru a atinge o inflație de 2% și o creștere adecvată a salariilor. Acest lucru este în contrast puternic cu alte bănci centrale importante, Rezerva Federală, Banca Centrală Europeană și Banca Angliei semnalând noi creșteri de rate în acest an.

- GAZE: Contractele futures de gaze naturale din SUA au fluctuat în intervalul 0,5 dolari, stabilindu-se în jurul valorii de 2,7 dolari/MMBtu la sfârșitul lunii iunie. Prețurile au crescut cu aproape 15% în această lună, extinzând câștigul din al doilea trimestru la aproape 22%, și se așteaptă să continue să crească în timpul verii datorită unei ușoare scăderi a producției și a unei creșteri așteptate a cererii de aparate de aer condiționat, ceea ce va duce la un consum mai mare de gaze naturale în sectorul electricității, potrivit EIA. Cu toate acestea, prețurile gazelor naturale rămân în continuare de aproximativ trei ori mai mici decât nivelurile înregistrate în iunie anul trecut, pe fondul creșterii ofertei din SUA, inclusiv a reluării operațiunilor la instalația de export de GNL Freeport, a unei ierni blânde, înregistrată în emisfera nordică în 2022–23, și a unor stocuri puternice în Europa.

.

- PETROL: Contractele futures pentru țițeiul Brent au revenit joi peste pragul de 74 de dolari pe baril, impulsionate de o scădere mai mare decât se aștepta a stocurilor din SUA. Investitorii au evaluat în același timp impactul potențial al viitoarelor majorări ale ratelor de dobândă asupra creșterii economice globale și a cererii de combustibili. Cel mai recent raport al Administrației pentru Informații în domeniul Energiei a relevat o scădere semnificativă de 9,6 milioane de barili a stocurilor de țiței săptămâna trecută, depășind previziunile pieței, care estimau o scădere de 1,8 milioane de barili. În plus, o revizuire pozitivă a creșterii PIB-ului american în primul trimestru a susținut angajamentul Rezervei Federale de a majora ratele dobânzilor ca o contramăsură împotriva inflației. La începutul acestei săptămâni, liderii principalelor bănci centrale au subliniat necesitatea unei noi înăspriri a politicii în lunile următoare pentru a face față presiunilor inflaționiste persistente.

.

.

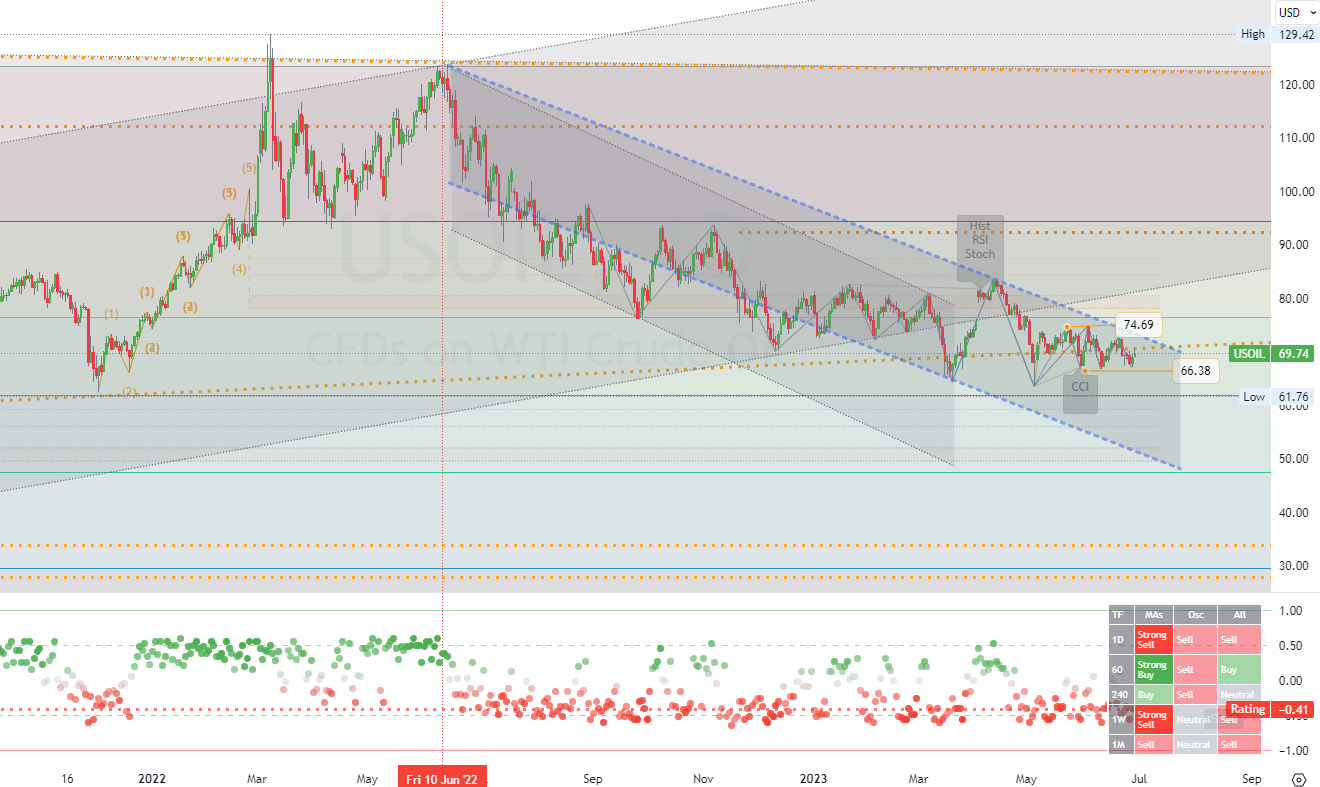

GRAFICUL ZILEI:

Contractul futures al țițeiului WTI a urcat joi peste 70 de dolari pe baril, deoarece investitorii au luat în calcul o reducere mai mare decât se așteptau a stocurilor din SUA și au cântărit impactul creșterii ratelor dobânzilor asupra creșterii globale și a cererii de combustibil. Cel mai recent raport al Administrației pentru Informații în domeniul Energiei (EIA) a relevat o scădere semnificativă de 9,6 milioane de barili a stocurilor de țiței săptămâna trecută, depășind așteptările pieței, care estimau o scădere de 1,8 milioane de barili. În plus, revizuirea pozitivă a creșterii PIB-ului SUA în primul trimestru a întărit și mai mult așteptările privind continuarea majorării ratelor dobânzilor de către Rezerva Federală pentru a controla inflația. miercuri, liderii principalelor bănci centrale din lume și-au reiterat convingerea că va fi nevoie de o înăsprire suplimentară a politicii în lunile următoare. în altă parte

>.

.

Strategia de tranzacționare a canalelor pe termen lung pentru: (WTI crude Oil).Tcadru de timp (D1). Tel primar rezistența cu un potențial (zona de consolidare) este în jur de (74.69). Principalul sprijin cu un potențial (zona țintă) este în jur de (66.38). Prin urmare, următoarea mișcare de preț cea mai probabilă este o (consolidare/coborâre) tendință. (*vezi toate celelalte detalii din grafic).

.Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us