Visas 23 bankas izturēja Fed ikgadējo stresa testu; Valsts kases ienesīguma kāpums pēc 1. ceturkšņa IKP un sākotnējiem bezdarbnieku pieprasījumu ziņojumiem; ASV dabasgāzes cenas 2. ceturksnī pieaugs par vairāk nekā 20 %.

GLOBĀLO KAPITĀLA RIEČU APSKATS, ANALĪZE & amp; PROGNOZES:

Autors: Dr. Aleksandrs APOSTOLOVS (BAS Ekonomikas pētniecības institūta pētnieks)

Eiropas akcijas ceturtdien samazināja iepriekšējos nelielos pieaugumus, lai tirgotos tuvu nullei, investoriem analizējot neviennozīmīgos inflācijas datus visā reģionā un to iespējamo ietekmi uz ECB'monetārās politikas trajektoriju. Inflācija Vācijā jūnijā pieauga līdz 6,4 %, pārsniedzot maijā reģistrēto 14 mēnešu zemāko līmeni (6,1 %) un joprojām ievērojami pārsniedzot centrālās bankas noteikto 2 % mērķi. Tikmēr Itālijā un Spānijā patēriņa cenas pieauga lēnāk, lai gan to pamatrādītāji joprojām bija noturīgi augsti. Trešdien eiro zonas, Lielbritānijas un ASV centrālo banku vadītāji saglabāja savu "āsterisko" nostāju, un ECB pārstāvis ieteica turpmākajos mēnešos turpināt agresīvu politikas stingrināšanu. Uzņēmumu ziņās Zviedrijas mazumtirgotājs H&M ziņoja par lielāku peļņu, nekā gaidīts, savukārt Francijas autobūves uzņēmums Renault paaugstināja sava gada finanšu prognozes. Vācijas indekss DAX 40 samazinājās par 0,1 % un noslēdzās 15 930 punktu līmenī, savukārt Eiropas indekss STOXX 600 pieauga par aptuveni 0,1 % un noslēdzās 457 punktu līmenī. CAC 40 ceturtdien pieauga par aptuveni 0,4 % līdz 7 311 punktiem, kas bija ceturtā pieauguma sesija pēc kārtas, jo investori joprojām bija nobažījušies par lielāko valstu ekonomisko datu kopumu, pat ja viņi bažījās par turpmākas monetārās politikas stingrināšanas perspektīvu. ASV ekonomika turpināja demonstrēt noturību, IKP pārskatot augstāk un samazinot bezdarbnieku pabalstus, savukārt Eiropā inflācija Vācijā negaidīti pieauga, un ekonomikas noskaņojuma rādītājs eiro zonā jūnijā samazinājās otro mēnesi pēc kārtas. Uzņēmumu sektorā Renault (+5%) bija visveiksmīgākā kompānija pēc tam, kad autoražotājs paaugstināja savas 2023. gada darbības peļņas prognozes, pamatojoties uz sava jaunākā modeļa panākumiem. Tam sekoja Engie (+4,1 %), Stellantis NV (+3,4 %) un Orange (+2,3 %). Ārpus galvenajiem indeksiem grūtībās nonākušā lielveikalu mazumtirgotāja Casino akcijas nokritās par vairāk nekā 30 % līdz rekordzemam minimumam, jo investori gatavojās lielākiem nekā gaidīts zaudējumiem saistībā ar ierosināto pārstrukturēšanas darījumu. Milānā FTSE MIB ceturtdien pieauga par 283 punktiem jeb 1,02 %. Pieaugumu palielināja Stellantis NV (3,68 %), Tenaris Sa (2,92 %) un Saipem (2,81 %).

FTSE 100 ceturtdien samazinājās par 0,4 % un noslēdzās 7 471 punkta līmenī, uzrādot sliktākus rezultātus nekā citi Eiropas akciju indeksi, jo turpinājās bažas par lielāko centrālo banku "āža retoriku". BoE, FED un ECB prezidenti vakar ECB pasākumā atkārtoti uzsvēra, ka turpmāka likmju paaugstināšana ir pamatota inflācijas pieauguma dēļ. Turklāt Bank of England vadītājs B. Beilijs sacīja, ka gaidāms, ka Apvienotās Karalistes aizņemšanās izmaksas ilgāku laiku saglabāsies augstākas par finanšu tirgus gaidām. Uzņēmumu biržā B&M Europe vērtība samazinājās par 6,5 %, bet Burberry vērtība kritās par 2,5 %, jo abi aktīvi atteicās no pēdējiem dividenžu maksājumiem. Turpretī banku vērtība noslēdzās strauji augstāk, un Barclays vērtība pieauga par 2 %.

.

Rubļa bāzes MOEX Krievijas indekss ceturtdien pieauga par 0,6 % un noslēdzās pie 2796 punktiem, pilnībā dzēšot nedēļas nogales zaudējumus, jo turpinājās bažas par cīņu par varu Maskavā vai iespējamām pārmaiņām Kremlī. Surgut akcijas palielināja pēdējās sesijās gūto peļņu, priekšrocību akcijām pieaugot par 2,4 %, bet parastajām akcijām - par 1,8 %, cerot, ka uzņēmums izmaksās dāsnas dividendes. Rosneft un Lukoil ir stingri "zaļajās" pozīcijās, atbalstot nozares pieaugumu. Tikmēr banku, kalnraču un metālu ražotāju akciju cenas svārstījās starp nelieliem guvumiem un zaudējumiem. Uzsverot valsts darba krīzi, pēc vakardienas slēgšanas dati liecināja, ka bezdarba līmenis Krievijā samazinājies līdz rekordzemam līmenim. Tikmēr spēcīgie mēneša IKP dati palielināja izredzes, ka gaidāmajā CBR sanāksmē tiks paaugstinātas procentu likmes.

.

Kanādas S&P/TSX Composite ceturtdien saglabājās nemainīgā līmenī 19 820, pagarinot nedēļas pieaugumu, jo tirgi turpināja vērtēt lielāko centrālo banku politikas perspektīvas un to ietekmi uz izejvielu cenām un uzņēmumu peļņu. Iekšzemes darba samaksas pieaugums pieauga līdz augstākajam līmenim pēdējo piecu mēnešu laikā, savukārt ASV 1. ceturkšņa iekšzemes kopprodukts tika pārskatīts uz augšu, un tas pastiprināja saasinātās prognozes visā Ziemeļamerikā. Banku akciju cenas pieauga, vidēji palielinoties par vairāk nekā 0,5 %, bet TD - par gandrīz 1 %. Enerģijas ražotāji, kurus uzmundrināja kārtējā jēlnaftas cenu pieauguma diena, arī palielināja cenas. Arī BlackBerry pieauga par 12 % pēc tam, kad tika paziņots par negaidītu ceturkšņa peļņu. No otras puses, zelta cena nokritās zem 1900 ASV dolāru par unci, izraisot kalnraču' tirdzniecības apjomu strauju samazināšanos.

.

Amerikas akciju cenas svārstījās starp nelieliem pieaugumiem un nelieliem zaudējumiem.zaudējumi ceturtdien pēc tam, kad pirmā ceturkšņa IKP pieaugums tika pārskatīts un pagājušajā nedēļā samazinājās sākotnējo bezdarbnieku pieteikumu skaits, kas nostiprināja Federālo rezervju sistēmas viedokli par to, ka jāturpina paaugstināt procentu likmes, saskaņā ar nesenajām priekšsēdētāja Džeroma Pauela (Jerome Powell) norādēm. ASV IKP pieauguma temps 1. ceturksnī tika pārskatīts strauji uz augšu no 1,1% līdz 2%, un sākotnējo bezdarbnieku pieteikumu skaits negaidīti piedzīvoja lielāko kritumu kopš 2021. gada oktobra. Iepriekš šodien FED priekšsēdētājs Džeroms Pauels (Jerome Powell) Spānijas banku sanāksmē atkārtoti norādīja uz nepieciešamību šogad atkal paaugstināt aizņemšanās izmaksas, pastiprinot vakar notikušā' ECB foruma un pagājušās nedēļas' ASV Kongresa vēstījumus. Tikmēr banku sektors bija spilgts punkts, jo Bank of America , Wells Fargo , Morgan Stanley un JPMorgan vērtība pieauga pēc tam, kad 23 lielākās bankas izturēja FED ikgadējo stresa testu un gatavojās nopietnai recesijai no 1% līdz 2%. Savukārt Disney akcijas samazinājās par vairāk nekā 1,5 %, sasniedzot četru nedēļu minimumu - 87,59 dolārus

.Ķīnā Šanhajas Composite indekss samazinājās par 0,15 %, noslēdzoties aptuveni 3185 punktu līmenī, un Shenzhen Composite indekss samazinājās par 0,1 %, noslēdzoties 10 915 punktu līmenī, samazinoties jau otro sesiju pēc kārtas, atsaucoties uz paaugstināto ekonomisko nenoteiktību Ķīnā un aktīvā atbalsta trūkumu no Pekinas puses. Tirgus noskaņojumu pasliktināja izaugsmi veicinoši politikas pasākumi. Kontinentālās Ķīnas akcijas ietekmēja arī izredzes, ka citas lielākās centrālās bankas turpinās stingrāku monetāro politiku, un ziņojumi, ka ASV valdība apsver iespēju noteikt jaunus ierobežojumus mākslīgā intelekta mikroshēmu eksportam uz Ķīnu. Visvairāk samazinājās tādu smago uzņēmumu kā Inspur Electronics (-8,9%), Talkweb Information (-5,9%), HKUST Xunfei (-2,3%), Hongbo (-4,1%) un Jiangsu Huaxi Village (-4,2%) vērtība

.Hongkongas Hang Seng indekss ceturtdien samazinājās par 237,69 punktiem jeb 1,24% līdz 18 934,36 punktiem, pārtraucot divu dienu pieaugumu, ko izraisīja Federālo rezervju sistēmas priekšsēdētāja Džeroma Pauela (Jerome Powell) paziņojums, kurš prognozēja divus vai vairāk likmju paaugstinājumus līdz gada beigām. Centrālās bankas vadītājs piebilda, ka satricinājumi ASV banku sektorā vēl nav beigušies, jo joprojām pastāv daži finansējuma caurumi. Tirgotāji bija nervozi arī pirms vēlāk šajā nedēļā gaidāmās Ķīnas' jūnija iepirkumu vadītāju' indeksa publicēšanas, jo turpinās nevienmērīga tautsaimniecības atveseļošanās. Atsevišķi tika ziņots, ka Pekina pieņēmusi plašu ārpolitikas likumu, kas paredz tiesības piemērot pretpasākumus pret darbībām, kuras tā uzskata par draudiem, kas ir jaunākais solis, lai nostiprinātu Ķīnas nostāju saspīlējuma ar Rietumiem apstākļos. Visas nozares samazinājās, Li Ning (-6,6 %), ENN Energy (-6 %), Wuxi Biological Products (-5,3 %), JD Logistics (-5,2 %) un Country Garden Logistics strauji samazinājās. (-4,9%), AIM Vaccines (-4,7%), Budweiser (-4,5%) un Meituan (-2,4%).

Indekss Nikkei 225 pieauga par 0,12 % un noslēdzās 33 234 punktu līmenī, savukārt indekss Topix samazinājās par 0,1 % un noslēdzās 2 296 punktu līmenī. Japānas akcijām bija grūti noteikt virzienu, jo ieguldītāju noskaņojumu pasliktināja lielāko centrālo banku, tostarp Federālo rezervju sistēmas, Eiropas Centrālās bankas un Anglijas Bankas (Bank of England), izteiktie pretimnākošie komentāri. Tomēr vāja jena un entuziasms par mākslīgā intelekta tehnoloģijām noturēja etalonu tuvu augstākajam līmenim kopš 1990. gada, atbalstot vietējās akcijas. Tehnoloģiju akciju vērtība pārsvarā pieauga, palielinoties SoftBank Group (1.3%), Advantest (2.9%) un Tokyo Electron (2.6%). Tikmēr tādi indeksa smagsvari kā Toyota Motor (-0,2%), Fast Retailing (-0,5%) un Sony Group (-0,8%) nedaudz samazinājās.

Jaungzēlandes akcijas ceturtdien pieauga par 74,66 punktiem jeb 0,64% līdz 11 808,12 punktiem, novēršot zaudējumus tirdzniecības sākumā un trešo sesiju pēc kārtas noslēdzot zaļā krāsā, ko veicināja jauni dati, kas liecina, ka uzņēmējdarbības noskaņojums Jaunzēlandē jūnijā uzlabojās līdz augstākajam līmenim 30 mēnešu laikā, un pirmo reizi 14 mēnešu laikā pašu darbības prognozes kļuva pozitīvas. Tomēr lielāko centrālo banku vadītāju norādes, ka viņi saglabās labvēlīgu nostāju līdz gada beigām, ierobežoja pieaugumu. Tikmēr tirgotāji bija piesardzīgi pirms piektdien gaidāmo Ķīnas jūnija PMI datu publicēšanas. Lielāko devumu guva sadales pakalpojumu, komunālo pakalpojumu un finanšu nozares uzņēmumi, kuru galvenie guvumi bija Comvita (3.9%), Seeka Ltd. (3.9%), Seeka Ltd. (3.9%) un Comvita (3.9%). (3,5 %), Summerset Group (2,9 %) un Napier Port Hlds. (2,5 %) un Mercury New Zealand Limited (2 %).

Austrālijas biržas S&P/ASX 200 indekss ceturtdien samazinājās par 0,02% un noslēdzās 7 195 pozīcijā, pārtraucot divu dienu uzvaru sēriju, jo investoru noskaņojumu pasliktināja lielāko centrālo banku, tostarp Federālo rezervju sistēmas, Eiropas Centrālās bankas un Anglijas Bankas, izteiktie pretenciozie komentāri. Tikmēr vājāki, nekā gaidīts, dati par iekšzemes inflāciju šonedēļ veicināja pieņēmumus, ka Austrālijas Rezervju bankas (Reserve Bank of Australia) stingrāku pasākumu cikls, iespējams, tuvojas noslēgumam. MBHP Billiton (-0,7 %), Rio Tinto (-1,1 %), Pilbara Mining (-0,4 %), Southern 32 (-0,8 %) un Newcrest Mining (-1,4 %) ievērojami samazinājās. Tikmēr tehnoloģiju akciju cenas sekoja līdzi ASV akciju kāpumam, palielinoties Xero (2%), Seek (1,2%) un Wisetech Global (2,2%).

PĒTĪJOT PĒDĒJOS EKONOMIKAS DATUS:

Pārskatot jaunākās ekonomikas ziņas, vissvarīgākie dati ir:

- ASV: Nedēļā, kas noslēdzās 23. jūnijā, 2023. gada 23. jūnijā, ASV komunālo pakalpojumu uzņēmumi dabasgāzes krātuvēs pievienoja 76 Bcf, sasniedzot 2 729 Bcf, kas ir nedaudz mazāk, nekā gaidīts, proti, 82 Bcf pieaugums. Rezultāts ir par 490 miljardiem kubikpēdu lielāks nekā gadu iepriekš un par 262 miljardiem kubikpēdu lielāks nekā piecu gadu vidējais rādītājs no 2018. līdz 2022. gadam.

- ASV: 2023. gada maijā ASV ārpusplānojuma mājokļu pārdošanas apjomi mēneša laikā samazinājās par 2,7 %, kas ir jau trešais kritums pēc kārtas, un kritums bija mazāks par tirgus prognozētajiem 0,5 %. Neraugoties uz nepabeigto līgumu skaita samazināšanos, mājokļu tirgus joprojām ir noturīgs - aptuveni trīs piedāvājumi uz katru piedāvājumu. Nepietiekams mājokļu krājumu apjoms turpina kavēt mājokļu pieprasījuma pilnīgu realizāciju," teica NAR galvenais ekonomists Lorenss Juns (Lawrence Yun). Pārdošanas apjomi samazinājās Vidējos rietumos (-5,3 %), dienvidos (-4,4 %) un rietumos (-6,6 %), bet palielinājās ziemeļaustrumos (12,9 %). Salīdzinājumā ar iepriekšējo gadu ārpusplānojuma pārdošanas apjomi samazinājās par 22,2 %

.- ASV: ASV uzņēmumu peļņa 2023. gada pirmajā ceturksnī samazinājās par 5,9 % līdz 2,329 triljoniem ASV dolāru, kas ir nedaudz mazāk nekā iepriekš prognozētais samazinājums par 6,8 % un salīdzinājumā ar 2,7 % samazinājumu iepriekšējos trīs mēnešos. Tas iezīmēja lielāko uzņēmumu peļņas kritumu kopš 2020. gada pēdējā ceturkšņa, kas bija Federālo rezervju sistēmas bezprecedenta stingrāku pasākumu rezultāts. Nesadalītā peļņa samazinājās par 17,5 % līdz 0,678 triljoniem ASV dolāru, un neto naudas plūsma, kas koriģēta atbilstoši krājumu novērtējumam, jeb iekšējie līdzekļi, kas uzņēmumam ir pieejami investīcijām, samazinājās par 0,6 % līdz 3,127 triljoniem ASV dolāru. Turklāt neto dividendes samazinājās par 0,1% līdz 1,652 triljoniem ASV dolāru.

- ASV: Amerikāņu skaits, kas pieteicās bezdarbnieka pabalsta saņemšanai, nedēļā, kas beidzās 24. jūnijā, samazinājās par 26 000 līdz 239 000, salīdzinot ar 20 mēnešu augstāko līmeni iepriekšējā nedēļā, kas ir lielākais kritums kopš 2021. gada oktobra un zemāks par tirgus gaidām - 265 000 cilvēku. Rezultāts nedaudz paildzina darba tirgus'atveseļošanos no pieaugošajām FED aizņemšanās izmaksām, mazinot nesenās bažas par šķietamo vājumu. Četru nedēļu mainīgais vidējais rādītājs pieauga par 1 500 punktiem līdz 257 550 punktiem. Pēc sezonāli neizlīdzinātiem datiem pieteikumu skaits samazinājās par 17 843 pieteikumiem līdz 233 048 pieteikumiem, ievērojami samazinoties Kalifornijā (-10 108 pieteikumi) un Teksasā (-9 187 pieteikumi). Tikmēr pieteikumu skaits, kuru izskatīšana turpinās, iepriekšējā nedēļā samazinājās par 19 000 līdz 1 742 000, kas ir zemākais līmenis pēdējo četru mēnešu laikā, atspoguļojot iespējamu nodarbinātības apstākļu uzlabošanos darba meklētājiem.

- CA: Vidējā nedēļas izpeļņa Kanādas nelauksaimniecībā strādājošajiem 2023. gada aprīlī salīdzinājumā ar iepriekšējo mēnesi pieauga par 2,9 %, sasniedzot 1 194 ASV dolārus 2023. gada aprīlī pēc 1,4 % kāpuma iepriekšējā mēnesī. Tas bija lielākais peļņas pieaugums kopš novembra, un 18 no 20 nozarēm ziņoja par peļņu. Lielākais pieaugums bija uzņēmumu un uzņēmējdarbības vadībai (par 14% līdz 1678 USD), komunālajiem pakalpojumiem (par 10,3% līdz 2131 USD), mežsaimniecībai un mežizstrādei (par 10% līdz 1432 USD) un būvniecībai (par 7,3% līdz 1514 USD). No Kanādas provincēm lielākais ieņēmumu lēciens bija Nunavutā (pieaugums par 10,9 % līdz 1 667 ASV dolāriem), Ziemeļrietumu teritorijās (pieaugums par 5,4 % līdz 1 611 ASV dolāriem), Manitobā (pieaugums par 5,4 % līdz 1 096 ASV dolāriem) un Prinča Edvarda salā (pieaugums par 4,3 % līdz 1 003 ASV dolāriem).

- CA: Kanādas uzņēmējdarbības barometra CFIB ilgtermiņa optimisma indekss pirmo reizi septiņu mēnešu laikā samazinājās no 56,4 maijā līdz 54,1 jūnijā, kas ir augstākais rādītājs kopš pagājušā gada jūnija. Optimisms ievērojami samazinājās mazumtirdzniecības (-10,8), dabas resursu (-10,2), veselības aprūpes un izglītības (-7,0), bet finanšu, apdrošināšanas un nekustamā īpašuma (+10,2) un informācijas un izklaides (+7,8) nozarēs. Turklāt jūnijā bija vāji pilnas slodzes darbinieku plāni - tikai 18% MVU plāno pieņemt darbā darbiniekus un 15% plāno atlaist darbiniekus. Vidējās algas pieauguma plāni samazinājās no 3,2 līdz 2,9. Tikmēr vidējais plānotais cenu pieaugums strauji samazinājās no 3,7 līdz 3,3, kas ir zemākais līmenis kopš 2021. gada maija

.- ES: 2023. gada jūnijā eiro zonas patērētāju inflācijas gaidu mērīšanas indekss samazinājās līdz 6,1 no iepriekšējā mēnesī lejupvērstajiem 12,1, kas ir zemākais līmenis kopš 2016. gada. ECB atzinīgi novērtēja šo rezultātu, jo tas liecināja, ka inflācijas pieaugums euro zonā nav nostiprinājies patērētāju uzskatos. Kā ECB locekļi konsekventi vienojušies, stabila stāvokļa pazīmeslai novērstu algu un cenu spirāles veidošanos un palīdzētu atjaunot inflācijas mērķi, ļoti svarīga būs cenu pieauguma gaidu ilizācija.

- ES: 2023. gada jūnijā euro zonas rūpniecības konfidences indekss piekto mēnesi pēc kārtas samazinājās līdz -7,2, kas ir zemākais līmenis kopš 2020. gada septembra un zemāks par konsensa -5,5 punktiem. Ražotāju' ražošanas gaidas un pašreizējā kopējā pasūtījumu līmeņa novērtējums vēl vairāk pasliktinājās, un gatavās produkcijas krājumi arvien biežāk tika vērtēti kā augstāki nekā parasti. Pasliktinājās arī uzņēmēju eksporta pasūtījumu portfeļa vērtējumi, kas netika iekļauti konfidences rādītāju izdevumā, tomēr pēc pagājušā mēneša lejupslīdes pieauga to iepriekšējās ražošanas vērtējumi.

- ES: 2023. gada jūnijā apstiprinājās eirozonas patērētāju konfidences rādītājs -16,1, atspoguļojot zemāko pesimisma līmeni eirozonā kopš 2022. gada februāra un mazinoties no -17,4 iepriekšējā mēnesī, jo patērētāji turpināja atgūties no Krievijas iebrukuma Ukrainā un atveseļoties no tā ietekmes. Mājsaimniecību' finansiālā situācija uzlabojās, bet pašreizējā līmenī (-18,3 līdz -18,6 maijā) un gaidas par nākamajiem 12 mēnešiem (-5,9 līdz -7,1), turklāt uzlabojās arī vispārējie ekonomiskie apstākļi (-22,3 līdz -24,8) un patērētāju' gatavība veikt lielus pirkumus (-18 pret -18,9).

- ES: 2023. gada jūnijā eirozonas ekonomikas sentimenta indekss otro mēnesi pēc kārtas samazinājās līdz 95,3 punktiem, kas ir zemākā vērtība kopš pagājušā gada novembra, un tas bija zemāks par tirgus gaidām, proti, 96,0 punktiem. ECB straujā procentu likmju paaugstināšana apvienojumā ar joprojām augsto inflāciju noteica, ka ražotāju (-7,2 līdz -5,3 maijā), celtnieku (-2,0 līdz -0,3), pakalpojumu sniedzēju (5,7 līdz 7,1) un mazumtirgotāju (-6,0 līdz -5,3), patērētāju inflācijas gaidu indekss jūnijā samazinājās līdz 6,1, kas ir zemākais līmenis kopš 2016. gada marta, savukārt ražotāju'pārdošanas cenu gaidu rādītājs saruka līdz 4,4, kas ir augstākais līmenis kopš 2020. gada novembra. No lielākajām eiro zonas tautsaimniecībām ESI pasliktinājās Vācijā, Itālijā, Nīderlandē un Spānijā, bet Francijā tas uzlabojās.

- GE: Saskaņā ar provizoriskajām aplēsēm Vācijas patēriņa cenu inflācija 2023. gada jūnijā salīdzinājumā ar iepriekšējā gada jūniju pieauga līdz 6,4%, kas ir pieaugums salīdzinājumā ar 14 mēnešu zemāko līmeni (6,1% maijā) un nedaudz pārsniedz tirgus gaidas (6,3%). Arī pamatinflācija, kas neietver svārstīgās pozīcijas, piemēram, pārtiku un enerģiju, pieauga līdz 5,8% salīdzinājumā ar 5,4% maijā. Abi inflācijas rādītāji ir krietni virs ECB noteiktā 2.0% mērķa. Preču inflācija samazinājās no 7.7% līdz 7.3%, jo samazinājās pārtikas cenu kāpums (11.7% salīdzinājumā ar 14.9%). Savukārt enerģijas inflācija pieauga no 2.6% līdz 3.0%. Pakalpojumu cenas pieauga par 5,3%, salīdzinot ar 4,5% kāpumu maijā.

.

- Apvienotā Karaliste: 2023. gada maijā Apvienotās Karalistes privātpersonas neto atmaksāja 100 miljonus sterliņu mārciņu hipotekāro parādu, salīdzinot ar tirgus prognozēm par neto atmaksu 500 miljonu sterliņu mārciņu apmērā. Tas seko rekordlielam £1,5 miljardu sterliņu mārciņu neto atmaksājumu apjomam aprīlī, neņemot vērā periodu kopš COVID-19 pandēmijas sākuma. Kopējais aizdevumu apjoms maijā pieauga līdz 18,7 mljrd. sterliņu mārciņu no 16,4 mljrd. sterliņu mārciņu aprīlī, savukārt kopējais atmaksāto aizdevumu apjoms palielinājās no 18,6 mljrd. sterliņu mārciņu līdz 18,9 mljrd. sterliņu mārciņu pēc tam, kad trīs mēnešus pēc kārtas bija samazinājies. Reālā"likme (t.i., faktiski maksātā likme) no jauna izsniegtajiem hipotēku kredītiem maijā pieauga par 10 bāzes punktiem līdz 4,56%, bet neatmaksāto hipotēku kredītu likme arī palielinājās par 7 bāzes punktiem līdz 2,82%.

- Apvienotā Karaliste: Apvienotās Karalistes neto mājokļu iegādes apstiprinājumu skaits, kas ir nākotnes aizņemšanās rādītājs, 2023. gada maijā pieauga līdz 505 000, kas ir vairāk nekā 490 000, kas tika pārskatīti pagājušajā mēnesī, un pārspēja tirgus gaidas par 497 000. Tomēr Anglijas Banka bezprecedenta stingrākas politikas ieviešana un ilgstoši augstā inflācija ir ietekmējusi jaunākos rādītājus, kas joprojām liecina par relatīvu vājumu mājokļu tirgū. Arī hipotekāro kredītu apstiprināšanas gadījumu skaits, kas aptver tikai atkārtotas hipotēku izsniegšanas gadījumus pie dažādiem aizdevējiem, palielinājās no 325 000 aprīlī līdz 336 000 aprīlī. Reālā"likme (t.i., faktiski maksātā likme) no jauna izsniegtajiem hipotēku kredītiem maijā pieauga par 10 bāzes punktiem līdz 4,56%, bet neatmaksāto hipotēku kredītu likme arī palielinājās par 7 bāzes punktiem līdz 2,82%.

- SW: 2023. gada jūnijā Zviedrijas patērētāju konfidences indekss pieauga līdz 71,4 punktiem no 70,3 punktiem iepriekšējā mēnesī, kas ir augstākais rādītājs gada laikā, taču ievērojami zemāks par tirgus prognozētajiem 78,2 punktiem. Šo kāpumu lielā mērā noteica uzlabojušās finanšu nosacījumu gaidas (4 pret 1 maijā). Turklāt patērētāji bija mazāk pesimistiski noskaņoti par vispārējo ekonomisko situāciju nākamajos 12 mēnešos (-15 pret -17). Vienlaikus pieauga bažas par bezdarbu (54 pret 51), ievērojami samazinājās gatavība nākamajos 12 mēnešos pirkt preces (-37 pret -32), savukārt patērētāju vērtējums par savu tieksmi pirkt preces turpmākajos 12 mēnešos būtiski samazinājās (-37 pret -32).ietaupījums saglabājās nemainīgs (44).

- SW: Zviedrijas mazumtirdzniecības apgrozījums 2023. gada maijā salīdzinājumā ar iepriekšējo mēnesi samazinājās par 5,4 %, iepriekšējo mēnesi koriģējot par 7,1 %, tādējādi mazumtirdzniecības aktivitāte samazinājās jau trīspadsmito mēnesi pēc kārtas. Lēnāk samazinājās gan plaša patēriņa preču (-2,3%, salīdzinot ar -5% aprīlī), gan ilglietojuma preču (-7,7%, salīdzinot ar -9,1% aprīlī) pārdošanas apjomi. Mazumtirdzniecības apgrozījums maijā salīdzinājumā ar iepriekšējo mēnesi palielinājās par 0.3% pēc 1.1% krituma aprīlī, kas atbilda tirgus vienprātībai.

- AU: 2023. gada maijā Austrālijas mazumtirdzniecības apgrozījums salīdzinājumā ar iepriekšējo mēnesi palielinājās par 0,7 % līdz 35,52 miljardiem Austrālijas dolāru, atgūstoties no nemainīga iepriekšējā mēneša rādītāja un viegli pārsniedzot konsensa līmeni - 0,1 % pieaugumu. Tas bija straujākais mazumtirdzniecības pieaugums kopš janvāra, atspoguļojot patērētāju tēriņu noturību, jo patērētāji izmantoja lielākas nekā parasti akcijas un izpārdošanas. Pārējā mazumtirdzniecība pieauga visvairāk (2.2% salīdzinājumā ar 0.1% aprīlī), kam sekoja kafejnīcas, restorāni un ēdināšana uz vietas (1.4% salīdzinājumā ar -0.2%), mājsaimniecības preču mazumtirdzniecība (0.6% salīdzinājumā ar -0.9%) un pārtikas mazumtirdzniecība (0.3% salīdzinājumā ar 0.2%). Turpretī apģērbu, personīgās mazumtirdzniecības (-0.6% pret 2.0%) un universālveikalu (-0.5% pret 1.6%) pārdošanas apjomi samazinājās. Vairumā štatu un teritoriju mazumtirdzniecības apjomi pieauga. Lielākais pieaugums bija vērojams Ziemeļteritorijā (1,6 %), kas pašlaik ir augstākajā līmenī. Pārdošanas apjomi samazinājās tikai Tasmānijā - par 0,1 %

.

IESPĒJAMS:

Šodien investoriem vajadzētu pievērst uzmanību šādiem svarīgiem datiem:

- CAD: IKP m/m, un BOC uzņēmējdarbības perspektīvu apsekojums.

- CHF: Mazumtirdzniecības apjomi y/y un KOF ekonomikas barometrs.

- CNY: PMI apstrādes rūpniecībā un PMI ārpus apstrādes rūpniecības.

- AUD: Privātā sektora kredīts m/m.

- JPY: Tokijas Core CPI y/y, bezdarba līmenis un provizoriskā rūpnieciskā ražošana m/m, un Housing Starts y/y.

- NZD: RBNZ paziņojums par nodomu

- USD: Pamat PCE cenu indekss m/m, personas ienākumi m/m, personas izdevumi m/m, Čikāgas PMI, pārskatītais UoM patērētāju noskaņojums un pārskatītās UoM inflācijas prognozes.

- EUR: Vācijas importa cenas m/m, Vācijas mazumtirdzniecības apgrozījums m/m, Francijas patēriņa izdevumi m/m, Francijas provizoriskais patēriņa indekss m/m, Vācijas bezdarba izmaiņas, Itālijas mēneša bezdarba līmenis, CPI ātrais novērtējums y/y, Core CPI ātrais novērtējums y/y, bezdarba līmenis un Itālijas 10 gadu obligāciju izsole.

- GBP: tekošais konts, galīgais IKP q/q, valsts mēroga HPI m/m un pārskatītie uzņēmējdarbības ieguldījumi q/q.

KEIŅU KAPITĀLA & amp; OBLIGĀCIJU RISKA RAKTIES VADĪTĀJI:

Akciju un obligāciju tirgus galvenie faktori pašlaik ir:

- ASV: Saskaņā ar hipotēku giganta Freddie Mac veikto aizdevēju aptauju vidējā 30 gadu fiksētā hipotekārā kredīta likme salīdzinājumā ar iepriekšējo nedēļu pieauga par četriem bāzes punktiem, 29. jūnijā sasniedzot 6,71%. Rezultāts apturēja trīs nedēļu ilgušo zaudējumu sēriju un pietuvināja to maija beigās sasniegtajam sešu mēnešu maksimumam - 6,79 %. Pirms gada 30 gadu fiksētā hipotēku likme bija 5,7%. " Hipotēku likmes jau vairāk nekā sešus mēnešus svārstās 6-7% robežās, un, neraugoties uz pieejamības grūtībām, mājokļu pircēji ir pielāgojušies un apturējuši jaunu mājokļu pārdošanu, " teica Freddie Mac galvenais ekonomists Sems Katers. pacēlās līdz augstākajam līmenim vairāk nekā gada laikā." " " " Jauno mājokļu pārdošanas atkopšanās ir bijusi spēcīgāka nekā tālākpārdošanas tirgū, jo nedaudz palielinājās jaunu ēku piedāvājums. Pieprasījuma uzlabošanās ir veicinājusi cenu stabilitāti, kas jau vairākus mēnešus ir augusi."

- GE: Vācijas 10 gadu obligāciju peļņas likmes pieauga līdz 2.4%, kas ir augstākais līmenis kopš 22. jūnija, ko veicināja spēcīgāki, nekā gaidīts, Vācijas inflācijas dati, kas pastiprināja gaidas, ka Eiropas Centrālā banka turpinās paaugstināt procentu likmes. Jaunākais ziņojums liecināja, ka Vācijas patēriņa cenas jūnijā, salīdzinot ar iepriekšējo gadu, pieauga par 6.4%, salīdzinot ar 6.1% maijā. Turklāt pamatinflācija pieauga līdz 5.8%, ievērojami pārsniedzot centrālās bankas noteikto 2% mērķi. Trešdien ECB prezidente Kristīne Lagarda (Christine Lagarde) atkārtoti uzsvēra, ka tuvākajā laikā centrālā banka, visticamāk, nepanāks procentu likmju kāpumu, un uzsvēra, ka ir svarīgi saglabāt stingru apņemšanos cīnīties ar inflāciju. ECB ir paaugstinājusi procentu likmes par rekordlielu 400 bāzes p oints pēdējā gada laikā, un jūlijā un septembrī gaidāms turpmāks pieaugums.

- ASV: ASV 10 gadu obligāciju ienesīgums palielinājās līdz 3,8%, kas ir augstākais rādītājs kopš 22. jūnija, pēc tam, kad dati liecināja, ka ASV ekonomika pirmajā ceturksnī pieauga par 2% gadā, pārsniedzot iepriekšējās prognozes. Jaunākie dati tika pārskatīti, salīdzinot ar sākotnējo aplēsi par 1.1%, galvenokārt straujā patēriņa izdevumu pieauguma dēļ, kas bija nozīmīgākais pieaugums pēdējo divu gadu laikā. Dati, kas bija spēcīgāki, nekā gaidīts, pastiprināja gaidas, ka Federālo rezervju sistēma turpinās paaugstināt procentu likmes, lai cīnītos ar inflāciju. Federālo rezervju sistēmas priekšsēdētājs Džeroms Pauels (Jerome Powell) nesen atkārtoti uzsvēra, ka procentu likmes turpinās palielināties, un viņš neizslēdza iespēju, ka likmes tiks paaugstinātas secīgi. Tomēr viņš arī minēja, ka ASV recesija nav visticamākais scenārijs. Tagad investori gaida, ka piektdien tiks publicēti dati par personiskā patēriņa izdevumu inflāciju maijā

.- ASV: ASV akciju nākotnes līgumi ceturtdien pieauga, Dow pieauga par 0,2 %, S&P 500 - par 0,3 % un Nasdaq 100 - par 0,4 %, jo uzņēmumu rezultāti uzlaboja investoru noskaņojumu. Micron Technology akcijas pirmstirgus tirdzniecības laikā pieauga par 3 % pēc tam, kad uzņēmuma ieņēmumu prognoze pārsniedza gaidīto. Zaļā krāsā bija arī banku sektors - Bank of America, Wells Fargo, Morgan Stanley un JPMorgan katra pievienoja 1 balvu pēc tam, kad 23 lielākās bankas izturēja ikgadējo FED stresa testu un ir labi sagatavojušās pārciest dziļu recesiju. %augšāk. Tikmēr tirgotāji turpināja izsvērt pazīmes, kas liecināja, ka ASV ekonomika joprojām ir spēcīga un procentu likmes turpinās palielināties. Federālo rezervju sistēmas priekšsēdētājs Džeroms Pauels (Jerome Powell) šodien Spānijas Bankas konferencē atkārtoja, ka šogad nepieciešams vēl viens aizņemšanās izmaksu kāpums, pastiprinot vakar notikušā ECB foruma un pagājušās nedēļas ASV Kongresa vēstījumus.

.

- SW: Riksbank 29. jūnijā paaugstināja galveno bāzes procentu likmi par 25 bāzes punktiem līdz 3.75%, kas bija septītais paaugstinājums pēc kārtas, atbilstoši gaidītajam palielinot aizņemšanās izmaksas līdz jaunam 2008. gada maksimumam. Politikas veidotāji apgalvo, ka inflācija samazinās, bet joprojām ir pārāk augsta, tāpēc monetārā politika jāturpina stingrāk, un šogad gaidāms vēl vismaz viens likmes paaugstinājums. Centrālā banka tagad paredz, ka 2023. gada 3. ceturksnī vidējās procentu likmes būs 3.75% (iepriekš prognozēto 3.6%), 2024. gada 2. ceturksnī - 4.05% (salīdzinājumā ar 3.65%) un 2025. gada 2. ceturksnī - 4.05% (2026. gada 2. ceturksnī - 3.75%). Inflācijas prognoze 2023. gadam nemainīta (8.9%), bet 2024. gadam tā koriģēta uz augšu (4.3% salīdzinājumā ar 4%). Ekonomika šogad saruka nedaudz mazāk (-0,5% salīdzinājumā ar -0,7%), bet nākamgad tā stagnēs. Turklāt centrālā banka paplašināja valdības obligāciju pārdošanu no 3,5 miljardiem Zviedrijas kronu līdz 5 miljardiem Zviedrijas kronu, lai veicinātu spēcīgāku kronu un uzlabotu tās spēju samazināt inflāciju.

VALSTNIECĪBAS RIETUMU SEKTORI:

- Spēcīgās nozares: finanšu, materiālu, rūpniecības, veselības aprūpes nozares.

- Vājie sektori: Patēriņa preces, sakaru pakalpojumi, patēriņa preces, informācijas tehnoloģijas.

VALSTU VALUTAS & amp; PREČU TIRGUS VIRZĪTĀJIEM:

Valūtas un preču tirgus galvenie faktori pašlaik ir:

- EUR: Eiro kurss saglabājās 1,09 ASV dolāru līmenī, tuvu 22. jūnijā sasniegtajam sešu nedēļu maksimumam 1,1 ASV dolāra līmenī, jo investori analizēja Eiropas lielākās tautsaimniecības neviennozīmīgos patēriņa cenu indeksa datus pirms piektdienas eiro zonas datu publicēšanas. Vācijas inflācija jūnijā pieauga līdz 6.4% no 14 mēnešu zemākā līmeņa maijā, savukārt Itālijā un Spānijā patēriņa cenas pieauga lēnāk. Tomēr pamatinflācija šajās valstīs joprojām ir ļoti augsta. Tikmēr investori joprojām ir noraizējušies par Eiropas Centrālās bankas īstenotās bezprecedenta stingrākās inflācijas politikas iespējamo ietekmi, kas varētu novest reģionu līdz recesijai. Gaidāms, ka ECB jūlijā un septembrī divas reizes paaugstinās procentu likmes. Eiropas Centrālās bankas prezidente Kristīne Lagarda (Christine Lagarde) trešdien paziņoja, ka politikas veidotāji nav saskatījuši pietiekami daudz pierādījumu tam, ka pamatinflācija ilgstoši samazinās.

- JPY: Jena pirmo reizi kopš novembra sākuma vājinājās virs 144 par dolāru, tuvojoties galvenajam 145. līmenim, kas Japānas iestādēm lika iejaukties valūtas tirgos pagājušā gada septembrī un oktobrī. Valsts augstākās monetārās amatpersonas ir sākušas brīdināt par strauju kritumu te jenu, norādot, ka tās rūpīgi uzrauga tirgu un attiecīgi reaģēs, ja svārstības kļūs pārmērīgas. Japānas Bankas vadītājs Kazuo Ueda (Kazuo Ueda) atkārtoti uzsvēra, ka, lai sasniegtu 2% inflāciju un atbilstošu algu kāpumu, vēl ir jāveic zināms ceļš. Tas ir krasā pretstatā citām lielākajām centrālajām bankām, jo Federālo rezervju sistēma, Eiropas Centrālā banka un Anglijas Banka šogad ir paziņojušas par turpmāku likmju paaugstināšanu.

.

- GĀZE: ASV dabasgāzes nākotnes līgumi svārstījās 0,5 dolāru robežās, jūnija beigās nosēžoties ap 2,7 dolāriem par MBtu. Mēneša laikā cenas pieauga par gandrīz 15 %, palielinot otrā ceturkšņa pieaugumu līdz gandrīz 22 %, un paredzams, ka vasarā tās turpinās palielināties, jo nedaudz samazināsies ražošana un gaidāms, ka palielināsies pieprasījums pēc gaisa kondicionieriem, kā rezultātā palielināsies dabasgāzes patēriņš elektroenerģijas nozarē, saskaņā ar EIA datiem. Tomēr dabasgāzes cenas joprojām ir aptuveni trīs reizes zemākas nekā pagājušā gada jūnijā, ņemot vērā pieaugošo piedāvājumu ASV, tostarp darbības atsākšanu Freeport sašķidrinātās dabasgāzes eksporta iekārtā, maigo ziemu, kas ziemeļu puslodē bija vērojama 2022–23 gadā, un lielos krājumus Eiropā.

.

- NAFTAS: Brent jēlnaftas nākotnes līgumi ceturtdien atkal pieauga virs 74 ASV dolāru par barelu atzīmes, ko veicināja lielāks, nekā gaidīts, ASV krājumu samazinājums. Investori vienlaikus novērtēja gaidāmās procentu likmju paaugstināšanas iespējamo ietekmi uz pasaules ekonomikas izaugsmi un degvielas pieprasījumu. Enerģētikas informācijas administrācijas (Energy Information Administration') jaunākais ziņojums atklāja, ka pagājušajā nedēļā jēlnaftas krājumi ievērojami samazinājušies - par 9,6 miljoniem barelu, pārspējot tirgus prognozes par 1,8 miljonu barelu samazinājumu. Turklāt ASV IKP pieauguma pozitīvā pārskatīšana 1. ceturksnī atbalstīja Federālo rezervju sistēmas apņemšanos paaugstināt procentu likmes kā pretpasākumu inflācijas mazināšanai. Šīs nedēļas sākumā lielāko centrālo banku vadītāji uzsvēra, ka tuvākajos mēnešos nepieciešama turpmāka politikas stingrināšana, lai novērstu pastāvīgo inflācijas spiedienu.

.

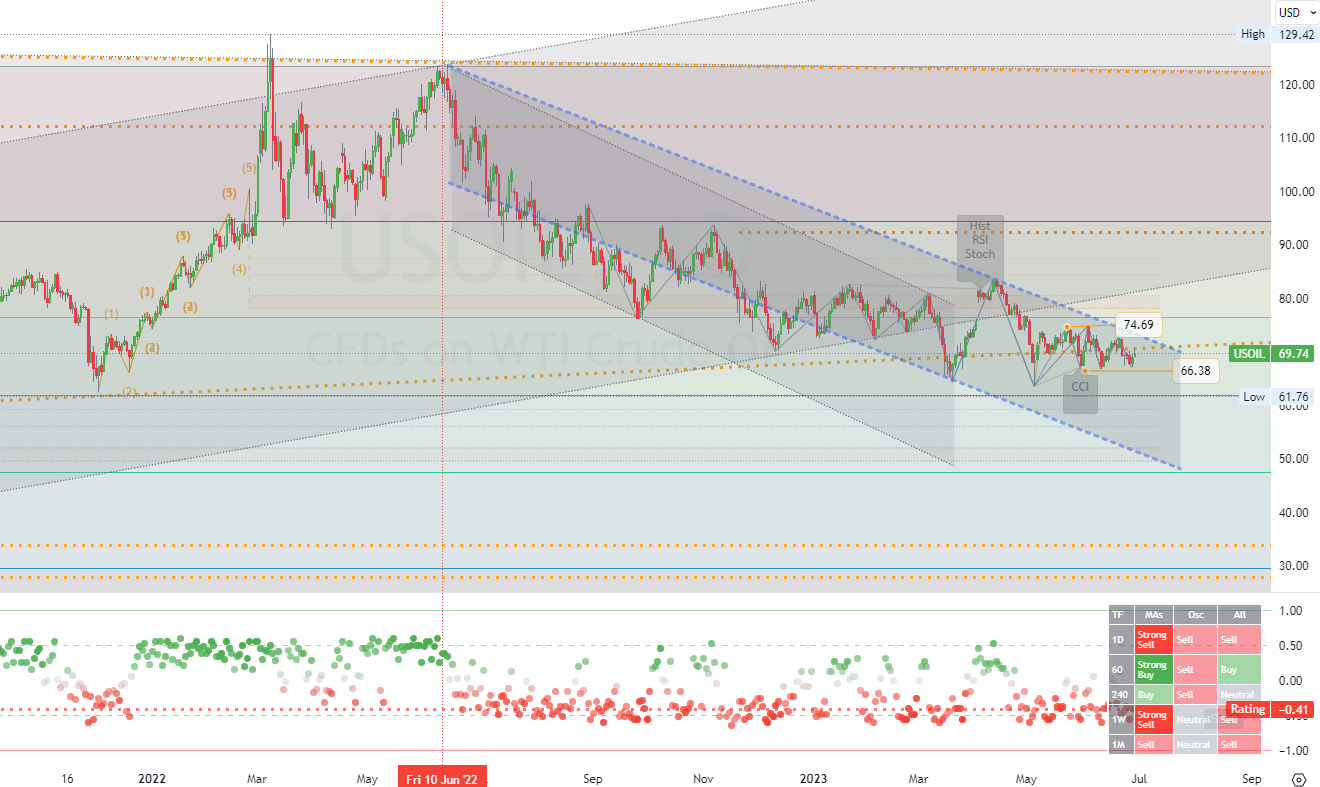

DIENAS GRAFIKS:

WTI jēlnaftas nākotnes līgumi ceturtdien pieauga virs 70 ASV dolāru par barelu, jo investori novērtēja lielāku, nekā gaidīts, ASV krājumu samazinājumu un izsvēra procentu likmju pieauguma ietekmi uz globālo izaugsmi un degvielas pieprasījumu. Jaunākajā Enerģētikas informācijas administrācijas (EIA) ziņojumā atklājās, ka pagājušajā nedēļā jēlnaftas krājumi ievērojami samazinājušies - par 9,6 miljoniem barelu, pārsniedzot tirgus gaidas par 1,8 miljonu barelu samazinājumu. Turklāt ASV IKP pieauguma pozitīvā pārskatīšana 1. ceturksnī vēl vairāk pastiprināja gaidas, ka Federālo rezervju sistēma turpinās procentu likmju paaugstināšanu, lai kontrolētu inflāciju. trešdien pasaules galveno centrālo banku vadītāji vēlreiz pauda pārliecību, ka tuvākajos mēnešos būs nepieciešama turpmāka politikas stingrināšana. citur

Dalīties ar ilgtermiņa kanālu tirdzniecības stratēģiju: (WTI jēlnafta).Tlaika rāmis (D1). Ttā ir primārais pretestība ar potenciālo (konsolidācijas zona) ir aptuveni (74.69). Galvenais atbalsts ar potenciālu (mērķa zona) ir aptuveni (66.38). Tāpēc nākamā visticamākā cenu kustība ir (konsolidācija/samazināšanās) tendence. (* skatīt visu pārējo informāciju diagrammā)

.Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us