Kaikki 23 pankkia läpäisevät Fedin vuotuisen stressitestin; Valtiovarainministeriön tuottojen piikki ensimmäisen neljänneksen BKT:n ja ensimmäisten työttömyysilmoitusten jälkeen; Yhdysvaltain maakaasun hinta nousee yli 20 prosenttia toisella neljänneksellä.

GLOBAL CAPITAL MARKETS OVERVIEW, ANALYSIS & FORECASTS:

Tekijä: Dr. Alexander APOSTOLOV (tutkija BAS:n taloudellisessa tutkimuslaitoksessa)

Euroopan osakkeet pienensivät torstaina aiempia vaatimattomia voittoja ja kävivät kauppaa lähellä tasaista tasoa, kun sijoittajat analysoivat sekalaisia inflaatiotietoja eri puolilta aluetta ja niiden mahdollista vaikutusta EKP:n rahapolitiikan kehityskulkuun. Saksan inflaatio kiihtyi kesäkuussa 6,4 prosenttiin, mikä ylitti toukokuun 14 kuukauden alhaisen 6,1 prosentin inflaation ja ylittää edelleen selvästi keskuspankin 2 prosentin tavoitteen. Samaan aikaan kuluttajahinnat nousivat hitaammin Italiassa ja Espanjassa, vaikka niiden ydinindikaattorit pysyivät sitkeästi korkeina. Keskiviikkona euroalueen, Ison-Britannian ja Yhdysvaltojen keskuspankkien johtajat säilyttivät haukkamaisen asenteensa, ja EKP:n tiedottaja suositteli politiikan aggressiivisen kiristämisen jatkamista tulevina kuukausina. Yritysuutisista ruotsalainen vähittäiskauppias H&M raportoi odotettua vahvemmasta tuloksesta, ja ranskalainen autonvalmistaja Renault nosti koko vuoden talousnäkymiään. Saksan DAX 40 -indeksi laski 0,1 prosenttia ja sulkeutui 15 930 pisteeseen, kun taas yleiseurooppalainen STOXX 600 -indeksi nousi noin 0,1 prosenttia ja sulkeutui 457 pisteeseen. CAC 40 nousi torstaina noin 0,4 prosenttia 7 311 pisteeseen, mikä oli neljäs peräkkäinen nousujakso, kun sijoittajat olivat edelleen huolissaan suurten talouksien taloustiedoista, vaikka he pelkäsivät rahapolitiikan kiristämisen jatkamista. Yhdysvaltain talous osoitti edelleen joustavuutta, kun BKT:tä tarkistettiin korkeammaksi ja työttömyyskorvaukset laskivat, kun taas Euroopassa inflaatio nousi yllättäen Saksassa ja euroalueen talouskunnon indikaattori laski kesäkuussa toista kuukautta peräkkäin. Yritysrintamalla Renault (+5 %) menestyi parhaiten sen jälkeen, kun autonvalmistaja nosti vuoden 2023 käyttökate-ennustettaan uusimman lanseerauksensa menestyksen ansiosta. Sitä seurasivat Engie (+4,1 %), Stellantis NV (+3,4 %) ja Orange (+2,3 %). Pääindeksien ulkopuolella vaikeuksiin joutuneen supermarket-jälleenmyyjä Casinon osakkeet putosivat yli 30 % ennätysalas, kun sijoittajat varautuivat odotettua suurempiin tappioihin ehdotetusta uudelleenjärjestelystä. Milanossa FTSE MIB nousi torstaina 283 pistettä eli 1,02 %. Stellantis NV (3,68 %), Tenaris Sa (2,92 %) ja Saipem (2,81 %) johtivat nousua.

FTSE 100 laski torstaina 0,4 % ja sulkeutui 7 471 pisteeseen, mikä alitti muut eurooppalaiset osakemarkkinat, kun huoli suurten keskuspankkien haukkamaisesta retoriikasta jatkui. BoE:n, Fedin ja EKP:n pääjohtajat toistivat eilisessä EKP:n tilaisuudessa, että uudet koronnostot ovat perusteltuja inflaation nousun vuoksi. Lisäksi Bank of Englandin pääjohtaja Bailey sanoi, että Yhdistyneen kuningaskunnan lainakustannusten odotetaan pysyvän rahoitusmarkkinoiden odotuksia korkeampina pidemmän aikaa. Yritysrintamalla B&M Europe laski 6,5 prosenttia arvossaan ja Burberry laski 2,5 prosenttia, kun molemmat omaisuuserät siirtyivät pois viimeisimmistä osingonmaksuistaan. Pankit sen sijaan sulkivat selvästi korkeammalla, ja Barclays nousi 2 prosenttia.

Ruplapohjainen MOEX Russia -indeksi nousi 0,6 % ja sulkeutui 2 796:een torstaina, mikä poisti täysin viikonlopun tappiot, kun huoli valtataistelusta Moskovassa tai mahdollisesta uudelleenjärjestelystä Kremlin sisällä jatkui. Surgutin osakkeet laajensivat viime istuntojen voittoja, ja etuoikeutetut osakkeet nousivat 2,4 prosenttia ja kantaosakkeet 1,8 prosenttia, koska yhtiö toivoo maksavansa runsaan osingon. Rosneft ja Lukoil ovat vahvasti vihreässä, mikä tukee alan voittoja. Samaan aikaan pankit, kaivostoimijat ja metallien tuottajat vaihtelivat vaatimattomien voittojen ja tappioiden välillä. Maan työvoimakriisiä korostavat tiedot eilisen sulkemisen jälkeen osoittivat, että Venäjän työttömyysaste laski ennätyksellisen alhaiseksi. Samaan aikaan vahvat kuukausittaiset BKT-tiedot lisäsivät CBR:n mahdollisuuksia koronnostoon tulevassa kokouksessaan.

Kanadan S&P/TSX Composite oli torstaina tasainen 19 820:ssä, mikä laajensi viikon voittoja, kun markkinat jatkoivat suurten keskuspankkien politiikkanäkymien ja niiden vaikutusten arviointia hyödykkeiden hintoihin ja yritysten tuloksiin. Kotimainen palkkakehitys nousi korkeimmalle tasolleen viiteen kuukauteen, kun taas Yhdysvaltojen ensimmäisen neljänneksen bruttokansantuote tarkistettiin ylöspäin ja vahvisti hawkish-vetoja koko Pohjois-Amerikassa. Pankkiosakkeet johtivat nousua, ja ne nousivat keskimäärin yli 0,5 prosenttia, ja TD nousi lähes 1 prosenttia. Energiantuottajat nousivat myös raakaöljyn hinnan nousun vielä yhden päivän aikana. Myös BlackBerry nousi 12 prosenttia raportoituaan yllättävästä neljännesvuosivoitosta. Toisaalta kullan hinta laski alle 1900 dollarin unssilta, mikä ajoi kaivostoimittajat' kaupankäyntiä alaspäin jyrkästi.

Yhdysvaltojen osakkeet vaihtelivat vaatimattomien voittojen ja voittojen välillä.torstaina sen jälkeen, kun ensimmäisen neljänneksen BKT:n kasvun tarkistaminen ylöspäin ja viime viikolla tehtyjen ensimmäisten työttömyyshakemusten väheneminen vahvistivat sitä, että Yhdysvaltain keskuspankki jatkaa korkojen nostamista puheenjohtaja Jerome Powellin viimeaikaisten merkkien mukaisesti. Yhdysvaltain BKT:n kasvuvauhti ensimmäisellä neljänneksellä tarkistettiin jyrkästi ylöspäin 1,1 prosentista 2 prosenttiin, ja ensimmäisten työttömyyshakemusten määrä laski yllättäen eniten sitten lokakuun 2021. Aiemmin tänään Fedin puheenjohtaja Jerome Powell toisti Espanjan pankkien kokouksessa, että lainanottokustannuksia on nostettava jälleen tänä vuonna, mikä vahvisti eilisen EKP-foorumin ja viime viikolla pidetyn Yhdysvaltain kongressin viestejä'n. Samaan aikaan pankkisektori oli valopilkku, jossa Bank of America , Wells Fargo , Morgan Stanley ja JPMorgan nousivat kukin sen jälkeen, kun 23 suurinta pankkia läpäisi Fed'n vuotuisen stressitestin ja varautui vakavaan 1-2 prosentin taantumaan. Disneyn osakkeet sen sijaan laskivat yli 1,5 prosenttia neljän viikon alimmalle tasolle 87,59 dollariin.

Kiinassa Shanghai Composite Index laski 0,15 prosenttia sulkeutumaan noin 3,185 pisteeseen, ja Shenzhen Composite Index laski 0,1 prosenttia sulkeutumaan 10,915 pisteeseen, laski toisen peräkkäisen istunnon, vedoten lisääntyneeseen taloudelliseen epävarmuuteen Kiinassa ja Pekingin aktiivisen tuen puutteeseen. Kasvua edistävät poliittiset toimenpiteet painoivat markkinatunnelmia. Myös mahdollisuus muiden suurten keskuspankkien rahapolitiikan kiristämisen jatkumisesta ja raportit, joiden mukaan Yhdysvaltain hallitus harkitsee uusia rajoituksia tekoälysirujen viennille Kiinaan, painoivat mantereen osakkeita. Suurimmat laskijat ovat raskaita osakkeita, kuten Inspur Electronics (-8,9 %), Talkweb Information (-5,9 %), HKUST Xunfei (-2,3 %), Hongbo (-4,1 %) ja Jiangsu Huaxi Village (-4,2 %).

Hongkongin Hang Seng -indeksi laski 237.69 pistettä eli 1.24% 18,934.36: iin torstaina, katkaisemalla kahden päivän voitot liittovaltion keskuspankin pääjohtajan Jerome Powellin lausunnon paineessa, joka ennusti kaksi tai useampia korkokorotuksia vuoden loppuun mennessä. Keskuspankin johtaja lisäsi, että Yhdysvaltain pankkisektorin myllerrys ei ole vielä ohi, sillä joitakin rahoitusreikiä on edelleen jäljellä. Kauppiaat olivat myös hermostuneita ennen Kiinan'n kesäkuun ostopäälliköiden' indeksin julkaisemista myöhemmin viikolla, kun epätasainen talouden elpyminen jatkuu. Erikseen Pekingin on raportoitu hyväksyneen laajamittaisen ulkopoliittisen lain, jossa säädetään oikeudesta määrätä "vastatoimia" uhkana pitämiään toimia vastaan, mikä on viimeisin askel Kiinan aseman vahvistamiseksi jännitteiden keskellä lännen kanssa. Kaikki sektorit laskivat, Li Ning (-6,6 %), ENN Energy (-6 %), Wuxi Biological Products (-5,3 %), JD Logistics (-5,2 %) ja Country Garden Logistics laskivat voimakkaasti. (-4,9 %), AIM Vaccines (-4,7 %), Budweiser (-4,5 %) ja Meituan (-2,4 %).

Nikkei 225 -indeksi nousi 0,12 % ja sulkeutui 33 234 pisteeseen, kun taas Topix-indeksi laski 0,1 % ja sulkeutui 2 296 pisteeseen, sekä ylös että alas. Japanin osakkeet kamppailivat suunnan määrittämisestä, kun suurten keskuspankkien, kuten Federal Reserve, Euroopan keskuspankki ja Bank of England, hawkish-kommentit painoivat sijoittajien tunnelmia. Heikko jeni ja innostus tekoälyyn liittyvää teknologiaa kohtaan pitivät kuitenkin viiteindeksin lähellä korkeinta tasoaan sitten vuoden 1990, mikä tuki kotimaisia osakkeita. Teknologiaosakkeet olivat enimmäkseen plussalla, ja SoftBank Group (1,3 %), Advantest (2,9 %) ja Tokyo Electron (2,6 %) vahvistuivat. Samaan aikaan indeksin raskassarjalaiset, kuten Toyota Motor (-0,2 %), Fast Retailing (-0,5 %) ja Sony Group (-0,8 %), laskivat hieman.

Uuden-Seelannin osakkeet nousivat 74.66 pistettä eli 0.64% 11,808.12:een torstaina, kääntäen tappiot varhaisessa kaupankäynnissä ja päättyen vihreään kolmanteen peräkkäiseen istuntoon, jota auttoivat uudet tiedot, jotka osoittivat, että liiketoiminnan tunnelma Uudessa-Seelannissa kesäkuussa Se parani korkeimmalle tasolleen 30 kuukauteen, ja oman toiminnan näkymät muuttuivat positiivisiksi ensimmäistä kertaa 14 kuukauteen. Huippukeskuspankkiirien' merkinnät siitä, että he säilyttäisivät haukkamaisen asenteen loppuvuoden ajan, rajoittivat kuitenkin voittoja. Samaan aikaan kauppiaat olivat varovaisia ennen Kiinan kesäkuun PMI-tietojen julkaisemista perjantaina. Jakelupalvelut, yleishyödylliset palvelut ja rahoitusalan yritykset vaikuttivat eniten voittoihin, joita johtivat Comvita (3,9 %), Seeka Ltd. (3,5 %), Summerset Group (2,9 %) ja Napier Port Hlds. (2,5 %) ja Mercury New Zealand Limited (2 %).

Australia's S&P/ASX 200 laski 0.02% sulkeutuakseen 7,195:een torstaina, katkaisten kahden päivän voittoputken, kun suurten keskuspankkien, mukaan lukien Federal Reserve, Euroopan keskuspankki ja Bank of England, hawkish-kommentit painoivat sijoittajien tunnelmaa. Samaan aikaan odotettua heikommat kotimaiset inflaatiotiedot aiemmin tällä viikolla tukivat spekulaatioita siitä, että Australian keskuspankki (Reserve Bank of Australia) kiristämissykli saattaa olla päättymässä. Mining osakkeet johtivat tappioita, sillä BHP Billiton (-0,7%), Rio Tinto (-1,1%), Pilbara Mining (-0,4%), Southern 32 (-0,8%) ja Newcrest Mining (- 1,4%) laskivat merkittävästi. Samaan aikaan teknologiaosakkeet seurasivat yhdysvaltalaisia kollegoitaan ylöspäin, ja Xero (2 %), Seek (1,2 %) ja Wisetech Global (2,2 %) nousivat.

KATSAUS VIIMEISIIN TALOUDELLISIIN TIEDOIHIN:

Viimeisimpiä talousuutisia tarkasteltaessa kriittisimmät tiedot ovat:

- USA: 23.6.2023 päättyneellä viikolla Yhdysvaltain yleishyödylliset laitokset lisäsivät maakaasuvarastoja 76 Bcf:n verran 2 729 Bcf:iin, mikä on hieman alle odotusten 82 Bcf:n lisäyksestä. Tulos merkitsee 490 miljardin kuutiojalan lisäystä vuotta aiemmasta ja 262 miljardia kuutiojalkaa yli viiden vuoden keskiarvon vuosina 2018-2022.

- USA: Toukokuussa 2023 Yhdysvaltojen suunnitelmien ulkopuolinen asuntomyynti laski 2,7 % kuukausitasolla, mikä oli kolmas peräkkäinen lasku, ja lasku oli pienempi kuin markkinaennuste, joka oli 0,5 %. "Huolimatta vireillä olevien sopimusten laskusta asuntomarkkinat pysyvät sitkeinä, ja asuntotarjouksia on noin kolme listalleottoa kohden. Riittämätön asuntovarasto estää edelleen asuntokysynnän täysimääräisen toteutumisen," sanoi Lawrence Yun, NAR:n pääekonomisti. Myynti laski Keskilännessä (-5,3 %), Etelässä (-4,4 %) ja Lännessä (-6,6 %), mutta kasvoi Koillismaalla (12,9 %). Suunnitelmien ulkopuolinen myynti laski 22,2 % edellisvuodesta.

- US: Yhdysvaltain yritysten voitot laskivat 5,9 % 2,329 biljoonaan dollariin vuoden 2023 ensimmäisellä vuosineljänneksellä, mikä on hieman vähemmän kuin aiempi ennuste 6,8 %:n laskusta ja verrattuna 2,7 %:n laskuun kolmen edellisen kuukauden aikana. Tämä merkitsi suurinta yritysvoittojen laskua sitten vuoden 2020 viimeisen vuosineljänneksen, mikä oli seurausta liittovaltion keskuspankin ennennäkemättömästä kiristämisestä. Kertyneet voittovarat laskivat 17,5 prosenttia 0,678 biljoonaan dollariin, ja varastojen arvostuksilla oikaistu nettokassavirta eli yrityksen investointeihin käytettävissä olevat sisäiset varat laskivat 0,6 prosenttia 3,127 biljoonaan dollariin. Lisäksi netto-osingot laskivat 0,1 prosenttia 1,652 biljoonaan dollariin.

- US: Työttömyyskorvauksia hakevien amerikkalaisten määrä laski 26 000:lla 239 000:een 24. kesäkuuta päättyneellä viikolla edellisen viikon 20 kuukauden korkeimmasta tasosta, mikä on suurin pudotus sitten lokakuun 2021 ja alle markkinoiden odotusten 265 000:sta ihmisestä. Tulos pidentää jonkin verran työmarkkinoiden'n elpymistä Fedin nousevista lainakustannuksista, mikä lievittää viimeaikaisia huolia ilmeisestä heikkoudesta. Neljän viikon liukuva keskiarvo nousi 1,500 pisteeseen 257,550: een. Kausitasoittamattomana hakemusten määrä laski 17 843:lla 233 048:aan, ja huomattava lasku tapahtui Kaliforniassa (-10 108) ja Texasissa (-9 187). Samaan aikaan jatkuvat hakemukset laskivat edellisellä viikolla 19 000:lla 1 742 000:een, mikä on alhaisin taso neljään kuukauteen, mikä heijastaa työnhakijoiden mahdollisesti parantuneita työoloja.

- CA: Kanadan ei-maatalouden palkansaajien keskimääräiset viikkotulot nousivat huhtikuussa 2023 2,9 % edellisvuodesta 1 194 dollariin edellisen kuukauden 1,4 prosentin nousun jälkeen. Se oli suurin ansioiden nousu sitten marraskuun, ja 18 toimialaa 20:stä ilmoitti voitoista. Suurimmat voittajat olivat yritys- ja liikkeenjohto (14 prosenttia 1 678 dollariin), yleishyödylliset palvelut (10,3 prosenttia 2 131 dollariin), metsätalous ja puunkorjuu (10 prosenttia 1 432 dollariin) ja rakentaminen (7,3 prosenttia 1 514 dollariin). Kanadan provinsseista eniten kasvoivat Nunavut (10,9 prosenttia 1 667 dollariin), Luoteisterritoriot (5,4 prosenttia 1 611 dollariin), Manitoba (5,4 prosenttia 1 096 dollariin) ja Prinssi Edwardin saari (4,3 prosenttia 1 003 dollariin).

- CA: Kanadan CFIB:n yritysbarometrin pitkän aikavälin optimismiindeksi laski ensimmäistä kertaa seitsemään kuukauteen, toukokuun 56,4:stä 54,1:een kesäkuussa 2023, mikä on korkein lukema sitten viime kesäkuun. Optimismi laski merkittävästi vähittäiskaupassa (-10,8), luonnonvaroissa (-10,2), terveydenhuollossa ja koulutuksessa (-7,0), kun taas rahoitus-, vakuutus- ja kiinteistöalalla (+10,2) sekä informaatiossa ja viihteessä (+7,8). Lisäksi kokoaikaisten työntekijöiden palkkaussuunnitelmat olivat kesäkuussa heikkoja, sillä vain 18 prosenttia pk-yrityksistä suunnitteli palkkaamista ja 15 prosenttia henkilöstön irtisanomista. Keskimääräiset palkankorotussuunnitelmat laskivat 2,9:ään 3,2:sta. Samaan aikaan suunniteltu keskimääräinen hinnankorotus laski jyrkästi 3,7:stä 3,3:een, mikä on alhaisin taso sitten toukokuun 2021.

- EU: Euroalueen kuluttajien inflaatio-odotuksia mittaava indeksi laski kesäkuussa 2023 6,1:een edellisen kuukauden alaspäin tarkistetusta 12,1:stä, mikä on alhaisin taso sitten vuoden 2016. EKP suhtautui tulokseen myönteisesti, sillä se osoitti, että euroalueen inflaation nousu ei ollut juurtunut kuluttajien' näkemyksiin. Kuten EKP:n jäsenet ovat johdonmukaisesti sopineet, merkit vakaastahintojen kasvuodotusten yhdenmukaistaminen on ratkaisevan tärkeää, jotta voidaan estää palkkahintakierre ja palauttaa inflaatiotavoite.

- EU: Euroalueen teollisuuden luottamusindeksi laski kesäkuussa 2023 viidettä kuukautta peräkkäin -7,2:een, alimmalle tasolle sitten syyskuun 2020, ja jäi alle konsensuksen -5,5:n. Valmistajien' tuotanto-odotukset ja arviot tämänhetkisestä kokonaistilauskannasta heikkenivät entisestään, ja valmiiden tuotteiden varastot arvioitiin yhä useammin normaalia suuremmiksi. Yritysten' arviot vientitilauskannasta, joka ei päässyt luottamusindikaattoreiden liikkeeseen, heikkenivät myös; niiden arviot aiemmasta tuotannosta kuitenkin piristyivät viime kuun romahduksen jälkeen.

- EU: Euroalueen kuluttajien luottamus vahvistui -16,1:een kesäkuussa 2023, mikä heijastaa euroalueen alhaisinta pessimismiä sitten helmikuun 2022 ja lieventyi edellisen kuukauden -17,4:stä, kun kuluttajat jatkoivat vauhdinottoa ja toipumista Venäjän hyökkäyksestä Ukrainaan. Kotitalouksien' taloudellinen tilanne parani, mutta nykyisellä tasolla (-18,3 -18,6 toukokuussa) ja odotukset seuraavien 12 kuukauden aikana (-5,9 -7,1), lisäksi yleiset taloudelliset olosuhteet (-22,3 - -24,8) ja kuluttajien' halukkuus tehdä suuria hankintoja (-18 vs. -18,9).

- EU: Kesäkuussa 2023 euroalueen suhdanneindeksi laski toista kuukautta peräkkäin 95.3:een, mikä on alhaisin arvo sitten viime vuoden marraskuun, ja jäi alle markkinaodotusten 96.0:sta. EKP:n nopeat koronnostot yhdistettynä jatkuvasti korkeaan inflaatioon johtivat siihen, että valmistajien (-7,2 -5,3 toukokuussa), rakentajien (-2,0 -0,3), palveluntarjoajien (5,7 7 7,1) ja vähittäiskauppiaiden (-6,0 -5,3), kuluttajien inflaatio-odotusten indeksi laski kesäkuussa 6,1:een, joka on alhaisin taso sitten maaliskuun 2016, kun taas valmistajan'n myyntihintaodotusten indikaattori laski 4,4:ään, joka on korkein taso marraskuusta 2020 lähtien. Euroalueen suurimmista talouksista ESI heikkeni Saksassa, Italiassa, Alankomaissa ja Espanjassa, kun taas Ranskassa se parani.

- GE: Alustavien arvioiden mukaan Saksan kuluttajahintainflaatio nousi kesäkuussa 2023 6,4 prosenttiin vuoden 2023 kesäkuuhun verrattuna, kun se oli toukokuussa ollut 14 kuukauden alimmillaan 6,1 prosentissa, ja se oli hieman korkeampi kuin markkinaodotukset, jotka olivat 6,3 prosenttia. Myös pohjainflaatio, jossa ei oteta huomioon elintarvikkeiden ja energian kaltaisia epävakaita eriä, kiihtyi 5,8 prosenttiin toukokuun 5,4 prosentista. Molemmat inflaatiomittarit ovat selvästi EKP:n 2,0 prosentin tavoitteen yläpuolella. Tavarainflaatio laski 7,3 prosenttiin 7,7 prosentista, kun elintarvikekustannusten kasvu hidastui (11,7 prosenttia verrattuna 14,9 prosenttiin). Samaan aikaan energiainflaatio nousi 3,0 prosenttiin 2,6 prosentista. Palvelujen hinnat nousivat 5,3 prosenttia, kun toukokuussa hinnat nousivat 4,5 prosenttia.

- UK: Toukokuussa 2023 brittiläisillä yksityishenkilöillä oli £100 miljoonan punnan nettomaksu asuntolainavelasta, kun markkinaodotukset olivat £500 miljoonan punnan nettomaksu. Tämä on seurausta huhtikuun ennätyksellisestä 1,5 miljardin punnan nettomaksuista, lukuun ottamatta COVID-19-pandemian alkamisen jälkeistä aikaa. Lainojen kokonaismäärä nousi toukokuussa 18,7 miljardiin puntaan huhtikuun 16,4 miljardista punnasta, kun taas takaisinmaksujen kokonaismäärä nousi 18,6 miljardista punnasta 18,9 miljardiin puntaan kolmen peräkkäisen kuukauden laskun jälkeen. Uusien nostettujen asuntolainojen "todellinen" korko (eli tosiasiallisesti maksettu korko) nousi toukokuussa 10 peruspistettä 4,56 prosenttiin, kun taas jäljellä olevien asuntolainojen korko nousi 7 peruspistettä 2,82 prosenttiin.

- Iso-Britannia: Iso-Britannian nettomääräiset asunnonostohakemukset, jotka ovat indikaattori tulevasta lainanotosta, nousivat 505 000:een toukokuussa 2023, kun viime kuussa luku oli tarkistettu 490 000:een ja se ylitti markkinoiden odotukset 497 000:sta. Englannin keskuspankin ennennäkemätön kiristäminen ja jatkuvasti korkea inflaatio ovat kuitenkin vaikuttaneet viimeisimpiin lukuihin, jotka osoittavat edelleen asuntomarkkinoiden suhteellista heikkoutta. Samoin uudelleenluototukset, jotka kattavat vain uudelleenluototukset eri lainanantajien kanssa, nousivat 336 000:een huhtikuun 325 000:sta. Uusien asuntolainojen "todellinen" korko (eli tosiasiallisesti maksettu korko) nousi toukokuussa 10 peruspistettä 4,56 prosenttiin, kun taas jäljellä olevien asuntolainojen korko nousi myös 7 peruspistettä 2,82 prosenttiin.

- SW: Ruotsin kuluttajien luottamusindeksi nousi kesäkuussa 2023 71,4:ään edellisen kuukauden 70,3:sta, mikä on korkein lukema vuoteen, mutta huomattavasti alle markkinaennusteen, joka oli 78,2. Nousu johtui suurelta osin rahoitusoloja koskevien odotusten paranemisesta (4:stä 1:een toukokuussa). Lisäksi kuluttajat olivat vähemmän pessimistisiä yleisen taloustilanteen suhteen seuraavien 12 kuukauden aikana (-15 vs. -17). Samaan aikaan työttömyyden pelko kasvoi (54 vs. 51), halukkuus ostaa hyödykkeitä seuraavien 12 kuukauden aikana laski merkittävästi (-37 vs. -32), kun taas kuluttajat arvioivat valmiuttaan ostaa hyödykkeitä seuraavan 12 kuukauden aikana.save pysyi ennallaan (44).

- SW: Ruotsin vähittäismyynti laski toukokuussa 2023 5,4 % edellisen kuukauden 7,1 %:n ylöspäin tarkistuksen jälkeen, mikä merkitsi vähittäiskaupan 13. peräkkäistä laskukuukautta. Sekä kulutustavaroiden (-2,3 %, huhtikuun -5 %:sta) että kestotavaroiden (-7,7 %, huhtikuun -9,1 %:sta) myynti laski hitaammin. Toukokuun vähittäismyynti kasvoi 0,3 % kuukausitasolla huhtikuun 1,1 %:n laskun jälkeen, mikä vastaa markkinoiden konsensusta.

- AU: Toukokuussa 2023 Australian vähittäismyynti kasvoi 0,7 % kuukausitasolla 35,52 miljardiin Australian dollariin, mikä oli edellisen kuukauden tasaista ja ylitti helposti konsensuksen 0,1 %:n kasvuvauhdin. Vähittäiskaupan kasvu oli nopeinta sitten tammikuun, mikä kuvastaa kuluttajien kulutuksen joustavuutta, kun kuluttajat hyödynsivät tavanomaista suurempia kampanjoita ja alennusmyyntejä. Muu vähittäiskauppa kasvoi eniten (2,2 % vs. 0,1 % huhtikuussa), ja seuraavina olivat kahvilat, ravintolat ja noutopalvelut (1,4 % vs. -0,2 %), kotitaloustavaroiden vähittäiskauppa (0,6 % vs. -0,9 %) ja elintarvikkeiden vähittäiskauppa (0,3 % vs. 0,2 %). Myynti sen sijaan laski vaatekaupassa, henkilökohtaisessa vähittäiskaupassa (-0,6 % vs. 2,0 %) ja tavarataloissa (-0,5 % vs. 1,6 %). Vähittäismyynti kasvoi useimmissa osavaltioissa ja alueilla. Eniten myynti kasvoi Northern Territory -alueella (1,6 %), joka on nyt korkeimmalla tasollaan. Myynti laski vain Tasmaniassa, 0,1 prosenttia.

KATSAUS ENNEN:

Tänään sijoittajien tulisi tarkkailla seuraavia tärkeitä tietoja:

- CAD: BKT m/m ja BOC:n suhdannekatsaus.

- CHF: Vähittäismyynti v/v ja KOF:n talousbarometri.

- CNY: Teollisuuden PMI ja ei-teollisuuden PMI.

- AUD: Yksityisen sektorin luotot m/m.

- JPY: Tokion kuluttajahintaindeksi v/v, työttömyysaste ja teollisuuden ennakkotuotanto m/m sekä asuntotuotannon aloitukset v/v.

- NZD: RBNZ:n aiesopimus.

- USD: Core PCE Price Index m/m, Personal Income m/m, Personal Spending m/m, Chicago PMI, Revised UoM Consumer Sentiment, and Revised UoM Inflation Expectations.

- EUR: Saksan tuontihinnat m/m, Saksan vähittäismyynti m/m, Ranskan kulutusmenot m/m, Ranskan alustava kuluttajahintaindeksi m/m, Saksan työttömyysaste, Italian kuukausittainen työttömyysaste, kuluttajahintaindeksin pikaennakko v/v, kuluttajahintaindeksin pikaennakko v/v, työttömyysaste ja Italian 10 vuoden joukkovelkakirjalainojen huutokauppa.

- GBP: vaihtotase, lopullinen BKT q/q, Nationwide HPI m/m ja tarkistetut yritysinvestoinnit q/q.

KEY EQUITY & BOND MARKET DRIVERS:

Keskeiset tekijät osake- ja joukkovelkakirjamarkkinoilla ovat tällä hetkellä:

- USA: 30 vuoden kiinteän asuntolainan keskikorko nousi neljä peruspistettä edellisviikosta 6,71 prosenttiin kesäkuun 29. päivänä, asuntolainajätti Freddie Macin lainanantajille tekemän kyselyn mukaan. Tulos pysäytti kolmen viikon tappioputken ja toi sen takaisin lähemmäs toukokuun lopulla saavutettua kuuden kuukauden huippua, 6,79 prosenttia. Vuosi sitten 30 vuoden kiinteä asuntolainan korko oli 5,7 %. "Asuntolainojen korot ovat liikkuneet 6-7 %:n alueella yli kuuden kuukauden ajan, ja kohtuuhintaisuuden vastatuulesta huolimatta asunnonostajat ovat sopeutuneet ja laittaneet uusien asuntojen myynnin jäihin,"sanoi Sam Khater, Freddie Macin pääekonomisti. nousi korkeimmalle tasolleen yli vuoteen.""Uusien asuntojen myynnin elpyminen on ollut voimakkaampaa kuin jälleenmyyntimarkkinoilla, mikä johtuu uudisrakentamisen tarjonnan hienoisesta lisääntymisestä. Parantunut kysyntä on johtanut vakaisiin hintoihin, jotka ovat nyt nousseet jo useiden kuukausien ajan."

- GE: Saksan 10 vuoden joukkovelkakirjalainojen tuotto nousi 2,4 prosenttiin, korkeimmalle tasolleen sitten kesäkuun 22. päivän, mitä tukivat odotettua vahvemmat Saksan inflaatiotiedot, jotka vahvistivat odotuksia siitä, että Euroopan keskuspankki jatkaa koronnostoa. Viimeisin raportti osoitti, että Saksan kuluttajahinnat nousivat kesäkuussa 6,4 % vuotta aiemmasta, kun ne toukokuussa olivat 6,1 %. Lisäksi pohjainflaatio on noussut 5,8 prosenttiin, mikä on selvästi yli keskuspankin 2 prosentin tavoitteen. Keskiviikkona EKP:n pääjohtaja Christine Lagarde toisti, että keskuspankki ei todennäköisesti näe korkohuippuja lähitulevaisuudessa, ja korosti, että on tärkeää säilyttää luja sitoutuminen inflaation torjuntaan. EKP on nostanut korkoja ennätykselliset 400 peruspoints viime vuoden aikana, ja heinäkuussa ja syyskuussa odotetaan lisäystä.

- US: Yhdysvaltain 10-vuotisen valtion joukkovelkakirjalainan tuotto jatkoi nousuaan 3,8 prosenttiin, joka on korkein sitten kesäkuun 22. päivän, sen jälkeen kun tiedot osoittivat, että Yhdysvaltain talous kasvoi 2 prosentin vuosivauhtia ensimmäisellä vuosineljänneksellä, mikä ylitti aiemmat odotukset. Viimeisimpiä lukuja tarkistettiin alkuperäisestä 1,1 prosentin arviosta, mikä johtui suurelta osin kulutusmenojen jyrkästä kasvusta, joka oli merkittävin kasvu kahteen vuoteen. Odotettua vahvemmat tiedot vahvistivat odotuksia siitä, että Yhdysvaltain keskuspankki jatkaa korkojen nostamista inflaation torjumiseksi. Yhdysvaltain keskuspankin pääjohtaja Jerome Powell toisti hiljattain, että korkojen nousu jatkuu, eikä hän sulkenut pois mahdollisuutta peräkkäisiin koronnostoihin. Hän kuitenkin mainitsi myös, että Yhdysvaltain taantuma ei ole todennäköisin skenaario. Sijoittajat odottavat nyt perjantaina tietoja toukokuun henkilökohtaisten kulutusmenojen inflaatiosta.

- USA: USA:n osakefutuurit nousivat torstaina: Dow nousi 0,2 %, S&P 500 0,3 % ja Nasdaq 100 0,4 %, kun yritysten tulokset nostivat sijoittajien mielialaa. Micron Technologyn osakkeet nousivat 3 % pörssikauppaa edeltävässä kaupankäynnissä sen jälkeen, kun sen liikevaihtoennuste ylitti odotukset. Myös pankkisektori oli vihreässä, ja Bank of America, Wells Fargo, Morgan Stanley ja JPMorgan lisäsivät kukin 1 sen jälkeen, kun 23 suurinta pankkia läpäisi Fedin vuotuisen stressitestin ja ovat hyvin valmistautuneet selviytymään syvästä taantumasta. % ylhäällä. Samaan aikaan kauppiaat punnitsivat edelleen merkkejä siitä, että Yhdysvaltain talous pysyy vahvana ja korot nousevat edelleen. Yhdysvaltain keskuspankin puheenjohtaja Jerome Powell toisti tänään Espanjan keskuspankin konferenssissa, että toinen lainakustannusten nousu on tarpeen tänä vuonna, mikä vahvisti eilisen'EKP:n foorumin ja viime viikolla pidetyn Yhdysvaltain kongressin viestejä.

- SW: Riksbank nosti keskeistä ohjauskorkoaan 25 peruspisteellä 3,75 prosenttiin 29.6.2023, mikä oli seitsemäs peräkkäinen koronnosto, ja nosti lainakustannukset odotetusti vuoden 2008 korkeimmilleen. Poliittisten päättäjien mukaan inflaatio laskee, mutta on edelleen liian korkea, joten rahapolitiikkaa on kiristettävä edelleen, ja tänä vuonna odotetaan vielä ainakin yhtä koronnostoa. Keskuspankki odottaa nyt, että ohjauskorot ovat keskimäärin 3,75 prosenttia vuoden 2023 kolmannella neljänneksellä, kun ne aiemmin olivat 3,6 prosenttia; 4,05 prosenttia vuoden 2024 toisella neljänneksellä (verrattuna 3,65 prosenttiin); ja 4,05 prosenttia vuoden 2025 toisella neljänneksellä ( 3,75 prosenttia vuoden 2026 toisella neljänneksellä). Vuoden 2023 inflaatioennuste pysyy ennallaan 8,9 prosentissa, mutta vuoden 2024 inflaatioennustetta on tarkistettu ylöspäin (4,3 % verrattuna 4 %:iin). Talous supistui tänä vuonna hieman vähemmän (-0,5 % vs. -0,7 %), mutta pysähtyy ensi vuonna. Lisäksi keskuspankki laajensi valtion joukkovelkakirjojen myyntiä 3,5 miljardista kruunusta 5 miljardiin kruunuun tavoitteenaan edistää vahvempaa kruunua ja parantaa kykyään hillitä inflaatiota.

JOHTAVAT MARKKINASEKTORIT:

- Vahvat sektorit: Finanssiala, Materiaalit, Teollisuus, Terveydenhuolto.

- Heikot sektorit: Kulutushyödykkeet, Viestintäpalvelut, Hyödykekulutustavarat, Tietotekniikka.

TOP CURRENCY & COMMODITIES MARKKINOIDEN AJURIT:

Valuutta- ja raaka-ainemarkkinoiden tärkeimmät tekijät ovat tällä hetkellä:

- EUR: Euro pysytteli 1,09 dollarissa, lähellä 22. kesäkuuta saavutettua kuuden viikon huippua 1,1 dollarista, kun sijoittajat analysoivat Euroopan suurimman talouden sekalaisia kuluttajahintaindeksitietoja ennen perjantaina julkaistavia euroalueen tietoja. Saksan inflaatio kiihtyi kesäkuussa 6,4 prosenttiin toukokuun 14 kuukauden alhaisesta tasosta, kun taas kuluttajahinnat nousivat hitaammin Italiassa ja Espanjassa. Näiden maiden pohjainflaatio on kuitenkin edelleen sitkeän korkea. Samaan aikaan sijoittajat ovat edelleen huolissaan Euroopan keskuspankin ennennäkemättömän kiristämisen mahdollisista vaikutuksista, jotka voivat ajaa alueen taantumaan. EKP:n odotetaan nostavan korkoja kahdesti heinäkuussa ja syyskuussa. Euroopan keskuspankin pääjohtaja Christine Lagarde sanoi keskiviikkona, että päättäjät eivät ole nähneet riittävästi todisteita pohjainflaation kestävästä laskusta.

- JPY: Jeni heikkeni yli 144 dollarin ensimmäistä kertaa sitten marraskuun alun ja lähestyi 145 dollarin avaintasoa, joka sai Japanin viranomaiset puuttumaan valuuttamarkkinoihin viime vuoden syyskuussa ja lokakuussa. Maan'ylin rahapoliittinen virkamieskunta on alkanut varoittaa jyrkästä th:n laskusta.e jeniä ja sanoivat tarkkailevansa markkinoita tiiviisti ja reagoivansa asianmukaisesti, jos volatiliteetti muuttuu liialliseksi. Jeni heikkeni, kun Japanin keskuspankin pääjohtaja Kazuo Ueda toisti, että 2 prosentin inflaation ja riittävän palkkakehityksen saavuttamiseen on vielä matkaa. Tämä on jyrkässä ristiriidassa muiden suurten keskuspankkien kanssa, sillä Yhdysvaltain keskuspankki, Euroopan keskuspankki ja Englannin keskuspankki ovat kaikki ilmoittaneet koronnostojen jatkamisesta tänä vuonna.

- GAS: USA:n maakaasufutuurit vaihtelivat 0,5 dollarin välillä asettuen kesäkuun lopulla noin 2,7 dollariin/MMBtu. Hinnat nousivat kuukaudessa lähes 15 prosenttia, mikä pidensi toisen neljänneksen nousun lähes 22 prosenttiin, ja niiden odotetaan jatkavan nousuaan kesällä, koska tuotanto vähenee hieman ja ilmastointilaitteiden kysynnän odotetaan kasvavan, mikä johtaa maakaasun kulutuksen kasvuun sähkösektorilla, EIA:n mukaan. Maakaasun hinnat ovat kuitenkin edelleen noin kolme kertaa alempana kuin viime vuoden kesäkuussa, kun Yhdysvaltain tarjonta on lisääntynyt, mukaan lukien Freeportin LNG-vientilaitoksen toiminnan uudelleen käynnistäminen, pohjoisen pallonpuoliskon leuto talvi, joka koettiin vuonna 2022–23, ja Euroopan vahvat varastot.

- OIL: Brent-raakaöljyfutuurit nousivat torstaina takaisin 74 dollarin tynnyrihinnan yläpuolelle Yhdysvaltain varastojen odotettua suuremman laskun ansiosta. Sijoittajat arvioivat samanaikaisesti tulevien koronnostojen mahdollisia vaikutuksia maailman talouskasvuun ja polttoaineiden kysyntään. Energy Information Administration'n viimeisin raportti paljasti raakaöljyvarastojen merkittävän, 9,6 miljoonan tynnyrin laskun viime viikolla, mikä löi markkinaennusteet 1,8 miljoonan tynnyrin laskusta. Lisäksi Yhdysvaltain BKT:n kasvun positiivinen tarkistus ensimmäisellä neljänneksellä tuki Federal Reserve'n sitoutumista koronnostoon inflaation vastatoimena. Aiemmin tällä viikolla suurimpien keskuspankkien johtajat korostivat, että politiikkaa on kiristettävä edelleen tulevina kuukausina, jotta voidaan puuttua jatkuviin inflaatiopaineisiin.

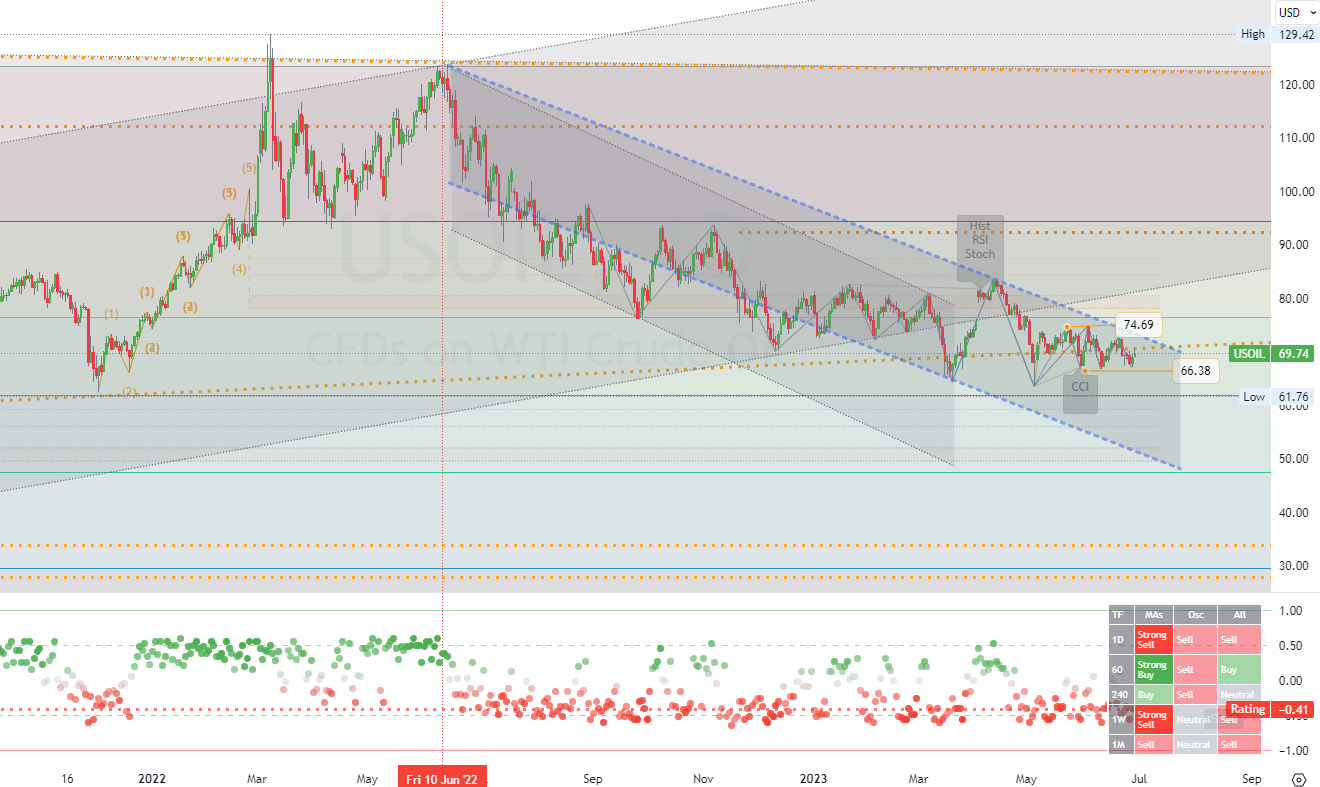

PÄIVÄN KAAVIO:

WTI-raakaöljyfutuurit nousivat torstaina yli 70 dollarin tynnyriltä, kun sijoittajat hinnoittelivat odotettua suuremman vetovoiman Yhdysvaltain varastoissa ja punnitsivat nousevien korkojen vaikutusta globaaliin kasvuun ja polttoaineen kysyntään. Energy Information Administrationin (EIA) viimeisin raportti paljasti raakaöljyvarastojen laskeneen viime viikolla merkittävästi, 9,6 miljoonaa tynnyriä, mikä ylitti markkinoiden odotukset 1,8 miljoonan tynnyrin laskusta. Lisäksi Yhdysvaltain BKT:n kasvun positiivinen tarkistus ensimmäisellä neljänneksellä vahvisti entisestään odotuksia siitä, että Yhdysvaltain keskuspankki Federal Reserve jatkaa koronnostoja inflaation hillitsemiseksi.Keskiviikkona maailman suurimpien keskuspankkien johtajat toistivat uskovansa, että politiikan kiristämistä tarvitaan edelleen lähikuukausina. elsewhere

Pitkän aikavälin kanavien kaupankäyntistrategia: (WTI-raakaöljy).T(D1). Tvastustus potentiaalilla (konsolidointialue) on noin (74.69). Ensisijainen tuki potentiaalinen (kohdealue) on noin (66.38). Siksi seuraava todennäköisin kurssiliike on (konsolidointi/alas) trendi. (*katso kaikki muut yksityiskohdat taulukosta).

.Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us