ะัะธัะบะธ 23 ะฑะฐะฝะบะธ ะฟัะตะผะธะฝะฐะฒะฐั ััะฟะตัะฝะพ ะณะพะดะธัะฝะธั ัััะตั ัะตัั ะฝะฐ ะคะตะด; ะ ัะทัะบ ัะบะพะบ ะฒ ะดะพั ะพะดะฝะพัััะฐ ะฝะฐ ะดััะถะฐะฒะฝะธัะต ัะตะฝะฝะธ ะบะฝะธะถะฐ ัะปะตะด ะดะพะบะปะฐะดะธัะต ะทะฐ ะะะ ะทะฐ ะฟััะฒะพัะพ ััะธะผะตัะตัะธะต ะธ ะฟััะฒะพะฝะฐัะฐะปะฝะธัะต ะผะพะปะฑะธ ะทะฐ ะฟะพะผะพัะธ ะฟัะธ ะฑะตะทัะฐะฑะพัะธัะฐ; ะฆะตะฝะธัะต ะฝะฐ ะฟัะธัะพะดะฝะธั ะณะฐะท ะฒ ะกะะฉ ัะต ะฝะฐัะฐัะฝะฐั ั ะฝะฐะด 20% ะฟัะตะท ะฒัะพัะพัะพ ััะธะผะตัะตัะธะต

ะะปะพะฑะฐะปะฝะธ ะบะฐะฟะธัะฐะปะพะฒะธ ะฟะฐะทะฐัะธ - ะฟัะตะณะปะตะด, ะฐะฝะฐะปะธะท ะธ ะฟัะพะณะฝะพะทะธ:

ะะฒัะพั:ย ะด-ั ะะปะตะบัะฐะฝะดัั ะะะะกะขะะะะ (ะฝะฐััะตะฝ ัััััะดะฝะธะบ ะฒ ะะฝััะธัััะฐ ะทะฐ ะธะบะพะฝะพะผะธัะตัะบะธ ะธะทัะปะตะดะฒะฐะฝะธั ะฟัะธ ะะะ)

ะะฒัะพะฟะตะนัะบะธัะต ะฐะบัะธะธ ะฝะฐะผะฐะปะธั ะฐ ะฟะพ-ัะฐะฝะฝะธัะต ัะธ ัะบัะพะผะฝะธ ะฟะตัะฐะปะฑะธ ะฒ ัะตัะฒััััะบ ะธ ัะต ัััะณัะฒะฐั ะฐ ะฑะปะธะทะพ ะดะพ ัะฐะฒะฝะธัะตัะพ, ััะน ะบะฐัะพ ะธะฝะฒะตััะธัะพัะธัะต ะฐะฝะฐะปะธะทะธัะฐั ะฐ ัะผะตัะตะฝะธัะต ะดะฐะฝะฝะธ ะทะฐ ะธะฝัะปะฐัะธััะฐ ะฒ ัะตะณะธะพะฝะฐ ะธ ะฟะพัะตะฝัะธะฐะปะฝะพัะพ ะธะผ ะฒัะทะดะตะนััะฒะธะต ะฒััั ั ััะฐะตะบัะพัะธััะฐ ะฝะฐ ะฟะฐัะธัะฝะฐัะฐ ะฟะพะปะธัะธะบะฐ ะฝะฐ ะะฆะ'. ะะฝัะปะฐัะธััะฐ ะฒ ะะตัะผะฐะฝะธั ัะต ััะบะพัะธ ะดะพ 6,4% ะฟัะตะท ัะฝะธ, ะฝะฐะดะผะธะฝะฐะฒะฐะนะบะธ 14-ะผะตัะตัะฝะพัะพ ะดัะฝะพ ะพั 6,1% ะฟัะตะท ะผะฐะน ะธ ะฒัะต ะพัะต ะต ะดะพััะฐ ะฝะฐะด ัะตะปัะฐ ะฝะฐ ัะตะฝััะฐะปะฝะฐัะฐ ะฑะฐะฝะบะฐ ะพั 2%. ะกััะตะฒัะตะผะตะฝะฝะพ ะฟะพััะตะฑะธัะตะปัะบะธัะต ัะตะฝะธ ะฒ ะัะฐะปะธั ะธ ะัะฟะฐะฝะธั ัะต ะฟะพะฒะธัะธั ะฐ ะฟะพ-ะฑะฐะฒะฝะพ, ะฒัะฟัะตะบะธ ัะต ะพัะฝะพะฒะฝะธัะต ะธะผ ะฟะพะบะฐะทะฐัะตะปะธ ะพััะฐะฝะฐั ะฐ ัะฟะพัะธัะพ ะฒะธัะพะบะธ. ะ ัััะดะฐ ััะบะพะฒะพะดะธัะตะปะธัะต ะฝะฐ ัะตะฝััะฐะปะฝะธัะต ะฑะฐะฝะบะธ ะฒ ะตะฒัะพะทะพะฝะฐัะฐ, ะะตะปะธะบะพะฑัะธัะฐะฝะธั ะธ ะกะะฉ ะทะฐะฟะฐะทะธั ะฐ ััััะตะฑะพะฒะธัะต ัะธ ะฟะพะทะธัะธะธ, ะบะฐัะพ ะณะพะฒะพัะธัะตะปัั ะฝะฐ ะะฆะ ะฟัะตะฟะพัััะฐ ะฟัะพะดัะปะถะฐะฒะฐะฝะต ะฝะฐ ะฐะณัะตัะธะฒะฝะพัะพ ะทะฐััะณะฐะฝะต ะฝะฐ ะฟะพะปะธัะธะบะฐัะฐ ะฟัะตะท ัะปะตะดะฒะฐัะธัะต ะผะตัะตัะธ. ะั ะบะพัะฟะพัะฐัะธะฒะฝะธัะต ะฝะพะฒะธะฝะธ ัะฒะตะดัะบะฐัะฐ ะบะพะผะฟะฐะฝะธั ะทะฐ ัััะณะพะฒะธั ะฝะฐ ะดัะตะฑะฝะพ H&M ะพััะตัะต ะฟะพ-ะฒะธัะพะบะฐ ะพั ะพัะฐะบะฒะฐะฝะฐัะฐ ะฟะตัะฐะปะฑะฐ, ะฐ ััะตะฝัะบะธัั ะฐะฒัะพะผะพะฑะธะปะตะฝ ะฟัะพะธะทะฒะพะดะธัะตะป Renault ะฟะพะฒะธัะธ ัะตะปะพะณะพะดะธัะฝะฐัะฐ ัะธ ัะธะฝะฐะฝัะพะฒะฐ ะฟัะพะณะฝะพะทะฐ. ะะตัะผะฐะฝัะบะธัั ะธะฝะดะตะบั DAX 40 ัะต ะฟะพะฝะธะถะธ ั 0,1% ะธ ะทะฐัะฒะพัะธ ะฝะฐ ะฝะธะฒะพ ะพั 15 930 ะฟัะฝะบัะฐ, ะดะพะบะฐัะพ ะฟะฐะฝะตะฒัะพะฟะตะนัะบะธัั ะธะฝะดะตะบั STOXX 600 ัะต ะฟะพะฒะธัะธ ั ะพะบะพะปะพ 0,1% ะธ ะทะฐัะฒะพัะธ ะฝะฐ ะฝะธะฒะพ ะพั 457 ะฟัะฝะบัะฐ.ย CAC 40 ัะต ะฟะพะฒะธัะธ ั ะพะบะพะปะพ 0,4% ะดะพ 7 311 ะฟัะฝะบัะฐ ะฒ ัะตัะฒััััะบ, ะบะพะตัะพ ะต ัะตัะฒัััะฐัะฐ ะผั ะฟะพัะตะดะฝะฐ ัะตัะธั ะฝะฐ ัััั, ััะน ะบะฐัะพ ะธะฝะฒะตััะธัะพัะธัะต ะพััะฐะฝะฐั ะฐ ะทะฐะณัะธะถะตะฝะธ ะทะฐ ะฟะฐะบะตัะฐ ะธะบะพะฝะพะผะธัะตัะบะธ ะดะฐะฝะฝะธ ะพั ะณะพะปะตะผะธัะต ะธะบะพะฝะพะผะธะบะธ, ะดะพัะธ ะธ ะดะฐ ัะต ะฟัะธัะตัะฝัะฒะฐั ะพั ะฟะตััะฟะตะบัะธะฒะฐัะฐ ะทะฐ ะฟะพ-ะฝะฐัะฐัััะฝะพ ะทะฐััะณะฐะฝะต ะฝะฐ ะฟะฐัะธัะฝะฐัะฐ ะฟะพะปะธัะธะบะฐ. ะะบะพะฝะพะผะธะบะฐัะฐ ะฝะฐ ะกะะฉ ะฟัะพะดัะปะถะธ ะดะฐ ะฟะพะบะฐะทะฒะฐ ัััะพะนัะธะฒะพัั, ะบะฐัะพ ะะะ ะฑะต ัะตะฒะธะทะธัะฐะฝ ะฝะฐะณะพัะต, ะฐ ะพะฑะตะทัะตัะตะฝะธััะฐ ะทะฐ ะฑะตะทัะฐะฑะพัะธัะฐ ะฝะฐะผะฐะปัั ะฐ, ะดะพะบะฐัะพ ะฒ ะะฒัะพะฟะฐ ะธะฝัะปะฐัะธััะฐ ะฒ ะะตัะผะฐะฝะธั ะฝะตะพัะฐะบะฒะฐะฝะพ ัะต ะฟะพะฒะธัะธ, ะฐ ะฟะพะบะฐะทะฐัะตะปัั ะทะฐ ะธะบะพะฝะพะผะธัะตัะบะธัะต ะฝะฐะณะปะฐัะธ ะฒ ะตะฒัะพะทะพะฝะฐัะฐ ัะฟะฐะดะฝะฐ ะทะฐ ะฒัะพัะธ ะฟะพัะตะดะตะฝ ะผะตัะตั ะฟัะตะท ัะฝะธ. ะะฐ ะบะพัะฟะพัะฐัะธะฒะฝะธั ััะพะฝั Renault (+5%) ะฑะตัะต ะฝะฐะน-ะดะพะฑัะต ะฟัะตะดััะฐะฒะธะปะธัั ัะต ะฟัะพะธะทะฒะพะดะธัะตะป, ัะปะตะด ะบะฐัะพ ะฐะฒัะพะผะพะฑะธะปะฝะธัั ะฟัะพะธะทะฒะพะดะธัะตะป ะฟะพะฒะธัะธ ะฟัะพะณะฝะพะทะฐัะฐ ัะธ ะทะฐ ะพะฟะตัะฐัะธะฒะฝะธั ะผะฐัะถ ะฟัะตะท 2023 ะณ. ะฟะพัะฐะดะธ ััะฟะตั ะฐ ะฝะฐ ะฟะพัะปะตะดะฝะพัะพ ัะธ ะฟััะบะฐะฝะต ะฝะฐ ะฟะฐะทะฐัะฐ. ะกะปะตะด ะฝะตะณะพ ัะต ะฝะฐัะตะดะธั ะฐ Engie (+4,1%), Stellantis NV (+3,4%) ะธ Orange (+2,3%). ะะทะฒัะฝ ะพัะฝะพะฒะฝะธัะต ะธะฝะดะตะบัะธ, ะฐะบัะธะธัะต ะฝะฐ ะทะฐะบััะฐะปะธั ัััะณะพะฒะตั ะฝะฐ ะดัะตะฑะฝะพ Casino ัะต ััะธะฝะฐั ะฐ ั ะฝะฐะด 30% ะดะพ ัะตะบะพัะดะฝะพ ะฝะธัะบะธ ะฝะธะฒะฐ, ััะน ะบะฐัะพ ะธะฝะฒะตััะธัะพัะธัะต ัะต ะฟะพะดะณะพัะฒัั ะฐ ะทะฐ ะฟะพ-ะณะพะปะตะผะธ ะพั ะพัะฐะบะฒะฐะฝะธัะต ะทะฐะณัะฑะธ ะฟัะธ ะฟัะตะดะปะพะถะตะฝะฐัะฐ ัะดะตะปะบะฐ ะทะฐ ะฟัะตััััะบัััะธัะฐะฝะต.ย ะ ะะธะปะฐะฝะพ FTSE MIB ัะต ะฟะพะฒะธัะธ ั 283 ะฟัะฝะบัะฐ, ะธะปะธ 1,02%, ะฒ ัะตัะฒััััะบ. ะะฐัะตะปะพ ะฝะฐ ััััะฐ ะฑัั ะฐ Stellantis NV (3,68%), Tenaris Sa (2,92%) ะธ Saipem (2,81%).

FTSE 100 ัะฟะฐะดะฝะฐ ั 0,4% ะธ ะทะฐัะฒะพัะธ ะฝะฐ ะฝะธะฒะพ ะพั 7 471 ะฟัะฝะบัะฐ ะฒ ัะตัะฒััััะบ, ะฟัะตะดััะฐะฒัะนะบะธ ัะต ะฟะพ-ัะปะฐะฑะพ ะพั ะพััะฐะฝะฐะปะธัะต ะตะฒัะพะฟะตะนัะบะธ ะบะฐะฟะธัะฐะปะพะฒะธ ะฑะตะฝัะผะฐัะบะพะฒะต, ััะน ะบะฐัะพ ะพะฟะฐัะตะฝะธััะฐ ะพัะฝะพัะฝะพ ััััะตะฑะพะฒะฐัะฐ ัะตัะพัะธะบะฐ ะฝะฐ ะณะพะปะตะผะธัะต ัะตะฝััะฐะปะฝะธ ะฑะฐะฝะบะธ ะฟัะพะดัะปะถะธั ะฐ. ะะฐ ะฒัะตัะฐัะฝะพัะพ ััะฑะธัะธะต ะฝะฐ ะะฆะ ะฟัะตะดัะตะดะฐัะตะปะธัะต ะฝะฐ ะกะ, ะคะะ ะธ ะะฆะ ะฟะพัะฒััะดะธั ะฐ, ัะต ะฟะพ-ะฝะฐัะฐัััะฝะพัะพ ะฟะพะฒะธัะฐะฒะฐะฝะต ะฝะฐ ะปะธั ะฒะตะฝะธัะต ะฟัะพัะตะฝัะธ ะต ะพะฟัะฐะฒะดะฐะฝะพ ะฟะพัะฐะดะธ ะฝะฐัะฐััะฒะฐัะฐัะฐ ะธะฝัะปะฐัะธั. ะัะฒะตะฝ ัะพะฒะฐ ัะฟัะฐะฒะธัะตะปัั ะฝะฐ ะะฝะณะปะธะนัะบะฐัะฐ ัะตะฝััะฐะปะฝะฐ ะฑะฐะฝะบะฐ ะะตะนะปะธ ะทะฐัะฒะธ, ัะต ัะฐะทั ะพะดะธัะต ะฟะพ ะทะฐะตะผะธัะต ะฒ ะะฑะตะดะธะฝะตะฝะพัะพ ะบัะฐะปััะฒะพ' ัะต ะพัะฐะบะฒะฐ ะดะฐ ะพััะฐะฝะฐั ะฟะพ-ะฒะธัะพะบะธ ะพั ะพัะฐะบะฒะฐะฝะธััะฐ ะฝะฐ ัะธะฝะฐะฝัะพะฒะธัะต ะฟะฐะทะฐัะธ ะทะฐ ะฟะพ-ะดัะปัะณ ะฟะตัะธะพะด ะพั ะฒัะตะผะต. ะะฐ ะบะพัะฟะพัะฐัะธะฒะฝะธั ััะพะฝั ััะพะนะฝะพัััะฐ ะฝะฐ B&M Europe ัะฟะฐะดะฝะฐ ั 6,5%, ะฐ ะฝะฐ Burberry - ั 2,5%, ััะน ะบะฐัะพ ะธ ะดะฒะฐัะฐ ะฐะบัะธะฒะฐ ัะต ะพัะดะฐะปะตัะธั ะฐ ะพั ะฟะพัะปะตะดะฝะธัะต ัะธ ะฟะปะฐัะฐะฝะธั ะฝะฐ ะดะธะฒะธะดะตะฝัะธ. ะะฐะฝะบะธัะต, ะพั ะดััะณะฐ ัััะฐะฝะฐ, ะทะฐัะฒะพัะธั ะฐ ั ััะทะบะพ ะฟะพะฒะธัะตะฝะธะต, ะบะฐัะพ Barclays ะฝะฐัะฐัะฝะฐ ั 2%.

ะะฐะทะธัะฐะฝะธัั ะฝะฐ ััะฑะปะธ ะธะฝะดะตะบั MOEX Russia ัะต ะฟะพะฒะธัะธ ั 0,6% ะธ ะทะฐัะฒะพัะธ ะฝะฐ ะฝะธะฒะพ ะพั 2 796 ะฒ ัะตัะฒััััะบ, ะทะฐะปะธัะฐะฒะฐะนะบะธ ะฝะฐะฟัะปะฝะพ ะทะฐะณัะฑะธัะต ะพั ัะธะบะตะฝะดะฐ, ััะน ะบะฐัะพ ะฟัะพะดัะปะถะธั ะฐ ะพะฟะฐัะตะฝะธััะฐ ะทะฐ ะฑะพัะฑะฐ ะทะฐ ะฒะปะฐัั ะฒ ะะพัะบะฒะฐ ะธะปะธ ะทะฐ ะฟะพัะตะฝัะธะฐะปะฝะธ ัะฐะทะผะตััะฒะฐะฝะธั ะฒ ะัะตะผัะป. ะะบัะธะธัะต ะฝะฐ "ะกััะณัั" ัะฐะทัะธัะธั ะฐ ะฟะตัะฐะปะฑะธัะต ัะธ ะพั ะฟะพัะปะตะดะฝะธัะต ัะตัะธะธ, ะบะฐัะพ ะฟัะธะฒะธะปะตะณะธัะพะฒะฐะฝะธัะต ะฐะบัะธะธ ัะต ะฟะพะฒะธัะธั ะฐ ั 2,4%, ะฐ ะพะฑะธะบะฝะพะฒะตะฝะธัะต - ั 1,8% ะฟะพัะฐะดะธ ะฝะฐะดะตะถะดะธัะต, ัะต ะบะพะผะฟะฐะฝะธััะฐ ัะต ะธะทะฟะปะฐัะธ ัะตะดัั ะดะธะฒะธะดะตะฝั. ะ ะพัะฝะตัั ะธ ะัะบะพะนะป ัะฐ ัะฒััะดะพ ะฝะฐ ะทะตะปะตะฝะพ, ะฟะพะดะบัะตะฟัะนะบะธ ะฟะตัะฐะปะฑะธัะต ะฒ ัะตะบัะพัะฐ. ะ ัััะพัะพ ะฒัะตะผะต ะฑะฐะฝะบะธัะต, ะผะธะฝัะพัะธัะต ะธ ะฟัะพะธะทะฒะพะดะธัะตะปะธัะต ะฝะฐ ะผะตัะฐะปะธ ะฒะฐัะธัะฐั ะฐ ะผะตะถะดั ัะบัะพะผะฝะธ ะฟะตัะฐะปะฑะธ ะธ ะทะฐะณัะฑะธ. ะะพะดัะตััะฐะฒะฐะนะบะธ ะบัะธะทะฐัะฐ ะฝะฐ ะฟะฐะทะฐัะฐ ะฝะฐ ัััะดะฐ ะฒ ัััะฐะฝะฐัะฐ, ะดะฐะฝะฝะธัะต ัะปะตะด ะฒัะตัะฐัะฝะพัะพ ะทะฐัะฒะฐััะฝะต ะฟะพะบะฐะทะฐั ะฐ, ัะต ะฝะธะฒะพัะพ ะฝะฐ ะฑะตะทัะฐะฑะพัะธัะฐ ะฒ ะ ััะธั ะต ัะฟะฐะดะฝะฐะปะพ ะดะพ ัะตะบะพัะดะฝะพ ะฝะธัะบะพ ะฝะธะฒะพ. ะกััะตะฒัะตะผะตะฝะฝะพ ัะธะปะฝะธัะต ะผะตัะตัะฝะธ ะดะฐะฝะฝะธ ะทะฐ ะะะ ัะฒะตะปะธัะธั ะฐ ัะฐะฝัะพะฒะตัะต ะทะฐ ะฟะพะฒะธัะฐะฒะฐะฝะต ะฝะฐ ะปะธั ะฒะตะฝะธัะต ะฟัะพัะตะฝัะธ ะพั ัััะฐะฝะฐ ะฝะฐ ะฆะ ะฝะฐ ะฟัะตะดััะพััะพัะพ ะทะฐัะตะดะฐะฝะธะต.

ะะฐะฝะฐะดะฐ S&P/TSX Composite ะพััะฐะฝะฐ ะฑะตะท ะฟัะพะผัะฝะฐ ะฝะฐ ะฝะธะฒะพ ะพั 19 820 ะฒ ัะตัะฒััััะบ, ัะฐะทัะธััะฒะฐะนะบะธ ะฟะตัะฐะปะฑะธัะต ัะธ ะทะฐ ัะตะดะผะธัะฐัะฐ, ััะน ะบะฐัะพ ะฟะฐะทะฐัะธัะต ะฟัะพะดัะปะถะธั ะฐ ะดะฐ ะพัะตะฝัะฒะฐั ะฟะตััะฟะตะบัะธะฒะธัะต ะทะฐ ะฟะพะปะธัะธะบะฐัะฐ ะฝะฐ ะพัะฝะพะฒะฝะธัะต ัะตะฝััะฐะปะฝะธ ะฑะฐะฝะบะธ ะธ ััั ะฝะพัะพ ะฒัะทะดะตะนััะฒะธะต ะฒััั ั ัะตะฝะธัะต ะฝะฐ ัััะพะฒะธะฝะธัะต ะธ ะบะพัะฟะพัะฐัะธะฒะฝะธัะต ะฟะตัะฐะปะฑะธ. ะ ััััั ะฝะฐ ะทะฐะฟะปะฐัะธัะต ะฒ ัััะฐะฝะฐัะฐ ัะต ะฟะพะฒะธัะธ ะดะพ ะฝะฐะน-ะฒะธัะพะบะพัะพ ัะธ ัะฐะฒะฝะธัะต ะพั ะฟะตั ะผะตัะตัะฐ ะฝะฐัะฐะผ, ะฐ ะฑัััะฝะธัั ะฒัััะตัะตะฝ ะฟัะพะดัะบั ะฝะฐ ะกะะฉ ะทะฐ ะฟััะฒะพัะพ ััะธะผะตัะตัะธะต ะฑะตัะต ัะตะฒะธะทะธัะฐะฝ ะฝะฐะณะพัะต ะธ ะทะฐัะธะปะธ ััััะตะฑะพะฒะธัะต ะทะฐะปะพะทะธ ะฒ ะกะตะฒะตัะฝะฐ ะะผะตัะธะบะฐ. ะะบัะธะธัะต ะฝะฐ ะฑะฐะฝะบะธัะต ะฑัั ะฐ ะฒะพะดะตัะธ ะฟะพ ะพัะฝะพัะตะฝะธะต ะฝะฐ ััััะฐ, ะบะฐัะพ ััะตะดะฝะพ ัะต ะฟะพะฒะธัะธั ะฐ ั ะฟะพะฒะตัะต ะพั 0,5%, ะฐ ะฐะบัะธะธัะต ะฝะฐ TD - ั ะฑะปะธะทะพ 1%. ะะบััะฐะถะตะฝะธ ะพั ะฟะพัะตะดะฝะธั ะดะตะฝ ะฝะฐ ะฟะพะฒะธัะตะฝะธะต ะฝะฐ ัะตะฝะธัะต ะฝะฐ ัััะพะฒะธั ะฟะตััะพะป, ะฟัะพะธะทะฒะพะดะธัะตะปะธัะต ะฝะฐ ะตะฝะตัะณะธั ัััะพ ัะต ะฟะพะฒะธัะธั ะฐ. ะัะฒะตะฝ ัะพะฒะฐ BlackBerry ะฝะฐัะฐัะฝะฐ ั 12%, ัะปะตะด ะบะฐัะพ ะพััะตัะต ะธะทะฝะตะฝะฐะดะฒะฐัะฐ ััะธะผะตัะตัะฝะฐ ะฟะตัะฐะปะฑะฐ. ะั ะดััะณะฐ ัััะฐะฝะฐ, ัะตะฝะฐัะฐ ะฝะฐ ะทะปะฐัะพัะพ ะฟะฐะดะฝะฐ ะฟะพะด 1900 ะดะพะปะฐัะฐ ะทะฐ ััะพะนัะฝัะธั, ะบะพะตัะพ ะดะพะฒะตะดะต ะดะพ ััะทัะบ ัะฟะฐะด ะฒ ัััะณะพะฒะธััะฐ ะฝะฐ ะผะธะฝัะพัะธัะต'

ะะบัะธะธัะต ะฒ ะกะะฉ ัะต ะบะพะปะตะฑะฐะตั ะฐ ะผะตะถะดั ัะบัะพะผะฝะธ ะฟะตัะฐะปะฑะธ ะธะทะฐะณัะฑะธ ะฒ ัะตัะฒััััะบ, ัะปะตะด ะบะฐัะพ ะฒัะทั ะพะดััะฐัะฐ ัะตะฒะธะทะธั ะฝะฐ ัะฐััะตะถะฐ ะฝะฐ ะะะ ะทะฐ ะฟััะฒะพัะพ ััะธะผะตัะตัะธะต ะธ ัะฟะฐะดัั ะฝะฐ ะฟััะฒะพะฝะฐัะฐะปะฝะธัะต ะผะพะปะฑะธ ะทะฐ ะฟะพะผะพัะธ ะฟัะธ ะฑะตะทัะฐะฑะพัะธัะฐ ะฟัะตะท ะผะธะฝะฐะปะฐัะฐ ัะตะดะผะธัะฐ ะทะฐัะธะปะธั ะฐ ะฐัะณัะผะตะฝัะธัะต ะฝะฐ ะคะตะดะตัะฐะปะฝะธั ัะตะทะตัะฒ ะดะฐ ะฟัะพะดัะปะถะธ ะดะฐ ะฟะพะฒะธัะฐะฒะฐ ะปะธั ะฒะตะฝะธัะต ะฟัะพัะตะฝัะธ ะฒ ััะพัะฒะตัััะฒะธะต ั ะฝะตะพัะดะฐะฒะฝะฐัะฝะธัะต ัะธะณะฝะฐะปะธ ะฝะฐ ะฟัะตะดัะตะดะฐัะตะปั ะะถะตัะพะผ ะะฐััะป. ะขะตะผะฟัั ะฝะฐ ัะฐััะตะถ ะฝะฐ ะะะ ะฝะฐ ะกะะฉ ะฟัะตะท ะฟััะฒะพัะพ ััะธะผะตัะตัะธะต ะฑะตัะต ัะตะฒะธะทะธัะฐะฝ ััะทะบะพ ะฝะฐะณะพัะต ะพั 1,1 % ะดะพ 2 %, ะฐ ะฑัะพัั ะฝะฐ ะฟััะฒะพะฝะฐัะฐะปะฝะธัะต ะผะพะปะฑะธ ะทะฐ ะฟะพะผะพัะธ ะฟัะธ ะฑะตะทัะฐะฑะพัะธัะฐ ะฝะตะพัะฐะบะฒะฐะฝะพ ะพัะฑะตะปัะทะฐ ะฝะฐะน-ะณะพะปะตะผะธั ัะฟะฐะด ะพั ะพะบัะพะผะฒัะธ 2021 ะณ. ะฝะฐัะฐะผ. ะะพ-ัะฐะฝะพ ะดะฝะตั ะฟัะตะดัะตะดะฐัะตะปัั ะฝะฐ ะคะตะด ะะถะตัะพะผ ะะฐััะป ะฟะพัะฒััะดะธ ะฝะตะพะฑั ะพะดะธะผะพัััะฐ ะพั ะฝะพะฒะพ ะฟะพะฒะธัะฐะฒะฐะฝะต ะฝะฐ ัะฐะทั ะพะดะธัะต ะฟะพ ะทะฐะตะผะธัะต ะฟัะตะท ัะฐะทะธ ะณะพะดะธะฝะฐ ะฝะฐ ััะตัะฐ ะฝะฐ ะธัะฟะฐะฝัะบะธัะต ะฑะฐะฝะบะธ, ะฟะพะดัะธะปะฒะฐะนะบะธ ะฟะพัะปะฐะฝะธััะฐ ะพั ะฒัะตัะฐัะฝะธั'ัะพััะผ ะฝะฐ ะะฆะ ะธ ะผะธะฝะฐะปะพะณะพะดะธัะฝะธั'ะบะพะฝะณัะตั ะฝะฐ ะกะะฉ. ะะตะถะดัะฒัะตะผะตะฝะฝะพ ะฑะฐะฝะบะพะฒะธัั ัะตะบัะพั ะฑะตัะต ัะฒะตััะป ะปัั, ะบะฐัะพ Bank of America , Wells Fargo , Morgan Stanley ะธ JPMorgan ะฟะพัะบัะฟะฝะฐั ะฐ, ัะปะตะด ะบะฐัะพ 23-ัะต ะฝะฐะน-ะณะพะปะตะผะธ ะฑะฐะฝะบะธ ะฟัะตะผะธะฝะฐั ะฐ ะณะพะดะธัะฝะธั ัััะตั ัะตัั ะฝะฐ ะคะตะด'ะธ ัะต ะฟะพะดะณะพัะฒะธั ะฐ ะทะฐ ัะตะถะบะฐ ัะตัะตัะธั ะพั 1% ะดะพ 2%. ะั ะดััะณะฐ ัััะฐะฝะฐ, ะฐะบัะธะธัะต ะฝะฐ Disney ัะฟะฐะดะฝะฐั ะฐ ั ะฟะพะฒะตัะต ะพั 1,5% ะดะพ ัะตัะธัะธัะตะดะผะธัะฝะพ ะดัะฝะพ ะพั 87,59 ะดะพะปะฐัะฐ.

ะ ะะธัะฐะน ะธะฝะดะตะบััั Shanghai Composite ัะฟะฐะดะฝะฐ ั 0,15% ะธ ะทะฐัะฒะพัะธ ะฝะฐ ะฝะธะฒะพ ะพั ะพะบะพะปะพ 3 185 ะฟัะฝะบัะฐ, ะฐ ะธะฝะดะตะบััั Shenzhen Composite ัะฟะฐะดะฝะฐ ั 0,1% ะธ ะทะฐัะฒะพัะธ ะฝะฐ ะฝะธะฒะพ ะพั 10 915 ะฟัะฝะบัะฐ, ะบะฐัะพ ัะต ะฟะพะฝะธะถะธ ะทะฐ ะฒัะพัะฐ ะฟะพัะตะดะฝะฐ ัะตัะธั, ะฟะพะทะพะฒะฐะฒะฐะนะบะธ ัะต ะฝะฐ ะฟะพะฒะธัะตะฝะฐัะฐ ะธะบะพะฝะพะผะธัะตัะบะฐ ะฝะตัะธะณััะฝะพัั ะฒ ะะธัะฐะน ะธ ะปะธะฟัะฐัะฐ ะฝะฐ ะฐะบัะธะฒะฝะฐ ะฟะพะดะบัะตะฟะฐ ะพั ัััะฐะฝะฐ ะฝะฐ ะะตะบะธะฝ. ะะตัะบะธัะต ะฝะฐ ะฟะพะปะธัะธะบะฐัะฐ ะทะฐ ะฝะฐััััะฐะฒะฐะฝะต ะฝะฐ ัะฐััะตะถะฐ ะฝะฐัะตะถะฐั ะฐ ะฒััั ั ะฟะฐะทะฐัะฝะธัะต ะฝะฐะณะปะฐัะธ. ะะตััะฟะตะบัะธะฒะฐัะฐ ะทะฐ ะฟะพ-ะฝะฐัะฐัััะฝะพ ะทะฐััะณะฐะฝะต ะฝะฐ ะฟะฐัะธัะฝะฐัะฐ ะฟะพะปะธัะธะบะฐ ะพั ัััะฐะฝะฐ ะฝะฐ ะดััะณะธ ะณะพะปะตะผะธ ัะตะฝััะฐะปะฝะธ ะฑะฐะฝะบะธ ะธ ััะพะฑัะตะฝะธััะฐ, ัะต ะฟัะฐะฒะธัะตะปััะฒะพัะพ ะฝะฐ ะกะะฉ ะพะฑะผะธัะปั ะฝะพะฒะธ ะพะณัะฐะฝะธัะตะฝะธั ะฒััั ั ะธะทะฝะพัะฐ ะฝะฐ ัะธะฟะพะฒะต ะทะฐ ะธะทะบัััะฒะตะฝ ะธะฝัะตะปะตะบั ะทะฐ ะะธัะฐะน, ัััะพ ะฝะฐัะตะถะฐั ะฐ ะฒััั ั ะฐะบัะธะธัะต ะฒ ะบะพะฝัะธะฝะตะฝัะฐะปะฝะฐัะฐ ัะฐัั ะฝะฐ ัััะฐะฝะฐัะฐ. ะะฐะน-ะณะพะปะตะผะธัั ัะฟะฐะด ะพัะฑะตะปัะทะฐั ะฐ ัะตะถะบะพัะพะฒะฐัะฝะธ ะบะพะผะฟะฐะฝะธะธ ะบะฐัะพ Inspur Electronics (-8,9%), Talkweb Information (-5,9%), HKUST Xunfei (-2,3%), Hongbo (-4,1%) ะธ Jiangsu Huaxi Village (-4,2%).

ะฅะพะฝะบะพะฝะณัะบะธััย ะธะฝะดะตะบั Hang Seng ัะฟะฐะดะฝะฐ ั 237,69 ะฟัะฝะบัะฐ, ะธะปะธ 1,24%, ะดะพ 18 934,36 ะฟัะฝะบัะฐ ะฒ ัะตัะฒััััะบ, ะฟัะตะบััะฒะฐะนะบะธ ะดะฒัะดะฝะตะฒะฝะธ ะฟะตัะฐะปะฑะธ ะฟะพะด ะฝะฐัะธัะบะฐ ะฝะฐ ะธะทัะฒะปะตะฝะธะตัะพ ะฝะฐ ะฟัะตะดัะตะดะฐัะตะปั ะฝะฐ ะคะตะดะตัะฐะปะฝะธั ัะตะทะตัะฒ ะะถะตัะพะผ ะะฐััะป, ะบะพะนัะพ ะฟัะพะณะฝะพะทะธัะฐ ะดะฒะต ะธะปะธ ะฟะพะฒะตัะต ะฟะพะฒะธัะตะฝะธั ะฝะฐ ะปะธั ะฒะตะฝะธัะต ะฟัะพัะตะฝัะธ ะดะพ ะบัะฐั ะฝะฐ ะณะพะดะธะฝะฐัะฐ. ะ ัะบะพะฒะพะดะธัะตะปัั ะฝะฐ ัะตะฝััะฐะปะฝะฐัะฐ ะฑะฐะฝะบะฐ ะดะพะฑะฐะฒะธ, ัะต ััััะตัะตะฝะธััะฐ ะฒ ะฑะฐะฝะบะพะฒะธั ัะตะบัะพั ะฝะฐ ะกะะฉ ะฒัะต ะพัะต ะฝะต ัะฐ ะฟัะธะบะปััะธะปะธ, ััะน ะบะฐัะพ ะพััะฐะฒะฐั ะฝัะบะพะธ ะดัะฟะบะธ ะฒัะฒ ัะธะฝะฐะฝัะธัะฐะฝะตัะพ. ะขัะตะนะดััะธัะต ะฑัั ะฐ ะฝะตัะฒะฝะธ ะธ ะฟัะตะดะธ ะพะฟะพะฒะตัััะฒะฐะฝะตัะพ ะฝะฐ ะธะฝะดะตะบัะฐ ะฝะฐ ะผะตะฝะธะดะถััะธัะต ะฟะพ ะฟะพะบัะฟะบะธัะต ะฒ ะะธัะฐะน' ะทะฐ ัะฝะธ ะฟะพ-ะบััะฝะพ ะฟัะตะท ัะตะดะผะธัะฐัะฐ, ััะน ะบะฐัะพ ะฝะตัะฐะฒะฝะพะผะตัะฝะพัะพ ะธะบะพะฝะพะผะธัะตัะบะพ ะฒัะทััะฐะฝะพะฒัะฒะฐะฝะต ะฟัะพะดัะปะถะฐะฒะฐ. ะัะดะตะปะฝะพ ะพั ัะพะฒะฐ ัะต ััะพะฑัะฐะฒะฐ, ัะต ะะตะบะธะฝ ะต ะฟัะธะตะป ะผะฐัะฐะฑะตะฝ ะทะฐะบะพะฝ ะทะฐ ะฒัะฝัะฝะฐัะฐ ะฟะพะปะธัะธะบะฐ, ะฟัะตะดะฒะธะถะดะฐั ะฟัะฐะฒะพัะพ ะดะฐ ะฝะฐะปะฐะณะฐ "ะบะพะฝััะฐะผะตัะบะธ" ััะตัั ะดะตะนััะฒะธั, ะบะพะธัะพ ัะผััะฐ ะทะฐ ะทะฐะฟะปะฐั ะฐ, ะบะพะตัะพ ะต ะฟะพัะปะตะดะฝะฐัะฐ ัััะฟะบะฐ ะทะฐ ะทะฐัะธะปะฒะฐะฝะต ะฝะฐ ะฟะพะทะธัะธััะฐ ะฝะฐ ะะธัะฐะน ะฒ ััะปะพะฒะธััะฐ ะฝะฐ ะฝะฐะฟัะตะถะตะฝะธะต ััั ะะฐะฟะฐะดะฐ. ะัะธัะบะธ ัะตะบัะพัะธ ะพัะฑะตะปัะทะฐั ะฐ ัะฟะฐะด, ะบะฐัะพ ัะธะปะฝะพ ัะต ะฟะพะฝะธะถะธั ะฐ Li Ning (-6,6%), ENN Energy (-6%), Wuxi Biological Products (-5,3%), JD Logistics (-5,2%) ะธ Country Garden Logistics. (-4,9%), AIM Vaccines (-4,7%), Budweiser (-4,5%) ะธ Meituan (-2,4%).

ะะฝะดะตะบััั Nikkei 225 ัะต ะฟะพะฒะธัะธ ั 0,12% ะธ ะทะฐัะฒะพัะธ ะฝะฐ ะฝะธะฒะพ ะพั 33 234 ะฟัะฝะบัะฐ, ะดะพะบะฐัะพ ะธะฝะดะตะบััั Topix ัะฟะฐะดะฝะฐ ั 0,1% ะธ ะทะฐัะฒะพัะธ ะฝะฐ ะฝะธะฒะพ ะพั 2 296 ะฟัะฝะบัะฐ, ะบะฐะบัะพ ะฝะฐะณะพัะต, ัะฐะบะฐ ะธ ะฝะฐะดะพะปั. ะฏะฟะพะฝัะบะธัะต ะฐะบัะธะธ ัะต ะทะฐัััะดะฝัะฒะฐั ะฐ ะดะฐ ะพะฟัะตะดะตะปัั ะฟะพัะพะบะฐัะฐ ัะธ, ััะน ะบะฐัะพ ััััะตะฑะพะฒะธัะต ะบะพะผะตะฝัะฐัะธ ะฝะฐ ะพัะฝะพะฒะฝะธัะต ัะตะฝััะฐะปะฝะธ ะฑะฐะฝะบะธ, ะฒะบะปััะธัะตะปะฝะพ ะคะตะดะตัะฐะปะฝะธั ัะตะทะตัะฒ, ะะฒัะพะฟะตะนัะบะฐัะฐ ัะตะฝััะฐะปะฝะฐ ะฑะฐะฝะบะฐ ะธ ะะฝะณะปะธะนัะบะฐัะฐ ัะตะฝััะฐะปะฝะฐ ะฑะฐะฝะบะฐ, ะฝะฐัะตะถะฐั ะฐ ะฒััั ั ะฝะฐัััะพะตะฝะธััะฐ ะฝะฐ ะธะฝะฒะตััะธัะพัะธัะต. ะัะฟัะตะบะธ ัะพะฒะฐ ัะปะฐะฑะฐัะฐ ะนะตะฝะฐ ะธ ะตะฝัััะธะฐะทะผัั ะฟะพ ะพัะฝะพัะตะฝะธะต ะฝะฐ ัะตั ะฝะพะปะพะณะธะธัะต, ัะฒััะทะฐะฝะธ ั ะธะทะบัััะฒะตะฝะธั ะธะฝัะตะปะตะบั, ะทะฐะดััะถะฐั ะฐ ะฑะตะฝัะผะฐัะบะฐ ะฑะปะธะทะพ ะดะพ ะฝะฐะน-ะฒะธัะพะบะพัะพ ะผั ะฝะธะฒะพ ะพั 1990 ะณ. ะฝะฐัะฐะผ, ะฟะพะดะบัะตะฟัะนะบะธ ะผะตััะฝะธัะต ะฐะบัะธะธ. ะขะตั ะฝะพะปะพะณะธัะฝะธัะต ะฐะบัะธะธ ัะต ะฟะพะฒะธัะธั ะฐ ะฟัะตะดะธะผะฝะพ ั ัััั, ะบะฐัะพ SoftBank Group (1,3%), Advantest (2,9%) ะธ Tokyo Electron (2,6%) ัะฟะตัะตะปะธั ะฐ. ะ ัััะพัะพ ะฒัะตะผะต ัะตะถะบะธัะต ะฐะบัะธะธ ะฝะฐ ะธะฝะดะตะบัะฐ ะบะฐัะพ Toyota Motor (-0,2%), Fast Retailing (-0,5%) ะธ Sony Group (-0,8%) ะพัะฑะตะปัะทะฐั ะฐ ะปะตะบ ัะฟะฐะด.

ะะพะฒะพะทะตะปะฐะฝะดัะบะธัะต ะฐะบัะธะธ ัะต ะฟะพะฒะธัะธั ะฐ ััั 74,66 ะฟัะฝะบัะฐ, ะธะปะธ 0,64%, ะดะพ 11 808,12 ะฟัะฝะบัะฐ ะฒ ัะตัะฒััััะบ, ะบะฐัะพ ะพะฑััะฝะฐั ะฐ ะทะฐะณัะฑะธัะต ะฒ ะฝะฐัะฐะปะพัะพ ะฝะฐ ัััะณะพะฒะธััะฐ ะธ ะทะฐะฒัััะธั ะฐ ะฝะฐ ะทะตะปะตะฝะพ ะทะฐ ััะตัะฐ ะฟะพัะตะดะฝะฐ ัะตัะธั, ะฟะพะดะฟะพะผะพะณะฝะฐัะธ ะพั ะฝะพะฒะธ ะดะฐะฝะฝะธ, ะฟะพะบะฐะทะฒะฐัะธ, ัะต ะฑะธะทะฝะตั ะฝะฐัััะพะตะฝะธััะฐ ะฒ ะะพะฒะฐ ะะตะปะฐะฝะดะธั ะฟัะตะท ัะฝะธ ัะฐ ัะต ะฟะพะดะพะฑัะธะปะธ ะดะพ ะฝะฐะน-ะฒะธัะพะบะพัะพ ัะธ ะฝะธะฒะพ ะพั 30 ะผะตัะตัะฐ ะฝะฐัะฐะผ, ะบะฐัะพ ะฟะตััะฟะตะบัะธะฒะธัะต ะทะฐ ัะพะฑััะฒะตะฝะฐัะฐ ะฐะบัะธะฒะฝะพัั ัะฐ ััะฐะฝะฐะปะธ ะฟะพะปะพะถะธัะตะปะฝะธ ะทะฐ ะฟััะฒะธ ะฟัั ะพั 14 ะผะตัะตัะฐ. ะะฝะดะธะบะฐัะธะธัะต ะฝะฐ ะฒะพะดะตัะธัะต ัะตะฝััะฐะปะฝะธ ะฑะฐะฝะบะตัะธ', ัะต ัะต ะทะฐะฟะฐะทัั ััััะตะฑะพะฒะฐัะฐ ัะธ ะฟะพะทะธัะธั ะดะพ ะบัะฐั ะฝะฐ ะณะพะดะธะฝะฐัะฐ, ะพะฑะฐัะต ะพะณัะฐะฝะธัะธั ะฐ ะฟะตัะฐะปะฑะธัะต. ะกััะตะฒัะตะผะตะฝะฝะพ ัััะณะพะฒัะธัะต ะฑัั ะฐ ะฟัะตะดะฟะฐะทะปะธะฒะธ ะฟัะตะดะธ ะฟัะฑะปะธะบัะฒะฐะฝะตัะพ ะฝะฐ ะดะฐะฝะฝะธัะต ะทะฐ PMI ะฒ ะะธัะฐะน ะทะฐ ัะฝะธ ะฒ ะฟะตััะบ. ะะธัััะธะฑััะพััะบะธัะต ััะปัะณะธ, ะบะพะผัะฝะฐะปะฝะธัะต ััะปัะณะธ ะธ ัะธะฝะฐะฝัะพะฒะธัะต ะฟัะตะดะฟัะธััะธั ะดะพะฟัะธะฝะตัะพั ะฐ ะฝะฐะน-ะผะฝะพะณะพ ะทะฐ ะฟะตัะฐะปะฑะธัะต, ะฒะพะดะตะฝะธ ะพั Comvita (3,9%), Seeka Ltd. (3,5%), Summerset Group (2,9%) ะธ Napier Port Hlds. (2,5%) ะธ Mercury New Zealand Limited (2%).

ะะฒัััะฐะปะธะนัะบะธัั ะธะฝะดะตะบั S&P/ASX 200 ัะต ะฟะพะฝะธะถะธ ั 0,02% ะธ ะทะฐัะฒะพัะธ ะฝะฐ ะฝะธะฒะพ ะพั 7 195 ะฟัะฝะบัะฐ ะฒ ัะตัะฒััััะบ, ะฟัะตะบััะฒะฐะนะบะธ ะดะฒัะดะฝะตะฒะฝะฐ ะฟะตัะตะปะธะฒัะฐ ัะตัะธั, ััะน ะบะฐัะพ ััััะตะฑะพะฒะธัะต ะบะพะผะตะฝัะฐัะธ ะฝะฐ ะพัะฝะพะฒะฝะธัะต ัะตะฝััะฐะปะฝะธ ะฑะฐะฝะบะธ, ะฒะบะปััะธัะตะปะฝะพ ะคะตะดะตัะฐะปะฝะธั ัะตะทะตัะฒ, ะะฒัะพะฟะตะนัะบะฐัะฐ ัะตะฝััะฐะปะฝะฐ ะฑะฐะฝะบะฐ ะธ ะะฝะณะปะธะนัะบะฐัะฐ ัะตะฝััะฐะปะฝะฐ ะฑะฐะฝะบะฐ, ะฝะฐัะตะถะฐั ะฐ ะฒััั ั ะฝะฐัััะพะตะฝะธััะฐ ะฝะฐ ะธะฝะฒะตััะธัะพัะธัะต. ะะตะถะดัะฒัะตะผะตะฝะฝะพ ะฟะพ-ัะปะฐะฑะธัะต ะพั ะพัะฐะบะฒะฐะฝะพัะพ ะดะฐะฝะฝะธ ะทะฐ ะฒัััะตัะฝะฐัะฐ ะธะฝัะปะฐัะธั ะฒ ะฝะฐัะฐะปะพัะพ ะฝะฐ ัะตะดะผะธัะฐัะฐ ะฟะพะดะบัะตะฟะธั ะฐ ัะฟะตะบัะปะฐัะธะธัะต, ัะต ัะธะบัะปัั ะฝะฐ ะทะฐััะณะฐะฝะต ะฝะฐ ะปะธั ะฒะธัะต ะฝะฐ ะ ะตะทะตัะฒะฝะฐัะฐ ะฑะฐะฝะบะฐ ะฝะฐ ะะฒัััะฐะปะธั ะผะพะถะต ะฑะธ ะต ะบัะผ ัะฒะพั ะบัะฐะน. Mะะบัะธะธัะต ะฝะฐ ะดะพะฑะธะฒะฝะฐัะฐ ะฟัะพะผะธัะปะตะฝะพัั ะฑัั ะฐ ะฒะพะดะตัะธ ะฟะพ ะพัะฝะพัะตะฝะธะต ะฝะฐ ะทะฐะณัะฑะธัะต, ะบะฐัะพ BHP Billiton (-0,7%), Rio Tinto (-1,1%), Pilbara Mining (-0,4%), Southern 32 (-0,8%) ะธ Newcrest Mining (-1,4%) ัะฟะฐะดะฝะฐั ะฐ ะทะฝะฐัะธัะตะปะฝะพ. ะ ัััะพัะพ ะฒัะตะผะต ัะตั ะฝะพะปะพะณะธัะฝะธัะต ะฐะบัะธะธ ะฟัะพัะปะตะดะธั ะฐ ััััะฐ ะฝะฐ ะฐะผะตัะธะบะฐะฝัะบะธัะต ัะธ ะบะพะปะตะณะธ, ะบะฐัะพ ัััั ะพัะฑะตะปัะทะฐั ะฐ Xero (2%), Seek (1,2%) ะธ Wisetech Global (2,2%).

ย

ะะ ะะะะะ ะะ ะะะกะะะะะะขะ ะะะะะะะะงะะกะะ ะะะะะ:

ะัะธ ะฟัะตะณะปะตะดะฐ ะฝะฐ ะฟะพัะปะตะดะฝะธัะต ะธะบะพะฝะพะผะธัะตัะบะธ ะฝะพะฒะธะฝะธ ะฝะฐะน-ะบัะธัะธัะฝะธัะต ะดะฐะฝะฝะธย ัะฐ:

- ะกะะฉ:ย ะัะตะท ัะตะดะผะธัะฐัะฐ, ะฟัะธะบะปััะธะปะฐ ะฝะฐ 23 ัะฝะธ 2023 ะณ., ะฐะผะตัะธะบะฐะฝัะบะธัะต ะบะพะผัะฝะฐะปะฝะธ ััะปัะณะธ ะดะพะฑะฐะฒะธั ะฐ 76 ะผะปัะด. ะบัะฑ. ะผ ะบัะผ ั ัะฐะฝะธะปะธัะฐัะฐ ะทะฐ ะฟัะธัะพะดะตะฝ ะณะฐะท ะดะพ 2 729 ะผะปัะด. ะบัะฑ. ะผ, ะบะพะตัะพ ะต ะผะฐะปะบะพ ะฟะพะด ะพัะฐะบะฒะฐะฝะธััะฐ ะทะฐ ัะฒะตะปะธัะตะฝะธะต ั 82 ะผะปัะด. ะบัะฑ. ะผ. ะ ะตะทัะปัะฐััั ะฑะตะปะตะถะธ ัะฒะตะปะธัะตะฝะธะต ั 490 ะผะปัะด. ะบัะฑ. ัััะฐ ัะฟััะผะพ ะณะพะดะธะฝะฐ ะฟะพ-ัะฐะฝะพ ะธ ั 262 ะผะปัะด. ะบัะฑ. ัััะฐ ะฝะฐะด ะฟะตัะณะพะดะธัะฝะฐัะฐ ััะตะดะฝะฐ ััะพะนะฝะพัั ะพั 2018 ะณ. ะดะพ 2022 ะณ.

- ะกะะฉ:ย ะัะตะท ะผะฐะน 2023 ะณ. ะฟัะพะดะฐะถะฑะธัะต ะฝะฐ ะถะธะปะธัะฐ ะธะทะฒัะฝ ะฟะปะฐะฝะฐ ะฒ ะกะะฉ ัะฟะฐะดะฝะฐั ะฐ ั 2,7% ะฝะฐ ะผะตัะตัะฝะฐ ะฑะฐะทะฐ, ะบะพะตัะพ ะต ััะตัะธัั ะฟะพัะตะดะตะฝ ัะฟะฐะด, ะธ ะฟะพะฝะธะถะตะฝะธะตัะพ ะฑะตัะต ะฟะพ-ะฝะธัะบะพ ะพั ะฟะฐะทะฐัะฝะฐัะฐ ะฟัะพะณะฝะพะทะฐ ะพั 0,5%. ย ะัะฟัะตะบะธ ัะฟะฐะดะฐ ะฝะฐ ะฑัะพั ะฝะฐ ะฒะธัััะธัะต ะดะพะณะพะฒะพัะธ, ะฟะฐะทะฐััั ะฝะฐ ะถะธะปะธัะฐ ะพััะฐะฒะฐ ัััะพะนัะธะฒ, ะบะฐัะพ ะฝะฐ ะตะดะฝะฐ ะพะฑัะฒะฐ ัะต ะฟะฐะดะฐั ะพะบะพะปะพ ััะธ ะพัะตััะธ. ะะตะดะพััะฐัััะฝะธัะต ะถะธะปะธัะฝะธ ะทะฐะฟะฐัะธ ะฟัะพะดัะปะถะฐะฒะฐั ะดะฐ ะฟัะตัะฐั ะฝะฐ ะฟัะปะฝะฐัะฐ ัะตะฐะปะธะทะฐัะธั ะฝะฐ ััััะตะฝะตัะพ ะฝะฐ ะถะธะปะธัะฐ," ะทะฐัะฒะธ ะะพััะฝั ะฎะฝ, ะณะปะฐะฒะตะฝ ะธะบะพะฝะพะผะธัั ะฒ NAR. ะัะพะดะฐะถะฑะธัะต ัะฐ ะฝะฐะผะฐะปะตะปะธ ะฒ ะกัะตะดะฝะธั ะะฐะฟะฐะด (-5,3%), ะฎะณะฐ (-4,4%) ะธ ะะฐะฟะฐะดะฐ (-6,6%), ะฝะพ ัะฐ ัะต ัะฒะตะปะธัะธะปะธ ะฒ ะกะตะฒะตัะพะธะทัะพะบะฐ (12,9%). ะัะพะดะฐะถะฑะธัะต ะธะทะฒัะฝ ะฟะปะฐะฝะฐ ัะฐ ะฝะฐะผะฐะปะตะปะธ ั 22,2% ะฝะฐ ะณะพะดะธัะฝะฐ ะฑะฐะทะฐ.

- ะกะะฉ:ย ะะพัะฟะพัะฐัะธะฒะฝะธัะต ะฟะตัะฐะปะฑะธ ะฒ ะกะะฉ ัะฐ ะฝะฐะผะฐะปะตะปะธ ั 5,9% ะดะพ 2,329 ััะปะฝ. ะดะพะปะฐัะฐ ะฟัะตะท ะฟััะฒะพัะพ ััะธะผะตัะตัะธะต ะฝะฐ 2023 ะณ., ะบะพะตัะพ ะต ะผะฐะปะบะพ ะฟะพ-ะผะฐะปะบะพ ะพั ะฟัะตะดะธัะฝะฐัะฐ ะฟัะพะณะฝะพะทะฐ ะทะฐ ัะฟะฐะด ะพั 6,8% ะธ ะฒ ััะฐะฒะฝะตะฝะธะต ััั ัะฟะฐะดะฐ ะพั 2,7% ะฟัะตะท ะฟัะตะดั ะพะดะฝะธัะต ััะธ ะผะตัะตัะฐ. ะขะพะฒะฐ ะพัะฑะตะปัะทะฐ ะฝะฐะน-ะณะพะปะตะผะธั ัะฟะฐะด ะฝะฐ ะบะพัะฟะพัะฐัะธะฒะฝะธัะต ะฟะตัะฐะปะฑะธ ะพั ะฟะพัะปะตะดะฝะพัะพ ััะธะผะตัะตัะธะต ะฝะฐ 2020 ะณ. ะฝะฐัะฐะผ, ะบะพะตัะพ ะต ัะตะทัะปัะฐั ะพั ะฑะตะทะฟัะตัะตะดะตะฝัะฝะพัะพ ะทะฐััะณะฐะฝะต ะฝะฐ ะผะตัะบะธัะต ะพั ัััะฐะฝะฐ ะฝะฐ ะคะตะดะตัะฐะปะฝะธั ัะตะทะตัะฒ. ะะตัะฐะทะฟัะตะดะตะปะตะฝะฐัะฐ ะฟะตัะฐะปะฑะฐ ัะต ะฟะพะฝะธะถะธ ััั 17,5% ะดะพ 0,678 ััะปะฝ. ะดะพะปะฐัะฐ, ะฐ ะฝะตัะฝะธัั ะฟะฐัะธัะตะฝ ะฟะพัะพะบ, ะบะพัะธะณะธัะฐะฝ ั ะพัะตะฝะบะฐัะฐ ะฝะฐ ะผะฐัะตัะธะฐะปะฝะธัะต ะทะฐะฟะฐัะธ, ะธะปะธ ะฒัััะตัะฝะธัะต ััะตะดััะฒะฐ, ะบะพะธัะพ ะบะพะผะฟะฐะฝะธััะฐ ะธะผะฐ ะฝะฐ ัะฐะทะฟะพะปะพะถะตะฝะธะต ะทะฐ ะธะฝะฒะตััะธัะธะธ, ัะฟะฐะดะฝะฐ ั 0,6% ะดะพ 3,127 ััะปะฝ. ะดะพะปะฐัะฐ. ะัะฒะตะฝ ัะพะฒะฐ ะฝะตัะฝะธัะต ะดะธะฒะธะดะตะฝัะธ ัะฟะฐะดะฝะฐั ะฐ ั 0,1% ะดะพ 1,652 ััะปะฝ. ะดะพะปะฐัะฐ.

- ะกะะฉ:ย ะัะพัั ะฝะฐ ะฐะผะตัะธะบะฐะฝัะธัะต, ะฟะพะดะฐะปะธ ะผะพะปะฑะธ ะทะฐ ะพะฑะตะทัะตัะตะฝะธั ะทะฐ ะฑะตะทัะฐะฑะพัะธัะฐ, ัะต ะฟะพะฝะธะถะธ ั 26 000 ะดะพ 239 000 ะฟัะตะท ัะตะดะผะธัะฐัะฐ, ะฟัะธะบะปััะธะปะฐ ะฝะฐ 24 ัะฝะธ, ะพั 20-ะผะตัะตัะฝะธั ะฒััั ะฟัะตะท ะฟัะตะดั ะพะดะฝะฐัะฐ ัะตะดะผะธัะฐ, ะบะพะตัะพ ะต ะฝะฐะน-ะณะพะปะตะผะธัั ัะฟะฐะด ะพั ะพะบัะพะผะฒัะธ 2021 ะณ. ะฝะฐัะฐะผ ะธ ะต ะฟะพะด ะฟะฐะทะฐัะฝะธัะต ะพัะฐะบะฒะฐะฝะธั ะทะฐ 265 000 ะดััะธ. ะ ะตะทัะปัะฐััั ะดะพะฝัะบัะดะต ัะดัะปะถะฐะฒะฐ ะฒัะทััะฐะฝะพะฒัะฒะฐะฝะตัะพ ะฝะฐ ะฟะฐะทะฐัะฐ ะฝะฐ ัััะดะฐ'ะพั ะฝะฐัะฐััะฒะฐัะธัะต ัะฐะทั ะพะดะธ ะฝะฐ ะคะตะด ะทะฐ ะทะฐะตะผะธ, ะบะฐัะพ ะพะฑะปะตะบัะฐะฒะฐ ะฝะตะพัะดะฐะฒะฝะฐัะฝะธัะต ะพะฟะฐัะตะฝะธั ะทะฐ ะพัะตะฒะธะดะฝะฐ ัะปะฐะฑะพัั. ะงะตัะธัะธัะตะดะผะธัะฝะฐัะฐ ะฟะปัะทะณะฐัะฐ ัะต ััะตะดะฝะฐ ััะพะนะฝะพัั ัะต ะฟะพะฒะธัะธ ั 1 500 ะฟัะฝะบัะฐ ะดะพ 257 550. ะะฐ ะฝะตัะตะทะพะฝะฝะพ ะบะพัะธะณะธัะฐะฝะฐ ะฑะฐะทะฐ ะฑัะพัั ะฝะฐ ะทะฐัะฒะบะธัะต ัะต ะฟะพะฝะธะถะธ ััั 17 843 ะดะพ 233 048, ะบะฐัะพ ะทะฝะฐัะธัะตะปะตะฝ ัะฟะฐะด ะฑะต ัะตะณะธัััะธัะฐะฝ ะฒ ะะฐะปะธัะพัะฝะธั (-10 108) ะธ ะขะตะบัะฐั (-9 187). ะกััะตะฒัะตะผะตะฝะฝะพ ะฟัะตะท ะฟัะตะดั ะพะดะฝะฐัะฐ ัะตะดะผะธัะฐ ะฑัะพัั ะฝะฐ ะฟัะพะดัะปะถะฐะฒะฐัะธัะต ะผะพะปะฑะธ ัะต ะฟะพะฝะธะถะธ ั 19 000 ะดะพ 1 742 000, ะบะพะตัะพ ะต ะฝะฐะน-ะฝะธัะบะพัะพ ะฝะธะฒะพ ะพั ัะตัะธัะธ ะผะตัะตัะฐ ะฝะฐัะฐะผ, ะพััะฐะทัะฒะฐะนะบะธ ะฒัะทะผะพะถะฝะพัะพ ะฟะพะดะพะฑััะฒะฐะฝะต ะฝะฐ ััะปะพะฒะธััะฐ ะทะฐ ะทะฐะตัะพัั ะฝะฐ ััััะตัะธัะต ัะฐะฑะพัะฐ.

- CA:ย ะกัะตะดะฝะธัะต ัะตะดะผะธัะฝะธ ะดะพั ะพะดะธ ะทะฐ ะบะฐะฝะฐะดัะบะธัะต ะฝะตัะตะปัะบะพััะพะฟะฐะฝัะบะธ ะฟัะตะดะฟัะธััะธั ะฝะฐัะฐัะฝะฐั ะฐ ั 2,9% ะฝะฐ ะณะพะดะธัะฝะฐ ะฑะฐะทะฐ ะดะพ 1 194 ะดะพะปะฐัะฐ ะฟัะตะท ะฐะฟัะธะป 2023 ะณ., ัะปะตะด ะบะฐัะพ ัะต ะฟะพะฒะธัะธั ะฐ ั 1,4% ะฟัะตะท ะฟัะตะดั ะพะดะฝะธั ะผะตัะตั. ะขะพะฒะฐ ะฑะตัะต ะฝะฐะน-ะณะพะปัะผะพัะพ ัะฒะตะปะธัะตะฝะธะต ะฝะฐ ะดะพั ะพะดะธัะต ะพั ะฝะพะตะผะฒัะธ ะฝะฐัะฐะผ, ะบะฐัะพ 18 ะพั 20-ัะต ะธะฝะดััััะธะธ ะพััะตัะพั ะฐ ะฟะตัะฐะปะฑะธ. ะะฐะน-ะณะพะปะตะผะธ ะฟะตัะฐะปะฑะธ ะพัะฑะตะปัะทะฐั ะฐ ะบะพัะฟะพัะฐัะธะฒะฝะพัะพ ะธ ะฑะธะทะฝะตั ัะฟัะฐะฒะปะตะฝะธะต (ั 14% ะดะพ 1678 USD), ะบะพะผัะฝะฐะปะฝะธัะต ััะปัะณะธ (ั 10,3% ะดะพ 2131 USD), ะณะพััะบะพัะพ ััะพะฟะฐะฝััะฒะพ ะธ ะดััะฒะพะดะพะฑะธะฒัั (ั 10% ะดะพ 1432 USD) ะธ ัััะพะธัะตะปััะฒะพัะพ (ััั 7,3% ะดะพ 1514 USD). ะกัะตะด ะบะฐะฝะฐะดัะบะธัะต ะฟัะพะฒะธะฝัะธะธ ะฝะฐะน-ะณะพะปัะผ ัะบะพะบ ะฒ ะฟัะธั ะพะดะธัะต ะพัะฑะตะปัะทะฒะฐั ะัะฝะฐะฒัั (ั 10,9% ะดะพ 1667 ะดะพะปะฐัะฐ), ะกะตะฒะตัะพะทะฐะฟะฐะดะฝะธัะต ัะตัะธัะพัะธะธ (ั 5,4% ะดะพ 1611 ะดะพะปะฐัะฐ), ะะฐะฝะธัะพะฑะฐ (ั 5,4% ะดะพ 1096 ะดะพะปะฐัะฐ) ะธ ะพัััะพะฒ ะัะธะฝั ะะดัะฐัะด (ั 4,3% ะดะพ 1003 ะดะพะปะฐัะฐ).

- CA:ย ะะฐะฝะฐะดัะบะธัั ะธะฝะดะตะบั ะฝะฐ ะฑะธะทะฝะตั ะฑะฐัะพะผะตัััะฐ CFIB ะทะฐ ะดัะปะณะพััะพัะตะฝ ะพะฟัะธะผะธะทัะผ ัะต ะฟะพะฝะธะถะธ ะทะฐ ะฟััะฒะธ ะฟัั ะพั ัะตะดะตะผ ะผะตัะตัะฐ ะฝะฐัะฐะผ - ะพั 56,4 ะฟัะตะท ะผะฐะน ะดะพ 54,1 ะฟัะตะท ัะฝะธ 2023 ะณ., ะบะพะตัะพ ะต ะฝะฐะน-ะฒะธัะพะบะพัะพ ะฟะพะบะฐะทะฐะฝะธะต ะพั ัะฝะธ ะผะธะฝะฐะปะฐัะฐ ะณะพะดะธะฝะฐ. ะะฟัะธะผะธะทะผัั ัะต ะฟะพะฝะธะถะธ ะทะฝะฐัะธัะตะปะฝะพ ะฒ ัััะณะพะฒะธััะฐ ะฝะฐ ะดัะตะฑะฝะพ (-10,8), ะฟัะธัะพะดะฝะธัะต ัะตััััะธ (-10,2), ะทะดัะฐะฒะตะพะฟะฐะทะฒะฐะฝะตัะพ ะธ ะพะฑัะฐะทะพะฒะฐะฝะธะตัะพ (-7,0), ะดะพะบะฐัะพ ะฒ ััะตัะฐัะฐ ะฝะฐ ัะธะฝะฐะฝัะธัะต, ะทะฐัััะฐั ะพะฒะฐะฝะตัะพ ะธ ะฝะตะดะฒะธะถะธะผะธัะต ะธะผะพัะธ (+10,2) ะธ ะธะฝัะพัะผะฐัะธััะฐ ะธ ัะฐะทะฒะปะตัะตะฝะธััะฐ (+7,8). ะัะฒะตะฝ ัะพะฒะฐ ะฟัะตะท ัะฝะธ ะฟะปะฐะฝะพะฒะตัะต ะทะฐ ะฝะฐะตะผะฐะฝะต ะฝะฐ ัะปัะถะธัะตะปะธ ะฝะฐ ะฟัะปะตะฝ ัะฐะฑะพัะตะฝ ะดะตะฝ ะฑัั ะฐ ัะปะฐะฑะธ - ัะฐะผะพ 18% ะพั ะะกะ ะฟะปะฐะฝะธัะฐั ะฐ ะดะฐ ะฝะฐะตะผะฐั ัะปัะถะธัะตะปะธ, ะฐ 15% - ะดะฐ ะณะธ ััะบัะฐััั. ะะปะฐะฝะพะฒะตัะต ะทะฐ ัััั ะฝะฐ ััะตะดะฝะฐัะฐ ัะฐะฑะพัะฝะฐ ะทะฐะฟะปะฐัะฐ ัะฟะฐะดะฝะฐั ะฐ ะพั 3,2 ะฝะฐ 2,9. ะ ัััะพัะพ ะฒัะตะผะต ััะตะดะฝะพัะพ ะฟะปะฐะฝะธัะฐะฝะพ ัะฒะตะปะธัะตะฝะธะต ะฝะฐ ัะตะฝะธัะต ััะทะบะพ ัะฟะฐะดะฝะฐ ะพั 3,7 ะฝะฐ 3,3, ะบะพะตัะพ ะต ะฝะฐะน-ะฝะธัะบะพัะพ ะฝะธะฒะพ ะพั ะผะฐะน 2021 ะณ.

- ะะก:ย ะัะตะท ัะฝะธ 2023 ะณ. ะธะฝะดะตะบััั, ะธะทะผะตัะฒะฐั ะฟะพััะตะฑะธัะตะปัะบะธัะต ะธะฝัะปะฐัะธะพะฝะฝะธ ะพัะฐะบะฒะฐะฝะธั ะฒ ะตะฒัะพะทะพะฝะฐัะฐ, ัะฟะฐะดะฝะฐ ะดะพ 6,1 ะพั ะฝะธะทั ะพะดััะพ ัะตะฒะธะทะธัะฐะฝะธัะต 12,1 ะฟัะตะท ะฟัะตะดั ะพะดะฝะธั ะผะตัะตั, ะบะพะตัะพ ะต ะฝะฐะน-ะฝะธัะบะพัะพ ะฝะธะฒะพ ะพั 2016 ะณ. ะฝะฐัะฐะผ. ะ ะตะทัะปัะฐััั ะฑะตัะต ะฟัะธะฒะตัััะฒะฐะฝ ะพั ะะฆะ, ััะน ะบะฐัะพ ะพััะฐะทัะฒะฐัะต, ัะต ะฝะฐัะฐััะฒะฐัะฐัะฐ ะธะฝัะปะฐัะธั ะฒ ะตะฒัะพะทะพะฝะฐัะฐ ะฝะต ัะต ะต ะทะฐัะฒััะดะธะปะฐ ะฒ ะฟัะตะดััะฐะฒะธัะต ะฝะฐ ะฟะพััะตะฑะธัะตะปะธัะต'. ะะฐะบัะพ ัะปะตะฝะพะฒะตัะต ะฝะฐ ะะฆะ ะฟะพัะปะตะดะพะฒะฐัะตะปะฝะพ ัะต ััะณะปะฐััะฒะฐั, ะฟัะธะทะฝะฐัะธัะต ะฝะฐ ััะฐะฑะธะธะปะธะทะฐัะธััะฐ ะฝะฐ ะพัะฐะบะฒะฐะฝะธััะฐ ะทะฐ ัััั ะฝะฐ ัะตะฝะธัะต ัะต ะฑัะดะต ะพั ัะตัะฐะฒะฐัะพ ะทะฝะฐัะตะฝะธะต ะทะฐ ะฟัะตะดะพัะฒัะฐััะฒะฐะฝะต ะฝะฐ ัะฟะธัะฐะปะฐัะฐ ะฝะฐ ัะตะฝะธัะต ะฝะฐ ัััะดะฐ ะธ ะทะฐ ะฒัะทััะฐะฝะพะฒัะฒะฐะฝะต ะฝะฐ ัะตะปะตะฒะฐัะฐ ะธะฝัะปะฐัะธั.

- ะะก:ย ะัะตะท ัะฝะธ 2023 ะณ. ะธะฝะดะตะบััั ะฝะฐ ะดะพะฒะตัะธะตัะพ ะฒ ะฟัะพะผะธัะปะตะฝะพัััะฐ ะฒ ะตะฒัะพะทะพะฝะฐัะฐ ัะฟะฐะดะฝะฐ ะดะพ -7,2 ะทะฐ ะฟะตัะธ ะฟะพัะตะดะตะฝ ะผะตัะตั, ะบะพะตัะพ ะต ะฝะฐะน-ะฝะธัะบะพัะพ ะฝะธะฒะพ ะพั ัะตะฟัะตะผะฒัะธ 2020 ะณ. ะฝะฐัะฐะผ, ะฟะพะด ะบะพะฝัะตะฝัััะฝะธัะต -5,5. ะัะฐะบะฒะฐะฝะธััะฐ ะฝะฐ ะฟัะพะธะทะฒะพะดะธัะตะปะธัะต' ะทะฐ ะฟัะพะธะทะฒะพะดััะฒะพัะพ ะธ ะพัะตะฝะบะธัะต ะทะฐ ัะตะบััะธัะต ะพะฑัะธ ะฝะธะฒะฐ ะฝะฐ ะฟะพัััะบะธัะต ัะต ะฒะปะพัะธั ะฐ ะดะพะฟัะปะฝะธัะตะปะฝะพ, ะบะฐัะพ ะทะฐะฟะฐัะธัะต ะพั ะณะพัะพะฒะฐ ะฟัะพะดัะบัะธั ะฒัะต ะฟะพะฒะตัะต ัะต ะพัะตะฝัะฒะฐั ะบะฐัะพ ะฟะพ-ะฒะธัะพะบะธ ะพั ะฝะพัะผะฐะปะฝะพัะพ. ะัะตะฝะบะธัะต ะฝะฐ ะฑะธะทะฝะตัะฐ' ะทะฐ ะฟะพัััะบะธัะต ะทะฐ ะธะทะฝะพั, ะบะพะธัะพ ะฝะต ะฟะพะฟะฐะดะฝะฐั ะฐ ะฒ ะธะทะดะฐะฝะธะตัะพ ะฝะฐ ะฟะพะบะฐะทะฐัะตะปะธัะต ะทะฐ ะดะพะฒะตัะธะต, ัััะพ ัะต ะฒะปะพัะธั ะฐ; ะฒัะฟัะตะบะธ ัะพะฒะฐ ะพัะตะฝะบะธัะต ะธะผ ะทะฐ ะผะธะฝะฐะปะพัะพ ะฟัะพะธะทะฒะพะดััะฒะพ ัะต ะฟะพะฒะธัะธั ะฐ ัะปะตะด ัะฟะฐะดะฐ ะพั ะผะธะฝะฐะปะธั ะผะตัะตั.

- ะะก:ย ะะพััะตะฑะธัะตะปัะบะพัะพ ะดะพะฒะตัะธะต ะฒ ะตะฒัะพะทะพะฝะฐัะฐ ะฑะต ะฟะพัะฒััะดะตะฝะพ ะฝะฐ ะฝะธะฒะพ ะพั -16,1 ะฟัะตะท ัะฝะธ 2023 ะณ., ะบะพะตัะพ ะพััะฐะทัะฒะฐ ะฝะฐะน-ะฝะธัะบะธั ะฟะตัะธะผะธะทัะผ ะฒ ะตะฒัะพะทะพะฝะฐัะฐ ะพั ัะตะฒััะฐัะธ 2022 ะณ. ะฝะฐัะฐะผ ะธ ะฝะฐะผะฐะปัะฒะฐ ัะฟััะผะพ -17,4 ะฟัะตะท ะฟัะตะดั ะพะดะฝะธั ะผะตัะตั, ััะน ะบะฐัะพ ะฟะพััะตะฑะธัะตะปะธัะต ะฟัะพะดัะปะถะธั ะฐ ะดะฐ ะฝะฐะฑะธัะฐั ัะบะพัะพัั ัะปะตะด ัััะบะฐัะฐ ะธะฝะฒะฐะทะธั ะฒ ะฃะบัะฐะนะฝะฐ ะธ ะดะฐ ัะต ะฒัะทััะฐะฝะพะฒัะฒะฐั ะพั ะฟะพัะปะตะดะธัะธัะต. ะคะธะฝะฐะฝัะพะฒะพัะพ ััััะพัะฝะธะต ะฝะฐ ะดะพะผะฐะบะธะฝััะฒะฐัะฐ' ัะต ะฟะพะดะพะฑัะธ, ะฝะพ ะฟัะธ ัะตะณะฐัะฝะธัะต ะฝะธะฒะฐ (-18,3 ัะฟััะผะพ -18,6 ะฟัะตะท ะผะฐะน) ะธ ะพัะฐะบะฒะฐะฝะธััะฐ ะทะฐ ัะปะตะดะฒะฐัะธัะต 12 ะผะตัะตัะฐ (-5,9 ัะฟััะผะพ -7,1), ะฒ ะดะพะฟัะปะฝะตะฝะธะต ะบัะผ ะพะฑัะธัะต ะธะบะพะฝะพะผะธัะตัะบะธ ััะปะพะฒะธั (-22,3 ัะฟััะผะพ -24,8) ะธ ะณะพัะพะฒะฝะพัััะฐ ะฝะฐ ะฟะพััะตะฑะธัะตะปะธัะต' ะดะฐ ะฟัะฐะฒัั ะณะพะปะตะผะธ ะฟะพะบัะฟะบะธ (-18 ัะฟััะผะพ -18,9).

- ะะก:ย ะัะตะท ัะฝะธ 2023 ะณ. ะธะฝะดะตะบััั ะฝะฐ ะธะบะพะฝะพะผะธัะตัะบะธัะต ะฝะฐะณะปะฐัะธ ะฒ ะตะฒัะพะทะพะฝะฐัะฐ ัะต ะฟะพะฝะธะถะธ ะดะพ 95,3 ะฟัะฝะบัะฐ ะทะฐ ะฒัะพัะธ ะฟะพัะตะดะตะฝ ะผะตัะตั, ะบะพะตัะพ ะต ะฝะฐะน-ะฝะธัะบะฐัะฐ ััะพะนะฝะพัั ะพั ะฝะพะตะผะฒัะธ ะผะธะฝะฐะปะฐัะฐ ะณะพะดะธะฝะฐ, ะฟะพะด ะฟะฐะทะฐัะฝะธัะต ะพัะฐะบะฒะฐะฝะธั ะทะฐ 96,0 ะฟัะฝะบัะฐ. ะััะทะพัะพ ะฟะพะฒะธัะฐะฒะฐะฝะต ะฝะฐ ะปะธั ะฒะตะฝะธัะต ะฟัะพัะตะฝัะธ ะพั ัััะฐะฝะฐ ะฝะฐ ะะฆะ, ะฒ ัััะตัะฐะฝะธะต ั ััะฐะนะฝะพ ะฒะธัะพะบะฐัะฐ ะธะฝัะปะฐัะธั, ะดะพะฒะตะดะต ะดะพ ัะฟะฐะด ะฝะฐ ะฟัะพะธะทะฒะพะดะธัะตะปะธัะต (-7,2 ะดะพ -5,3 ะฟัะตะท ะผะฐะน), ัััะพะธัะตะปะธัะต (-2,0 ะดะพ -0,3), ะดะพััะฐะฒัะธัะธัะต ะฝะฐ ััะปัะณะธ (5,7 ะดะพ 7,1) ะธ ัััะณะพะฒัะธัะต ะฝะฐ ะดัะตะฑะฝะพ (-6,0 ะดะพ -5,3, ะะฝะดะตะบััั ะฝะฐ ะฟะพััะตะฑะธัะตะปัะบะธัะต ะธะฝัะปะฐัะธะพะฝะฝะธ ะพัะฐะบะฒะฐะฝะธั ัะต ะฟะพะฝะธะถะธ ะดะพ 6,1 ะฟัะตะท ัะฝะธ, ะบะพะตัะพ ะต ะฝะฐะน-ะฝะธัะบะพัะพ ะฝะธะฒะพ ะพั ะผะฐัั 2016 ะณ., ะดะพะบะฐัะพ ะธะฝะดะธะบะฐัะพััั ะฝะฐ ะพัะฐะบะฒะฐะฝะธััะฐ ะทะฐ ะฟัะพะดะฐะถะฝะธัะต ัะตะฝะธ ะฝะฐ ะฟัะพะธะทะฒะพะดะธัะตะปะธัะต ัะต ะฟะพะฝะธะถะธ ะดะพ 4,4, ะบะพะตัะพ ะต ะฝะฐะน-ะฒะธัะพะบะพัะพ ะฝะธะฒะพ ะพั ะฝะพะตะผะฒัะธ 2020 ะณ. ะ ะกัะตะด ะฝะฐะน-ะณะพะปะตะผะธัะต ะธะบะพะฝะพะผะธะบะธ ะฒ ะตะฒัะพะทะพะฝะฐัะฐ ESI ัะต ะฒะปะพัะธ ะทะฐ ะะตัะผะฐะฝะธั, ะัะฐะปะธั, ะะธะดะตัะปะฐะฝะดะธั ะธ ะัะฟะฐะฝะธั, ะดะพะบะฐัะพ ัะต ะฟะพะดะพะฑัะธ ะทะฐ ะคัะฐะฝัะธั.

- GE:ย ะกะฟะพัะตะด ะฟัะตะดะฒะฐัะธัะตะปะฝะธัะต ะพัะตะฝะบะธ ะธะฝัะปะฐัะธััะฐ ะฝะฐ ะฟะพััะตะฑะธัะตะปัะบะธัะต ัะตะฝะธ ะฒ ะะตัะผะฐะฝะธั ัะต ะฟะพะฒะธัะธ ะดะพ 6,4% ะฝะฐ ะณะพะดะธัะฝะฐ ะฑะฐะทะฐ ะฟัะตะท ัะฝะธ 2023 ะณ., ะบะพะตัะพ ะต ัะฒะตะปะธัะตะฝะธะต ัะฟััะผะพ 14-ะผะตัะตัะฝะพัะพ ะดัะฝะพ ะพั 6,1% ะฟัะตะท ะผะฐะน ะธ ะผะฐะปะบะพ ะฝะฐะด ะฟะฐะทะฐัะฝะธัะต ะพัะฐะบะฒะฐะฝะธั ะพั 6,3%. ะกััะพ ัะฐะบะฐ ะฑะฐะทะธัะฝะฐัะฐ ะธะฝัะปะฐัะธั, ะบะพััะพ ะธะทะบะปััะฒะฐ ะฒะพะปะฐัะธะปะฝะธ ะตะปะตะผะตะฝัะธ ะบะฐัะพ ั ัะฐะฝะธ ะธ ะตะฝะตัะณะธั, ัะต ััะบะพัะธ ะดะพ 5,8% ะพั 5,4% ะฟัะตะท ะผะฐะน. ะ ะดะฒะฐัะฐ ะฟะพะบะฐะทะฐัะตะปั ะทะฐ ะธะฝัะปะฐัะธััะฐ ัะฐ ะดะพััะฐ ะฝะฐะด ัะตะปะตะฒะฐัะฐ ััะพะนะฝะพัั ะฝะฐ ะะฆะ ะพั 2,0%. ะะฝัะปะฐัะธััะฐ ะฟัะธ ััะพะบะธัะต ัะต ะฟะพะฝะธะถะธ ะดะพ 7,3% ะพั 7,7%, ััะน ะบะฐัะพ ัะฐััะตะถัั ะฝะฐ ัะฐะทั ะพะดะธัะต ะทะฐ ั ัะฐะฝะฐ ัะต ะทะฐะฑะฐะฒะธ (11,7% ัะฟััะผะพ 14,9%). ะกััะตะฒัะตะผะตะฝะฝะพ ะธะฝัะปะฐัะธััะฐ ะฟัะธ ะตะฝะตัะณะธะนะฝะธัะต ะฟัะพะดัะบัะธ ัะต ะฟะพะฒะธัะธ ะดะพ 3,0% ะพั 2,6%. ะฆะตะฝะธัะต ะฝะฐ ััะปัะณะธัะต ัะต ะฟะพะฒะธัะธั ะฐ ั 5,3% ัะฟััะผะพ 4,5% ะฟัะตะท ะผะฐะน.

- ะะตะปะธะบะพะฑัะธัะฐะฝะธั:ย ะัะตะท ะผะฐะน 2023 ะณ. ัะธะทะธัะตัะบะธัะต ะปะธัะฐ ะฒ ะะฑะตะดะธะฝะตะฝะพัะพ ะบัะฐะปััะฒะพ ัะฐ ะฟะพะณะฐัะธะปะธ ะฝะตัะฝะพ ะธะฟะพัะตัะตะฝ ะดัะปะณ ะฒ ัะฐะทะผะตั ะฝะฐ 100 ะผะปะฝ. ะปะธัะธ, ะฒ ััะฐะฒะฝะตะฝะธะต ั ะฟะฐะทะฐัะฝะธัะต ะพัะฐะบะฒะฐะฝะธั ะทะฐ ะฝะตัะฝะพ ะฟะพะณะฐััะฒะฐะฝะต ะฝะฐ 500 ะผะปะฝ. ะปะธัะธ. ะขะพะฒะฐ ัะต ัะปััะฒะฐ ัะปะตะด ัะตะบะพัะดะฝะพัะพ ะฝะตัะฝะพ ะฟะพะณะฐััะฒะฐะฝะต ะฝะฐ ยฃ1,5 ะผะปัะด. ะปะธัะธ ะฟัะตะท ะฐะฟัะธะป, ะบะฐัะพ ัะต ะธะทะบะปััะธ ะฟะตัะธะพะดัั ะพั ะฝะฐัะฐะปะพัะพ ะฝะฐ ะฟะฐะฝะดะตะผะธััะฐ COVID-19. ะะฑัะธัั ัะฐะทะผะตั ะฝะฐ ะบัะตะดะธัะธัะต ะฝะฐัะฐัะฝะฐ ะดะพ ยฃ18,7 ะผะปัะด. ะฟัะตะท ะผะฐะน ัะฟััะผะพ ยฃ16,4 ะผะปัะด. ะฟัะตะท ะฐะฟัะธะป, ะดะพะบะฐัะพ ะพะฑัะธัั ัะฐะทะผะตั ะฝะฐ ะฟะพะณะฐัะตะฝะธััะฐ ัะต ะฟะพะฒะธัะธ ะดะพ ยฃ18,9 ะผะปัะด. ะพั ยฃ18,6 ะผะปัะด. ัะปะตะด ัะฟะฐะด ะฒ ะฟัะพะดัะปะถะตะฝะธะต ะฝะฐ ััะธ ะฟะพัะปะตะดะพะฒะฐัะตะปะฝะธ ะผะตัะตัะฐ. "ัะตะฐะปะฝะฐัะฐ" ะปะธั ะฒะฐ (ั.ะต. ัะตะฐะปะฝะพ ะธะทะฟะปะฐัะตะฝะฐัะฐ ะปะธั ะฒะฐ) ะฟะพ ะฝะพะฒะพะธะทัะตะณะปะตะฝะธัะต ะธะฟะพัะตัะฝะธ ะบัะตะดะธัะธ ะฝะฐัะฐัะฝะฐ ั 10 ะฑะฐะทะธัะฝะธ ะฟัะฝะบัะฐ ะดะพ 4,56% ะฟัะตะท ะผะฐะน, ะดะพะบะฐัะพ ะปะธั ะฒะฐัะฐ ะฟะพ ะฝะตะธะทะฟะปะฐัะตะฝะธัะต ะธะฟะพัะตัะฝะธ ะบัะตะดะธัะธ ัััะพ ัะต ะฟะพะฒะธัะธ ััั 7 ะฑะฐะทะธัะฝะธ ะฟัะฝะบัะฐ ะดะพ 2,82%.

- ะะตะปะธะบะพะฑัะธัะฐะฝะธั:ย ะะตัะฝะธัะต ะพะดะพะฑัะตะฝะธั ะทะฐ ะฟะพะบัะฟะบะฐ ะฝะฐ ะถะธะปะธัะต ะฒ ะะฑะตะดะธะฝะตะฝะพัะพ ะบัะฐะปััะฒะพ, ะบะพะธัะพ ัะฐ ะธะฝะดะธะบะฐัะพั ะทะฐ ะฑัะดะตัะพ ะทะฐะตะผะฐะฝะต ะฝะฐ ััะตะดััะฒะฐ, ะฝะฐัะฐัะฝะฐั ะฐ ะดะพ 505 000 ะฟัะตะท ะผะฐะน 2023 ะณ., ะบะพะตัะพ ะต ัะฒะตะปะธัะตะฝะธะต ัะฟััะผะพ ัะตะฒะธะทะธัะฐะฝะธัะต 490 000 ะฟัะตะท ะผะธะฝะฐะปะธั ะผะตัะตั ะธ ะฝะฐะดะผะธะฝะฐะฒะฐ ะฟะฐะทะฐัะฝะธัะต ะพัะฐะบะฒะฐะฝะธั ะทะฐ 497 000. ะะตะทะฟัะตัะตะดะตะฝัะฝะพัะพ ะทะฐััะณะฐะฝะต ะฝะฐ ะฟะพะปะธัะธะบะฐัะฐ ะฝะฐ ะะฝะณะปะธะนัะบะฐัะฐ ัะตะฝััะฐะปะฝะฐ ะฑะฐะฝะบะฐ'ะธ ััะฐะนะฝะพ ะฒะธัะพะบะฐัะฐ ะธะฝัะปะฐัะธั ะพะฑะฐัะต ะพะบะฐะทะฐั ะฐ ะฒะปะธัะฝะธะต ะฒััั ั ะฟะพัะปะตะดะฝะธัะต ะดะฐะฝะฝะธ, ะบะพะธัะพ ะฒัะต ะพัะต ะฟะพะบะฐะทะฒะฐั ะพัะฝะพัะธัะตะปะฝะฐ ัะปะฐะฑะพัั ะฝะฐ ะถะธะปะธัะฝะธั ะฟะฐะทะฐั. ะะพ ัััะธั ะฝะฐัะธะฝ ะพะดะพะฑัะตะฝะธััะฐ ะทะฐ ะฟะพะฒัะพัะฝะธ ะธะฟะพัะตะบะธ, ะบะพะธัะพ ะพะฑั ะฒะฐัะฐั ัะฐะผะพ ะฟะพะฒัะพัะฝะธัะต ะธะฟะพัะตะบะธ ะฟัะธ ัะฐะทะปะธัะฝะธ ะบัะตะดะธัะพัะธ, ะฝะฐัะฐัะฝะฐั ะฐ ะดะพ 336 000 ะพั 325 000 ะฟัะตะท ะฐะฟัะธะป. "ัะตะฐะปะฝะฐัะฐ" ะปะธั ะฒะฐ (ั.ะต. ัะตะฐะปะฝะพ ะธะทะฟะปะฐัะตะฝะฐัะฐ ะปะธั ะฒะฐ) ะฟะพ ะฝะพะฒะพะธะทัะตะณะปะตะฝะธัะต ะธะฟะพัะตัะฝะธ ะบัะตะดะธัะธ ัะต ะฟะพะฒะธัะธ ั 10 ะฑะฐะทะธัะฝะธ ะฟัะฝะบัะฐ ะดะพ 4,56% ะฟัะตะท ะผะฐะน, ะดะพะบะฐัะพ ะปะธั ะฒะฐัะฐ ะฟะพ ะฝะตะธะทะฟะปะฐัะตะฝะธัะต ะธะฟะพัะตัะฝะธ ะบัะตะดะธัะธ ัััะพ ัะต ะฟะพะฒะธัะธ ััั 7 ะฑะฐะทะธัะฝะธ ะฟัะฝะบัะฐ ะดะพ 2,82%.

- SW:ย ะัะตะท ัะฝะธ 2023 ะณ. ะธะฝะดะตะบััั ะฝะฐ ะฟะพััะตะฑะธัะตะปัะบะพัะพ ะดะพะฒะตัะธะต ะฒ ะจะฒะตัะธั ัะต ะฟะพะฒะธัะธ ะดะพ 71,4 ะฟัะฝะบัะฐ ะพั 70,3 ะฟัะฝะบัะฐ ะฟัะตะท ะฟัะตะดั ะพะดะฝะธั ะผะตัะตั, ะบะพะตัะพ ะต ะฝะฐะน-ะฒะธัะพะบะพัะพ ะฝะธะฒะพ ะพั ะตะดะฝะฐ ะณะพะดะธะฝะฐ ะฝะฐัะฐะผ, ะฝะพ ะต ะดะฐะปะตั ะฟะพะด ะฟะฐะทะฐัะฝะฐัะฐ ะฟัะพะณะฝะพะทะฐ ะพั 78,2 ะฟัะฝะบัะฐ. ะขะพะฒะฐ ะฟะพะฒะธัะตะฝะธะต ัะต ะดัะปะถะตัะต ะดะพ ะณะพะปัะผะฐ ััะตะฟะตะฝ ะฝะฐ ะฟะพะดะพะฑัะตะฝะธัะต ะพัะฐะบะฒะฐะฝะธั ะทะฐ ัะธะฝะฐะฝัะพะฒะธัะต ััะปะพะฒะธั (4 ะบัะผ 1 ะฟัะตะท ะผะฐะน). ะัะฒะตะฝ ัะพะฒะฐ ะฟะพััะตะฑะธัะตะปะธัะต ะฑัั ะฐ ะฟะพ-ะผะฐะปะบะพ ะฟะตัะธะผะธััะธัะฝะพ ะฝะฐัััะพะตะฝะธ ะฟะพ ะพัะฝะพัะตะฝะธะต ะฝะฐ ััะปะพััะฝะฐัะฐ ะธะบะพะฝะพะผะธัะตัะบะฐ ัะธััะฐัะธั ะฟัะตะท ัะปะตะดะฒะฐัะธัะต 12 ะผะตัะตัะฐ (-15 ัะฟััะผะพ -17). ะ ัััะพัะพ ะฒัะตะผะต ะพะฟะฐัะตะฝะธััะฐ ะพั ะฑะตะทัะฐะฑะพัะธัะฐ ะฝะฐัะฐัะฝะฐั ะฐ (54 ัะฟััะผะพ 51), ะณะพัะพะฒะฝะพัััะฐ ะทะฐ ะฟะพะบัะฟะบะฐ ะฝะฐ ััะพะบะธ ะฟัะตะท ัะปะตะดะฒะฐัะธัะต 12 ะผะตัะตัะฐ ัะฟะฐะดะฝะฐ ะทะฝะฐัะธัะตะปะฝะพ (-37 ัะฟััะผะพ -32), ะฐ ะพัะตะฝะบะฐัะฐ ะฝะฐ ะฟะพััะตะฑะธัะตะปะธัะต' ะทะฐ ัะบะปะพะฝะฝะพัััะฐ ะธะผ ะบัะผัะฟะฐััะฒะฐะฝะตัะพ ะพััะฐะฒะฐ ะฝะตะฟัะพะผะตะฝะตะฝะพ (44).

- SW:ย ะัะพะดะฐะถะฑะธัะต ะฝะฐ ะดัะตะฑะฝะพ ะฒ ะจะฒะตัะธั ัะฟะฐะดะฝะฐั ะฐ ั 5,4% ะฝะฐ ะณะพะดะธัะฝะฐ ะฑะฐะทะฐ ะฟัะตะท ะผะฐะน 2023 ะณ. ัะปะตะด ะฒัะทั ะพะดััะฐ ัะตะฒะธะทะธั ะพั 7,1% ะฟัะตะท ะฟัะตะดั ะพะดะฝะธั ะผะตัะตั, ะพัะฑะตะปัะทะฒะฐะนะบะธ ััะธะฝะฐะดะตัะตัะธ ะฟะพัะตะดะตะฝ ะผะตัะตั ะฝะฐ ัะฟะฐะด ะฒ ะดะตะนะฝะพัััะฐ ะฝะฐ ะดัะตะฑะฝะพ. ะัะพะดะฐะถะฑะธัะต ะฝะฐ ััะพะบะธ ะทะฐ ะฟะพััะตะฑะปะตะฝะธะต (-2,3%, ัะฟััะผะพ -5% ะฟัะตะท ะฐะฟัะธะป) ะธ ะฝะฐ ััะพะบะธ ะทะฐ ะดัะปะณะพััะฐะนะฝะฐ ัะฟะพััะตะฑะฐ (-7,7%, ัะฟััะผะพ -9,1% ะฟัะตะท ะฐะฟัะธะป) ะฝะฐะผะฐะปัั ะฐ ั ะฟะพ-ะฑะฐะฒะฝะธ ัะตะผะฟะพะฒะต. ะัะพะดะฐะถะฑะธัะต ะฝะฐ ะดัะตะฑะฝะพ ะฟัะตะท ะผะฐะน ัะต ัะฒะตะปะธัะธั ะฐ ั 0,3% ะฝะฐ ะผะตัะตัะฝะฐ ะฑะฐะทะฐ ัะปะตะด ัะฟะฐะด ะพั 1,1% ะฟัะตะท ะฐะฟัะธะป, ะบะพะตัะพ ััะพัะฒะตัััะฒะฐ ะฝะฐ ะฟะฐะทะฐัะฝะธั ะบะพะฝัะตะฝััั.

- AU:ย ะัะตะท ะผะฐะน 2023 ะณ. ะฐะฒัััะฐะปะธะนัะบะธัะต ะฟัะพะดะฐะถะฑะธ ะฝะฐ ะดัะตะฑะฝะพ ัะต ัะฒะตะปะธัะธั ะฐ ั 0,7% ะฝะฐ ะผะตัะตัะฝะฐ ะฑะฐะทะฐ ะดะพ 35,52 ะผะปัะด. ะฐะฒัััะฐะปะธะนัะบะธ ะดะพะปะฐัะฐ, ะฒัะทััะฐะฝะพะฒัะฒะฐะนะบะธ ัะต ะพั ะฑะตะท ะฟัะพะผัะฝะฐ ะฟัะตะท ะฟัะตะดั ะพะดะฝะธั ะผะตัะตั ะธ ะปะตัะฝะพ ะฝะฐะดะผะธะฝะฐะฒะฐะนะบะธ ะบะพะฝัะตะฝัััะฝะธั ัะตะผะฟ ะฝะฐ ัะฐััะตะถ ะพั 0,1%. ะขะพะฒะฐ ะฑะตัะต ะฝะฐะน-ะฑััะทะพัะพ ัะฒะตะปะธัะตะฝะธะต ะฝะฐ ัััะณะพะฒะธััะฐ ะฝะฐ ะดัะตะฑะฝะพ ะพั ัะฝัะฐัะธ ะฝะฐัะฐะผ, ะบะพะตัะพ ะพััะฐะทัะฒะฐ ัััะพะนัะธะฒะพัััะฐ ะฝะฐ ะฟะพััะตะฑะธัะตะปัะบะธัะต ัะฐะทั ะพะดะธ, ััะน ะบะฐัะพ ะฟะพััะตะฑะธัะตะปะธัะต ัะต ะฒัะทะฟะพะปะทะฒะฐั ะฐ ะพั ะฟะพ-ะณะพะปะตะผะธ ะพั ะพะฑะธัะฐะนะฝะพัะพ ะฟัะพะผะพัะธะธ ะธ ัะฐะทะฟัะพะดะฐะถะฑะธ. ะะฐะน-ะผะฝะพะณะพ ะฝะฐัะฐัะฝะฐ ัััะณะพะฒะธััะฐ ะฝะฐ ะดัะตะฑะฝะพ ั ะดััะณะธ ััะพะบะธ (2,2% ัะฟััะผะพ 0,1% ะฟัะตะท ะฐะฟัะธะป), ัะปะตะดะฒะฐะฝะฐ ะพั ะบะฐัะตะฝะตัะฐ, ัะตััะพัะฐะฝัะธ ะธ ะทะฐะฒะตะดะตะฝะธั ะทะฐ ั ัะฐะฝะตะฝะต (1,4% ัะฟััะผะพ -0,2%), ัััะณะพะฒะธััะฐ ะฝะฐ ะดัะตะฑะฝะพ ั ะฑะธัะพะฒะธ ััะพะบะธ (0,6% ัะฟััะผะพ -0,9%) ะธ ัััะณะพะฒะธััะฐ ะฝะฐ ะดัะตะฑะฝะพ ั ั ัะฐะฝะธัะตะปะฝะธ ััะพะบะธ (0,3% ัะฟััะผะพ 0,2%). ะะฐ ัะฐะทะปะธะบะฐ ะพั ััั ะฟัะพะดะฐะถะฑะธัะต ัะฟะฐะดะฝะฐั ะฐ ะฒ ัััะณะพะฒะธััะฐ ั ะพะฑะปะตะบะปะพ, ัััะณะพะฒะธััะฐ ะฝะฐ ะดัะตะฑะฝะพ ั ะปะธัะฝะธ ะฒะตัะธ (-0,6% ัะฟััะผะพ 2,0%) ะธ ัะฝะธะฒะตััะฐะปะฝะธัะต ะผะฐะณะฐะทะธะฝะธ (-0,5% ัะฟััะผะพ 1,6%). ะัะพะดะฐะถะฑะธัะต ะฝะฐ ะดัะตะฑะฝะพ ะฝะฐัะฐัะฝะฐั ะฐ ะฒ ะฟะพะฒะตัะตัะพ ัะฐัะธ ะธ ัะตัะธัะพัะธะธ. ะะฐะน-ะณะพะปัะผะพ ัะฒะตะปะธัะตะฝะธะต ัะต ะฝะฐะฑะปัะดะฐะฒะฐ ะฒ ะกะตะฒะตัะฝะฐัะฐ ัะตัะธัะพัะธั (1,6%), ะบะพััะพ ะฒ ะผะพะผะตะฝัะฐ ะต ะฝะฐ ะฝะฐะน-ะฒะธัะพะบะพัะพ ัะธ ะฝะธะฒะพ. ะัะพะดะฐะถะฑะธัะต ัะฟะฐะดะฝะฐั ะฐ ัะฐะผะพ ะฒ ะขะฐัะผะฐะฝะธั, ะบัะดะตัะพ ัะต ะฟะพะฝะธะถะธั ะฐ ั 0,1%.

ย

ะะพะณะปะตะด ะฝะฐะฟัะตะด:

ะะฝะตั ะธะฝะฒะตััะธัะพัะธัะต ัััะฑะฒะฐ ะดะฐ ัะปะตะดัั ะทะฐ ัะปะตะดะฝะธัะต ะฒะฐะถะฝะธ ะดะฐะฝะฝะธ:

-ย CAD: ะะะ ะผ/ะผ ะธ ะฟัะพััะฒะฐะฝะต ะฝะฐ BOC ะทะฐ ะฑะธะทะฝะตั ะฟะตััะฟะตะบัะธะฒะธัะต.

- CHF: ะัะพะดะฐะถะฑะธ ะฝะฐ ะดัะตะฑะฝะพ ะณ/ะณ ะธ ะธะบะพะฝะพะผะธัะตัะบะธ ะฑะฐัะพะผะตััั ะฝะฐ KOF.

- CNY: PMI ะฒ ะฟัะพะธะทะฒะพะดััะฒะตะฝะธั ัะตะบัะพั ะธ PMI ะฒ ะฝะตะฟัะพะธะทะฒะพะดััะฒะตะฝะธั ัะตะบัะพั.

- AUD: ะัะตะดะธัะธ ะฒ ัะฐััะฝะธั ัะตะบัะพั ะผ/ะผ.

- JPY: ะขะพะบะธะพ: ะัะฝะพะฒะตะฝ ะธะฝะดะตะบั ะฝะฐ ะฟะพััะตะฑะธัะตะปัะบะธัะต ัะตะฝะธ ะณ/ะณ, ะ ะฐะฒะฝะธัะต ะฝะฐ ะฑะตะทัะฐะฑะพัะธัะฐ ะธ ะัะตะดะฒะฐัะธัะตะปะฝะพ ะฟัะพะผะธัะปะตะฝะพ ะฟัะพะธะทะฒะพะดััะฒะพ ะผ/ะผ, ะธย ะะฐะฟะพัะฒะฐะฝะต ะฝะฐ ัััะพะธัะตะปััะฒะพ ะฝะฐ ะถะธะปะธัะฐ ะณ/ะณ.

- NZD: ะะทัะฒะปะตะฝะธะต ะทะฐ ะฝะฐะผะตัะตะฝะธััะฐ ะฝะฐ RBNZ.

- USD: ะัะฝะพะฒะตะฝ ะธะฝะดะตะบั ะฝะฐ PCE ัะตะฝะธัะต ะผ/ะผ, ะะธัะฝะธ ะดะพั ะพะดะธ ะผ/ะผ, ะะธัะฝะธ ัะฐะทั ะพะดะธ ะผ/ะผ, ะงะธะบะฐะณัะบะธ PMI, ะ ะตะฒะธะทะธัะฐะฝ ะฟะพััะตะฑะธัะตะปัะบะธ ัะตะฝัะธะผะตะฝั ะฝะฐ UoM ะธ ะ ะตะฒะธะทะธัะฐะฝะธ ะธะฝัะปะฐัะธะพะฝะฝะธ ะพัะฐะบะฒะฐะฝะธั ะฝะฐ UoM.

- EUR: ะะตัะผะฐะฝัะบะธ ัะตะฝะธ ะฝะฐ ะฒะฝะพัะฐ ะผ/ะผ, ะะตัะผะฐะฝัะบะธ ะฟัะพะดะฐะถะฑะธ ะฝะฐ ะดัะตะฑะฝะพ ะผ/ะผ, ะคัะตะฝัะบะธ ะฟะพััะตะฑะธัะตะปัะบะธ ัะฐะทั ะพะดะธ ะผ/ะผ, ะคัะตะฝัะบะธ ะฟัะตะดะฒะฐัะธัะตะปะตะฝ ะธะฝะดะตะบั ะฝะฐ ะฟะพััะตะฑะธัะตะปัะบะธัะต ัะตะฝะธ ะผ/ะผ, ะัะพะผัะฝะฐ ะฒ ะฑะตะทัะฐะฑะพัะธัะฐัะฐ ะฒ ะะตัะผะฐะฝะธั, ะัะฐะปะธะฐะฝัะบะธ ะผะตัะตัะตะฝ ะฟัะพัะตะฝั ะฝะฐ ะฑะตะทัะฐะฑะพัะธัะฐ, ะััะทะฐ ะพัะตะฝะบะฐ ะฝะฐ ะะะฆ ะณ/ะณ, ะััะทะฐ ะพัะตะฝะบะฐ ะฝะฐ ะพัะฝะพะฒะฝะธั ะะะฆ ะณ/ะณ, ะะธะฒะพ ะฝะฐ ะฑะตะทัะฐะฑะพัะธัะฐ ะธ ะัะฐะปะธะฐะฝัะบะธ ะฐัะบัะธะพะฝ ะทะฐ 10-ะณะพะดะธัะฝะธ ะพะฑะปะธะณะฐัะธะธ.

- GBP: ะขะตะบััะฐ ัะผะตัะบะฐ, ะพะบะพะฝัะฐัะตะปะตะฝ ะะะ q/q, Nationwide HPI m/m ะธ ัะตะฒะธะทะธัะฐะฝะธ ะฑะธะทะฝะตั ะธะฝะฒะตััะธัะธะธ q/q.

ย

ะะะฎะงะะะ ะะะะะะขะะะ ะะ ะะะะะ ะ ะะ ะะะฆะะ ะ ะะะะะะะฆะะ:

ะะตะน ัะฐะบัะพัะธัะต ะฝะฐ ะฟะฐะทะฐัะฐ ะฝะฐ ะฐะบัะธะธ ะธ ะพะฑะปะธะณะฐัะธะธ ะฒ ะผะพะผะตะฝัะฐ ัะฐ:

- ะกะะฉ:ย ะกัะตะดะฝะธัั ะปะธั ะฒะตะฝ ะฟัะพัะตะฝั ะฟะพ 30-ะณะพะดะธัะฝะฐ ัะธะบัะธัะฐะฝะฐ ะธะฟะพัะตะบะฐ ัะต ะฟะพะฒะธัะธ ั ัะตัะธัะธ ะฑะฐะทะธัะฝะธ ะฟัะฝะบัะฐ ัะฟััะผะพ ะฟัะตะดั ะพะดะฝะฐัะฐ ัะตะดะผะธัะฐ ะดะพ 6,71% ะบัะผ 29 ัะฝะธ, ัะฟะพัะตะด ะฟัะพััะฒะฐะฝะต ะฝะฐ ะธะฟะพัะตัะฝะธั ะณะธะณะฐะฝั Freddie Mac ััะตะด ะบัะตะดะธัะพัะธัะต. ะ ะตะทัะปัะฐััั ะฟัะตะบััะฝะฐ ััะธัะตะดะผะธัะฝะฐ ัะตัะธั ะพั ะทะฐะณัะฑะธ ะธ ั ะดะพะฑะปะธะถะธ ะดะพ ัะตััะผะตัะตัะฝะธั ะฒััั ะพั 6,79 %, ะดะพััะธะณะฝะฐั ะฒ ะบัะฐั ะฝะฐ ะผะฐะน. ะัะตะดะธ ะณะพะดะธะฝะฐ 30-ะณะพะดะธัะฝะธัั ัะธะบัะธัะฐะฝ ะปะธั ะฒะตะฝ ะฟัะพัะตะฝั ะฟะพ ะธะฟะพัะตัะฝะธัะต ะบัะตะดะธัะธ ะฑะตัะต 5,7%. "ะะธั ะฒะธัะต ะฟะพ ะธะฟะพัะตัะฝะธัะต ะบัะตะดะธัะธ ัะต ะบะพะปะตะฑะฐัั ะฒ ะดะธะฐะฟะฐะทะพะฝะฐ ะพั 6% ะดะพ 7% ะฟะพะฒะตัะต ะพั ัะตัั ะผะตัะตัะฐ ะธ ะฒัะฟัะตะบะธ ะฟัะตะฟััััะฒะธััะฐ ะฟัะตะด ะดะพัััะฟะฝะพัััะฐ ะบัะฟัะฒะฐัะธัะต ะฝะฐ ะถะธะปะธัะฐ ัะต ะฟัะธัะฟะพัะพะฑะธั ะฐ ะธ ะพัะปะพะถะธั ะฐ ะฟัะพะดะฐะถะฑะธัะต ะฝะฐ ะฝะพะฒะธ ะถะธะปะธัะฐ," ะบะฐะทะฐ ะกะฐะผ ะฅะฐััั, ะณะปะฐะฒะตะฝ ะธะบะพะฝะพะผะธัั ะฒัะฒ Freddie Mac. ะธะทัะปะฐัะบะฐั ะฐ ะดะพ ะฝะฐะน-ะฒะธัะพะบะพัะพ ัะธ ะฝะธะฒะพ ะพั ะฟะพะฒะตัะต ะพั ะณะพะดะธะฝะฐ." "ะัะทััะฐะฝะพะฒัะฒะฐะฝะตัะพ ะฝะฐ ะฟัะพะดะฐะถะฑะธัะต ะฝะฐ ะฝะพะฒะธ ะถะธะปะธัะฐ ะฑะตัะต ะฟะพ-ัะธะปะฝะพ, ะพัะบะพะปะบะพัะพ ะฝะฐ ะฟะฐะทะฐัะฐ ะฝะฐ ะฟัะตะฟัะพะดะฐะถะฑะธ, ะฟะพัะฐะดะธ ะปะตะบะพัะพ ัะฒะตะปะธัะตะฝะธะต ะฝะฐ ะฟัะตะดะปะฐะณะฐะฝะตัะพ ะฝะฐ ะฝะพะฒะพ ัััะพะธัะตะปััะฒะพ. ะะพะดะพะฑัะตะฝะพัะพ ััััะตะฝะต ะดะพะฒะตะดะต ะดะพ ััะฐะฑะธะปะฝะธ ัะตะฝะธ, ะบะพะธัะพ ะฒะตัะต ะฝัะบะพะปะบะพ ะผะตัะตัะฐ ัะต ะฟะพะฒะธัะฐะฒะฐั."

- GE:ย ะะพั ะพะดะฝะพัััะฐ ะฝะฐ ะณะตัะผะฐะฝัะบะธัะต 10-ะณะพะดะธัะฝะธ ะพะฑะปะธะณะฐัะธะธ ัะต ะฟะพะฒะธัะธ ะดะพ 2,4%, ะฝะฐะน-ะฒะธัะพะบะพัะพ ะฝะธะฒะพ ะพั 22 ัะฝะธ, ะฟะพะดะบัะตะฟะตะฝะฐ ะพั ะฟะพ-ัะธะปะฝะธัะต ะพั ะพัะฐะบะฒะฐะฝะพัะพ ะดะฐะฝะฝะธ ะทะฐ ะธะฝัะปะฐัะธััะฐ ะฒ ะะตัะผะฐะฝะธั, ะบะพะธัะพ ะทะฐัะธะปะธั ะฐ ะพัะฐะบะฒะฐะฝะธััะฐ, ัะต ะะฒัะพะฟะตะนัะบะฐัะฐ ัะตะฝััะฐะปะฝะฐ ะฑะฐะฝะบะฐ ัะต ะฟัะพะดัะปะถะธ ะดะฐ ะฟะพะฒะธัะฐะฒะฐ ะปะธั ะฒะตะฝะธัะต ะฟัะพัะตะฝัะธ. ะะพัะปะตะดะฝะธัั ะดะพะบะปะฐะด ะฟะพะบะฐะทะฐ, ัะต ะฟะพััะตะฑะธัะตะปัะบะธัะต ัะตะฝะธ ะฒ ะะตัะผะฐะฝะธั ัะฐ ัะต ะฟะพะฒะธัะธะปะธ ั 6,4% ะฟัะตะท ัะฝะธ ัะฟััะผะพ ะณะพะดะธะฝะฐ ะฟะพ-ัะฐะฝะพ, ะฒ ััะฐะฒะฝะตะฝะธะต ั 6,1% ะฟัะตะท ะผะฐะน. ะัะฒะตะฝ ัะพะฒะฐ ะฑะฐะทะธัะฝะฐัะฐ ะธะฝัะปะฐัะธั ัะต ะฟะพะฒะธัะธ ะดะพ 5,8%, ะบะพะตัะพ ะต ะดะพััะฐ ะฝะฐะด ัะตะปัะฐ ะฝะฐ ัะตะฝััะฐะปะฝะฐัะฐ ะฑะฐะฝะบะฐ'ะพั 2%. ะ ัััะดะฐ ะฟัะตะดัะตะดะฐัะตะปัั ะฝะฐ ะะฆะ ะัะธััะธะฝ ะะฐะณะฐัะด ะพัะฝะพะฒะพ ะทะฐัะฒะธ, ัะต ะต ะผะฐะปะบะพ ะฒะตัะพััะฝะพ ัะตะฝััะฐะปะฝะฐัะฐ ะฑะฐะฝะบะฐ ะดะฐ ะดะพััะธะณะฝะต ะฒััั ะพะฒะธ ััะพะนะฝะพััะธ ะฝะฐ ะปะธั ะฒะตะฝะธัะต ะฟัะพัะตะฝัะธ ะฒ ะฑะปะธะทะบะพ ะฑัะดะตัะต, ะธ ะฟะพะดัะตััะฐ ะฒะฐะถะฝะพัััะฐ ะฝะฐ ะทะฐะฟะฐะทะฒะฐะฝะตัะพ ะฝะฐ ัะฒััะดะธั ะฐะฝะณะฐะถะธะผะตะฝั ะทะฐ ะฑะพัะฑะฐ ั ะธะฝัะปะฐัะธััะฐ. ะะฆะ ะฟะพะฒะธัะธ ะปะธั ะฒะตะฝะธัะต ะฟัะพัะตะฝัะธ ั ัะตะบะพัะดะฝะธัะต 400 ะฑะฐะทะธัะฝะธ ะฟัะฝะบัะฐะฝัะธ ะฟัะตะท ะธะทะผะธะฝะฐะปะฐัะฐ ะณะพะดะธะฝะฐ, ะบะฐัะพ ะฟัะตะท ัะปะธ ะธ ัะตะฟัะตะผะฒัะธ ัะต ะพัะฐะบะฒะฐ ะดะพะฟัะปะฝะธัะตะปะฝะพ ัะฒะตะปะธัะตะฝะธะต.

- ะกะะฉ:ย ะะพั ะพะดะฝะพัััะฐ ะฝะฐ 10-ะณะพะดะธัะฝะธัะต ะดััะถะฐะฒะฝะธ ัะตะฝะฝะธ ะบะฝะธะถะฐ ะฝะฐ ะกะะฉ ัะต ะฟะพะฒะธัะธ ะดะพ 3,8%, ะฝะฐะน-ะฒะธัะพะบะฐัะฐ ััะพะนะฝะพัั ะพั 22 ัะฝะธ, ัะปะตะด ะบะฐัะพ ะดะฐะฝะฝะธัะต ะฟะพะบะฐะทะฐั ะฐ, ัะต ะธะบะพะฝะพะผะธะบะฐัะฐ ะฝะฐ ะกะะฉ ะต ะฝะฐัะฐัะฝะฐะปะฐ ั 2% ะณะพะดะธัะฝะพ ะฟัะตะท ะฟััะฒะพัะพ ััะธะผะตัะตัะธะต, ะฝะฐะดะผะธะฝะฐะฒะฐะนะบะธ ะฟัะตะดะฒะฐัะธัะตะปะฝะธัะต ะพัะฐะบะฒะฐะฝะธั. ะะพัะปะตะดะฝะธัะต ะดะฐะฝะฝะธ ะฑัั ะฐ ัะตะฒะธะทะธัะฐะฝะธ ัะฟััะผะพ ะฟััะฒะพะฝะฐัะฐะปะฝะฐัะฐ ะพัะตะฝะบะฐ ะพั 1,1%, ะบะพะตัะพ ัะต ะดัะปะถะตัะต ะณะปะฐะฒะฝะพ ะฝะฐ ััะทะบะพัะพ ะฝะฐัะฐััะฒะฐะฝะต ะฝะฐ ะฟะพััะตะฑะธัะตะปัะบะธัะต ัะฐะทั ะพะดะธ, ะบะพะตัะพ ะต ะฝะฐะน-ะทะฝะฐัะธัะตะปะฝะพัะพ ัะฒะตะปะธัะตะฝะธะต ะพั ะดะฒะต ะณะพะดะธะฝะธ ะฝะฐัะฐะผ. ะะพ-ัะธะปะฝะธัะต ะพั ะพัะฐะบะฒะฐะฝะพัะพ ะดะฐะฝะฝะธ ะทะฐัะธะปะธั ะฐ ะพัะฐะบะฒะฐะฝะธััะฐ, ัะต ะคะตะดะตัะฐะปะฝะธัั ัะตะทะตัะฒ ัะต ะฟัะพะดัะปะถะธ ะดะฐ ะฟะพะฒะธัะฐะฒะฐ ะปะธั ะฒะตะฝะธัะต ะฟัะพัะตะฝัะธ, ะทะฐ ะดะฐ ัะต ะฑะพัะธ ั ะธะฝัะปะฐัะธััะฐ. ะัะตะดัะตะดะฐัะตะปัั ะฝะฐ ะคะตะดะตัะฐะปะฝะธั ัะตะทะตัะฒ ะะถะตัะพะผ ะะฐััะป ะฝะตะพัะดะฐะฒะฝะฐ ะฟะพัะฒััะดะธ, ัะต ะปะธั ะฒะตะฝะธัะต ะฟัะพัะตะฝัะธ ัะต ะฟัะพะดัะปะถะฐั ะดะฐ ัะต ะฟะพะฒะธัะฐะฒะฐั, ะธ ะฝะต ะธะทะบะปััะธ ะฒัะทะผะพะถะฝะพัััะฐ ะทะฐ ะฟะพัะปะตะดะพะฒะฐัะตะปะฝะธ ะฟะพะฒะธัะตะฝะธั. ะขะพะน ะพะฑะฐัะต ัััะพ ัะฐะบะฐ ัะฟะพะผะตะฝะฐ, ัะต ัะตัะตัะธััะฐ ะฒ ะกะะฉ ะฝะต ะต ะฝะฐะน-ะฒะตัะพััะฝะธัั ััะตะฝะฐัะธะน. ะกะตะณะฐ ะธะฝะฒะตััะธัะพัะธัะต ะพัะฐะบะฒะฐั ะดะฐะฝะฝะธัะต ะทะฐ ะธะฝัะปะฐัะธััะฐ ะฝะฐ ัะฐะทั ะพะดะธัะต ะทะฐ ะปะธัะฝะพ ะฟะพััะตะฑะปะตะฝะธะต ะทะฐ ะผะฐะน ะดะฐ ะฑัะดะฐั ะฟัะฑะปะธะบัะฒะฐะฝะธ ะฒ ะฟะตััะบ.

- ะกะะฉ:ย ะคัััััะธัะต ะฝะฐ ะฐะผะตัะธะบะฐะฝัะบะธัะต ะฐะบัะธะธ ัะต ะฟะพะฒะธัะธั ะฐ ะฒ ัะตัะฒััััะบ, ะบะฐัะพ Dow ัะต ะฟะพะฒะธัะธ ั 0,2%, S&P 500 - ั 0,3%, ะฐ Nasdaq 100 - ั 0,4%, ะบะฐัะพ ะบะพัะฟะพัะฐัะธะฒะฝะธัะต ัะตะทัะปัะฐัะธ ะฟะพะฒะธัะธั ะฐ ะฝะฐัััะพะตะฝะธััะฐ ะฝะฐ ะธะฝะฒะตััะธัะพัะธัะต. ะะบัะธะธัะต ะฝะฐ Micron Technology ะฟะพัะบัะฟะฝะฐั ะฐ ั 3% ะฒ ะฟัะตะดะฒะฐัะธัะตะปะฝะฐัะฐ ะฟะฐะทะฐัะฝะฐ ัััะณะพะฒะธั, ัะปะตะด ะบะฐัะพ ะฟัะพะณะฝะพะทะฐัะฐ ะทะฐ ะฟัะธั ะพะดะธัะต ะฝะฐ ะบะพะผะฟะฐะฝะธััะฐ ะฝะฐะดั ะฒััะปะธ ะพัะฐะบะฒะฐะฝะธััะฐ. ะะฐ ะทะตะปะตะฝะพ ะฑะต ะธ ะฑะฐะฝะบะพะฒะธัั ัะตะบัะพั, ะบะฐัะพ Bank of America, Wells Fargo, Morgan Stanley ะธ JPMorgan ะดะพะฑะฐะฒะธั ะฐ ะฟะพ 1 ะปะตะฒ, ัะปะตะด ะบะฐัะพ 23-ัะต ะฝะฐะน-ะณะพะปะตะผะธ ะฑะฐะฝะบะธ ะฟัะตะผะธะฝะฐั ะฐ ััะฟะตัะฝะพ ะณะพะดะธัะฝะธั ัััะตั ัะตัั ะฝะฐ ะคะตะด ะธ ัะฐ ะดะพะฑัะต ะฟะพะทะธัะธะพะฝะธัะฐะฝะธ ะดะฐ ะธะทะดััะถะฐั ะฝะฐ ะดัะปะฑะพะบะฐ ัะตัะตัะธั. %ะณะพัะต. ะะตะถะดัะฒัะตะผะตะฝะฝะพ ััะตะนะดััะธัะต ะฟัะพะดัะปะถะธั ะฐ ะดะฐ ะฟัะตัะตะฝัะฒะฐั ะฟัะธะทะฝะฐัะธัะต, ัะต ะธะบะพะฝะพะผะธะบะฐัะฐ ะฝะฐ ะกะะฉ ะพััะฐะฒะฐ ัะธะปะฝะฐ ะธ ะปะธั ะฒะตะฝะธัะต ะฟัะพัะตะฝัะธ ัะต ะฟัะพะดัะปะถะฐั ะดะฐ ัะต ะฟะพะฒะธัะฐะฒะฐั. ะัะตะดัะตะดะฐัะตะปัั ะฝะฐ ะคะตะดะตัะฐะปะฝะธั ัะตะทะตัะฒ ะะถะตัะพะผ ะะฐััะป ะฟะพะฒัะพัะธ ะดะฝะตั ะฝะฐ ะบะพะฝัะตัะตะฝัะธั ะฝะฐ ะะฐะฝะบะฐัะฐ ะฝะฐ ะัะฟะฐะฝะธั, ัะต ะต ะฝะตะพะฑั ะพะดะธะผะพ ะพัะต ะตะดะฝะพ ะฟะพะฒะธัะตะฝะธะต ะฝะฐ ัะฐะทั ะพะดะธัะต ะฟะพ ะทะฐะตะผะธัะต ะฟัะตะท ัะฐะทะธ ะณะพะดะธะฝะฐ, ะทะฐัะธะปะฒะฐะนะบะธ ะฟะพัะปะฐะฝะธััะฐ ะพั ะฒัะตัะฐัะฝะธั ัะพััะผ ะฝะฐ ะะฆะ ะธ ะพั ะะพะฝะณัะตัะฐ ะฝะฐ ะกะะฉ ะผะธะฝะฐะปะฐัะฐ ัะตะดะผะธัะฐ.

- SW:ย ะ ะธะบัะฑะฐะฝะบ ะฟะพะฒะธัะธ ะพัะฝะพะฒะฝะธั ัะธ ะปะธั ะฒะตะฝ ะฟัะพัะตะฝั ั 25 ะฑะฐะทะธัะฝะธ ัะพัะบะธ ะดะพ 3,75% ะฝะฐ 29 ัะฝะธ 2023 ะณ., ะบะพะตัะพ ะต ัะตะดะผะพัะพ ั ะฟะพัะตะดะฝะพ ะฟะพะฒะธัะตะฝะธะต, ะบะฐัะพ ัะฟะพัะตะด ะพัะฐะบะฒะฐะฝะธััะฐ ัะปะฐัะฝะฐ ัะฐะทั ะพะดะธัะต ะฟะพ ะทะฐะตะผะธัะต ะดะพ ะฝะพะฒะธ ะฒััั ะพะฒะต ะทะฐ 2008 ะณ. ะะพะปะธัะธัะธัะต ัะฒััะดัั, ัะต ะธะฝัะปะฐัะธััะฐ ะฝะฐะผะฐะปัะฒะฐ, ะฝะพ ะพััะฐะฒะฐ ัะฒััะดะต ะฒะธัะพะบะฐ, ะฟะพัะฐะดะธ ะบะพะตัะพ ะฟะฐัะธัะฝะฐัะฐ ะฟะพะปะธัะธะบะฐ ัััะฑะฒะฐ ะดะฐ ะฑัะดะต ะดะพะฟัะปะฝะธัะตะปะฝะพ ะทะฐััะณะฐะฝะฐ, ะบะฐัะพ ะฟัะตะท ัะฐะทะธ ะณะพะดะธะฝะฐ ัะต ะพัะฐะบะฒะฐ ะฟะพะฝะต ะพัะต ะตะดะฝะพ ะฟะพะฒะธัะตะฝะธะต ะฝะฐ ะปะธั ะฒะตะฝะธั ะฟัะพัะตะฝั. ะกะตะณะฐ ัะตะฝััะฐะปะฝะฐัะฐ ะฑะฐะฝะบะฐ ะพัะฐะบะฒะฐ ััะตะดะฝะธัะต ะปะธั ะฒะตะฝะธ ะฟัะพัะตะฝัะธ ะดะฐ ะดะพััะธะณะฝะฐั 3,75% ะฟัะตะท ััะตัะพัะพ ััะธะผะตัะตัะธะต ะฝะฐ 2023 ะณ. ัะฟััะผะพ ะฟัะพะณะฝะพะทะธัะฐะฝะธัะต ะฟัะตะดะธ ัะพะฒะฐ 3,6%; 4,05% ะฟัะตะท ะฒัะพัะพัะพ ััะธะผะตัะตัะธะต ะฝะฐ 2024 ะณ. (ัะฟััะผะพ 3,65%); ะธ 4,05% ะฟัะตะท ะฒัะพัะพัะพ ััะธะผะตัะตัะธะต ะฝะฐ 2025 ะณ. ( 3,75% ะฟัะตะท ะฒัะพัะพัะพ ััะธะผะตัะตัะธะต ะฝะฐ 2026 ะณ.). ะัะพะณะฝะพะทะฐัะฐ ะทะฐ ะธะฝัะปะฐัะธััะฐ ะทะฐ 2023 ะณ. ะพััะฐะฒะฐ ะฝะตะฟัะพะผะตะฝะตะฝะฐ - 8,9%, ะฝะพ ะต ัะตะฒะธะทะธัะฐะฝะฐ ะฝะฐะณะพัะต ะทะฐ 2024 ะณ. (4,3% ัะฟััะผะพ 4%). ะะบะพะฝะพะผะธะบะฐัะฐ ัะต ัะฒะธ ะผะฐะปะบะพ ะฟะพ-ัะปะฐะฑะพ ะฟัะตะท ัะฐะทะธ ะณะพะดะธะฝะฐ (-0,5% ัะฟััะผะพ -0,7%), ะฝะพ ะฟัะตะท ัะปะตะดะฒะฐัะฐัะฐ ะณะพะดะธะฝะฐ ัะต ะฑัะดะต ะฒ ะทะฐััะพะน. ะัะฒะตะฝ ัะพะฒะฐ ัะตะฝััะฐะปะฝะฐัะฐ ะฑะฐะฝะบะฐ ัะฐะทัะธัะธ ะฟัะพะดะฐะถะฑะธัะต ะฝะฐ ะดััะถะฐะฒะฝะธ ะพะฑะปะธะณะฐัะธะธ ะพั 3,5 ะผะปัะด. ัะฒะตะดัะบะธ ะบัะพะฝะธ ะฝะฐ 5 ะผะปัะด. ัะฒะตะดัะบะธ ะบัะพะฝะธ ั ัะตะป ะดะฐ ะฝะฐััััะธ ะฟะพ-ัะธะปะฝะฐัะฐ ะบัะพะฝะฐ ะธ ะดะฐ ะฟะพะดะพะฑัะธ ัะฟะพัะพะฑะฝะพัััะฐ ัะธ ะดะฐ ะฝะฐะผะฐะปัะฒะฐ ะธะฝัะปะฐัะธััะฐ.

ย

ะะพะดะตัะธ ะฟะฐะทะฐัะฝะธ ัะตะบัะพัะธ:

-ย ะกะธะปะฝะธ ัะตะบัะพัะธ:ย ะคะธะฝะฐะฝัะพะฒะธ ะฟัะพะดัะบัะธ, ะะฐัะตัะธะฐะปะธ, ะัะพะผะธัะปะตะฝะธ ะฟัะตะดะฟัะธััะธั, ะะดัะฐะฒะตะพะฟะฐะทะฒะฐะฝะต.

-ย ะกะปะฐะฑะธย ัะตะบัะพัะธ:ย ะะพััะตะฑะธัะตะปัะบะธ ัะบะพะฑะธ, ะะพะผัะฝะธะบะฐัะธะพะฝะฝะธ ััะปัะณะธ, ะะธัะบัะตัะธะพะฝะฝะธ ะฟะพััะตะฑะธัะตะปัะบะธ ััะพะบะธ, ะะฝัะพัะผะฐัะธะพะฝะฝะธ ัะตั ะฝะพะปะพะณะธะธ.

ย

ะัะฝะพะฒะฝะธ ะดะฒะธะถะตัะธ ัะธะปะธ ะฝะฐ ะฒะฐะปััะฝะธั ะธ ััะพะบะพะฒะธั ะฟะฐะทะฐั:ย

ะะพะธ ัะฐ ะพัะฝะพะฒะฝะธัะต ัะฐะบัะพัะธ ะฝะฐ ะฒะฐะปััะฝะธั ะธ ััะพะบะพะฒะธั ะฟะฐะทะฐั ะฒ ะผะพะผะตะฝัะฐ:

- EUR:ย ะะฒัะพัะพ ัะต ะทะฐะดััะถะฐ ะฝะฐ ะฝะธะฒะพ ะพั 1,09 USD, ะฑะปะธะทะพ ะดะพ ัะตัััะตะดะผะธัะฝะธั ะฒััั ะพั 1,1 USD, ะดะพััะธะณะฝะฐั ะฝะฐ 22 ัะฝะธ, ััะน ะบะฐัะพ ะธะฝะฒะตััะธัะพัะธัะต ะฐะฝะฐะปะธะทะธัะฐั ะฐ ัะผะตัะตะฝะธัะต ะดะฐะฝะฝะธ ะทะฐ ะธะฝะดะตะบัะฐ ะฝะฐ ะฟะพััะตะฑะธัะตะปัะบะธัะต ัะตะฝะธ ะพั ะฝะฐะน-ะณะพะปัะผะฐัะฐ ะตะฒัะพะฟะตะนัะบะฐ ะธะบะพะฝะพะผะธะบะฐ ะฟัะตะดะธ ะฟัะฑะปะธะบัะฒะฐะฝะตัะพ ะฝะฐ ะดะฐะฝะฝะธัะต ะทะฐ ะตะฒัะพะทะพะฝะฐัะฐ ะฒ ะฟะตััะบ. ะะฝัะปะฐัะธััะฐ ะฒ ะะตัะผะฐะฝะธั ัะต ััะบะพัะธ ะดะพ 6,4% ะฟัะตะท ัะฝะธ ะพั 14-ะผะตัะตัะฝะพ ะดัะฝะพ ะฟัะตะท ะผะฐะน, ะดะพะบะฐัะพ ะฟะพััะตะฑะธัะตะปัะบะธัะต ัะตะฝะธ ะฒ ะัะฐะปะธั ะธ ะัะฟะฐะฝะธั ัะต ะฟะพะฒะธัะธั ะฐ ะฟะพ-ะฑะฐะฒะฝะพ. ะัะฟัะตะบะธ ัะพะฒะฐ ะฑะฐะทะธัะฝะฐัะฐ ะธะฝัะปะฐัะธั ะฒ ัะตะทะธ ัััะฐะฝะธ ะพััะฐะฒะฐ ัะฟะพัะธัะพ ะฒะธัะพะบะฐ. ะกััะตะฒัะตะผะตะฝะฝะพ ะธะฝะฒะตััะธัะพัะธัะต ะฟัะพะดัะปะถะฐะฒะฐั ะดะฐ ัะฐ ะทะฐะณัะธะถะตะฝะธ ะทะฐ ะฟะพัะตะฝัะธะฐะปะฝะพัะพ ะฒัะทะดะตะนััะฒะธะต ะฝะฐ ะฑะตะทะฟัะตัะตะดะตะฝัะฝะพัะพ ะทะฐััะณะฐะฝะต ะฝะฐ ะบะพะปะฐะฝะธัะต ะพั ัััะฐะฝะฐ ะฝะฐ ะะฒัะพะฟะตะนัะบะฐัะฐ ัะตะฝััะฐะปะฝะฐ ะฑะฐะฝะบะฐ, ะบะพะตัะพ ะผะพะถะต ะดะฐ ัะปะฐัะฝะต ัะตะณะธะพะฝะฐ ะบัะผ ัะตัะตัะธั. ะัะฐะบะฒะฐ ัะต ะะฆะ ะดะฐ ะฟะพะฒะธัะธ ะปะธั ะฒะตะฝะธัะต ะฟัะพัะตะฝัะธ ะดะฒะฐ ะฟััะธ ะฟัะตะท ัะปะธ ะธ ัะตะฟัะตะผะฒัะธ. ะัะตะดัะตะดะฐัะตะปัั ะฝะฐ ะะฒัะพะฟะตะนัะบะฐัะฐ ัะตะฝััะฐะปะฝะฐ ะฑะฐะฝะบะฐ ะัะธััะธะฝ ะะฐะณะฐัะด ะทะฐัะฒะธ ะฒ ัััะดะฐ, ัะต ะฟะพะปะธัะธัะธัะต ะฝะต ัะฐ ะฒะธะดะตะปะธ ะดะพััะฐัััะฝะพ ะดะพะบะฐะทะฐัะตะปััะฒะฐ ะทะฐ ัััะพะนัะธะฒ ัะฟะฐะด ะฝะฐ ะฑะฐะทะธัะฝะฐัะฐ ะธะฝัะปะฐัะธั.

- JPY:ย ะะตะฝะฐัะฐ ะพััะปะฐะฑะฝะฐ ะฝะฐะด 144 ะทะฐ ะดะพะปะฐั ะทะฐ ะฟััะฒะธ ะฟัั ะพั ะฝะฐัะฐะปะพัะพ ะฝะฐ ะฝะพะตะผะฒัะธ, ะฟัะธะฑะปะธะถะฐะฒะฐะนะบะธ ัะต ะดะพ ะบะปััะพะฒะพัะพ ะฝะธะฒะพ ะพั 145, ะบะพะตัะพ ะฝะฐะบะฐัะฐ ัะฟะพะฝัะบะธัะต ะฒะปะฐััะธ ะดะฐ ัะต ะฝะฐะผะตััั ะฝะฐ ะฒะฐะปััะฝะธัะต ะฟะฐะทะฐัะธ ะฟัะตะท ัะตะฟัะตะผะฒัะธ ะธ ะพะบัะพะผะฒัะธ ะผะธะฝะฐะปะฐัะฐ ะณะพะดะธะฝะฐ. ะะธััะธัะต ะฟะฐัะธัะฝะธ ัะปัะถะธัะตะปะธ ะฝะฐ ัััะฐะฝะฐัะฐ'ะทะฐะฟะพัะฝะฐั ะฐ ะดะฐ ะฟัะตะดัะฟัะตะถะดะฐะฒะฐั ััะตัั ัะตะทะบะธั ัะฟะฐะด ะฝะฐ ัะต ะนะตะฝะฐ, ะบะฐัะพ ะทะฐัะฒะธั ะฐ, ัะต ะฝะฐะฑะปัะดะฐะฒะฐั ะฟะฐะทะฐัะฐ ะพัะฑะปะธะทะพ ะธ ัะต ัะตะฐะณะธัะฐั ะฐะดะตะบะฒะฐัะฝะพ, ะฐะบะพ ะฒะพะปะฐัะธะปะฝะพัััะฐ ััะฐะฝะต ะฟัะตะบะพะผะตัะฝะฐ. ะะตะฝะฐัะฐ ะพััะปะฐะฑะฝะฐ, ััะน ะบะฐัะพ ัะฟัะฐะฒะธัะตะปัั ะฝะฐ ะฏะฟะพะฝัะบะฐัะฐ ัะตะฝััะฐะปะฝะฐ ะฑะฐะฝะบะฐ ะะฐะทัะพ ะฃะตะดะฐ ะพัะฝะพะฒะพ ะทะฐัะฒะธ, ัะต "ะฒัะต ะพัะต ะธะผะฐ ะบะฐะบะฒะพ ะดะฐ ัะต ะฝะฐะฟัะฐะฒะธ" ะทะฐ ะฟะพััะธะณะฐะฝะต ะฝะฐ 2% ะธะฝัะปะฐัะธั ะธ ะฐะดะตะบะฒะฐัะตะฝ ัััั ะฝะฐ ะทะฐะฟะปะฐัะธัะต. ะขะพะฒะฐ ะต ะฒ ััะทัะบ ะบะพะฝััะฐัั ั ะดััะณะธ ะณะพะปะตะผะธ ัะตะฝััะฐะปะฝะธ ะฑะฐะฝะบะธ, ะบะฐัะพ ะคะตะดะตัะฐะปะฝะธัั ัะตะทะตัะฒ, ะะฒัะพะฟะตะนัะบะฐัะฐ ัะตะฝััะฐะปะฝะฐ ะฑะฐะฝะบะฐ ะธ ะะฝะณะปะธะนัะบะฐัะฐ ัะตะฝััะฐะปะฝะฐ ะฑะฐะฝะบะฐ ัะธะณะฝะฐะปะธะทะธัะฐั ะทะฐ ะฟะพ-ะฝะฐัะฐัััะฝะธ ะฟะพะฒะธัะตะฝะธั ะฝะฐ ะปะธั ะฒะตะฝะธัะต ะฟัะพัะตะฝัะธ ะฟัะตะท ัะฐะทะธ ะณะพะดะธะฝะฐ.

- ะะะ:ย ะคัััััะธัะต ะฒััั ั ะฟัะธัะพะดะฝะธั ะณะฐะท ะฒ ะกะะฉ ัะต ะบะพะปะตะฑะฐะตั ะฐ ะฒ ะดะธะฐะฟะฐะทะพะฝะฐ ะพั 0,5 ะดะพะปะฐัะฐ, ะบะฐัะพ ะฒ ะบัะฐั ะฝะฐ ัะฝะธ ัะต ัััะฐะฝะพะฒะธั ะฐ ะฝะฐ ะฝะธะฒะพ ะพั ะพะบะพะปะพ 2,7 ะดะพะปะฐัะฐ/MMBtu. ะฆะตะฝะธัะต ัะต ะฟะพะฒะธัะธั ะฐ ั ะฑะปะธะทะพ 15% ะทะฐ ะผะตัะตัะฐ, ัะฒะตะปะธัะฐะฒะฐะนะบะธ ััััะฐ ะทะฐ ะฒัะพัะพัะพ ััะธะผะตัะตัะธะต ะดะพ ะฑะปะธะทะพ 22%, ะธ ัะต ะพัะฐะบะฒะฐ ะดะฐ ะฟัะพะดัะปะถะฐั ะดะฐ ัะต ัะฒะตะปะธัะฐะฒะฐั ะฟัะตะท ะปััะพัะพ ะฟะพัะฐะดะธ ะปะตะบะธั ัะฟะฐะด ะฒ ะฟัะพะธะทะฒะพะดััะฒะพัะพ ะธ ะพัะฐะบะฒะฐะฝะพัะพ ะฝะฐัะฐััะฒะฐะฝะต ะฝะฐ ััััะตะฝะตัะพ ะฝะฐ ะบะปะธะผะฐัะธัะธ, ะบะพะตัะพ ัะต ะดะพะฒะตะดะต ะดะพ ะฟะพ-ะณะพะปัะผะพ ะฟะพััะตะฑะปะตะฝะธะต ะฝะฐ ะฟัะธัะพะดะตะฝ ะณะฐะท ะฒ ัะตะบัะพัะฐ ะฝะฐ ะตะปะตะบััะพะตะฝะตัะณะธััะฐ, ัะฟะพัะตะด EIA. ะัะฟัะตะบะธ ัะพะฒะฐ ัะตะฝะธัะต ะฝะฐ ะฟัะธัะพะดะฝะธั ะณะฐะท ะฒัะต ะพัะต ะพััะฐะฒะฐั ะฟัะธะฑะปะธะทะธัะตะปะฝะพ ััะธ ะฟััะธ ะฟะพ-ะฝะธัะบะธ ะพั ะฝะธะฒะฐัะฐ, ะฝะฐะฑะปัะดะฐะฒะฐะฝะธ ะฟัะตะท ัะฝะธ ะผะธะฝะฐะปะฐัะฐ ะณะพะดะธะฝะฐ, ะฝะฐ ัะพะฝะฐ ะฝะฐ ัะฒะตะปะธัะตะฝะพัะพ ะฟัะตะดะปะฐะณะฐะฝะต ะฒ ะกะะฉ, ะฒะบะปััะธัะตะปะฝะพ ะฒัะทะพะฑะฝะพะฒัะฒะฐะฝะตัะพ ะฝะฐ ะดะตะนะฝะพัััะฐ ะฝะฐ ััะพััะถะตะฝะธะตัะพ ะทะฐ ะธะทะฝะพั ะฝะฐ ะฒัะตัะฝะตะฝ ะฟัะธัะพะดะตะฝ ะณะฐะท Freeport, ะผะตะบะฐัะฐ ะทะธะผะฐ, ะฝะฐะฑะปัะดะฐะฒะฐะฝะฐ ะฒ ะกะตะฒะตัะฝะพัะพ ะฟะพะปัะบัะปะฑะพ ะฟัะตะท 2022โ23 ะณ., ะธ ะณะพะปะตะผะธัะต ะทะฐะฟะฐัะธ ะฒ ะะฒัะพะฟะฐ.

- ะะะคะข:ย ะคัััััะธัะต ะฝะฐ ัััะพะฒะธั ะฟะตััะพะป ัะพัั ะัะตะฝั ะฟะพัะบัะฟะฝะฐั ะฐ ะพัะฝะพะฒะพ ะฝะฐะด ะณัะฐะฝะธัะฐัะฐ ะพั 74 ะดะพะปะฐัะฐ ะทะฐ ะฑะฐัะตะป ะฒ ัะตัะฒััััะบ, ะฒะพะดะตะฝะธ ะพั ะฟะพ-ะณะพะปัะผ ะพั ะพัะฐะบะฒะฐะฝะธั ัะฟะฐะด ะฝะฐ ะทะฐะฟะฐัะธัะต ะฒ ะกะะฉ. ะะฝะฒะตััะธัะพัะธัะต ะตะดะฝะพะฒัะตะผะตะฝะฝะพ ะพัะตะฝะธั ะฐ ะฟะพัะตะฝัะธะฐะปะฝะพัะพ ะฒัะทะดะตะนััะฒะธะต ะฝะฐ ะฟัะตะดััะพััะพัะพ ะฟะพะฒะธัะฐะฒะฐะฝะต ะฝะฐ ะปะธั ะฒะตะฝะธัะต ะฟัะพัะตะฝัะธ ะฒััั ั ัะฒะตัะพะฒะฝะธั ะธะบะพะฝะพะผะธัะตัะบะธ ัะฐััะตะถ ะธ ััััะตะฝะตัะพ ะฝะฐ ะณะพัะธะฒะฐ. ะะพัะปะตะดะฝะธัั ะดะพะบะปะฐะด ะฝะฐ ะะดะผะธะฝะธัััะฐัะธััะฐ ะทะฐ ะตะฝะตัะณะธะนะฝะฐ ะธะฝัะพัะผะฐัะธั'ัะฐะทะบัะธ ะทะฝะฐัะธัะตะปะตะฝ ัะฟะฐะด ะพั 9,6 ะผะปะฝ. ะฑะฐัะตะปะฐ ะฒ ะทะฐะฟะฐัะธัะต ะพั ัััะพะฒ ะฟะตััะพะป ะฟัะตะท ะผะธะฝะฐะปะฐัะฐ ัะตะดะผะธัะฐ, ะฝะฐะดะผะธะฝะฐะฒะฐะนะบะธ ะฟะฐะทะฐัะฝะธัะต ะฟัะพะณะฝะพะทะธ ะทะฐ ะฝะฐะผะฐะปะตะฝะธะต ั 1,8 ะผะปะฝ. ะฑะฐัะตะปะฐ. ะัะฒะตะฝ ัะพะฒะฐ ะฟะพะปะพะถะธัะตะปะฝะฐัะฐ ัะตะฒะธะทะธั ะฝะฐ ัะฐััะตะถะฐ ะฝะฐ ะะะ ะฝะฐ ะกะะฉ ะฟัะตะท ะฟััะฒะพัะพ ััะธะผะตัะตัะธะต ะฟะพะดะบัะตะฟะธ ะฐะฝะณะฐะถะธะผะตะฝัะฐ ะฝะฐ ะคะตะดะตัะฐะปะฝะธั ัะตะทะตัะฒ' ะดะฐ ะฟะพะฒะธัะฐะฒะฐ ะปะธั ะฒะตะฝะธัะต ะฟัะพัะตะฝัะธ ะบะฐัะพ ะผััะบะฐ ััะตัั ะธะฝัะปะฐัะธััะฐ. ะะพ-ัะฐะฝะพ ัะฐะทะธ ัะตะดะผะธัะฐ ะปะธะดะตัะธัะต ะฝะฐ ะพัะฝะพะฒะฝะธัะต ัะตะฝััะฐะปะฝะธ ะฑะฐะฝะบะธ ะฟะพะดัะตััะฐั ะฐ ะฝะตะพะฑั ะพะดะธะผะพัััะฐ ะพั ะฟะพ-ะฝะฐัะฐัััะฝะพ ะทะฐััะณะฐะฝะต ะฝะฐ ะฟะพะปะธัะธะบะฐัะฐ ะฟัะตะท ัะปะตะดะฒะฐัะธัะต ะผะตัะตัะธ, ะทะฐ ะดะฐ ัะต ัะฟัะฐะฒะธ ั ัััะพะนัะธะฒะธั ะธะฝัะปะฐัะธะพะฝะตะฝ ะฝะฐัะธัะบ.

ย

ะฅะะ ะขะ ะะ ะะะะฏ:

ะคัััััะธัะต ะฝะฐ ัััะพะฒะธั ะฟะตััะพะป WTI ัะต ะฟะพะฒะธัะธั ะฐ ะฝะฐะด 70 ะดะพะปะฐัะฐ ะทะฐ ะฑะฐัะตะป ะฒ ัะตัะฒััััะบ, ััะน ะบะฐัะพ ะธะฝะฒะตััะธัะพัะธัะต ะพัะตะฝะธั ะฐ ะฟะพ-ะณะพะปัะผะพัะพ ะพั ะพัะฐะบะฒะฐะฝะพัะพ ะฝะฐะผะฐะปะตะฝะธะต ะฝะฐ ะทะฐะฟะฐัะธัะต ะฒ ะกะะฉ ะธ ะฟัะตัะตะฝะธั ะฐ ะฒะปะธัะฝะธะตัะพ ะฝะฐ ะฟะพะฒะธัะฐะฒะฐะฝะตัะพ ะฝะฐ ะปะธั ะฒะตะฝะธัะต ะฟัะพัะตะฝัะธ ะฒััั ั ะณะปะพะฑะฐะปะฝะธั ัะฐััะตะถ ะธ ััััะตะฝะตัะพ ะฝะฐ ะณะพัะธะฒะฐ. ะะพัะปะตะดะฝะธัั ะดะพะบะปะฐะด ะฝะฐ ะะดะผะธะฝะธัััะฐัะธััะฐ ะทะฐ ะตะฝะตัะณะธะนะฝะฐ ะธะฝัะพัะผะฐัะธั (EIA) ัะฐะทะบัะธ ะทะฝะฐัะธัะตะปะตะฝ ัะฟะฐะด ะพั 9,6 ะผะปะฝ. ะฑะฐัะตะปะฐ ะฒ ะทะฐะฟะฐัะธัะต ะพั ัััะพะฒ ะฟะตััะพะป ะฟัะตะท ะผะธะฝะฐะปะฐัะฐ ัะตะดะผะธัะฐ, ะฝะฐะดะผะธะฝะฐะฒะฐะนะบะธ ะฟะฐะทะฐัะฝะธัะต ะพัะฐะบะฒะฐะฝะธั ะทะฐ ะฝะฐะผะฐะปะตะฝะธะต ั 1,8 ะผะปะฝ. ะฑะฐัะตะปะฐ. ะัะฒะตะฝ ัะพะฒะฐ ะฟะพะปะพะถะธัะตะปะฝะฐัะฐ ัะตะฒะธะทะธั ะฝะฐ ัะฐััะตะถะฐ ะฝะฐ ะะะ ะฝะฐ ะกะะฉ ะฟัะตะท ะฟััะฒะพัะพ ััะธะผะตัะตัะธะต ะดะพะฟัะปะฝะธัะตะปะฝะพ ะทะฐัะธะปะธ ะพัะฐะบะฒะฐะฝะธััะฐ ะทะฐ ะฟัะพะดัะปะถะฐะฒะฐะฝะต ะฝะฐ ะฟะพะฒะธัะฐะฒะฐะฝะตัะพ ะฝะฐ ะปะธั ะฒะตะฝะธัะต ะฟัะพัะตะฝัะธ ะพั ัััะฐะฝะฐ ะฝะฐ ะคะตะดะตัะฐะปะฝะธั ัะตะทะตัะฒ ั ัะตะป ะบะพะฝััะพะปะธัะฐะฝะต ะฝะฐ ะธะฝัะปะฐัะธััะฐ. ะฒ ัััะดะฐ ะปะธะดะตัะธัะต ะฝะฐ ะพัะฝะพะฒะฝะธัะต ัะตะฝััะฐะปะฝะธ ะฑะฐะฝะบะธ ะฒ ัะฒะตัะฐ' ะฟะพัะฒััะดะธั ะฐ ัะฑะตะถะดะตะฝะธะตัะพ ัะธ, ัะต ะฟัะตะท ัะปะตะดะฒะฐัะธัะต ะผะตัะตัะธ ัะต ะฑัะดะต ะฝะตะพะฑั ะพะดะธะผะพ ะฟะพ-ะฝะฐัะฐัััะฝะพ ะทะฐััะณะฐะฝะต ะฝะฐ ะฟะพะปะธัะธะบะฐัะฐ. ะดััะณะฐะดะต

ย

ย

ย

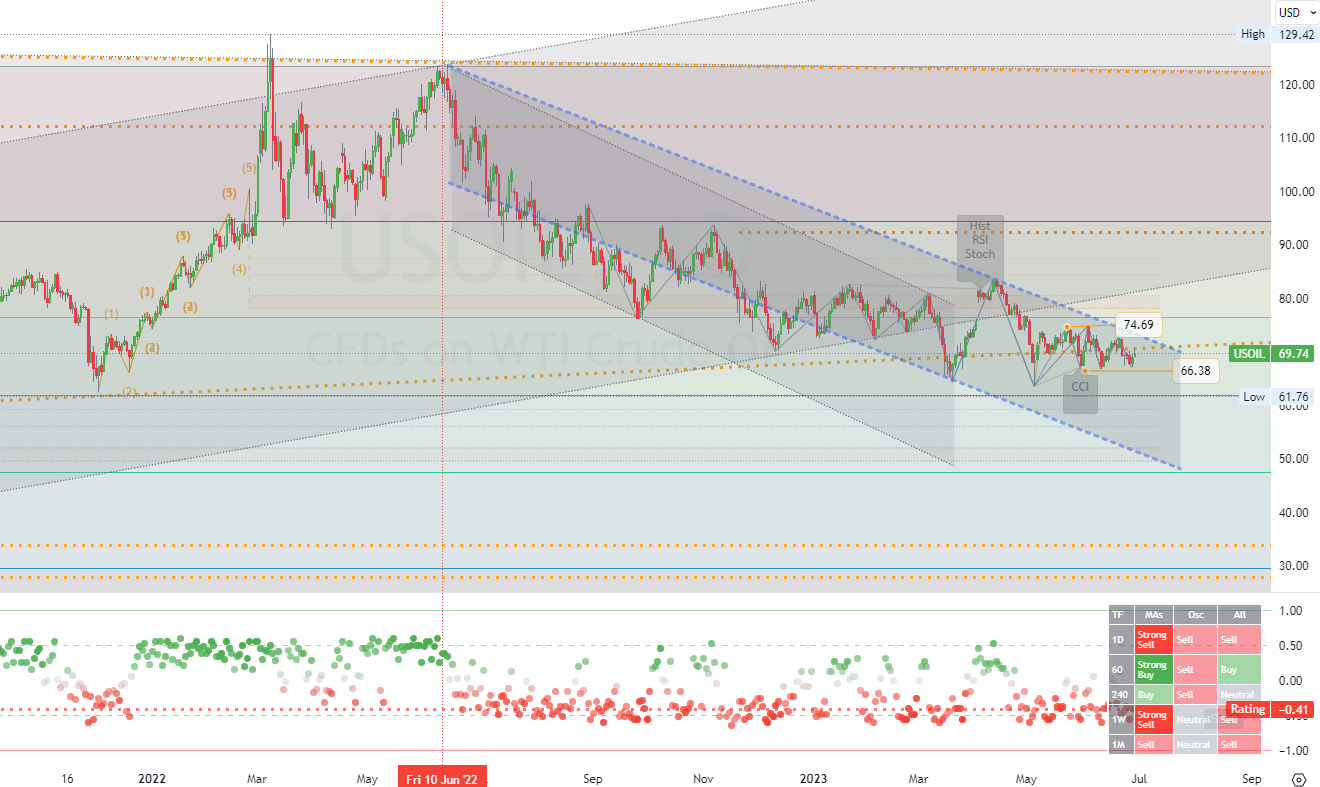

ะัะปะณะพััะพัะฝะฐ ัััะฐัะตะณะธั ะทะฐ ัััะณะพะฒะธั ั ะบะฐะฝะฐะปะธ ะทะฐ: (ะกััะพะฒ ะฟะตััะพะป WTI).Tะฒัะตะผะตะฒะฐ ัะฐะผะบะฐย (D1). Tั ะฟะพัะตะฝัะธะฐะปย (ะพะฑะปะฐัั ะฝะฐ ะบะพะฝัะพะปะธะดะฐัะธั)ย ะต ะพะบะพะปะพย (74.69). ะัะฝะพะฒะฝะฐัะฐย ะฟะพะดะบัะตะฟะฐย ะต ะพะบะพะปะพย (66.38). ะกะปะตะดะพะฒะฐัะตะปะฝะพ, ัะปะตะดะฒะฐัะพัะพ ะฝะฐะน-ะฒะตัะพััะฝะพ ะดะฒะธะถะตะฝะธะต ะฝะฐ ัะตะฝะฐัะฐ ะตย (ะบะพะฝัะพะปะธะดะฐัะธั/ะฝะฐะดะพะปั)ย ััะตะฝะด. (*ะะธะถัะต ะฒัะธัะบะธ ะพััะฐะฝะฐะปะธ ะฟะพะดัะพะฑะฝะพััะธ ะฝะฐ ะณัะฐัะธะบะฐัะฐ).

.Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us