全球资本市场概述、分析和预测:

。

作者: Alexander APOSTOLOV博士(BAS经济研究所研究员)

。

欧洲股市周四缩减了先前的小幅上涨,在平盘附近交易,因为投资者分析了整个地区的混合通胀数据及其对欧洲央行货币政策轨迹的潜在影响。德国6月份的通胀率加速至6.4%,超过了5月份6.1%的14个月低点,仍远高于央行2%的目标。与此同时,意大利和西班牙的消费者价格上涨更为缓慢,尽管其核心指标仍然顽固地保持在高位。周三,欧元区、英国和美国的央行领导人维持了他们的鹰派立场,欧洲央行发言人建议在未来几个月继续积极收紧政策。在企业新闻方面,瑞典零售商H&M报告的利润强于预期,而法国汽车制造商雷诺提高了其全年的财务展望。德国DAX 40指数下跌0.1%,收于15,930点,泛欧STOXX 600指数上涨约0.1%,收于457点。CAC 40指数周四上涨约0.4%,至7,311点,连续第四个交易日上涨,因为投资者仍然关注主要经济体的一批经济数据,甚至对进一步收紧货币的前景感到担忧。美国经济继续显示出韧性,国内生产总值(GDP)被上调,失业救济金下降;而在欧洲,德国的通胀率意外上升,欧元区的一项经济情绪指标在6月份连续第二个月下降。在企业方面,雷诺(+5%)是表现最好的,此前该汽车制造商因其最新产品的成功而提高了其2023年的营业利润率预测。紧随其后的是Engie(+4.1%)、Stellantis NV(+3.4%)和Orange(+2.3%)。在主要指数之外,陷入困境的超市零售商Casino的股价下跌了30%以上,创下历史新低,因为投资者准备在拟议的重组交易中承受比预期更大的损失。Stellantis NV(3.68%)、Tenaris Sa(2.92%)和Saipem(2.81%)领涨。

富时100指数周四下跌0.4%,收于7471点,表现不如其他欧洲股票基准指数,因为对主要央行的鹰派言论的担忧仍在继续。英国央行、美联储和欧洲央行行长昨天在欧洲央行的活动上重申,由于通胀上升,有必要进一步加息。此外,英国央行行长贝利表示,英国的借贷成本预计将在较长时间内保持高于金融市场预期。在企业方面,B&M欧洲公司的价值下跌了6.5%,Burberry下跌了2.5%,因为这两个资产都远离了其最新的股息支付。另一方面,银行股大幅收高,巴克莱银行上涨2%。

以卢布为基础的MOEX俄罗斯指数周四上涨0.6%,收于2796点,完全消除了周末的损失,因为人们对莫斯科的权力斗争或克里姆林宫内部的潜在洗牌继续感到担忧。苏尔古特股价延续了最近几个交易日的涨势,优先股上涨了2.4%,普通股上涨了1.8%,因为人们希望该公司将支付慷慨的股息。俄罗斯石油公司(Rosneft)和卢克石油公司(Lukoil)稳居绿盘,支持该行业的收益。同时,银行、矿商和金属生产商在小幅上涨和下跌之间徘徊。昨天收盘后的数据显示,俄罗斯的失业率降至历史最低点,这凸显了该国的劳动力危机。同时,强劲的月度GDP数据增加了央行在即将召开的会议上加息的可能性。

加拿大S&P/TSX综合指数周四持平于19,820点,延续本周涨势,因为市场继续评估主要央行的政策前景及其对商品价格和企业盈利的影响。国内工资增长升至五个月来的最高水平,而美国第一季度国内生产总值被上调,加强了整个北美地区的鹰派押注。银行股领涨,平均涨幅超过0.5%,其中道明银行上涨近1%。在原油价格又一次上涨的刺激下,能源生产商也在上涨。另外,黑莓公司在报告了一个令人惊讶的季度利润后,大涨12%。另一方面,黄金价格跌至每盎司1900美元以下,推动矿工交易大幅下降。

美国股市在小幅上涨和下跌之间波动。周四,在第一季度GDP增速上调和上周初请失业金人数下降后,加强了美联储继续加息的理由,与主席Jerome Powell最近的迹象一致。美国第一季度GDP增长率从1.1%大幅上调至2%,初请失业金人数意外创下2021年10月以来最大降幅。今天早些时候,美联储主席杰罗姆-鲍威尔在西班牙银行会议上重申,今年需要再次提高借贷成本,强化了昨天'欧洲央行论坛和上周'美国国会发出的信息。与此同时,银行业是一个亮点,美国银行、富国银行、摩根士丹利和摩根大通在23家最大的银行通过美联储的年度压力测试并为1%至2%的严重衰退做好准备后,各自都有上涨。另一方面,迪斯尼股价下跌超过1.5%,至87.59美元的四周低点。

在中国,上海综合指数下跌0.15%,收于3185点左右,深圳综合指数下跌0.1%,收于10915点,连续第二个交易日下跌,理由是中国经济的不确定性增加,以及缺乏来自中国政府的积极支持。支持增长的政策措施拖累了市场情绪。其他主要央行进一步收紧货币政策的前景,以及有报道称美国政府正在考虑对出口到中国的人工智能芯片实施新的限制,也对内地股市造成了压力。跌幅最大的是浪潮电子(-8.9%)、Talkweb信息(-5.9%)、科大讯飞(-2.3%)、鸿博股份(-4.1%)和江苏华西村(-4.2%)等权重股。

。

香港恒生指数周四下跌237.69点,或1.24%,至18,934.36点,在美联储主席鲍威尔声明的压力下,结束了两天的涨势,他预测到今年年底会有两次或更多次加息。这位央行行长还说,美国银行业的动荡还没有结束,因为仍有一些资金漏洞。在本周晚些时候公布中国6月采购经理人指数之前,交易员们也很紧张,因为不均衡的经济复苏仍在继续。另外,据报道,中国政府通过了一项全面的外交政策法,规定有权对其认为是威胁的行动采取反措施,这是在与西方的紧张关系中加强中国立场的最新步骤。所有行业都在下跌,李宁(-6.6%)、安诺能源(-6%)、无锡生物制品(-5.3%)、京东物流(-5.2%)和碧桂园物流大幅下跌。(兴业银行(-4.9%)、爱姆雷特疫苗(-4.7%)、百威啤酒(-4.5%)和美团网(-2.4%)。

。

日经225指数上涨0.12%,收于33234点,而Topix指数下跌0.1%,收于2296点,有涨有跌。由于包括美联储、欧洲央行和英国央行在内的主要央行的鹰派言论对投资者情绪造成了影响,日本股市难以确定方向。然而,日元疲软和对人工智能相关技术的热情使基准指数接近1990年以来的最高水平,支持了国内股票。科技股大多走高,软银集团(1.3%)、Advantest(2.9%)和东京电子(2.6%)上涨。与此同时,丰田汽车(-0.2%)、快速零售(-0.5%)和索尼集团(-0.8%)等指数权重股小幅下跌。

新西兰股市周四上涨74.66点,或0.64%,至11,808.12点,扭转了早盘的跌势,连续第三个交易日收绿,这得益于新数据显示新西兰6月份的商业情绪改善至30个月以来的最高水平,对自身活动的前景14个月来首次转为积极。不过,央行高层表示,他们将在今年剩余时间内保持鹰派立场,这限制了涨幅。同时,在周五中国6月PMI数据公布前,交易员持谨慎态度。分销服务、公用事业和金融业对涨幅贡献最大,康维他(3.9%)、Seeka Ltd.(3.5%)、Summers Ltd.(3.5%)、Springer Ltd.(3.5%)和Springer Ltd.(3.5%)领涨。(3.5%)、Summerset Group(2.9%)和Napier Port Hlds.(2.5%)和Mercury New Zealand Limited (2%)。

澳大利亚S&P/ASX 200指数周四下跌0.02%,收于7195点,结束了两天的连胜势头,因为包括美联储、欧洲央行和英国央行在内的主要央行的鹰派言论对投资者情绪造成了影响。同时,本周早些时候国内通胀数据弱于预期,支持了澳大利亚储备银行紧缩周期可能即将结束的猜测。M矿业股领跌,必和必拓(-0.7%)、力拓(-1.1%)、皮尔巴拉矿业(-0.4%)、南方32(-0.8%)和纽克雷斯特矿业(-1.4%)大幅下跌。同时,科技股追随美国同行走高,Xero(2%)、Seek(1.2%)和Wisetech Global(2.2%)上涨。

回顾最近的经济数据:

回顾最新的经济新闻,最关键的数据是:

。

- 美国: 截至2023年6月23日的一周,美国公用事业公司的天然气储存量增加了76亿立方英尺,达到2729亿立方英尺,略低于预期的82亿立方英尺。这一结果标志着比去年同期增加了4900亿立方英尺,比2018年至2022年的五年平均值高出2620亿立方英尺。

- 美国: 2023年5月,美国计划外住房销售月率下降2.7%,为连续第三次下降,下降幅度低于市场预测的0.5%。 "尽管待签合同出现下滑,但住房市场仍有弹性,每份挂牌约有三个报价。NAR的首席经济学家Lawrence Yun说,住房库存不足继续阻碍住房需求的全面实现。中西部(-5.3%)、南部(-4.4%)和西部(-6.6%)的销售量下降,但东北部(12.9%)的销售量增加。计划外销售同比下降22.2%。

- 美国: 2023年第一季度美国企业利润下降5.9%至2.329万亿美元,略低于此前预测的6.8%的降幅,而前三个月的降幅为2.7%。这标志着自2020年最后一个季度以来企业利润的最大降幅,这是美联储空前紧缩的结果。留存收益下降17.5%至0.678万亿美元,经库存估值调整后的净现金流,或公司可用于投资的内部资金,下降0.6%至3.127万亿美元。此外,净红利下降0.1%至1.652万亿美元。

- 美国: 截至6月24日当周,申请失业救济金的美国人从前一周的20个月高点下降了2.6万人,至23.9万人,为2021年10月以来最大降幅,低于市场预期的26.5万人。这一结果在一定程度上延长了劳动力市场'从美联储借款成本上升中的复苏,缓解了最近对明显疲软的担忧。四周移动平均数上升1500点,至257,550人。在未经季节性调整的基础上,申请人数减少了17,843人,至233,048人,加利福尼亚州(-10,108人)和德克萨斯州(-9,187人)出现了明显的下降。同时,前一周的持续申请人数减少了1.9万,至174.2万,是四个月来的最低水平,反映出求职者的就业条件可能有所改善。

- CA: 加拿大非农就业人员的平均周收入在2023年4月同比增长2.9%,至1194美元,此前一个月增长1.4%。这是自11月以来收入的最大涨幅,20个行业中有18个行业报告盈利。涨幅最大的是企业和商业管理(上涨14%至1678美元),公用事业(上涨10.3%至2131美元),林业和伐木(上涨10%至1432美元),以及建筑(上涨7.3%至1514美元)。在加拿大各省中,努纳武特省(增长10.9%至1,667美元)、西北地区(增长5.4%至1,611美元)、马尼托巴省(增长5.4%至1,096美元)和爱德华王子岛省(增长4.3%至1,003美元)的收入增幅最大。

- CA: 加拿大CFIB商业晴雨表长期乐观指数七个月来首次下降,从5月的56.4降至2023年6月的54.1,为去年6月以来最高读数。零售业(-10.8)、自然资源(-10.2)、卫生和教育(-7.0)的乐观情绪明显下降,而金融、保险和房地产(+10.2)以及信息和娱乐(+7.8)。此外,6月份全职员工计划疲软,只有18%的中小企业计划招聘,15%计划裁员。平均工资增长计划从3.2降至2.9。同时,平均价格增长计划从3.7急剧下降到3.3,是2021年5月以来的最低水平。

- 欧盟: 2023年6月,衡量欧元区消费者通胀预期的指数从上个月的12.1下调至6.1,为2016年以来最低。欧洲央行对这一结果表示欢迎,因为它反映出欧元区的通胀率上升并没有在消费者的观点中根深蒂固。正如欧洲央行成员一致同意的那样,有迹象表明,欧元区的通货膨胀率在下降。价格增长预期的标准化对于防止工资价格螺旋上升和帮助恢复目标通胀至关重要。

- 欧盟: 2023年6月,欧元区工业信心指数连续第五个月降至-7.2,为2020年9月以来最低水平,低于共识的-5.5。制造商的生产预期和对当前整体订单水平的评估进一步恶化,成品库存越来越多地被评估为高于正常水平。企业对出口订单的评估也在恶化,但他们对过去生产的评估在上个月的下滑后有所回升。

- 欧盟: 欧元区消费者信心在2023年6月被确认为-16.1,反映了欧元区自2022年2月以来的最低悲观情绪,并从上个月的-17.4有所缓解,因为消费者继续从俄罗斯入侵乌克兰的影响中获得动力并恢复。家庭';财务状况有所改善,但在目前的水平(5月为-18.3至-18.6)和对未来12个月的预期(-5.9至-7.1),此外,整体经济状况(-22.3至-24.8)和消费者';进行重大采购的意愿(-18对-18.9)。

- 欧盟: 2023年6月,欧元区经济景气指数连续第二个月降至95.3,为去年11月以来最低值,低于市场预期的96.0。欧洲央行的快速加息,加上持续的高通胀,导致制造商(5月为-7.2至-5.3)、建筑商(-2.0至-0.3)、服务提供商(5.7至7.1)和零售商(-6.0至-5.3,6月消费者通胀预期指数降至6.1,为2016年3月以来最低水平,而制造商'销售价格预期指标降至4.4,为2020年11月以来最高水平。在欧元区最大的经济体中,德国、意大利、荷兰和西班牙的ESI有所恶化,而法国则有所改善。

- GE: 据初步估计,2023年6月德国消费者价格通胀率同比上升至6.4%,高于5月份6.1%的14个月低点,略高于市场预期的6.3%。另外,不包括食品和能源等波动性项目的核心通胀率从5月份的5.4%加速至5.8%。这两项通胀指标都远远高于欧洲央行2.0%的目标。由于食品成本的增长放缓(11.7%对14.9%),商品通胀率从7.7%降至7.3%。同时,能源通胀从2.6%上升到3.0%。服务价格上涨了5.3%,高于5月份的4.5%。

- 英国: 2023年5月,英国个人的抵押贷款债务净偿还额为£1亿,而市场预期的净偿还额为£5亿。此前,4月份的净偿还额达到创纪录的15亿英镑,不包括COVID-19大流行开始以来的这段时间。贷款总额从4月份的164亿英镑上升到5月份的187亿英镑,而还款总额在连续三个月下降后从186亿英镑上升到189亿英镑。5月份,新提取的抵押贷款的"实际"利率(即实际支付的利率)上升了10个基点至4.56%,而未偿还的抵押贷款的利率也上升了7个基点至2.82%。

- 英国: 作为未来借款指标的英国净购房批准量在2023年5月上升至50.5万套,高于上月修正后的49万套,并超过市场预期的49.7万套。然而,英格兰银行史无前例的政策紧缩和持续的高通胀对最新数据产生了影响,这些数据仍然显示出住房市场的相对疲软。同样,仅涵盖不同贷款人的再抵押贷款的再抵押贷款批准,从4月份的32.5万上升到33.6万。5月份,新提取的抵押贷款的"实际"利率(即实际支付的利率)上升了10个基点,达到4.56%,而未偿还抵押贷款的利率也上升了7个基点,达到2.82%.

。

- SW: 2023年6月,瑞典消费者信心指数从上个月的70.3上升至71.4,为一年来最高,但远低于市场预测的78.2。这一增长主要是由于对金融条件的预期改善(5月为4比1)。此外,消费者对未来12个月的整体经济形势不那么悲观(-15对-17)。同时,对失业的担忧也在增加(54对51),对未来12个月内购买商品的意愿明显下降(-37对-32),而消费者对其购买倾向的评估也在下降。

- SW: 2023年5月,瑞典零售额同比下降5.4%,此前一个月上调了7.1%,标志着零售活动连续第十三个月下降。消费品(-2.3%,4月为-5%)和耐用品(-7.7%,4月为-9.1%)的销售降幅均有所减缓。5月份的零售额按月增长0.3%,4月份为下降1.1%,符合市场共识。

- AU: 2023年5月,澳大利亚零售额按月增长0.7%至355.2亿澳元,从上个月的持平中恢复过来,轻松超过了0.1%的共识增长率。这是自1月份以来零售业的最快增长,反映了消费者支出的弹性,因为消费者利用了比往常更大的促销活动和销售。其他零售业增长最多(2.2%对0.1%,4月),其次是咖啡馆、餐馆和外卖(1.4%对-0.2%),家庭用品零售业(0.6%对-0.9%)和食品零售业(0.3%对0.2%)。相比之下,服装、个人零售(-0.6%对2.0%)和百货公司(-0.5%对1.6%)的销售下降。大多数州和地区的零售销售都有所增长。增幅最大的是北领地(1.6%),目前已达到最高水平。只有塔斯马尼亚州的销售下降,下降了0.1%。

展望未来:

今天,投资者应该注意以下重要的数据:

。

- CAD:GDP m/m,以及BOC商业前景调查。

- CHF:零售销售年率和KOF经济晴雨表。

- CNY: 制造业PMI, and non-Manufacturing PMI.

- AUD: Private Sector Credit m/m.

- JPY: Tokyo Core CPI y/y, Unemployment Rate, and Prelim Industrial Production m/m, and Housing Starts y/y.

- NZD: RBNZ Statement of Intent.

- 美元:核心PCE价格指数月率:核心PCE价格指数月率、个人收入月率、个人支出月率、芝加哥PMI、UoM消费者情绪修正值和UoM通胀预期修正值。

- 欧元:德国进口价格月率、德国零售销售月率、法国消费者支出月率、法国CPI初值月率、德国失业率变化、意大利失业率月率、CPI快报年率、核心CPI快报年率、失业率和意大利10年期债券拍卖。

- GBP: Current Account, Final GDP q/q, Nationwide HPI m/m, and Revised Business Investment q/q.

关键股票和债券市场驱动因素:

目前股票和债券市场的主要因素是:

。

- 美国: 根据抵押贷款巨头房地美对贷款人的调查,截至6月29日,30年期固定抵押贷款的平均利率比前一周上升了4个基点,达到6.71%。这一结果阻止了连续三周的下跌,使其重新接近5月底创下的6.79%的六个月高点。房地美首席经济学家Sam Khater说:"抵押贷款利率在6%至7%的范围内徘徊了6个多月,尽管有负担能力的阻力,但购房者已经调整并搁置了新房销售,""新房销售的反弹比转售市场强劲,因为新建筑供应略有增加。需求的改善导致了价格的稳定,目前价格已经连续几个月上涨。

- GE: 德国10年期国债收益率升至2.4%,为6月22日以来最高水平,受到强于预期的德国通胀数据的支持,这加强了对欧洲央行将继续加息的预期。最新报告显示,德国6月份消费者价格同比增长6.4%,高于5月份的6.1%。此外,核心通胀率已上升至5.8%,远高于央行2%的目标。周三,欧洲央行行长克里斯蒂娜-拉加德重申,央行不太可能在不久的将来看到利率峰值,并强调保持对抗通胀的坚定承诺的重要性。欧洲央行已经创纪录地将利率提高了400个基点。

在过去的一年里,中国的经济增长速度很快,预计在7月和9月还将进一步增长。

- 美国: 美国10年期国债收益率扩大涨幅至3.8%,为6月22日以来最高,此前数据显示美国第一季度经济年增长率为2%,超出此前预期。最新数据从最初估计的1.1%修正而来,主要是由于消费者支出的大幅增长,这是两年来最大幅度的增长。强于预期的数据加强了人们对美联储将继续加息以打击通货膨胀的预期。美联储主席鲍威尔最近重申,利率将继续攀升,而且他不排除连续加息的可能性。不过,他也提到,美国经济衰退不是最可能发生的情况。投资者目前预计,5月份的个人消费支出通胀数据将在周五公布。

- 美国: 美国股市期货周四上涨,道指上涨0.2%,S&P 500指数上涨0.3%,纳斯达克100指数上涨0.4%,企业业绩提升了投资者情绪。美光科技(Micron Technology)的股价在盘前交易中大涨3%,因为其收入预测超出预期。银行业也呈绿色,美国银行、富国银行、摩根士丹利和摩根大通在23家最大的银行通过了美联储的年度压力测试,并有能力抵御深度衰退之后,各自增加了1个百分点。以上。与此同时,交易员继续权衡美国经济依然强劲、利率将进一步上升的迹象。美联储主席杰罗姆-鲍威尔今天在西班牙银行的一次会议上重申,今年有必要再次提高借贷成本,加强了昨天欧洲央行论坛和上周美国国会发出的信息。

- SW: 瑞典央行在2023年6月29日将其关键政策利率提高25个基点至3.75%,连续第七次加息,将借贷成本推至2008年新高,一如预期。决策者表示,通胀率正在下降,但仍然过高,因此货币政策需要进一步收紧,预计今年至少还要加息一次。央行现在预计,2023年第三季度的政策利率平均为3.75%,高于之前预测的3.6%;2024年第二季度为4.05%(此前为3.65%);2025年第二季度为4.05%(2026年第二季度为3.75%)。2023年的通胀预测保持不变,为8.9%,但对2024年的通胀预测进行了上调(4.3%,而不是4%)。今年的经济收缩略微减少(-0.5%对-0.7%),但明年将停滞不前。此外,央行将政府债券的销售从35亿瑞典克朗扩大到50亿瑞典克朗,旨在促进克朗走强,提高降低通货膨胀的能力。

领先的市场领域:

- 强势行业: 金融、材料、工业、医疗保健。

- Weak 部门: Consumer Staples, Communication Services, Consumer Discretionary, Information Technology。

TOP CURRENCY & COMMODITIES MARKET DRIVERS:

目前货币和商品市场的主要因素是:

。

- 欧元: 欧元持于1.09美元,接近6月22日达到的1.1美元的六周高点,因为投资者在周五欧元区数据公布前分析了欧洲最大经济体的混合CPI数据。德国6月份的通胀率从5月份的14个月低点加速至6.4%,而意大利和西班牙的消费价格上涨更为缓慢。然而,这些国家的核心通胀率仍然顽固地处于高位。同时,投资者仍然担心欧洲央行前所未有的紧缩政策的潜在影响,这可能将该地区推入衰退。欧洲央行预计将在7月和9月两次加息。欧洲央行行长克里斯蒂娜-拉加德(Christine Lagarde)周三表示,政策制定者还没有看到足够的证据表明基本通货膨胀率持续下降。

-日元: 日元自11月初以来首次走弱至1美元兑144美元以上,接近去年9月和10月促使日本当局干预汇市的关键145水平。日本的最高货币官员已经开始警告,不要让日元急剧下跌。他们表示,他们正在密切监测市场,如果波动性过大,将作出适当的反应。日本央行行长上田一夫重申,在实现2%的通胀率和适当的工资增长方面还有一些路要走,因此日元走软。这与其他主要央行形成鲜明对比,美联储、欧洲央行和英国央行都表示今年将进一步加息。

- 天然气: 美国天然气期货在0.5美元范围内波动,6月下旬在2.7美元/百万英热单位左右结算。根据EIA的数据,本月价格上涨了近15%,将第二季度的涨幅扩大到近22%,由于产量略有下降,以及空调需求的预期增加,导致电力部门对天然气的消耗增加,预计夏季将继续上涨。然而,在美国供应增加,包括弗里波特液化天然气出口设施恢复运营,北半球在2022–23年经历的温和冬季,以及欧洲库存充足的情况下,天然气价格仍然比去年6月的水平低大约三倍。

- 石油: 布伦特原油期货周四回升至每桶74美元以上,受美国库存下降幅度大于预期的影响。投资者同时评估了即将到来的加息对全球经济增长和燃料需求的潜在影响。能源信息署的最新报告显示,上周原油库存大幅下降960万桶,超过了市场预测的180万桶的降幅。此外,对美国第一季度GDP增长的积极修正支持了美联储将加息作为应对通胀的措施的承诺。本周早些时候,主要央行的领导人强调在未来几个月需要进一步收紧政策,以应对持续的通胀压力。

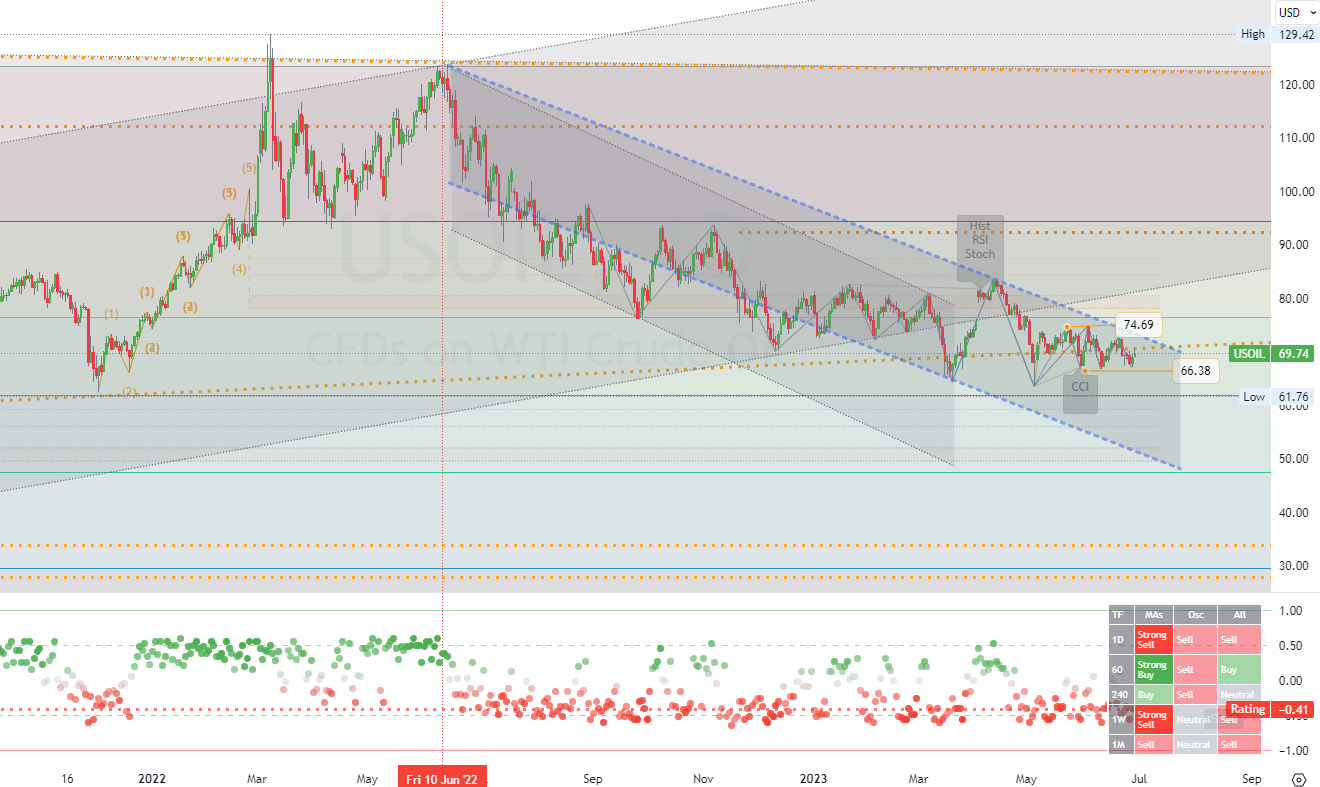

今天的图表:

WTI原油期货周四飙升至每桶70美元以上,因为投资者对美国库存大于预期进行了定价,并衡量了利率上升对全球增长和燃料需求的影响。能源信息署(EIA)的最新报告显示,上周原油库存大幅下降960万桶,超过了市场预期的下降180万桶。此外,美国第一季度GDP增长的积极修正进一步加强了美联储继续加息以控制通货膨胀的预期。周三,世界主要央行的领导人重申他们认为在未来几个月内需要进一步收紧政策。 其他地方

长线通道交易策略为:(WTI原油)。T时间框架 (D1)。T他主要 抵抗 with a potential (整合区) 是大约 (74.69)。主要的 支持 有潜力 (目标区域) is around (66。38)。因此,下一个最可能的价格走势是 (盘整/下跌) 趋势。(*见图表上的所有其他细节)。

。

欧洲股市周四缩减了先前的小幅上涨,在平盘附近交易,因为投资者分析了整个地区的混合通胀数据及其对欧洲央行货币政策轨迹的潜在影响。德国6月份的通胀率加速至6.4%,超过了5月份6.1%的14个月低点,仍远高于央行2%的目标。与此同时,意大利和西班牙的消费者价格上涨更为缓慢,尽管其核心指标仍然顽固地保持在高位。周三,欧元区、英国和美国的央行领导人维持了他们的鹰派立场,欧洲央行发言人建议在未来几个月继续积极收紧政策。在企业新闻方面,瑞典零售商H&M报告的利润强于预期,而法国汽车制造商雷诺提高了其全年的财务展望。德国DAX 40指数下跌0.1%,收于15,930点,泛欧STOXX 600指数上涨约0.1%,收于457点。CAC 40指数周四上涨约0.4%,至7,311点,连续第四个交易日上涨,因为投资者仍然关注主要经济体的一批经济数据,甚至对进一步收紧货币的前景感到担忧。美国经济继续显示出韧性,国内生产总值(GDP)被上调,失业救济金下降;而在欧洲,德国的通胀率意外上升,欧元区的一项经济情绪指标在6月份连续第二个月下降。在企业方面,雷诺(+5%)是表现最好的,此前该汽车制造商因其最新产品的成功而提高了其2023年的营业利润率预测。紧随其后的是Engie(+4.1%)、Stellantis NV(+3.4%)和Orange(+2.3%)。在主要指数之外,陷入困境的超市零售商Casino的股价下跌了30%以上,创下历史新低,因为投资者准备在拟议的重组交易中承受比预期更大的损失。Stellantis NV(3.68%)、Tenaris Sa(2.92%)和Saipem(2.81%)领涨。

以卢布为基础的MOEX俄罗斯指数周四上涨0.6%,收于2796点,完全消除了周末的损失,因为人们对莫斯科的权力斗争或克里姆林宫内部的潜在洗牌继续感到担忧。苏尔古特股价延续了最近几个交易日的涨势,优先股上涨了2.4%,普通股上涨了1.8%,因为人们希望该公司将支付慷慨的股息。俄罗斯石油公司(Rosneft)和卢克石油公司(Lukoil)稳居绿盘,支持该行业的收益。同时,银行、矿商和金属生产商在小幅上涨和下跌之间徘徊。昨天收盘后的数据显示,俄罗斯的失业率降至历史最低点,这凸显了该国的劳动力危机。同时,强劲的月度GDP数据增加了央行在即将召开的会议上加息的可能性。

美国股市在小幅上涨和下跌之间波动。周四,在第一季度GDP增速上调和上周初请失业金人数下降后,加强了美联储继续加息的理由,与主席Jerome Powell最近的迹象一致。美国第一季度GDP增长率从1.1%大幅上调至2%,初请失业金人数意外创下2021年10月以来最大降幅。今天早些时候,美联储主席杰罗姆-鲍威尔在西班牙银行会议上重申,今年需要再次提高借贷成本,强化了昨天'欧洲央行论坛和上周'美国国会发出的信息。与此同时,银行业是一个亮点,美国银行、富国银行、摩根士丹利和摩根大通在23家最大的银行通过美联储的年度压力测试并为1%至2%的严重衰退做好准备后,各自都有上涨。另一方面,迪斯尼股价下跌超过1.5%,至87.59美元的四周低点。

香港恒生指数周四下跌237.69点,或1.24%,至18,934.36点,在美联储主席鲍威尔声明的压力下,结束了两天的涨势,他预测到今年年底会有两次或更多次加息。这位央行行长还说,美国银行业的动荡还没有结束,因为仍有一些资金漏洞。在本周晚些时候公布中国6月采购经理人指数之前,交易员们也很紧张,因为不均衡的经济复苏仍在继续。另外,据报道,中国政府通过了一项全面的外交政策法,规定有权对其认为是威胁的行动采取反措施,这是在与西方的紧张关系中加强中国立场的最新步骤。所有行业都在下跌,李宁(-6.6%)、安诺能源(-6%)、无锡生物制品(-5.3%)、京东物流(-5.2%)和碧桂园物流大幅下跌。(兴业银行(-4.9%)、爱姆雷特疫苗(-4.7%)、百威啤酒(-4.5%)和美团网(-2.4%)。。

日经225指数上涨0.12%,收于33234点,而Topix指数下跌0.1%,收于2296点,有涨有跌。由于包括美联储、欧洲央行和英国央行在内的主要央行的鹰派言论对投资者情绪造成了影响,日本股市难以确定方向。然而,日元疲软和对人工智能相关技术的热情使基准指数接近1990年以来的最高水平,支持了国内股票。科技股大多走高,软银集团(1.3%)、Advantest(2.9%)和东京电子(2.6%)上涨。与此同时,丰田汽车(-0.2%)、快速零售(-0.5%)和索尼集团(-0.8%)等指数权重股小幅下跌。

澳大利亚S&P/ASX 200指数周四下跌0.02%,收于7195点,结束了两天的连胜势头,因为包括美联储、欧洲央行和英国央行在内的主要央行的鹰派言论对投资者情绪造成了影响。同时,本周早些时候国内通胀数据弱于预期,支持了澳大利亚储备银行紧缩周期可能即将结束的猜测。M矿业股领跌,必和必拓(-0.7%)、力拓(-1.1%)、皮尔巴拉矿业(-0.4%)、南方32(-0.8%)和纽克雷斯特矿业(-1.4%)大幅下跌。同时,科技股追随美国同行走高,Xero(2%)、Seek(1.2%)和Wisetech Global(2.2%)上涨。

- AU: 2023年5月,澳大利亚零售额按月增长0.7%至355.2亿澳元,从上个月的持平中恢复过来,轻松超过了0.1%的共识增长率。这是自1月份以来零售业的最快增长,反映了消费者支出的弹性,因为消费者利用了比往常更大的促销活动和销售。其他零售业增长最多(2.2%对0.1%,4月),其次是咖啡馆、餐馆和外卖(1.4%对-0.2%),家庭用品零售业(0.6%对-0.9%)和食品零售业(0.3%对0.2%)。相比之下,服装、个人零售(-0.6%对2.0%)和百货公司(-0.5%对1.6%)的销售下降。大多数州和地区的零售销售都有所增长。增幅最大的是北领地(1.6%),目前已达到最高水平。只有塔斯马尼亚州的销售下降,下降了0.1%。

- 欧元:德国进口价格月率、德国零售销售月率、法国消费者支出月率、法国CPI初值月率、德国失业率变化、意大利失业率月率、CPI快报年率、核心CPI快报年率、失业率和意大利10年期债券拍卖。

- GBP: Current Account, Final GDP q/q, Nationwide HPI m/m, and Revised Business Investment q/q.

关键股票和债券市场驱动因素:

目前股票和债券市场的主要因素是:。

- 美国: 根据抵押贷款巨头房地美对贷款人的调查,截至6月29日,30年期固定抵押贷款的平均利率比前一周上升了4个基点,达到6.71%。这一结果阻止了连续三周的下跌,使其重新接近5月底创下的6.79%的六个月高点。房地美首席经济学家Sam Khater说:"抵押贷款利率在6%至7%的范围内徘徊了6个多月,尽管有负担能力的阻力,但购房者已经调整并搁置了新房销售,""新房销售的反弹比转售市场强劲,因为新建筑供应略有增加。需求的改善导致了价格的稳定,目前价格已经连续几个月上涨。

- GE: 德国10年期国债收益率升至2.4%,为6月22日以来最高水平,受到强于预期的德国通胀数据的支持,这加强了对欧洲央行将继续加息的预期。最新报告显示,德国6月份消费者价格同比增长6.4%,高于5月份的6.1%。此外,核心通胀率已上升至5.8%,远高于央行2%的目标。周三,欧洲央行行长克里斯蒂娜-拉加德重申,央行不太可能在不久的将来看到利率峰值,并强调保持对抗通胀的坚定承诺的重要性。欧洲央行已经创纪录地将利率提高了400个基点。 在过去的一年里,中国的经济增长速度很快,预计在7月和9月还将进一步增长。

- SW: 瑞典央行在2023年6月29日将其关键政策利率提高25个基点至3.75%,连续第七次加息,将借贷成本推至2008年新高,一如预期。决策者表示,通胀率正在下降,但仍然过高,因此货币政策需要进一步收紧,预计今年至少还要加息一次。央行现在预计,2023年第三季度的政策利率平均为3.75%,高于之前预测的3.6%;2024年第二季度为4.05%(此前为3.65%);2025年第二季度为4.05%(2026年第二季度为3.75%)。2023年的通胀预测保持不变,为8.9%,但对2024年的通胀预测进行了上调(4.3%,而不是4%)。今年的经济收缩略微减少(-0.5%对-0.7%),但明年将停滞不前。此外,央行将政府债券的销售从35亿瑞典克朗扩大到50亿瑞典克朗,旨在促进克朗走强,提高降低通货膨胀的能力。

TOP CURRENCY & COMMODITIES MARKET DRIVERS:

目前货币和商品市场的主要因素是:。

- 欧元: 欧元持于1.09美元,接近6月22日达到的1.1美元的六周高点,因为投资者在周五欧元区数据公布前分析了欧洲最大经济体的混合CPI数据。德国6月份的通胀率从5月份的14个月低点加速至6.4%,而意大利和西班牙的消费价格上涨更为缓慢。然而,这些国家的核心通胀率仍然顽固地处于高位。同时,投资者仍然担心欧洲央行前所未有的紧缩政策的潜在影响,这可能将该地区推入衰退。欧洲央行预计将在7月和9月两次加息。欧洲央行行长克里斯蒂娜-拉加德(Christine Lagarde)周三表示,政策制定者还没有看到足够的证据表明基本通货膨胀率持续下降。

WTI原油期货周四飙升至每桶70美元以上,因为投资者对美国库存大于预期进行了定价,并衡量了利率上升对全球增长和燃料需求的影响。能源信息署(EIA)的最新报告显示,上周原油库存大幅下降960万桶,超过了市场预期的下降180万桶。此外,美国第一季度GDP增长的积极修正进一步加强了美联储继续加息以控制通货膨胀的预期。周三,世界主要央行的领导人重申他们认为在未来几个月内需要进一步收紧政策。 其他地方