Les 23 banques passent avec succès le test de résistance annuel de la Fed ; Hausse des rendements des bons du Trésor à la suite des rapports sur le PIB du 1er trimestre et sur les demandes initiales d'allocations chômage ; Les prix du gaz naturel aux États-Unis devraient augmenter de plus de 20 % au 2ème trimestre.

Les marchés de capitaux mondiaux : vue d'ensemble, analyse et prévisions:

Auteur: Dr. Alexander APOSTOLOV (chercheur à l'Institut de recherche économique de la BAS)

Les actions européennes ont enregistré des gains modestes jeudi pour s'échanger près de la ligne de démarcation, les investisseurs analysant des données d'inflation mitigées dans la région et leur impact potentiel sur la trajectoire de la politique monétaire de la BCE. L'inflation allemande s'est accélérée à 6,4 % en juin, dépassant le niveau le plus bas de mai (6,1 %) et toujours bien au-dessus de l'objectif de 2 % de la banque centrale. Pendant ce temps, les prix à la consommation ont augmenté plus lentement en Italie et en Espagne, bien que leurs indicateurs de base restent obstinément élevés. Mercredi, les dirigeants des banques centrales de la zone euro, de Grande-Bretagne et des États-Unis ont maintenu leurs positions optimistes, un porte-parole de la BCE recommandant la poursuite d'un resserrement agressif de la politique dans les mois à venir. En ce qui concerne les entreprises, le détaillant suédois H&M a annoncé un bénéfice plus élevé que prévu, tandis que le constructeur automobile français Renault a revu à la hausse ses perspectives financières pour l'ensemble de l'année. L'indice allemand DAX 40 a légèrement baissé de 0,1 % pour clôturer à 15 930 points, tandis que l'indice paneuropéen STOXX 600 a augmenté d'environ 0,1 % pour clôturer à 457 points. Le CAC 40 a augmenté d'environ 0,4 % pour atteindre 7 311 jeudi, sa quatrième séance consécutive de gains, les investisseurs restant préoccupés par un lot de données économiques provenant des principales économies, même s'ils s'inquiètent de la perspective d'un nouveau resserrement monétaire. L'économie américaine a continué à faire preuve de résilience, avec un PIB révisé à la hausse et des allocations chômage en baisse, tandis qu'en Europe, l'inflation a augmenté de manière inattendue en Allemagne et un indicateur du sentiment économique dans la zone euro a chuté pour le deuxième mois consécutif en juin. Sur le front des entreprises, Renault (+5%) a été le plus performant après que le constructeur automobile ait relevé ses prévisions de marge opérationnelle pour 2023 grâce au succès de son dernier lancement. Il a été suivi par Engie (+4,1 %), Stellantis NV (+3,4 %) et Orange (+2,3 %). En dehors des principaux indices, les actions du détaillant de supermarchés Casino ont chuté de plus de 30% à des niveaux records, les investisseurs se préparant à des pertes plus importantes que prévu dans le cadre d'un accord de restructuration proposé. A Milan, le FTSE MIB a augmenté de 283 points, soit 1,02%, ce jeudi. Stellantis NV (3,68%), Tenaris Sa (2,92%), et Saipem (2,81%) ont mené les gains.

Le FTSE 100 a baissé de 0,4 % pour clôturer à 7 471 jeudi, sous-performant les autres indices boursiers européens alors que les inquiétudes concernant la rhétorique hawkish des principales banques centrales se sont poursuivies. Les présidents de la BoE, de la Fed et de la BCE ont réaffirmé hier, lors d'un événement organisé par la BCE, que de nouvelles hausses de taux étaient justifiées en raison de l'augmentation de l'inflation. En outre, le gouverneur de la Banque d'Angleterre, M. Bailey, a déclaré que les coûts d'emprunt du Royaume-Uni devraient rester plus élevés que les attentes des marchés financiers pendant une période plus longue. Sur le front des entreprises, B&M Europe a perdu 6,5 % de sa valeur et Burberry a chuté de 2,5 %, les deux actifs s'étant éloignés de leurs derniers paiements de dividendes. Les banques, en revanche, ont clôturé en forte hausse, Barclays augmentant de 2 %.

L'indice MOEX Russie, basé sur le rouble, a augmenté de 0,6 % pour clôturer à 2 796 jeudi, effaçant complètement les pertes du week-end, alors que les inquiétudes concernant une lutte pour le pouvoir à Moscou ou un remaniement potentiel au sein du Kremlin se sont poursuivies. Les actions de Surgut ont étendu les gains des dernières sessions, avec des actions privilégiées en hausse de 2,4 pour cent et des actions ordinaires en hausse de 1,8 pour cent sur les espoirs de la société de payer un dividende généreux. Rosneft et Lukoil sont fermement dans le vert, soutenant les gains du secteur. Pendant ce temps, les banques, les mineurs et les producteurs de métaux ont oscillé entre des gains modestes et des pertes. Soulignant la crise du travail dans le pays, les données après la clôture d'hier ont montré que le taux de chômage en Russie est tombé à un niveau record. Pendant ce temps, les fortes données mensuelles du PIB ont augmenté les chances d'une augmentation des taux par la CBR lors de sa prochaine réunion. La croissance des salaires nationaux a atteint son niveau le plus élevé en cinq mois, tandis que le produit intérieur brut américain du premier trimestre a été révisé à la hausse, ce qui a renforcé les paris optimistes en Amérique du Nord. Les actions des banques ont mené les gains, avec une moyenne de plus de 0,5 pour cent, et la Banque TD a augmenté de près de 1 pour cent. Revigorés par une nouvelle journée d'augmentation des prix du pétrole brut, les producteurs d'énergie ont également progressé. Par ailleurs, BlackBerry a bondi de 12 % après avoir annoncé un bénéfice trimestriel surprise. D'autre part, le prix de l'or est tombé en dessous de 1 900 dollars l'once, entraînant une forte baisse des transactions des mineurs.

Les actions américaines ont fluctué entre des gains modestes et desa perdu du terrain jeudi après qu'une révision à la hausse de la croissance du PIB au premier trimestre et une baisse des demandes initiales d'allocations chômage la semaine dernière ont renforcé les arguments en faveur d'une poursuite de la hausse des taux d'intérêt par la Réserve fédérale, conformément aux signes récents du président Jerome Powell. Le taux de croissance du PIB américain au premier trimestre a été fortement révisé à la hausse, passant de 1,1 % à 2 %, et le nombre de demandes initiales d'allocations chômage a enregistré de manière inattendue la plus forte baisse depuis octobre 2021. Plus tôt dans la journée, le président de la Fed, Jerome Powell, a réitéré la nécessité d'augmenter à nouveau les coûts d'emprunt cette année lors d'une réunion des banques espagnoles, renforçant ainsi les messages du forum de la BCE d'hier et du Congrès américain de la semaine dernière. Entre-temps, le secteur bancaire a été un point positif, avec Bank of America , Wells Fargo , Morgan Stanley et JPMorgan en hausse après que les 23 plus grandes banques aient passé le test de résistance annuel de la Fed et se soient préparées à une récession sévère de 1 % à 2 %. Les actions de Disney, en revanche, ont chuté de plus de 1,5 % pour atteindre leur plus bas niveau en quatre semaines, à 87,59 $.

En Chine, l'indice composite de Shanghai a chuté de 0,15 % pour clôturer à environ 3 185 points, et l'indice composite de Shenzhen a chuté de 0,1 % pour clôturer à 10 915 points, chutant pour la deuxième session consécutive, citant l'incertitude économique accrue en Chine et un manque de soutien actif de la part de Pékin. Les mesures politiques en faveur de la croissance ont pesé sur le sentiment du marché. La perspective d'un nouveau resserrement monétaire par d'autres grandes banques centrales et les informations selon lesquelles le gouvernement américain envisage de nouvelles restrictions sur les exportations de puces d'intelligence artificielle vers la Chine ont également pesé sur les actions continentales. Les plus grandes baisses sont des poids lourds tels que Inspur Electronics (-8,9%), Talkweb Information (-5,9%), HKUST Xunfei (-2,3%), Hongbo (-4,1%) et Jiangsu Huaxi Village (-4,2%).

La Bourse de Hong Kong a également enregistré des baisses.

L'indice Hongkong Hang Seng a perdu 237,69 points, soit 1,24%, à 18 934,36 jeudi, brisant deux jours de gains sous la pression d'une déclaration du président de la Réserve fédérale Jerome Powell, qui a prévu deux hausses de taux ou plus d'ici la fin de l'année. Le chef de la banque centrale a ajouté que les turbulences dans le secteur bancaire américain n'étaient pas encore terminées, car certains trous de financement subsistent. Les traders étaient également nerveux à l'approche de la publication de l'indice des directeurs d'achat chinois de juin plus tard dans la semaine, alors que la reprise économique inégale se poursuit. Séparément, Pékin aurait adopté une loi de politique étrangère de grande envergure stipulant le droit d'imposer des "contre-mesures" contre les actions qu'elle considère comme une menace, la dernière étape pour renforcer la position de la Chine dans le cadre des tensions avec l'Occident. Tous les secteurs ont chuté, Li Ning (-6,6%), ENN Energy (-6%), Wuxi Biological Products (-5,3%), JD Logistics (-5,2%), et Country Garden Logistics ont fortement chuté. (-4,9%), AIM Vaccines (-4,7%), Budweiser (-4,5%) et Meituan (-2,4%).

L'indice des prix à la consommation (IPC) est en baisse.

L'indice Nikkei 225 a progressé de 0,12 % pour clôturer à 33 234 points, tandis que l'indice Topix a reculé de 0,1 % pour clôturer à 2 296 points, tant à la hausse qu'à la baisse. Les actions japonaises ont eu du mal à s'orienter, les commentaires optimistes des principales banques centrales, dont la Réserve fédérale, la Banque centrale européenne et la Banque d'Angleterre, ayant pesé sur le sentiment des investisseurs. Néanmoins, la faiblesse du yen et l'enthousiasme pour les technologies liées à l'intelligence artificielle ont permis à l'indice de référence de rester proche de son plus haut niveau depuis 1990, soutenant ainsi les actions nationales. Les valeurs technologiques ont pour la plupart progressé, SoftBank Group (1,3 %), Advantest (2,9 %) et Tokyo Electron (2,6 %) gagnant du terrain. Parallèlement, les poids lourds de l'indice tels que Toyota Motor (-0,2 %), Fast Retailing (-0,5 %) et Sony Group (-0,8 %) ont légèrement baissé.

La Bourse de Paris est en hausse de 1,5 %. Les indications des principaux banquiers centraux selon lesquelles ils maintiendraient une position hawkish pour le reste de l'année ont toutefois limité les gains. Pendant ce temps, les traders sont restés prudents avant la publication des données PMI de juin de la Chine vendredi. Les services de distribution, les services publics et les valeurs financières ont contribué le plus aux gains, menés par Comvita (3,9%), Seeka Ltd. (3,5%), Summerset Group (2,9%) et Napier Port Hlds. (2,5 %) et Mercury New Zealand Limited (2 %).

Le S&P/ASX 200 australien a légèrement baissé de 0,02 % pour clôturer à 7 195 jeudi, mettant fin à une série de gains de deux jours, les commentaires optimistes des principales banques centrales, y compris la Réserve fédérale, la Banque centrale européenne et la Banque d'Angleterre, ayant pesé sur le sentiment des investisseurs. Pendant ce temps, des données plus faibles que prévu sur l'inflation nationale en début de semaine ont soutenu la spéculation selon laquelle le cycle de resserrement de la Banque de réserve d'Australie pourrait toucher à sa fin. MLes valeurs minières ont été à l'origine des pertes, BHP Billiton (-0,7 %), Rio Tinto (-1,1 %), Pilbara Mining (-0,4 %), Southern 32 (-0,8 %) et Newcrest Mining (- 1,4 %) ayant chuté de manière significative. Pendant ce temps, les valeurs technologiques ont suivi leurs homologues américaines à la hausse, avec des gains pour Xero (2 %), Seek (1,2 %) et Wisetech Global (2,2 %).

La Bourse de New York a également enregistré des gains.

REVISION DES DERNIÈRES DONNÉES ÉCONOMIQUES:

En examinant les dernières nouvelles économiques, les données les plus critiques sont:

La croissance de l'emploi a été faible en juin.

La situation financière des ménages s'est améliorée.

Les taux réels ont augmenté de 10 points de base pour atteindre 4,56% en mai.

Le taux réel (c'est-à-dire le taux effectivement payé) sur les nouveaux prêts hypothécaires a augmenté de 10 points de base pour atteindre 4,56 % en mai.

L'AVENIR:

Aujourd'hui, les investisseurs devraient surveiller les données importantes suivantes:

Aujourd'hui, les investisseurs devraient surveiller les données importantes suivantes:

Moteurs clés du marché des actions et des obligations:

Les facteurs clés du marché des actions et des obligations sont actuellement:

SECTEURS DE MARCHÉ EN TÊTE:

Secteurs forts: Financières, Matériaux, Industrielles, Soins de santé.

TOP CURRENCY & ; COMMDITIES MARKET DRIVERS:

Кey factors in the currency and commodities market are currently:

Les prix du gaz naturel sont également en hausse.

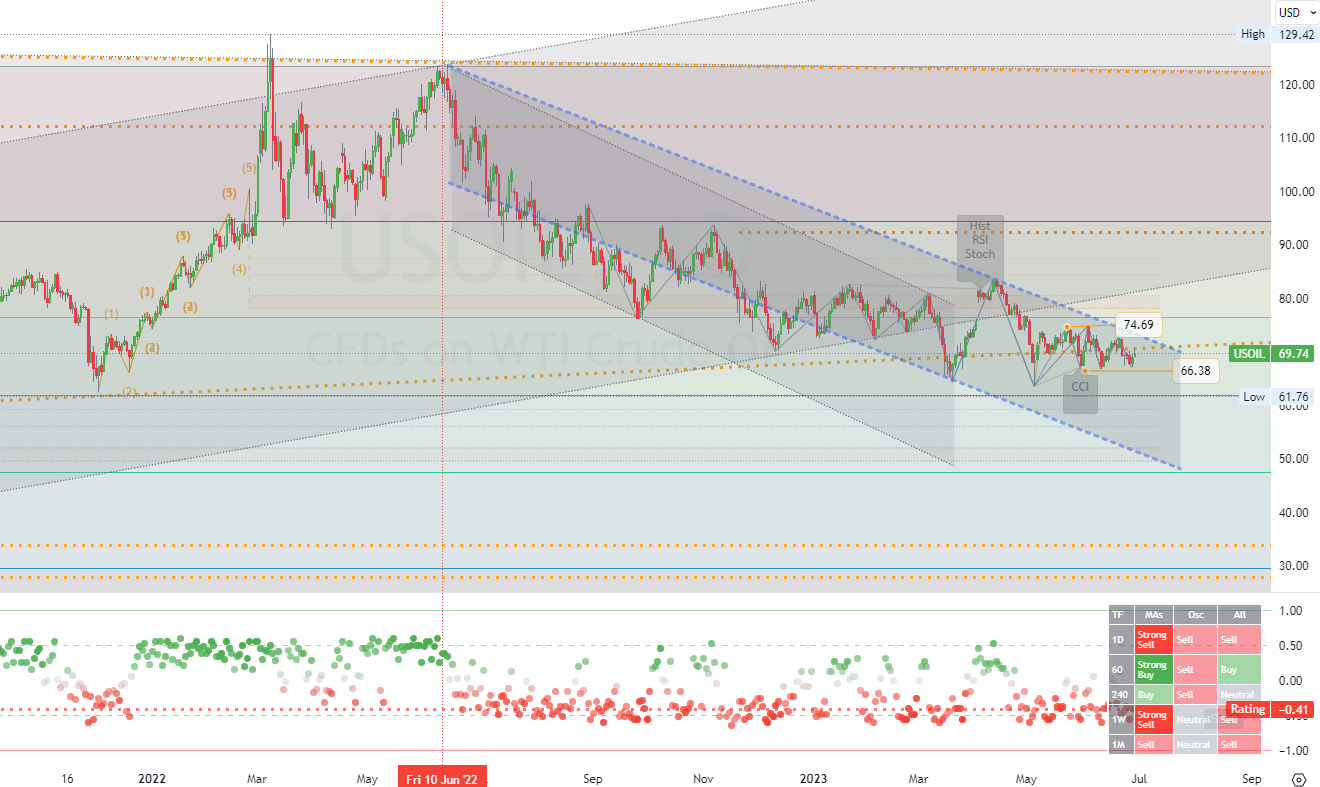

CHART OF THE DAY:

CHART OF THE DAY:

Les contrats à terme sur le pétrole brut WTI ont dépassé les 70 dollars le baril jeudi, les investisseurs intégrant une réduction plus importante que prévu des stocks américains et évaluant l'impact de la hausse des taux d'intérêt sur la croissance mondiale et la demande de carburant. Le dernier rapport de l'Energy Information Administration (EIA) a révélé une baisse significative de 9,6 millions de barils des stocks de pétrole brut la semaine dernière, dépassant les attentes du marché qui tablait sur une baisse de 1,8 million de barils. En outre, la révision positive de la croissance du PIB américain au premier trimestre a renforcé les attentes d'une poursuite des hausses de taux d'intérêt par la Réserve fédérale afin de contrôler l'inflation.Mercredi, les dirigeants des principales banques centrales du monde ont réitéré leur conviction qu'un nouveau resserrement de la politique sera nécessaire dans les mois à venir.

Stratégie de trading des canaux à long terme pour : (WTI crude Oil).Family:arial,helvetica,sans-serif >T

Start trading in four simple steps

1. Register

Open your live trading account

2. Verify

Upload your documents to verify your account

3. Fund

Deposit funds directly into your account

4. Trade

Start trading and choose from 130+ instruments

Demo account

The Blue Suisse Trading Account with virtual funds in a risk-free environment

Demo accountLive account

The Blue Suisse Trading Account in our transparent live model environment

Open an Account- Trading Account types Trading conditions Trading hours Transparency Market Information

- Products Currencies Commodities Indices Stocks

- Tools MetaTrader 4 / 5 Mobile CRM, MAM and DSP

- Education Currency Trading for Beginners How to improve your trading CFD Trading

- Partnerships Asset- and Moneymanager Tied agent White labels FIX API

- Company About us Regulatory Our philosophy Careers FAQs Contact us